Descargar la presentación

La descarga está en progreso. Por favor, espere

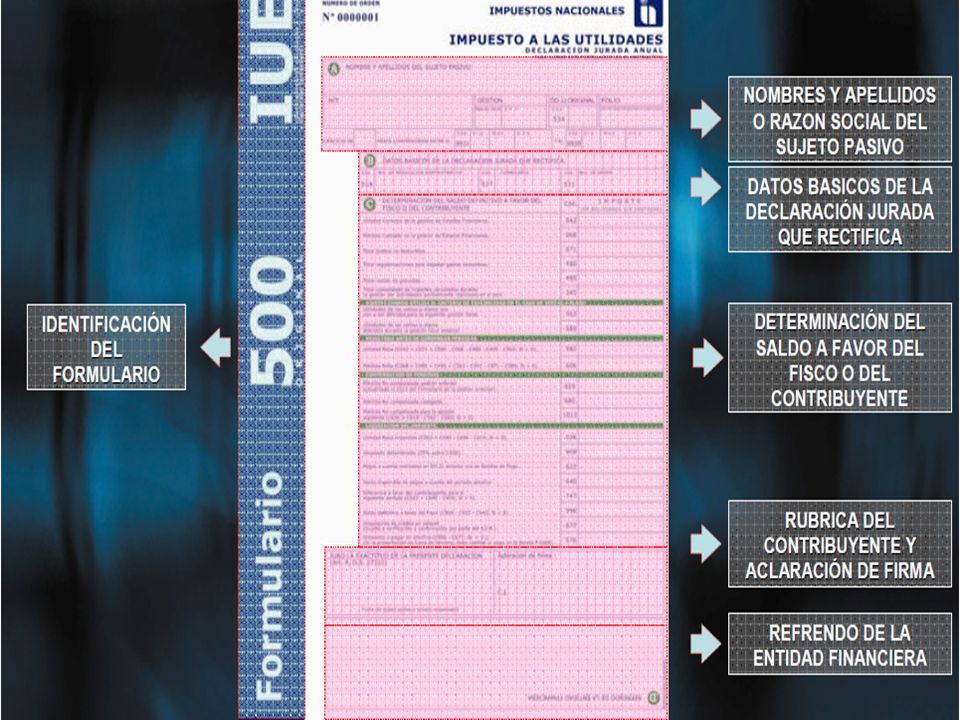

1

Integrantes: Bernardo Choque Juan José Guzmán Zulma Gonzales Anagely Ortuste

2

IMPUESTO SOBRE LAS UTILIDADES DE LAS EMPRESAS

El IUE esta basado en dos principios fundamentales: Principio de la fuente y Principio de la Renta Mundial En Bolivia, el IUE se basa sobre el principio de la fuente. En la declaración para el pago del IUE, la Utilidad Imponible (Gravable) se calcula de acuerdo con ciertas disposiciones fiscales, en tanto que la Utilidad Contable se determina según los PCGA. Los Objetivos Básicos de la utilidad imponible difiere de los de la utilidad contable y en los estados financieros resultantes.

se calcula de acuerdo con ciertas disposiciones fiscales, en tanto que la Utilidad Contable se determina según los PCGA. Los Objetivos Básicos de la utilidad imponible difiere de los de la utilidad contable y en los estados financieros resultantes.")

3

IMPUESTO SOBRE LAS UTILIDADES DE LAS EMPRESAS

PRINCIPALES DIFERENCIAS ENTRE UTILIDAD IMPONIBLE Y UTILIDAD CONTABLE ANTES DEL IUE Diferencias que hacen que la utilidad gravable exceda a la utilidad contable: Partidas no consideradas como ingresos en contabilidad pero gravadas como ingresos según la Ley Fiscal. Partidas consideradas como gastos en contabilidad pero no deducibles para fines de pago del impuestos. 2. Diferencias que hacen que la utilidad contable exceda a la utilidad gravable: Partidas consideradas como ingresos que según ley están exentas del impuesto. Partidas no consideradas como gastos, deducibles para fines de pago del impuesto.

4

IMPUESTO SOBRE LAS UTILIDADES DE LAS EMPRESAS

Partidas no consideradas como Ingresos, sujetas al Impuesto: - Ingresos cobrados antes de devengarlos: - Alquileres, intereses y derechos. Se consideran como ingreso para fines fiscales cuando se reciben que cuando se devengan. Esto no es aplicable al ingreso por suscripciones que reciben las empresas editoriales. Gastos no deducibles para fines de pago del impuesto: Donaciones caritativas que exceden del 10% de la utilidad imponible de una empresa El excedente del 8.33% del total de salarios brutos de la gestión, aquellos gastos a favor de empleados dependientes, por asistencia sanitaria, ayuda escolar y educativas y clubes deportivos.

5

IMPUESTO SOBRE LAS UTILIDADES DE LAS EMPRESAS

Gastos no deducibles para fines de pago de impuesto: Intereses sobre adeudos incurridos al adquirir valores exentos del impuesto e interés superiores al 30% pagados a terceros. Pérdidas resultantes de ventas ficticias de valores. Multas y accesorios resultantes de infracciones a la ley. El Impuesto sobre utilidades de las empresas. Ninguna Amortización de los activos intangibles y las mayores depreciaciones por revaluó técnico de bienes de uso. Garantías estimadas y costos de garantías. Otros casos con limitaciones.

6

IMPUESTO SOBRE LAS UTILIDADES DE LAS EMPRESAS

Partidas del ingreso exentas del impuesto: Dividendos Participaciones percibidas de otras empresas. Beneficios percibidos del exterior. Deducciones permitidas no consideradas como gastos: Pérdida de la gestión. Pérdidas de gestiones anteriores. Mantenimiento de valor.

7

IMPUESTO SOBRE LAS UTILIDADES DE LAS EMPRESAS

ESTRUCTURAS DEL IMPUESTO OBJETO. Se crea el IUE, que se aplicará en todo el territorio nacional sobre las Utilidades Anuales obtenidas de los Estados Financieros de las mismas al cierre de cada gestión anual, ajustadas con los incisos precedentes. SUJETO. Son sujetos de este impuesto todas la empresas tanto públicas como privadas, cualquiera sea su forma jurídica incluyendo las empresas que realizan actividades mineras, petroleras, de energía eléctrica y las personas naturales que ejercen profesionales liberales u oficio

8

IMPUESTO SOBRE LAS UTILIDADES DE LAS EMPRESAS

BASE IMPONIBLE. Será la utilidad neta resultante de acuerdo con PCGA y ajustados impositivamente. ALÍCUOTA. Es la tasa del 25%. EXENCIONES. Están exentas del impuesto. Las actividades del Gobierno Nacional, Departamental, Local, Univ. Publicas excepto las actividades comprendidas dentro del código de comercio. Las utilidades obtenidas por las asociaciones sin fines de lucro de acuerdo a sus estatutos y legalmente autorizados como ser: religiosas, educativas, deportivas, políticas, sindicales o gremiales. Los intereses a favor de organismos internacionales de crédito e instituciones oficiales extranjeras, cuyos convenios hayan sido ratificados por el Honorable Congreso Nacional.

10

IMPUESTO SOBRE LAS UTILIDADES DE LAS EMPRESAS

Mecanismo de compensación con el IT. El IUE liquidado y pagado por la gestión anual, será tomado como pago a cuenta del IT, a partir del primer mes, posterior a aquel en que se cumple con la presentación y pago del IUE. LIBRO DIARIO DESCRIPCION DEBE HABER Anticipo de IT xxxx IUE por pagar Glosa

11

IMPUESTO SOBRE LAS UTILIDADES PROFESIONALES LIBERALES U OFICIOS

BASE IMPONIBLE. Utilidad presunta 50% del monto total de los ingresos percibidos, deducidos del IVA declarado y pagado durante la gestión a declararse. ALÍCUOTA. Es la tasa del 25% , la tasa efectiva se reduce al 12.50% Ingresos 100 Gastos Utilidad presunta 50 IUE EXENCIONES. Están exentas del impuesto. Profesionales liberales u oficios desarrollados en relación de dependencia Actividades culturales de artistas nacionales en escenarios estatales o municipales. PLAZO. Hasta 120 días posteriores al cierre de su gestión fiscal

13

IMPUESTO SOBRE LAS UTILIDADES BENEFICIARIOS AL EXTERIOR

BASE IMPONIBLE. Utilidades de fuente boliviana remitidas al exterior Actividades parcialmente realizadas en el país. QUIENES PAGAN Personas Naturales y jurídicas que remitan dichas rentas Sucursales de empresas que efectúan actividades parciales en el país. ALÍCUOTA. Es la tasa del 25% PLAZO. De acuerdo al vencimiento del ultimo digito del NIT TASAS EFECTIVAS Para remesas al exterior por rentas de fuente boliviana Presunción 50% * 25% = 12.5% Para actividades parcialmente realizadas en el país Presunción 16%*25% = % Para remesas al exterior por actividades parcialmente realizadas en el país. Presunción 6%*25% = %

14

IMPUESTO SOBRE LAS UTILIDADES BENEFICIARIOS AL EXTERIOR

Una vez procedido a la aplicación del punto anterior (Utilidad Neta Presunta), se debe determinar el Saldo de la Presunción: Presunción de Utilidad Neta 16% Aplicación del IUE (25%) 4% Saldo de Presunción 12% A este Saldo se aplicará la presunción del Art, 51 (50%) Saldo de Presunción 12% Utilidad presunta 50% % Aplicamos el IUE 25% 1,5% Este impuesto no da lugar a compensación con el IT.

, se debe determinar el Saldo de la Presunción: Presunción de Utilidad Neta 16% Aplicación del IUE (25%) 4% Saldo de Presunción 12% A este Saldo se aplicará la presunción del Art, 51 (50%) Saldo de Presunción 12% Utilidad presunta 50% 6% Aplicamos el IUE 25% 1,5% Este impuesto no da lugar a compensación con el IT.")

15

ALICUOTA ADICIONAL AL IUE FINANCIERO DS. 1288

SUJETOS ALCANZADOS CON LA AA-IUE FINANCIERO De acuerdo a lo establecido en el Artículo 51 ter. de la Ley N° 843 están alcanzadas por la AA-IUE Financiero, las entidades bancarias y no bancarias, reguladas por la Autoridad de Supervisión del Sistema Financiero – ASFI, que tengan un Coeficiente de Rentabilidad respecto del patrimonio neto, mayor al trece por ciento (13%). Quedan excluidos de la aplicación de la citada Alícuota Adicional los bancos de segundo piso. Exactamente la fórmula es: Coeficiente de Rentabilidad = Utilidad Antes de Impuestos X Patrimonio Neto

. Quedan excluidos de la aplicación de la citada Alícuota Adicional los bancos de segundo piso. Exactamente la fórmula es: Coeficiente de Rentabilidad = Utilidad Antes de Impuestos X 100 Patrimonio Neto.")

16

ALICUOTA ADICIONAL AL IUE FINANCIERO

La AA IUE se aplica al siguiente universo de entidades financieras, exceptuando los bancos de Segundo Piso: Es una institución financiera que no tratan directamente con los usuarios de los créditos

17

ALICUOTA ADICIONAL AL IUE FINANCIERO

ALÍCUOTA. Es la tasa del 12.5% de la Utilidad Neta Imponible. PLAZO. Hasta 120 días posterior al cierre de su gestión fiscal. La AA-IUE Financiero, no admite deducción de ninguna naturaleza y debe ser cancelada en efectivo. IT. Art. 5 El importe correspondiente al pago de la AA-IUE Financiero no será computable como pago a cuenta del Impuesto a las Transacciones.

Presentaciones similares

>")

23652934 ATM CHILE & CONSULTORES ATM CHILE PROYECTO DE LEY REFORMA TRIBUTARIA.>")