Descargar la presentación

La descarga está en progreso. Por favor, espere

1

UNIVERSIDAD AUTÓNOMA DE SANTO DOMINGO

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES DEPARTAMENTO DE CONTABILIDAD APARICIÓN Y EVOLUCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIC - NIIF EXPOSITOR: Frank Julio Carvajal Núñez Santo Domingo, R. D.

2

PROCESO DE EVOLUCIÓN DE LAS CIENCIAS

Investiga con método científico. Construye teorías y categorías generales PROTO CIENCIA Saber acumulativo. Describe los fenómenos. Combina otros saberes Tiene objeto propio DISCIPLINA Organiza conocimientos. Especializa campos, áreas y niveles de diversas materias. MÉTODO PRÁCTICO Ayuda a entender y resuelve los problemas prácticos. Tiene codificadas formas de participación. Influye sobre áreas de la acción humana. TÉCNICA Aporta elementos a la decisión humana Relaciona, sistematiza, procesa y presenta información. ARTE Ayuda a la mejor organización y gobierno. Eficientiza y mejora áreas de la práctica humana. LA CONTABILIDAD ALCANZO EL NIVEL DE CIENCIA

3

BREVE RESEÑA HISTÓRICA

1. un período empírico : comprende desde la Antigüedad y la Alta Edad Media hasta 1202, fecha del “Liber Abaci” de Leonardo Fibonacci de Pisa. 2. período de génesis y aparición de la Partida Doble : que se inicia con la revitalización del comercio como consecuencia de las Cruzadas, en el siglo XIII y se extiende hasta la publicación de la obra de Pacioli en 1494. 3. período de expansión y consolidación de la Partida Doble, en el que no hay avances técnicos ni científicos de importancia que se extiende hasta la primera mitad del siglo XIX 4. período científico que comienza en el siglo XIX y se extiende hasta nuestros días Fuente: Sextas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística, noviembre de Universidad Nacional de Rosario. Instituto de Investigaciones Teóricas y Aplicadas, Escuela de Contabilidad

4

ETAPAS DE EVOLUCIÓN DE LA INVESTIGACIÓN EN CONTABILIDAD

ORIENTACIÓN DE LA REGULACIÓN La 1ra. etapa persiguió fines claramente legalistas, pues se orienta fundamentalmente a la función de registro. El único objetivo era suministrar información sobre la situación del propietario La 2da.etapa. En ella se intenta la búsqueda y registro de una verdad única, el cálculo del beneficio y de la situación patrimonial, sin importar quien la recibe y por qué. Esta etapa buscó e incorporó conceptos basados en la teoría económica y en la microeconomía, en una búsqueda de “la verdad” que facilitara el cálculo y la eficiente distribución de los recursos. En esta etapa existe una preponderancia de la regulación por sobre la innovación, realizándose investigaciones a priori. Estas dos etapas estuvieron inmersas en el paradigma de la medición del beneficio.

5

La 3ra.etapa sustituye esta búsqueda de una verdad única por una verdad orientada al usuario.

El objetivo es brindar la mayor utilidad posible en la toma de decisiones económicas, por lo cual los criterios tradicionales de verificabilidad y objetividad, son desplazados por el de relevancia. Es en esta etapa donde se produce el cambio de paradigma en la contabilidad. Así nace el paradigma de utilidad,

6

La Contabilidad como un ciencia fáctica, se fundamenta en los hechos:

Las concepciones positivistas y normativistas en la regulación contable El establecimiento de principios, normas o reglas de acción para la práctica de nuestra disciplina puede realizarse desde una concepción positiva (o descriptiva) o normativa (prescriptiva). La Contabilidad como un ciencia fáctica, se fundamenta en los hechos: Los describe y los explica por sus causas y efectos. Establece relaciones entre los hechos. Basado en lo anterior y las relaciones sociales que intervienen en los hechos económicos y jurídicos, se establecen o prescriben normas contables.

o normativa (prescriptiva). La Contabilidad como un ciencia fáctica, se fundamenta en los hechos: Los describe y los explica por sus causas y efectos. Establece relaciones entre los hechos. Basado en lo anterior y las relaciones sociales que intervienen en los hechos económicos y jurídicos, se establecen o prescriben normas contables.")

8

INTERNOS EXTERNOS USUARIOS DE LOS INFORMES FINANCIEROS 1.Propietarios

1.Acreedores 2.Directivos 2.Inversionistas 3.Auditores 4.Trabajadores 4.Gobierno 5.Consultores y Asesores Consultores y Asesores

9

CARÁCTER CIENTÍFICO DE LA CONTABILIDAD

FUNCIONES DE LA CONTABILIDAD: 1.- Función Social 2.- ,, ,, ,, Histórica 3.- ,, ,, ,, Económica 4.- ,, ,, ,, Estadística 5.- ,, ,, ,, Fiscal 6.- ,, ,, ,, Jurídica 7.- ,, ,, ,, Orientadora 8.- ,, ,, ,, Administrativa Previsión Control Información Evaluación

10

FUNCIONES DE LOS PRINCIPIOS:

El desarrollo de la ciencia y el ejercicio de una profesión como elemento aplicado de aquella tiene funciones importantes para la sociedad. En el caso de la Contabilidad hemos sintetizado la función de los Principios de Contabilidad en tres dimensiones: a) Explicativa b) Normativa Metodológica A continuación explicaremos cada una de estas funciones:

Explicativa. b) Normativa. Metodológica. A continuación explicaremos cada una de estas funciones:")

11

Función Explicativa: La Contabilidad al dominar un área de la realidad social y los fenómenos que a ella se refieren, necesita no solo registrarlos, organizarlos y describirlos. le es fundamental explicarlos. Los principios al establecer las relaciones principales y esenciales entre los fenómenos, cumplen una función explicativa, ofreciendo plataformas desde las que es posible abordar el reconocimiento de las relaciones causa y efecto en múltiples aspectos. Al hacer esto, los principios relacionan los fenómenos con sus causas, estableciendo la lógica sobre la que se fundamenta la teoría contable.

12

b) Función Normativa- Los Principios de Contabilidad trazan pausas para el ejercicio concreto de la profesión. Mediante esta función "Los principios guiarán la acción y pensamiento de los contadores a objetivos sociales, contribuyendo a generar prácticas por las que se regirán los contadores en el ejercicio de su profesión. Servirán de base conceptual del Código de Ética y de las Normas de Auditoria. Constituyen la referencia última Mediante la cual se puede enjuiciar la práctica de la profesión. Esta función normativa armoniza los principios de contabilidad con el sistema jurídico del país.

13

Función Metodológica:

Esta función basada en las anteriores, fundamenta los caminos y vías para comprender, predecir, controlar y explicar los procesos de manejo de las informaciones y valuación patrimonial. Esta se refiere a los métodos y técnicas de trabajo que desarrollará la Contabilidad para obtener sus objetivos de estudiar el capital en sus aspectos estático y dinámico, para estudiar los fenómenos contables.

14

DEFINICION DE PRINCIPIOS DE CONTABILIDAD

Pasaremos ahora a analizar la definición adoptada, que es la siguiente: "LOS PRINCIPIOS DE CONTABILIDAD SON PROPOSICIONES DE CARACTER CIENTIFICO, ESTABLECIDAS EN BASE A LAS LEYES Y NECESIDADES DE DESARROLLO SOCIOECONOMICO QUE FUNDAMENTAN LA TEORIA CONTABLE Y REGULAN EL EJERCICIO DE LA PROFESION".

15

OBJETIVOS DE LAS NORMAS INTERNACIONALES DE

INFORMACIÓN FINANCIERA: Aunque el texto de la publicación hecha por la Asociación Interamericana de Contabilidad en el año 2003, no señala expresamente los objetivos de las normas; analizando los objetivos atribuidos al Consejo de Normas Internacionales de Información Financieras, podemos deducir los siguientes objetivos de las normas: Lograr transparencia y comparabilidad dentro de la información contenida en los estados financieros. Alcanzar la unificación de la práctica contable en todo el mundo.

16

Regular la práctica contable a nivel mundial ( * )

De acuerdo con nuestro criterio las Normas Internacionales de Información Financiera deben definir los siguientes objetivos: Regular la práctica contable a nivel mundial ( * ) Establecer los conceptos, principios, categorías y teoría básica de la contabilidad en los cuales están fundamentadas. Explicar la naturaleza, estructura, características y realidad financiera de la entidad económica y contribuir a su desarrollo. Servir de guía para elaborar la información financiera, partiendo de una base objetiva, real y confiable. ( * ) Establecer relaciones con los sistemas jurídicos multinacionales y nacionales. Establecer las bases de valoración patrimonial y de presentación de las informaciones financieras. Crear los mecanismos para que su aplicación esté basada en su lógica, beneficio social y en la autoridad de los organismos que la emitan y no en su aceptación por parte de los usuarios. *Se aproximan a los objetivos señalados para el Consejo de Normas Internacionales de Información Financiera.

Establecer los conceptos, principios, categorías y teoría básica de la contabilidad en los cuales están fundamentadas. Explicar la naturaleza, estructura, características y realidad financiera de la entidad económica y contribuir a su desarrollo. Servir de guía para elaborar la información financiera, partiendo de una base objetiva, real y confiable. ( * ) Establecer relaciones con los sistemas jurídicos multinacionales y nacionales. Establecer las bases de valoración patrimonial y de presentación de las informaciones financieras. Crear los mecanismos para que su aplicación esté basada en su lógica, beneficio social y en la autoridad de los organismos que la emitan y no en su aceptación por parte de los usuarios. *Se aproximan a los objetivos señalados para el Consejo de Normas Internacionales de Información Financiera.")

17

Consejo de Normas Internacionales de Contabilidad (IASB)

DEFINICIÓN DE NIIF Fundación IFRS Consejo de Normas Internacionales de Contabilidad (IASB) Nuestro objetivo Desarrollar un conjunto único de normas de información financiera legalmente exigibles y globalmente aceptadas, comprensibles y de alta calidad basado en principios claramente articulados. Del objetivo señalado sacamos la siguiente definición: Es un conjunto único de normas de información financiera legalmente exigibles y globalmente aceptadas, comprensibles y de alta calidad basado en principios claramente articulados.

Nuestro objetivo. Desarrollar un conjunto único de normas de información financiera legalmente exigibles y globalmente aceptadas, comprensibles y de alta calidad basado en principios. claramente articulados. Del objetivo señalado sacamos la siguiente definición: Es un conjunto único de normas de información financiera legalmente exigibles y globalmente aceptadas, comprensibles y de alta calidad basado en principios. claramente articulados.")

18

OTRAS DEFINICIONES Las Normas Internacionales de Contabilidad NIC o IFRS (International Financial Reporting Standards) Son un conjunto de estándares creados en Londres, por el IASB que establecen la información que deben presentarse en los estados financieros y la forma en que esa información debe aparecer, en dichos estados. Son normas contables de alta calidad, orientadas al inversor, cuyo objetivo es reflejar la esencia económica de las operaciones del negocio, y presentar una imagen fiel de la situación financiera de una empresa. Las NIC son emitidas por el International Accounting Standards Board (IASB, anterior International Accounting Standards Committee, IASC).

.")

19

OTRAS DEFINICIONES Las normas se conocen con las siglas NIC y NIIF dependiendo de cuando fueron aprobadas y se matizan a través de las "interpretaciones" que se conocen con las siglas SIC y CINIIF. Diferencias entre NICs y NIIFs- IASs e IFRSs El termino NIIF-IFRSs, tiene un estrecho y un amplio sentido. En sentido estricto, las NIIF se refieren a la nueva serie numerada de Normas que emite el IASB a partir del año 2001. Las NIC- IAS, serie emitida por su predecesor. En términos mas generales, IFRSs comprende el conjunto de pronunciamientos de IASB incluidas las normas e interpretaciones aprobadas por el IASB y las NICs- IASs y sus interpretaciones SIC aprobadas por su predecesor el Comité de normas Internacionales de Contabilidad.

20

OTRAS DEFINICIONES Definición de NIIFs-IFRSs IAS 1.11 define que las Normas internacionales de Información Financiera (NIIFs-IFRSs), son las Normas e Interpretaciones adoptadas por la Junta de Normas Internacionales de Contabilidad (IASB). Esas Normas comprenden : · Las Normas Internacionales de Información Financiera; · Las Normas Internacionales de Contabilidad; y · Las Interpretaciones elaboradas por el Comité de Interpretaciones de las Normas Internacionales de Información Financiera (CINIIF-IFRIC) o el antiguo Comité de Interpretaciones (SIC).

, son las Normas e Interpretaciones adoptadas por la Junta de Normas Internacionales de Contabilidad (IASB). Esas Normas comprenden : · Las Normas Internacionales de Información Financiera; · Las Normas Internacionales de Contabilidad; y. · Las Interpretaciones elaboradas por el Comité de Interpretaciones de las Normas Internacionales de Información Financiera (CINIIF-IFRIC) o el antiguo Comité de Interpretaciones (SIC).")

21

EVOLUCIÓN HISTÓRICA DE LO PCGA

AÑO ORGANISMOS PRINCIPIOS 1854 Instituto de contadores Colegiados de Escocia Normas estatutarias 1880 Instituto de contadores Colegiados de Inglaterra Normas estatutarias y Requisitos estatales para la certificación de los E.F. 1881 Instituto de contadores Colegiados de Francia Bis 1885 Instituto de contadores Colegiados de Austria 1887 Asociación Americana de Contadores Públicos 1895 Instituto de contadores Colegiados de Alemania

22

EVOLUCIÓN HISTÓRICA DE LO PCGA

AÑO EVENTO 1904 1ra. Reunión Mundial de Contadores en San Louis Missouri 1916 Se crea la AICPA ( Instituto Americano de Contadores Públicos Autorizados) patrocinador de los FAS (Financial Accounting Standards), a través de la FASB (Financial Accounting Standards Board). 1920 El proceso de la armonización contable se inició en la década de los años 20, una apremiante demanda de información financiera, que en ese entonces se preparaba con prácticas contables arraigadas que se conocían como Principios de Contabilidad Generalmente Aceptados (PCGA). 1930 En la década de los años 30, la Securities And Exchange Comission (SEC y la American Accounting Association (AAA) asumieron la responsabilidad de desarrollar normas contables. Al elaborar los PCGA, la profesión contable no sólo llevó a cabo un servicio público esencial, sino que además satisfizo sus propios intereses de superación profesional.

patrocinador de los FAS (Financial Accounting Standards), a través de la FASB (Financial Accounting Standards Board) El proceso de la armonización contable se inició en la década de los años 20, una apremiante demanda de información financiera, que en ese entonces se preparaba con prácticas contables arraigadas que se conocían como Principios de Contabilidad Generalmente Aceptados (PCGA) En la década de los años 30, la Securities And Exchange Comission (SEC y la American Accounting Association (AAA) asumieron la responsabilidad de desarrollar normas contables. Al elaborar los PCGA, la profesión contable no sólo llevó a cabo un servicio público esencial, sino que además satisfizo sus propios intereses de superación profesional.")

23

EVOLUCIÓN HISTÓRICA DE LO PCGA

En la década de los años 30, organismos como las SEC (Securites And Exchange Commission) y la AAA (American Accounting Association), asumieron la responsabilidad de desarrollar normas contables. Durante 1933 y 1934, el objetivo de la SEC fue garantizar al inversor el disponer de información financiera preparada con practicas contables adecuadas, la misma, estableció la obligación de presentar ante ella estados financieros auditados. Al mismo tiempo desaprobó presentaciones contables y aplicó medidas disciplinarias a los auditores que no supieron calificar o emitieron opiniones limpias sobre estados contables con errores que afectaba su presentación razonable. En 1938, la SEC declaró en su Accounting Series Relaise 4, que sólo aceptaría para las empresas que cotizaban en bolsa, estados financieros preparados según los PCGA. Fuente: Presentación del grupo 8, de la Maestría en Contabilidad Impositiva En la Materia Contabilidad Internacional.

y la AAA (American Accounting Association), asumieron la responsabilidad de desarrollar normas contables. Durante 1933 y 1934, el objetivo de la SEC fue garantizar al inversor el disponer de información financiera preparada con practicas contables adecuadas, la misma, estableció la obligación de presentar ante ella estados financieros auditados. Al mismo tiempo desaprobó presentaciones contables y aplicó medidas disciplinarias a los auditores que no supieron calificar o emitieron opiniones limpias sobre estados contables con errores que afectaba su presentación razonable. En 1938, la SEC declaró en su Accounting Series Relaise 4, que sólo aceptaría para las empresas que cotizaban en bolsa, estados financieros preparados según los PCGA. Fuente: Presentación del grupo 8, de la Maestría en Contabilidad Impositiva. En la Materia Contabilidad Internacional.")

24

EVOLUCIÓN HISTÓRICA DE LO PCGA

1967, en el 7º congreso mundial realizado en París, se constituyó un grupo de trabajo con el objeto de coordinar esfuerzos para la armonización internacional de los principios contables. Este grupo sugirió el establecimiento de un Comité Internacional de Coordinación Contable, propuesta que fue aprobada en el X Congreso celebrado en Sidney en 1972. En 1973, se creó el Comité Internacional de Normas Contables (IASC), con el objetivo principal de emitir Normas Internacionales de Contabilidad (NIC) de observancia internacional a fin de lograr una información financiera fidedigna, que garantice a los mercados de valores y al mundo de los negocios, el mérito de la información contable. Fuente: Presentación del grupo 8, de la Maestría en Contabilidad Impositiva En la Materia Contabilidad Internacional.

, con el objetivo principal de emitir Normas Internacionales de Contabilidad (NIC) de observancia internacional a fin de lograr una información financiera fidedigna, que garantice a los mercados de valores y al mundo de los negocios, el mérito de la información contable. Fuente: Presentación del grupo 8, de la Maestría en Contabilidad Impositiva. En la Materia Contabilidad Internacional.")

25

EVOLUCIÓN HISTÓRICA DE LO PCGA

El proceso de armonización contable se dio también en Europa y Asia. En 1951 la Unión Europea de Expertos Contables (UEC) se constituyó en París con organizaciones profesionales de Alemania, Austria, Bélgica, España, Francia, Holanda, Italia, Luxemburgo, Portugal y Suiza. Sus principales objetivos fueron: Facilitar los intercambios de puntos de vista entre los expertos, Promover los progresos de las auditorías contables, Lograr la coordinación de las organizaciones profesionales europeas, Estudiar los principios deontológicos de los auditores. En 1976, en la VII conferencia Asiática de contabilidad celebrada en Hong Kong, se constituyó con 18 países del hemisferio oriental la Confederación of Asian And Pacific Accountants (CAPA) en un intento de realizar intercambios de ideas en la temática de la armonización contable Fuente: Presentación del grupo 8, de la Maestría en Contabilidad Impositiva En la Materia Contabilidad Internacional.

se constituyó en París con organizaciones profesionales de Alemania, Austria, Bélgica, España, Francia, Holanda, Italia, Luxemburgo, Portugal y Suiza. Sus principales objetivos fueron: Facilitar los intercambios de puntos de vista entre los expertos, Promover los progresos de las auditorías contables, Lograr la coordinación de las organizaciones profesionales europeas, Estudiar los principios deontológicos de los auditores. En 1976, en la VII conferencia Asiática de contabilidad celebrada en Hong Kong, se constituyó con 18 países del hemisferio oriental la Confederación of Asian And Pacific Accountants (CAPA) en un intento de realizar intercambios de ideas en la temática de la armonización contable. Fuente: Presentación del grupo 8, de la Maestría en Contabilidad Impositiva. En la Materia Contabilidad Internacional.")

26

EVOLUCIÓN HISTÓRICA DE LO PCGA

1973 Un convenio entre organizaciones de contadores de Australia, Canadá, Francia, Alemania, Japón, México, Holanda, Reino Unido e Irlanda y Estados Unidos , crea la IASC (International Accounting Standards Committee). El IASC emitió entre 1973 y normas contables, llamadas IAS (International Accounting Standards). 1983 El IASC incluye todos los organismos profesionales inscritos en la IFAC (International Federation of Accountants). Actualmente son miembros de IFAC más de 100 países. 2001 En 2001 se crea la IASB (International Financial Accounting Standards Board), que sustituyó a IASC como organismo emisor de normas contables.

. El IASC emitió entre 1973 y normas contables, llamadas IAS (International Accounting Standards) El IASC incluye todos los organismos profesionales inscritos en la IFAC (International Federation of Accountants). Actualmente son miembros de IFAC más de 100 países En 2001 se crea la IASB (International Financial Accounting Standards Board), que sustituyó a IASC como organismo emisor de normas contables.")

27

LA ADOPCIÓN DE LAS NIIF EN EUROPA Y ESPAÑA

Las NIIF son elaboradas, aprobadas y publicadas por el IASB, el cual tiene su sede en Londres, Inglaterra. Actualmente está integrado por 14 miembros, 12 de los cuales desarrollan sus funciones a tiempo completo. La aprobación de una norma o su interpretación debe ser aprobada por ocho (8) de sus 14 miembros. El apoyo financiero del IASB proviene de las más importantes firmas contables, y de auditorías, de instituciones financieras privadas, de los bancos centrales y de desarrollo, así como de otras organizaciones profesionales internacionales. Fuente: Presentación del grupo 8, de la Maestría en Contabilidad Impositiva En la Materia Contabilidad Internacional.

de sus 14 miembros. El apoyo financiero del IASB proviene de las más importantes firmas contables, y de auditorías, de instituciones financieras privadas, de los bancos centrales y de desarrollo, así como de otras organizaciones profesionales internacionales. Fuente: Presentación del grupo 8, de la Maestría en Contabilidad Impositiva. En la Materia Contabilidad Internacional.")

28

ANTECEDENTES: IMPLANTACIÓN DE LAS NIIF EN EMPRESAS COTIZADAS

Anunciada desde Implantada en el Reglamento 1606/2002 Las NIIF son de aplicación obligatoria a las cuentas consolidadas de las sociedades cotizadas desde 2005 (fecha de transición a efectos comparativos el ejercicio comenzado en 2004) Se “convalidan” por la Comisión, tras la votación del Comité de Regulación Contable (CRC), donde están representados todos los países de la UE Para decidir, el CRC recibe el informe del Grupo denominado EFRAG, donde están representados los intereses privados de la Unión José A. GONZALO (Universidad de Alcalá)

Se convalidan por la Comisión, tras la votación del Comité de Regulación Contable (CRC), donde están representados todos los países de la UE. Para decidir, el CRC recibe el informe del Grupo denominado EFRAG, donde están representados los intereses privados de la Unión. José A. GONZALO. (Universidad de Alcalá)")

29

LA CONVALIDACIÓN EUROPEA Y SUS PROBLEMAS

El ARC está sometido a presiones de los países en el proceso de adoptar Normas. Al mismo tiempo hay un grupo de presión (EFRAG) de los intereses privados, si bien no se ha manifestado como tal. Los reguladores financieros desean que las NIIF sirvan a sus propósitos, mientras que las autoridades bursátiles las apoyan para fortalecer los mercados y unirse frente a la SEC. Las decisiones del ARC pueden cuestionarse: ninguna entidad puede decir que cumple las NIIF aprobadas por la UE y cumplir con todas las NIIF. José A. GONZALO (Universidad de Alcalá)

de los intereses privados, si bien no se ha manifestado como tal. Los reguladores financieros desean que las NIIF sirvan a sus propósitos, mientras que las autoridades bursátiles las apoyan para fortalecer los mercados y unirse frente a la SEC. Las decisiones del ARC pueden cuestionarse: ninguna entidad puede decir que cumple las NIIF aprobadas por la UE y cumplir con todas las NIIF. José A. GONZALO. (Universidad de Alcalá)")

30

Uso de NIIF en cuentas separadas de compañías cotizadas:

LA CONVALIDACIÓN EUROPEA Y SUS PROBLEMAS Uso de NIIF en cuentas separadas de compañías cotizadas: 13 países lo permitirán: DK*, FI, DE**, IE, LU, NL, PT***, UK, NO, IS, LI, HU**, PL *obligatorio después de 2009; **también se requieren las cuentas conforme a principios nacionales; ***salvo bancos 9 países lo harán obligatorio: GR, IT*, CZ, CY, EE, LT, MT, SQ, SI *excepto seguros 5 países lo prohibirán: AT, FR, ES, SE, LV 1 país no ha decidido: BE José A. GONZALO (Universidad de Alcalá)

")

31

Código del país (2) Antiguo código (2) Bélgica Reino de Bélgica BE B Bulgaria República de Bulgaria BG — Chequia República Checa CZ Dinamarca Reino de Dinamarca DK Alemania República Federal de Alemania DE D Estonia República de Estonia EE Irlanda IE IRL Grecia República Helénica EL España Reino de España ES E Francia República Francesa FR F Croacia República de Croacia HR Italia República Italiana IT I Chipre República de Chipre CY Letonia República de Letonia LV Lituania República de Lituania LT Luxemburgo Gran Ducado de Luxemburgo LU L Hungría HU Malta República de Malta MT Países Bajos Reino de los Países Bajos NL Austria República de Austria AT A Polonia República de Polonia PL Portugal República Portuguesa PT P Rumanía RO Eslovenia República de Eslovenia SI Eslovaquia República Eslovaca SK Finlandia República de Finlandia FI FIN Suecia Reino de Suecia SE S Reino Unido Reino Unido de Gran Bretaña e Irlanda del Norte UK (*) Transcripción latina: България = Bulgaria; Ελλάδα = Elláda; Κύπρος = Kýpros.

Transcripción latina: България = Bulgaria; Ελλάδα = Elláda; Κύπρος = Kýpros.")

32

CONCLUSIONES Estamos ante el proceso de unificación contable más importante jamás emprendido En todo caso, la UE no es todavía un sistema contable, le faltan mecanismos de control y de interpretación, además de unas normas de auditoría iguales (¿NIA?) La traslación de las NIIF a las empresas no cotizadas es un proceso largo y gradual, que no va a ser homogéneo, por lo que la convergencia puede durar mucho tiempo José A. GONZALO (Universidad de Alcalá)

La traslación de las NIIF a las empresas no cotizadas es un proceso largo y gradual, que no va a ser homogéneo, por lo que la convergencia puede durar mucho tiempo. José A. GONZALO. (Universidad de Alcalá)")

33

Convergencia normativa, una visión desde Europa

Tras su promulgación, las NIIF son de obligada aplicación para la elaboración de las cuentas anuales consolidadas de las sociedades cuyos títulos cotizan en las Bolsas de valores de la UE. Dicha aplicación se produjo por vez primera en el ejercicio 2005. Las normas contables aplicables para la elaboración de las cuentas anuales de las sociedades cuyos títulos no cotizan en Bolsas de valores de la UE caen bajo la jurisdicción de los distintos estados miembros (EM). En sus respectivos ámbitos, estos pueden permitir u obligar a la aplicación de las NIIF, así como también no hacerlo.

. En sus respectivos ámbitos, estos pueden permitir u obligar a la aplicación de las NIIF, así como también no hacerlo.")

34

Convergencia normativa, una visión desde Europa

En España, se permite aplicar las NIIF para la elaboración de las cuentas anuales consolidadas de las mencionadas sociedades no cotizadas, alternativamente a la utilización de las NOFCAC españolas. Por el contrario, para la elaboración de las cuentas anuales (individuales) debe ser aplicada la normativa contable nacional, o sea, el Plan General de Contabilidad (PGC) y sus normas de desarrollo. A este respecto cabe hacer notar que, tras la reforma de la legislación mercantil que supuso la Ley 16/2007, el nuevo PGC ha adaptado su contenido a la normativa emanada de las NIIF, a los efectos de minimizar las diferencias previamente existentes.

debe ser aplicada la normativa contable nacional, o sea, el Plan General de Contabilidad (PGC) y sus normas de desarrollo. A este respecto cabe hacer notar que, tras la reforma de la legislación mercantil que supuso la Ley 16/2007, el nuevo PGC ha adaptado su contenido a la normativa emanada de las NIIF, a los efectos de minimizar las diferencias previamente existentes.")

35

Convergencia normativa, una visión desde Europa

El Reglamento (CE) nº 1606/2002 del Parlamento Europeo y del Consejo, de 19 de julio de 2002, relativo a la aplicación de normas internacionales de contabilidad, dispone: “Artículo 4. Cuentas consolidadas de las sociedades con cotización oficial. Para los ejercicios financieros que comiencen a partir del 1 de enero de 2005 inclusive, las sociedades que se rigen por la ley de un Estado miembro elaborarán sus cuentas consolidadas de conformidad con las normas internacionales de contabilidad adoptadas de acuerdo con el procedimiento establecido en el apartado 2 del artículo 6 si, en la fecha de cierre de su balance, sus valores han sido admitidos a cotización en un mercado regulado de cualquier Estado miembro, en el sentido del punto 13 del artículo 1 de la Directiva 93/22/CEE del Consejo, de 10 de mayo de 1993, relativa a los servicios de inversión en el ámbito de los valores negociables.”

nº 1606/2002 del Parlamento Europeo y del Consejo, de 19 de julio de 2002, relativo a la aplicación de normas internacionales de contabilidad, dispone: Artículo 4. Cuentas consolidadas de las sociedades con cotización oficial. Para los ejercicios financieros que comiencen a partir del 1 de enero de 2005 inclusive, las sociedades que se rigen por la ley de un Estado miembro elaborarán sus cuentas consolidadas de conformidad con las normas internacionales de contabilidad adoptadas de acuerdo con el procedimiento establecido en el apartado 2 del artículo 6 si, en la fecha de cierre de su balance, sus valores han sido admitidos a cotización en un mercado regulado de cualquier Estado miembro, en el sentido del punto 13 del artículo 1 de la Directiva 93/22/CEE del Consejo, de 10 de mayo de 1993, relativa a los servicios de inversión en el ámbito de los valores negociables.")

36

Convergencia normativa, una visión desde Europa

“Artículo 5. Opciones con respecto a las cuentas anuales y a las sociedades sin cotización oficial. Los Estados miembros podrán permitir o exigir: a las sociedades mencionadas en el artículo 4, que elaboren sus cuentas anuales, a las sociedades distintas de las mencionadas en el artículo 4, que elaboren sus cuentas consolidadas, sus cuentas anuales o ambas, de conformidad con las normas internacionales de contabilidad aprobadas conforme al procedimiento establecido en el apartado 2 del artículo 6.”

37

Convergencia normativa, una visión desde Europa

El Plan General de Contabilidad, aprobado por el Real Decreto 1514/2007, de 16 de noviembre, establece en la Primera Parte, Marco Conceptual de la Contabilidad, apartado 7.º principios y Normas de Contabilidad Generalmente Aceptados, lo siguiente: “Se considerarán principios y normas de contabilidad generalmente aceptados los establecidos en: El Código de Comercio y la restante legislación mercantil. b) El Plan General de Contabilidad y sus adaptaciones sectoriales. c) Las normas de desarrollo que, en materia contable, establezca en su caso el Instituto de Contabilidad y Auditoría de Cuentas, y d) la demás legislación española que sea específicamente aplicable”.

El Plan General de Contabilidad y sus adaptaciones sectoriales. c) Las normas de desarrollo que, en materia contable, establezca en su caso el Instituto de Contabilidad y Auditoría de Cuentas, y. d) la demás legislación española que sea específicamente aplicable .")

38

EVOLUCIÓN DE LOS PCGA, NIC, NIIF EN REPÚBLICA DOMINICANA

El 19 de Junio de 1944 se promulgó en República Dominicana la ley número 633 sobre Contadores Públicos Autorizados y Peritos Contadores. La promulgación de esa ley fue el resultado de un conjunto de acontecimientos económicos, políticos y sociales que venían sumándose desde los finales del siglo XIX. Los antecedentes de este mecanismo legal están vinculados a la eliminación de la deuda pública externa, la cual había servido de justificación para que se impusiera el control de Estados Unidos sobre las aduanas del país en 1905.[2]

39

EVOLUCIÓN DE LOS PCGA, NIC, NIIF EN REPÚBLICA DOMINICANA

En el año 1956 comienza a funcionar la escuela de contabilidad en la Universidad de Santo Domingo, graduando su primera promoción de la Licenciatura en Ciencias Comerciales. En el 1962 mediante el artículo 9 de la ley 633, sobre contadores públicos autorizados ( CPA), se exigen ciertos requisitos para que los contadores puedan obtener el exequátur. En el año 1976 se crea el Colegio Dominicano de Contadores CODOCON Con una orientación social de ejercicio de la Contaduría Pública. Hoy en día ese gremio perdió la orientación social y es muy parecido al ICPARD.

, se exigen ciertos requisitos para que los contadores puedan obtener el exequátur. En el año 1976 se crea el Colegio Dominicano de Contadores CODOCON. Con una orientación social de ejercicio de la Contaduría Pública. Hoy en día ese gremio perdió la orientación social y es muy parecido al. ICPARD.")

40

EVOLUCIÓN DE LOS PCGA, NIC, NIIF EN REPÚBLICA DOMINICANA

El Colegio Dominicano de Contadores (Codocon), como miembro de la Confederación Iberoamericana de Contadores Públicos, trabajó en la Elaboración de los Principios Básicos de Contabilidad. Cada país miembro de la Confederación elaboró su cuerpo de principios, los presentado por el CODOCON fueron aprobados en asamblea celebrada en la ciudad de México Como los principios oficiales de la Confederación, luego de ser sometido a Debates y comprobarse su fortaleza conceptual, consistencia y calidad. El Codocón impulsó la celebración en nuestro país de la 2da. Conferencia de De Facultades y Escuelas de Contaduría Pública de América Latina, que fue Efectuada en nuestro país en el mes de Julio del año 1982.

, como miembro de la. Confederación Iberoamericana de Contadores Públicos, trabajó en la. Elaboración de los Principios Básicos de Contabilidad. Cada país miembro. de la Confederación elaboró su cuerpo de principios, los presentado por el. CODOCON fueron aprobados en asamblea celebrada en la ciudad de México. Como los principios oficiales de la Confederación, luego de ser sometido a. Debates y comprobarse su fortaleza conceptual, consistencia y calidad. El Codocón impulsó la celebración en nuestro país de la 2da. Conferencia de. De Facultades y Escuelas de Contaduría Pública de América Latina, que fue. Efectuada en nuestro país en el mes de Julio del año")

41

EVOLUCIÓN DE LOS PCGA, NIC, NIIF EN REPÚBLICA DOMINICANA

El criterio de que la Contaduría Pública debe cambiar y de que no se debe Seguir ensamblando contadores, fue puesto en su discurso inaugural de la Segunda CONFECPAL, por el Rector de la Universidad Autónoma de Santo Domingo, Dr. José Joaquín Bidó Medina, quien ocupaba el cargo de rector En el año 1982. Se refería el señor Bidó Medina a la orientación eminentemente técnica como se impartía la Contabilidad desligada de la problemática social y de La orientación humanista que deben tener todas las profesiones,

42

Caso Golf and Western Caso Falconbrig

44

Como puede verse en la gráfica anterior en nuestro las normas y

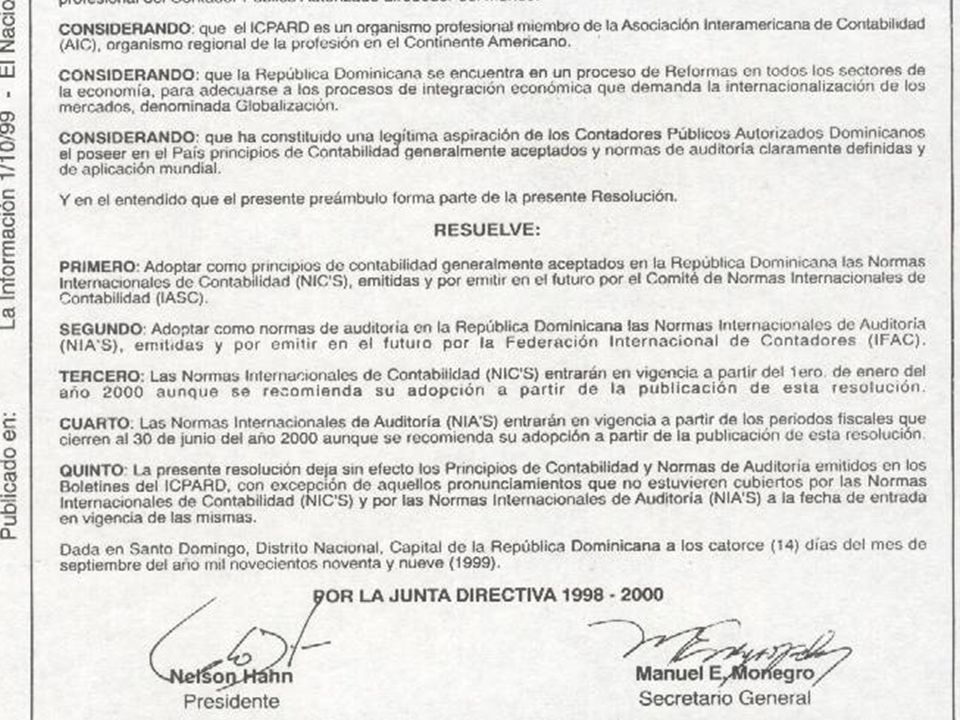

EVOLUCIÓN DE LOS PCGA, NIC, NIIF EN REPÚBLICA DOMINICANA Como puede verse en la gráfica anterior en nuestro las normas y Principios se adoptan sin previo estudio. No se verifica si convienen o no al país si vulneran nuestro sistema Jurídico. EL INFORME ROSC 1, DICE LOS SIGUIENTE: Los hallazgos principales de la evaluación se resumen como sigue: La RD adoptó oficialmente las Normas Internacionales de Contabilidad (NIC, antes de ser incorporadas como NIIF) en el 1999, lo que fue un paso acertado hacia la mejoría de la calidad del reporte financiero en el sector corporativo.

en el 1999, lo que fue un paso acertado hacia la mejoría de la calidad del reporte financiero en el sector corporativo.")

Presentaciones similares