Descargar la presentación

La descarga está en progreso. Por favor, espere

1

INICIATIVA REFORMA HACENDARIA PROPUESTA POR EL PRI. MARZO DEL 2011. C.P.C. PEDRO HIGUERA VELAZQUEZ.

2

Entrada en vigor de las reformas a partir del 1 de enero del año 2013. Ejes de la Iniciativa. Ampliar la base de contribuyentes; Disminuir las tasas impositivas en los niveles de bajos ingresos; Combatir la elusión y evasión fiscales; Elevar los niveles de recaudación

3

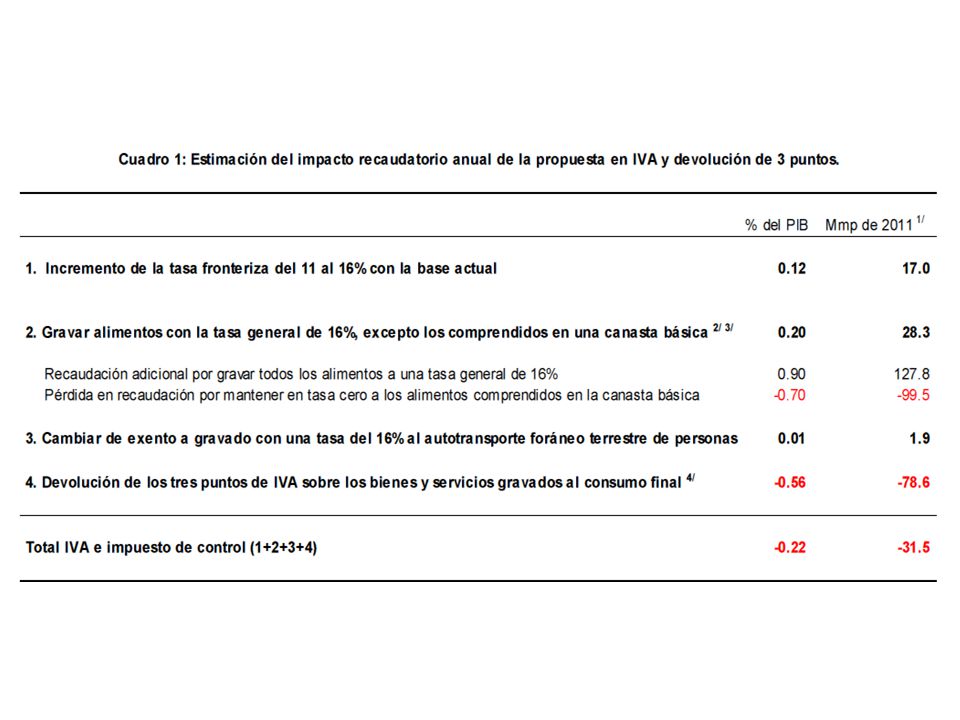

IMPUESTO AL VALOR AGREGADO. INICIATIVA PRIPROPUESTA COPARMEX TASA GENERAL 16% TASA GENERAL 15% GENERALIZAR TASA EN ZONAS FRONTERIZAS MANTENER TASAS DIFERENCIADAS EN ZONA FRONTERIZA CANASTA BASICA AL 0%, BUSCA BENEFICIAR A SECTORES DE HASTA 4 DECILES DE INGRESOS. - CANASTA BASICA AL 0% DEVOLUCIÓN DE 3 PUNTOS DE IVAMECANISMO DE TRANSFERENCIAS A SECTORES VULNERABLES DE HASTA 4 DECILES DE INGRESO TASA 0% EN MEDICINAS DE PATENTE.

4

DEVOLUCIÓN AUTOMATICA DE IVA EN 30 DIAS. El adquirente este inscrito en el RFC. Conservar copia de la impresión del comprobante fiscal digital. (donde aparezca separado el IVA y leyenda de comprobante sujeto a devolución inmediata). Proporcionar cta. Bancaria para el deposito. Si no se puede efectuar la devolución automática por causa del vendedor se le impondrá multa.

. Proporcionar cta. Bancaria para el deposito. Si no se puede efectuar la devolución automática por causa del vendedor se le impondrá multa..")

5

IMPUESTO SOBRE LA RENTA/IETU INICIATIVA PRICOPARMEX DEJAR SOLO EL ISR, ELIMINAR IETU TASA PERSONAS MORALES DEL 25% (27% en 2013, 26% en 2014) PARA UTILIDADES NO DISTRIBUIDAS TASA PERSONAS MORALES DEL 25% EN PAGO DE DIVIDENDOS PROVENIENTES DE CUFIN TASA DE 10%, LOS NO PROVENIENTES TASA DEL 35%. DEDUCCIÓN DE INVERSIONES EN ACTIVOS FIJOS UTILIZADOS EN MÉXICO AL MOMENTO DE SU PAGO. DEDUCCIÓN DE INVERSIONES EN ACTIVOS AL MOMENTO DE SU PAGO. DETERMINACIÓN CON FLUJO DE EFECTIVO, COMO EL IETU DEDUCCIÓN DE COMPRAS EN LUGAR DE COSTO DE VENTAS. DEDUCCIÓN DE COMPRAS EN LUGAR DE COSTO DE VENTAS NO DEDUCCIÓN DE NOMINA, SE PROPONE SU APLICACIÓN VÍA ACREDITAMIENTO. DEDUCCIÓN DE NOMINAS. MANTENER EN EL CORTO PLAZO LA RECAUDACIÓN DE ESTE IMPTO., PERO AUMENTAR LA MISMA POR EL FOMENTO A LA INVERSIÓN.

6

IMPUESTO SOBRE LA RENTA Tasa 5% quienes obtengan hasta $20,000,000.00 de ingresos anuales de actividades empresariales (Físicas y morales). Reestructuración de tarifa a personas físicas; quienes obtengan ingresos mensuales de más de $500 000.00 alcanza nivel máximo (35%). En el caso de personas físicas deducción de colegiaturas.

. En el caso de personas físicas deducción de colegiaturas..")

7

IMPUESTO SOBRE LA RENTA. Deducción de intereses con restricciones. No deducción de regalías. No hay modificaciones a titulo III

8

Aspectos por definir: Mejora recaudatoria en los tres ordenes de gobierno. Reformas en materia del ejercicio y transparencia del gasto público en tres ordenes de gobierno Mayor precisión en efectos en recaudación. Según PRI dará recaudación adicional de 180 mil millones, según SHCP se perderían 220 mil millones. Abordar otros temas de simplificación fiscal y certidumbre jurídica.

Presentaciones similares

CPC y Lic. Francisco J. Macías Valadez T. Vicepresidente Fiscal.>")