Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Competencia y Regulación en el Sector Eléctrico Argentino 1992-2003 VII Reunión de la Asociación Iberoamericana de Entidades Reguladores de Energía Oaxaca, México 25 al 28 de Mayo de 2003 por Lic. Javier Cardozo Area de Análisis Regulatorios y Estudios Especiales Ente Nacional Regulador de la Electricidad jcardozo@enre.gov.ar

2

Competencia y Regulación en el Sector Eléctrico Argentino 1992-2003 u Competencia “administrada” en el segmento de Generación u Regulación de monopolios en Transporte y Distribución

3

Generación: competencia (administrada) en el mercado u Interés general (no servicio público) u Hasta 2002, competencia por despacho eficiente pero “administrada” por tope máximo a declaración costos combustible u CAMMESA (OED) a cargo Despacho y Transacciones

en el mercado u Interés general (no servicio público) u Hasta 2002, competencia por despacho eficiente pero administrada por tope máximo a declaración costos combustible u CAMMESA (OED) a cargo Despacho y Transacciones")

4

Generación: competencia (administrada) en el mercado u Mercado Mayorista donde se establece un precio cada hora u Criterio: costo marginal de corto plazo u Costo marginal de corto plazo basado en el rendimiento o eficiencia de las unidades térmicas de generación

en el mercado u Mercado Mayorista donde se establece un precio cada hora u Criterio: costo marginal de corto plazo u Costo marginal de corto plazo basado en el rendimiento o eficiencia de las unidades térmicas de generación")

5

Generación: competencia (administrada) en el mercado u Empresas tenían un cierto margen para declarar costos de combustible u OED aceptaba declaraciones hasta un 15% por encima precio de referencia de combustible u Era un sistema de costos

en el mercado u Empresas tenían un cierto margen para declarar costos de combustible u OED aceptaba declaraciones hasta un 15% por encima precio de referencia de combustible u Era un sistema de costos")

6

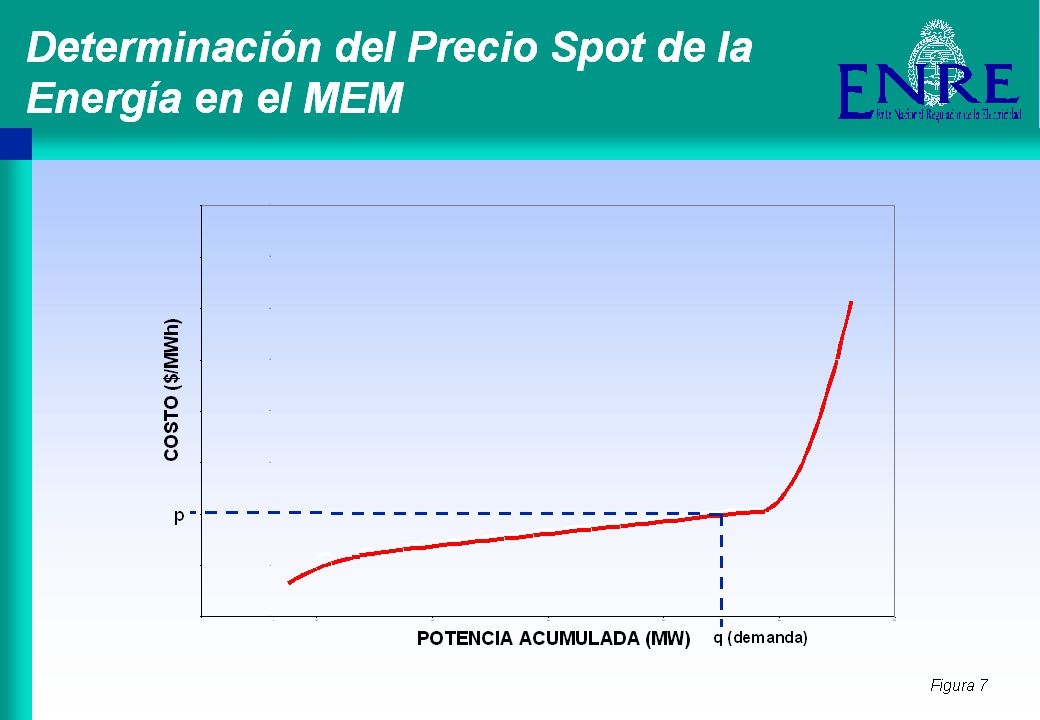

Generación: competencia (administrada) en el mercado u OED ordena el ranking de las máquinas en forma ascendente y el precio horario de mercado lo fija la máquina siguiente a la que está siendo despachada u Esa es la que “margina” o fija Precio Spot u Las unidades cobraban el precio de mercado de cada hora, por la energía entregada al sistema

en el mercado u OED ordena el ranking de las máquinas en forma ascendente y el precio horario de mercado lo fija la máquina siguiente a la que está siendo despachada u Esa es la que margina o fija Precio Spot u Las unidades cobraban el precio de mercado de cada hora, por la energía entregada al sistema")

8

Generación: competencia (administrada) en el mercado u Se remunera la potencia puesta a disposición u Centrales hidráulicas con embalse pueden fijar el valor del agua u Existen contratos de reserva fría

en el mercado u Se remunera la potencia puesta a disposición u Centrales hidráulicas con embalse pueden fijar el valor del agua u Existen contratos de reserva fría")

9

Generación: competencia (administrada) en el mercado u Desde 2003, sigue competencia por despacho eficiente “administrada” pero por precio máximo (hoy 120 $/MWh) u Centrales declaran precios u Las que declaran por debajo de 110 $/MWh cobran el precio de mercado u Si despacho requiere unidades que superan el precio de 110 $/ MWh, éstas cobran lo que declaran + 10% u Ahora precio mercado no es igual a CMgCPl

en el mercado u Desde 2003, sigue competencia por despacho eficiente administrada pero por precio máximo (hoy 120 $/MWh) u Centrales declaran precios u Las que declaran por debajo de 110 $/MWh cobran el precio de mercado u Si despacho requiere unidades que superan el precio de 110 $/ MWh, éstas cobran lo que declaran + 10% u Ahora precio mercado no es igual a CMgCPl")

10

Generación: reestructuración y tecnología favorecieron competencia u Reestructuración hizo efectivamente competitivo al segmento potencialmente competitivo, al crear 27 unidades de generación de las 3 empresas estatales privatizadas entre 1992 y 1995 u Actualmente, hay 42 unidades de generación u Cambios tecnológicos redujeron indivisibilidades y lotes mínimos producción, tiempos construcción y entrada en operación, y costos de centrales

11

Generación: mercado de moderado nivel de concentración Por unidad de negocio Por grupo económico Por unidad de negocio Por grupo económico 19985,499,20n/d 19995,589,50n/d 20005,7212,976,8314,46 20015,0212,306,4715,54 20024,8911,906,9915,89 (Potencia Instalada)(Energía Despachada) IHH (%)

(Energía Despachada) IHH (%)")

12

Generación: mercado de moderado nivel de concentración u Moderado nivel de concentración según valores indicativos del Departamento de Justicia y la Comisión de Comercio de EEUU (análisis fusiones y adquisiciones, y concentración de mercados) u Más de un tercio de energía despachada y un cuarto de potencia instalada son controladas por empresas estatales binacionales, nacionales y provinciales

u Más de un tercio de energía despachada y un cuarto de potencia instalada son controladas por empresas estatales binacionales, nacionales y provinciales")

13

Generación: más inversión y mejor calidad por competencia u Inversiones período 1993-2001 estimadas en $ 4.000 Millones ($ constantes 2001) u Potencia instalada aumentó de 13.000 MW en 1992 a 23.000 MW en el 2001 u Indisponibilidad térmica se redujo del 52% en 1992 al 26% en el 2001

u Potencia instalada aumentó de MW en 1992 a MW en el 2001 u Indisponibilidad térmica se redujo del 52% en 1992 al 26% en el 2001")

14

Generación: evolución de la Potencia Instalada 1992-2001

15

Generación: evolución de la curva de oferta térmica 1992-2001

16

Generación: evolución 1992-2001 de la Indisponibilidad Térmica Total (%)

")

17

Generación: precios bajos y ganancias de eficiencia por competencia u Tecnología y régimen competencia administrada impulsaron reducción de casi 60% en precio monómico (energía y potencia) y Precio Spot (en términos reales) en mercado mayorista, entre 1992 y 2001 u Ganancias eficiencia (renta diferencial estimada en u$s 12.000 Millones), beneficiaron por mitades a generadores, y a usuarios residenciales e industriales del país

y Precio Spot (en términos reales) en mercado mayorista, entre 1992 y 2001 u Ganancias eficiencia (renta diferencial estimada en u$s Millones), beneficiaron por mitades a generadores, y a usuarios residenciales e industriales del país")

18

GENERACION Los precios de la energía bajaron abruptamente desde 1992 como resultado de la nueva estructura del mercado eléctrico PRECIOS MEDIOS DE LA ENERGIA Y PRECIOS SPOT

19

Ganancias de eficiencia en Generación se trasladaron a menor tarifa de Distribución u Reducción precio energía en MEM fue transferida a tarifa usuarios finales u Reducción “passthrough” + VAD constante se tradujo en caída 30% en términos reales de Tarifa Media Global Total por kWh entre 1992 y 2001 u Tarifa Media Global por kWh para “usuarios cautivos” se redujo un 15%

20

Evolución del "passthrough" y del VAD en Tarifa Media Global Total de distribución de energía eléctrica 1992-2001 en AMBA (por kWh y en $ constantes 2001)

")

21

Evolución de la Tarifa Media Global Total de distribución de energía eléctrica 1980-2001 en AMBA (por kWh y en $ constantes de 2001)

")

22

“Usuarios no cautivos” captaron una mayor parte ganancias de eficiencia u “Usuarios no cautivos”, que contrataron directamente con Generadores y pagaron peaje (regulado por ENRE) a Distribuidores, obtuvieron mayores beneficios: su Tarifa Media fue apenas el 40% de la pagada por los “usuarios cautivos”

a Distribuidores, obtuvieron mayores beneficios: su Tarifa Media fue apenas el 40% de la pagada por los usuarios cautivos")

23

Tarifa Media Global de distribución de energía eléctrica para usuarios “cautivos” y “no cautivos” en AMBA (por kWh y en $ constantes de 2001)

")

24

Estimación de “ahorros” transferidos a usuarios finales u Ahorros transferidos a usuarios del AMBA estimados en $ 3.423,9 Millones ($ 342,4 Millones por año), en $ constantes de 2001 »“cautivos”: $ 1.502,5 M ($ 150 M por año) »“no cautivos”: $ 1.921,4 M ($ 192 M por año) u Ahorros transferidos a usuarios del resto del país estimados en $ 2.500 Millones, en $ constantes de 2001

, en $ constantes de 2001 » cautivos : $ 1.502,5 M ($ 150 M por año) » no cautivos : $ 1.921,4 M ($ 192 M por año) u Ahorros transferidos a usuarios del resto del país estimados en $ Millones, en $ constantes de 2001")

25

Transporte: monopolio regulado u Servicio público regulado (ingresos y calidad) u Reestructuración:1 Transportista en Alta Tensión (Transener) y 6 Transportistas Troncales (Transnoa, Transnea, Transba, Transpa, Distrocuyo y Transcomahue) fueron creados a partir de las 3 empresas estatales privatizadas entre 1992 y 1995 u Éxito de la reestructuración del sector eléctrico depende, en gran medida, de preservar el libre acceso a las redes

u Reestructuración:1 Transportista en Alta Tensión (Transener) y 6 Transportistas Troncales (Transnoa, Transnea, Transba, Transpa, Distrocuyo y Transcomahue) fueron creados a partir de las 3 empresas estatales privatizadas entre 1992 y 1995 u Éxito de la reestructuración del sector eléctrico depende, en gran medida, de preservar el libre acceso a las redes")

26

Transporte: monopolio regulado u Aspectos relacionados con la Defensa de la Competencia y Prevención de prácticas anticompetitivas: »Prohibición de comprar y vender energía »Prohibición de (re)integración vertical (no pueden ser propiedad de generadores, distribuidores, o Grandes Usuarios) »Prohibición de fusionarse o consolidarse sin autorización del ENRE

integración vertical (no pueden ser propiedad de generadores, distribuidores, o Grandes Usuarios) »Prohibición de fusionarse o consolidarse sin autorización del ENRE")

27

Transporte: caso PETROBRAS-PECOM- TRANSENER u Reciente y controvertido dictamen de Secretaría de Defensa de la Competencia aprobó compra de casi el 60% de PECOM por parte de PETROBRAS pero sujeto a que desinvierta en un futuro no demasiado lejano la totalidad de la participación accionaria en la controlante de TRANSENER u Se consideró que redes de Alta Tensión son un bien estratégico para la competitividad de la economía nacional

28

Distribución: monopolio regulado u Reestructuración: 3 Distribuidoras en AMBA (Edenor, Edesur y Edelap) fueron creadas a partir de la privatización de SEGBA en 1992 u Servicio público regulado por Price Cap (revisiones tarifas) y calidad u Monopolio uso redes en área exclusiva por 95 años, pero con obligación prestar servicio y atender todo incremento de demanda haciendo inversiones necesarias u Obligación otorgar libre acceso a redes para no apropiarse ganancias eficiencia en MEM

fueron creadas a partir de la privatización de SEGBA en 1992 u Servicio público regulado por Price Cap (revisiones tarifas) y calidad u Monopolio uso redes en área exclusiva por 95 años, pero con obligación prestar servicio y atender todo incremento de demanda haciendo inversiones necesarias u Obligación otorgar libre acceso a redes para no apropiarse ganancias eficiencia en MEM")

29

Distribución: monopolio regulado u Aspectos relacionados con la Promoción y Defensa de la Competencia y Prevención de prácticas anticompetitivas: »Distribuidor no puede poseer ni controlar una Transportista »Prohibición de fusionarse o consolidarse sin autorización del ENRE »Contratos libres entre generadores y GU »Distribuidor no puede generar energía; compra en MEM (Spot o por Contratos) y mediante pass-through pasa ese costo a la tarifa sin ganar »Cada 10 años (“períodos de gestión”) hay obligación de poner a la venta en mercado los paquetes de control, por licitación supervisada por el ENRE y con pliegos similares a los iniciales

y mediante pass-through pasa ese costo a la tarifa sin ganar »Cada 10 años ( períodos de gestión ) hay obligación de poner a la venta en mercado los paquetes de control, por licitación supervisada por el ENRE y con pliegos similares a los iniciales")

30

Distribución: condiciones de la licitación para obtener la concesión u En licitación paquete accionario fue dividido en tres partes: »Acciones clase A (paquete de control): 51 % »Acciones clase B (de compraventa en Mercado Bursátil): 39 % »Acciones clase C (Programa de Propiedad Participada - PPP-, para los trabajadores): 10% u Paquete de control (acciones clase A) es indivisible, y queda caucionado por el Estado Nacional como garantía del cumplimiento del Contrato

: 51 % »Acciones clase B (de compraventa en Mercado Bursátil): 39 % »Acciones clase C (Programa de Propiedad Participada - PPP-, para los trabajadores): 10% u Paquete de control (acciones clase A) es indivisible, y queda caucionado por el Estado Nacional como garantía del cumplimiento del Contrato")

31

Distribución: condiciones de la licitación para obtener la concesión u Quien habiendo ofertado para Edenor y Edesur resultaba adjudicatario de una de ellas, no podía serlo de la restante u Accionista integrante de un consorcio, no podía serlo de otro distinto

32

Resultado de la Licitación EDENOR EDESUR EDELAP EMPRESA EMPRESA EMPRESA CONTROLANTE CONTROLANTE CONTROLANTE EASA DISTRILEC COINELEC EDF20% Perez Compac40,5%H.Power Co.49% ENHER (Esp.)20%Empresas Chilenas49,5%Techint51% ASTRA S.A.40% (Chilectra, Enersis, etc) SAUR10%PSI Energy Inc.10,0% ENDESA (Esp)10%

20%Empresas Chilenas49,5%Techint51% ASTRA S.A.40% (Chilectra, Enersis, etc) SAUR10%PSI Energy Inc.10,0% ENDESA (Esp)10%")

33

Distribución: el caso ENDESA-EDENOR- EDESUR u En 1997 ENDESA compró parte minoritaria grupo chileno ENERSIS u En 1999 ENDESA compró paquete adicional que le otorgó control de ENERSIS u ENDESA, que ya era accionista de EDENOR, al adquirir el Grupo ENERSIS pasó a controlar DISTRILEC que tenía el control de la concesionaria EDESUR

34

Composición accionaria resultante de los Grupos Controlantes EDENOR EDESUR EDELAP EMPRESA EMPRESA EMPRESA CONTROLANTE CONTROLANTE CONTROLANTE EASA DISTRILEC COINELEC EDF36,36%Controladas por Camille*24% ENDESA (Esp) 36,36%Endesa España51.5% Luz de la ASTRA S.A.27,27%C.N.Perez Compac38.5% Plata S.A.*60% PCI Power Edesur10,0% Queensgate16% Holding * Controladas por AES

36,36%Endesa España51.5% Luz de la ASTRA S.A.27,27%C.N.Perez Compac38.5% Plata S.A.*60% PCI Power Edesur10,0% Queensgate16% Holding * Controladas por AES")

35

Relación ENDESA / ENERSIS ENDESA Empresa Nacional de Electricidad (España) ENDESA Empresa Nacional de Electricidad (España) ENDESAR S.A. Endesa Desarrollo S.A. ENDESAR S.A. Endesa Desarrollo S.A. ELESUR CHISPAS Sociedades Chispas CHISPAS Sociedades Chispas ENERSIS 100 % Filial, se presume 100 % controlada 86.19 % 29.04 % 3 %

36

Distribución: el caso ENDESA-EDENOR- EDESUR u Operación de ENDESA no cumplió con lo dispuesto por el Art. 32 de la Ley N° 24.065 »Sólo mediante expresa autorización dos o más transportistas, o dos o más distribuidores, podrán consolidarse o fusionarse »También será necesaria dicha autorización para que un transportista o distribuidor adquiera la propiedad de otro transportista o distribuidor, respectivamente »Se autorizará siempre que no se vulneren las disposiciones del marco regulatorio ni se resientan el servicio ni el interés público

37

El Informe de la Secretaría de Defensa de la Competencia Consideró configurado el supuesto de “consolidación en un mismo grupo económico” al cual el Artículo 32 de la Ley 24065 se refiere Recomendó mantener separación plena entre los controladores y operadores de ambas áreas geográficas para: utilizar competencia por comparación (“yardstick competition”) evitar que mediante acuerdos de gerenciamiento y operación un mismo grupo participe de las decisiones fundamentales y de las políticas comerciales de ambas empresas Conclusión: recomendó al ENRE exigir la desinversión de ENDESA en alguna de las dos distribuidoras

evitar que mediante acuerdos de gerenciamiento y operación un mismo grupo participe de las decisiones fundamentales y de las políticas comerciales de ambas empresas Conclusión: recomendó al ENRE exigir la desinversión de ENDESA en alguna de las dos distribuidoras")

38

La Resolución N°480/2000 del ENRE u Ordenó a ENDESA: »desprenderse de la titularidad de todas las acciones que posea como propietario o para que lo hagan las sociedades que controla, en una de las dos sociedades controlantes de EDENOR y EDESUR y de la calidad de operador ó co- operador, en su caso. »presentar un plan de acción para la transferencia de las tenencias accionarias que correspondan u En Mayo 2001 ENDESA vendió a EDF su parte en EDENOR y se quedó sólo en EDESUR

39

Fundamentos de la Resolución N° 480/2000 del ENRE u Presencia de ENDESA de España en los dos grupos controlantes vulneraba los principios liminares de la reforma del sector eléctrico argentino que, entre otras razones estableció la necesidad de criterios de comparación como instrumento de la regulación u El ENRE, en su carácter de autoridad de aplicación de los Contratos, entendió que aquellos criterios iniciales fijados por el Poder Concedente conservaban su vigencia

Presentaciones similares

Planificación en Mercado Eléctrico Desregulado. Experiencia Chilena.>")

>")