Descargar la presentación

La descarga está en progreso. Por favor, espere

1

C.P.N. Carlos A. SCHESTAKOW

2

Incorporado por ley 25.063 Régimen de retención de impuesto a las ganancias aplicable a determinados sujetos, cuando distribuyan utilidades superiores a las determinadas sobre la base de aplicación de las normas generales de L.I.G., acumuladas al cierre del ejercicio inmediato anterior a la fecha de la distribución

3

Grava la diferencia entre los resultados contables e impositivos, al momento de distribución del resultado a través de una retención, con carácter de pago único y definitivo, del 35 % sobre tal excedente. Objetivo: lograr una mayor recaudación como consecuencia de la implícita derogación de las exenciones existentes en cabeza de las sociedades de capital cuando distribuyan sus utilidades.

4

Sujetos pasivos del gravamen a través de la retención: los accionistas Agentes de retención: enumeración taxativa (art. 69.1 L.I.G.)

.")

5

Sociedades anónimas y SCA (comanditaria). SRL, SCA (comanditada) y SCS. Asociaciones civiles y fundaciones no exentas. Fideicomisos del art. 69 a) 6. Fondos comunes de inv. Del 69 a) 7. Establecimientos permanentes del 69 b).

6. Fondos comunes de inv. Del 69 a) 7. Establecimientos permanentes del 69 b)..")

6

Distribuciones en efectivo. Distribuciones en especie. No aplicable a distribuciones de resultados en acciones liberadas (art. 102.1 DR) D.R. 102.1: se aplica a aquellos supuestos en los que se produzca la liquidación social o en su caso, el rescate de acciones, respecto del excedente de ut. Contable sobre impositivas.

D.R : se aplica a aquellos supuestos en los que se produzca la liquidación social o en su caso, el rescate de acciones, respecto del excedente de ut. Contable sobre impositivas..")

7

Al momento de efectuarse el pago de las utilidades. Momento del pago art. 18 L.I.G.

8

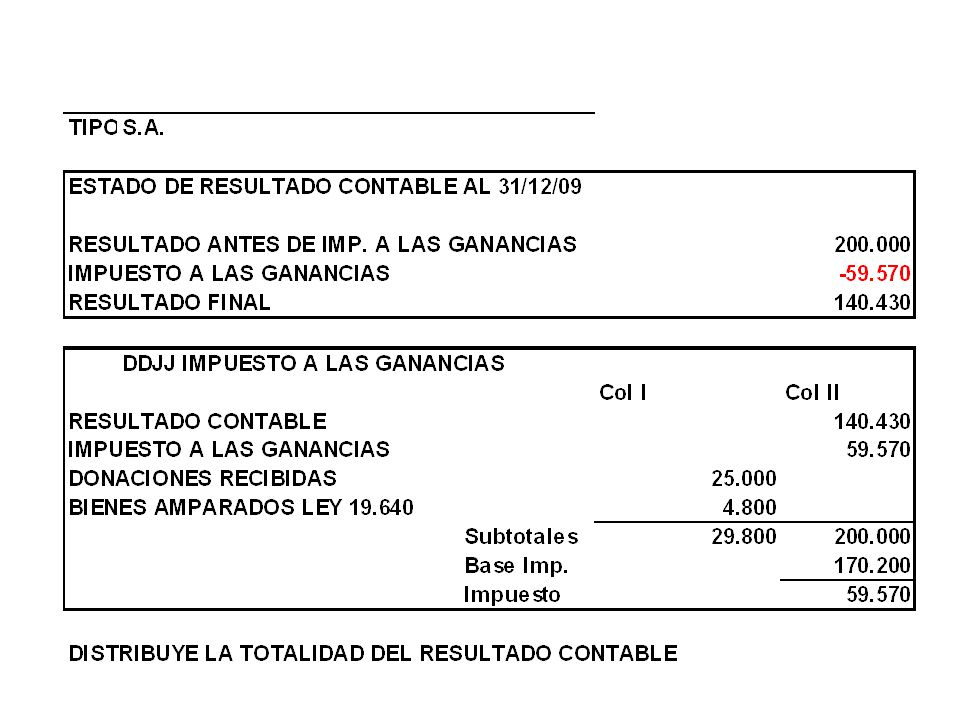

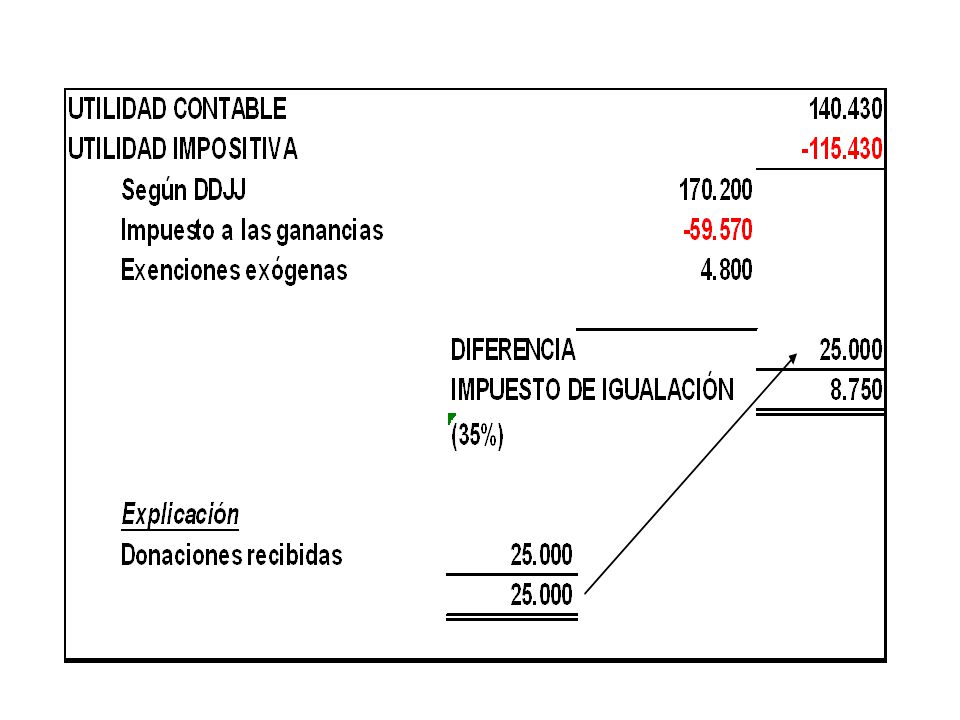

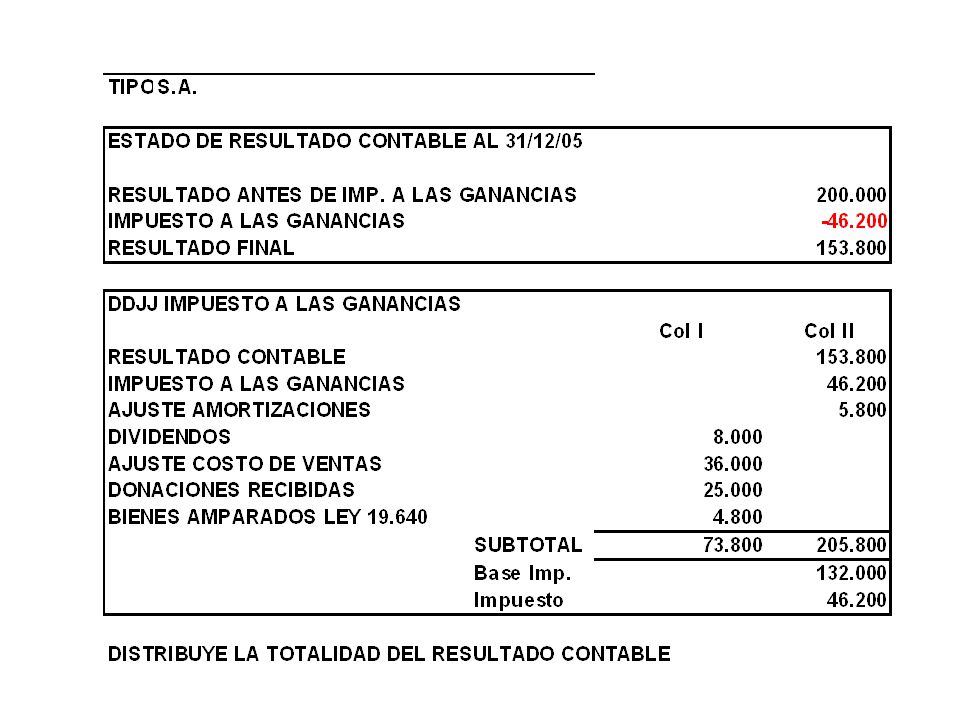

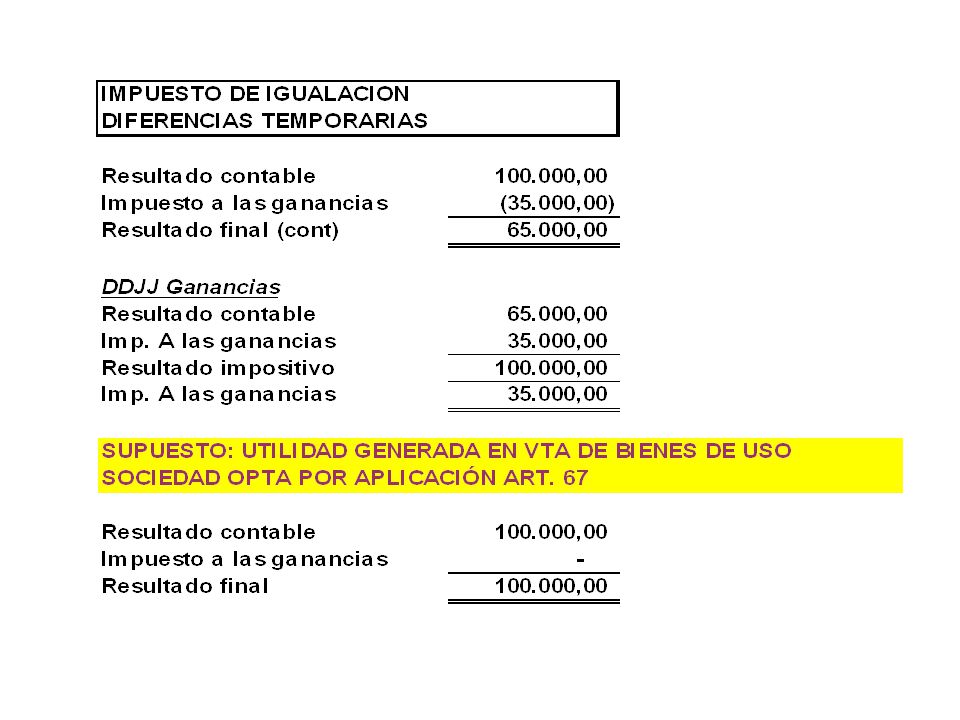

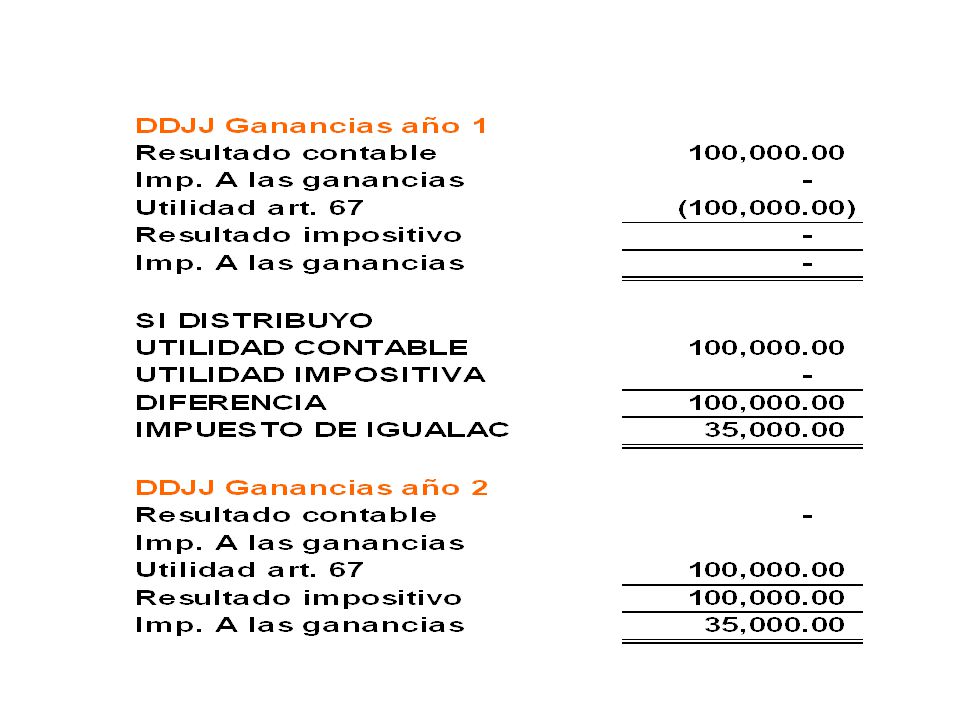

Básicamente Art. 69.1: Necesidad de recalcular la utilidad impositiva para compatibilizar las sumas cotejables Retención = (U.C. – U.I.) X 35%

X 35%.")

9

Recálculo Utilidad Impositiva. (+) Utilidad impositiva (-) Impuesto determinado por los períodos por los que se distribuyen la utilidad. (+) Utilidades provenientes de otras sociedades de capital. (+) Exenciones originadas en leyes especiales. (=) Utilidad impositiva comparable

Utilidad impositiva (-) Impuesto determinado por los períodos por los que se distribuyen la utilidad. (+) Utilidades provenientes de otras sociedades de capital. (+) Exenciones originadas en leyes especiales. (=) Utilidad impositiva comparable.")

10

Se refieren a exenciones que surgen de textos legales distintos al de la L.I.G. Art. 69.1: “...que superen las ganancias determinadas en base a la aplicación de las normas generales de esta ley” Art. 69.1. “...la ganancia a considerar en cada ejercicio será la que resulte de detraer a la ganancia determinada en base a la aplicación de las normas grales. de esta ley...”

11

Proyecto de Ley 25.063 : Utilizaba terminología distinta: ▪ Ganancias gravadas con el impuesto ▪ Beneficio impositivo. DICT. (DAL) 16/01: “No deben tomarse en consideración conceptos que tuvieren su origen en normas ajenas a la propia ley de ganancias.”

16/01: No deben tomarse en consideración conceptos que tuvieren su origen en normas ajenas a la propia ley de ganancias. .")

12

Alternativas Llevar mayores de resultado contable e impositivo. Imputar la distribución contable contra la totalidad de impositiva. NO PREVISTO Proporcionar IGUALES RESULTADOS FINALES PERO VARÍA DISTRIBUCIÓN EN EL TIEMPO

13

Principal problema: no fueron contempladas como una partida conciliatoria entre los resultados contables e impositivos. Consecuencia: necesidad de planificar la política de distribuciones de utilidades con el objeto de evitar retenciones irrecuperables. Segundo Simposio de Legislación Tributaria: Bs. As. 27-04-2000: propuso su inclusión.

20

Art. 118.1 LIG: Las ganancias gravadas a considerar: serán las determinadas a partir del primer ejercicio fiscal finalizado con posterioridad a la entrada en vigencia de la Ley 25.063 (ejercicios cerrados a partir del 31-12-98)

.")

21

Art. 118.1 LIG: Las utilidades que se imputarán contra la misma: serán los pagados con posterioridad al agotamiento de las ganancias contables acumuladas al cierre del ejercicio anteerior a la referida vigencia (ejercicios cerrados hasta el 31- 12-98) “Borrón y cuenta nueva”

Borrón y cuenta nueva .")

22

Deben dejarse de lado los quebrantos impositivos acumulados al momento cero, a los efectos de determinar la utilidad impositiva a comparar.

Presentaciones similares

23652934 ATM CHILE & CONSULTORES ATM CHILE PROYECTO DE LEY REFORMA TRIBUTARIA.>")