Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CARACTERÍSTICAS PRINCIPALES DEL MERCADO ELÉCTRICO DE EL SALVADOR

SEPTIEMBRE 2014

2

Institucionalidad en el Mercado Eléctrico

El Consejo Nacional de Energía (CNE) establece la Política Energética Nacional. El Ente Regulador del mercado eléctrico nacional es la Superintendencia General de Electricidad y Telecomunicaciones (SIGET). La operación del sistema de transmisión y mercado mayorista de electricidad es realizada por la Unidad de Transacciones (UT). Los operadores a nivel empresarial, que participan en el mercado mayorista son los generadores privados y estatales, comercializadores, transmisores, las distribuidoras y los grandes usuarios finales. Los usuarios finales de energía eléctrica que están conectados en la red de transmisión y distribución. Política Energética Regulador Administrador & Operador Generadores y Comercializadores INGENIO CHAPARASTIQUE CENER POLIWATT COMERCIA CECAM CS ENERGY HASGAR ECONOENERGÍA TEXTILES SAN ANDRES Empresa Transmisora Distribuidoras Usuarios Finales Usuarios Finales

establece la Política Energética Nacional. El Ente Regulador del mercado eléctrico nacional es la Superintendencia General de Electricidad y Telecomunicaciones (SIGET). La operación del sistema de transmisión y mercado mayorista de electricidad es realizada por la Unidad de Transacciones (UT). Los operadores a nivel empresarial, que participan en el mercado mayorista son los generadores privados y estatales, comercializadores, transmisores, las distribuidoras y los grandes usuarios finales. Los usuarios finales de energía eléctrica que están conectados en la red de transmisión y distribución. Política Energética. Regulador. Administrador & Operador. Generadores y Comercializadores. INGENIO. CHAPARASTIQUE. CENER. POLIWATT COMERCIA. CECAM. CS ENERGY. HASGAR. ECONOENERGÍA. TEXTILES SAN ANDRES. Empresa Transmisora. Distribuidoras Usuarios Finales. Usuarios Finales.")

3

ACTIVIDADES DE LOS OPERADORES

Actividad operativa Actividad comercial Generador Producción energía Venta energía Transmisor Transporte energía en alta tensión Cobra cargo en concepto de peaje Distribuidor Transporte energía en media y baja tensión Compra-venta energía Comercializador Ninguna UT Opera el sistema de transmisión y administra el Mercado Mayorista Cobra un cargo

4

SEGMENTOS DE LA INDUSTRIA ELÉCTRICA

LA UT OPERA EL SISTEMA DE TRANSMISIÓN Y ADMINISTRA EL MERCADO MAYORISTA MERCADO MAYORISTA ImportaciónExportación Comercialización MERCADO MINORISTA

5

ESTRUCTURA DEL MERCADO DE ENERGÍA ELÉCTRICA

GENERADOR GENERADOR GENERADOR GENERADOR COMERCIALIZADOR IMPORTADOR EXPORTADOR MERCADO MAYORISTA (ADMINISTRADO POR LA UT) COMERCIALIZADOR DISTRIBUIDOR COMERCIALIZADOR DISTRIBUIDOR COMERCIALIZADOR DISTRIBUIDOR COMERCIALIZADOR COMERCIALIZADOR MERCADO MINORISTA CONSUMIDOR FINAL CONSUMIDOR FINAL CONSUMIDOR FINAL CONSUMIDOR FINAL CONSUMIDOR FINAL

COMERCIALIZADOR. DISTRIBUIDOR. COMERCIALIZADOR. DISTRIBUIDOR. COMERCIALIZADOR. DISTRIBUIDOR. COMERCIALIZADOR. COMERCIALIZADOR. MERCADO MINORISTA. CONSUMIDOR FINAL. CONSUMIDOR FINAL. CONSUMIDOR FINAL. CONSUMIDOR FINAL. CONSUMIDOR FINAL.")

6

ESTRUCTURA DEL SECTOR ELÉCTRICO, 2013

1,537 MW Generación CEL Duke LaGeo NPC CASSA INE Textufil EB INGs TERMO PUERTO HILCASA GECSA 30.8% 22.0% 13.3% 9.4% 2.4% 6.5% 2.9% 0.9% 1.5% 4.6% 0.4% 0.8% Transmisión Empresa Transmisora de El Salvador (1180 km) 846.8 GWh 1,426.3 GWh 2,081.9 GWh 513.18 GWh 121.2 GWh 73.1 GWh 2.2 GWh Distribución* CLESA DELSUR CAESS EEO DEUSEM EDESAL OTROS1 1/ B&D Y ABRUZZO TOTAL 353.9 350.5 567.2 276.9 71.7 12.7 0.1 1,632.9 Usuarios ** 21.7% 21.5% 34.7% 17.0% 4.4% 0.8% 0.03% 100% * A diciembre de 2013 ** A diciembre de 2013 (Miles)

GWh. 1, GWh. 2, GWh GWh GWh GWh GWh. Distribución* CLESA. DELSUR. CAESS. EEO. DEUSEM. EDESAL. OTROS1. 1/ B&D Y ABRUZZO. TOTAL , Usuarios ** 21.7% 21.5% 34.7% 17.0% 4.4% 0.8% 0.03% 100% * A diciembre de ** A diciembre de 2013 (Miles)")

7

Reformas Legales para el Cambio de Modelo de Mercado Mayorista

Regulación y vigilancia del Mercado Mayorista Reglamento de Operación del Sistema de Transmisión y Mercado Mayorista basado en Costos de Producción (ROBCP) Contratos de Largo Plazo trasladables a Tarifas Reformas a la LGE AÑOS 2003 Y 2007 7

Contratos de Largo Plazo trasladables a Tarifas. Reformas a la. LGE. AÑOS 2003 Y")

8

Estructura del Mercado Mayorista de Electricidad

Tipo de Mercado Características Beneficios Mercado Regulador del Sistema (MRS) Costo de Energía: Costo de generación definido por la unidad marginal. Cargo de Capacidad: Costo unitario de la unidad generadora apropiada para proporcionar potencia de punta. Este es un valor regulado y definido por la SIGET cada 5 años. Reduce poder de mercado de los operadores Mercado alterno para los desvíos de contratos. Mayor transparencia en el funcionamiento del mercado. Mercado auditable y reduce riesgos percibidos por nuevos generadores Mercado de Contrato Contratos Bilaterales: Acuerdos entre partes, contratos establecidos entre PMs y no son transferibles a las tarifa eléctricas Contratos de Largo Plazo Resultan de un proceso de libre concurrencia y son públicos. El precio del CLP es transferibles a tarifa eléctrica. Los contratos son financieros por lo cual no inciden en el despacho de las unidades generadoras. Licitaciones Abiertas, Generación existe , Nueva Generación, Renovables no Convencionales y Generación Renovable Distribuida. Precios de energía menos volátiles, más estable. Estimula la competencia por entrada de nuevos Generadores: precios competitivos. Viabiliza obtención de financiamiento de nuevos proyectos de Generación. Promueve la competencia en inversión en generación eficiente Se preserva el despacho económico del parque generador (contratos financieros) Estructura del Mercado Mayorista Reglamento de Operación basado en Costos de Producción (ROBCP) Regulación y Vigilancia del Mercado Mayorista Contratos de Largo Plazo con Procesos Regulados Mercado regional Interfaces regulatorias

Costo de Energía: Costo de generación definido por la unidad marginal. Cargo de Capacidad: Costo unitario de la unidad generadora apropiada para proporcionar potencia de punta. Este es un valor regulado y definido por la SIGET cada 5 años. Reduce poder de mercado de los operadores. Mercado alterno para los desvíos de contratos. Mayor transparencia en el funcionamiento del mercado. Mercado auditable y reduce riesgos percibidos por nuevos generadores. Mercado de Contrato. Contratos Bilaterales: Acuerdos entre partes, contratos establecidos entre PMs y no son transferibles a las tarifa eléctricas. Contratos de Largo Plazo. Resultan de un proceso de libre concurrencia y son públicos. El precio del CLP es transferibles a tarifa eléctrica. Los contratos son financieros por lo cual no inciden en el despacho de las unidades generadoras. Licitaciones Abiertas, Generación existe , Nueva Generación, Renovables no Convencionales y Generación Renovable Distribuida. Precios de energía menos volátiles, más estable. Estimula la competencia por entrada de nuevos Generadores: precios competitivos. Viabiliza obtención de financiamiento de nuevos proyectos de Generación. Promueve la competencia en inversión en generación eficiente. Se preserva el despacho económico del parque generador (contratos financieros) Estructura del Mercado Mayorista. Reglamento de Operación basado en Costos de Producción (ROBCP) Regulación y Vigilancia. del. Mercado. Mayorista. Contratos de Largo Plazo con Procesos Regulados. Mercado regional. Interfaces regulatorias.")

9

OPCIONES DE COMPRA DE ENERGÍA ELÉCTRICA EN EL MERCADO MAYORISTA

Los pagos se canalizan a través de la UT, emite el Documento de Transacciones Económicas (DTE) Los pagos se efectúan Privadamente entre las Partes contractuales, Se emiten facturas, etc. GENERADORES Y COMERCIALIZADORES MERCADO REGULADOR DEL SISTEMA (MRS) CONTRATOS LARGO PLAZO TRASLADABLES (Sólo Distrib.) CONTRATOS BILATERALES DISTRIBUIDORES, COMERCIALIZADORES Y USUARIOS FINALES

Los pagos se efectúan. Privadamente entre las. Partes contractuales, Se emiten facturas, etc. GENERADORES. Y COMERCIALIZADORES. MERCADO. REGULADOR DEL. SISTEMA (MRS) CONTRATOS. LARGO PLAZO. TRASLADABLES. (Sólo Distrib.) CONTRATOS. BILATERALES. DISTRIBUIDORES, COMERCIALIZADORES. Y USUARIOS FINALES.")

10

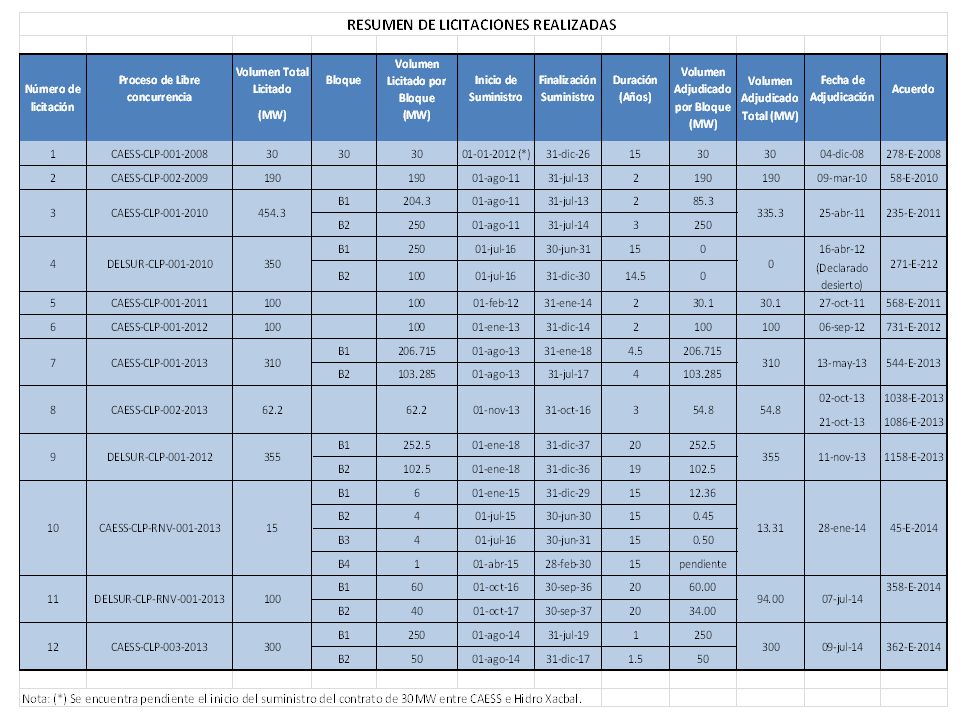

Tipos de licitaciones de contratos de largo plazo

Puede participar cualquier tipo de tecnología o recurso energético, generación existente o nueva; se requiere participación en el Mercado Mayorista Curva de Suministro estandarizada Licitaciones abiertas Basadas en: “Normas sobre Contratos de Largo Plazo mediante Procesos De Libre Concurrencia” Curva de Suministro estandarizada Dirigidas a generación nueva con base en recursos energéticos renovables o tecnologías específicas; se requiere participación en el Mercado Mayorista Licitaciones Especiales (fundamentadas en política energética) Curva de Suministro No estandarizada Basadas en: “Normas sobre Procesos de Libre Concurrencia para Contratos de Largo Plazo Respaldados con Generación Distribuida Renovable” Licitaciones Especiales (fundamentadas en política energética) Dirigidas a generación con base en recursos energéticos renovables; interconectada al sistema de distribución y sin participación en el Mercado Mayorista Curva de Suministro No estandarizada

Curva de. Suministro. No estandarizada. Basadas en: Normas sobre Procesos de Libre. Concurrencia para Contratos de. Largo Plazo Respaldados con. Generación Distribuida Renovable Licitaciones. Especiales. (fundamentadas. en política. energética) Dirigidas a generación con base en recursos energéticos renovables; interconectada. al sistema de distribución y. sin participación en el Mercado. Mayorista. Curva de. Suministro. No estandarizada.")

11

Supervisión por la SIGET del Proceso de Libre Concurrencia

La SIGET supervisa directamente las siguientes etapas de los procesos de libre concurrencia: APROBACIÓN DE LAS BASES DE LICITACIÓN APROBACIÓN DE RESPUESTAS A CONSULTAS DE LOS PROPONENTES APROBACIÓN DE PROPONENTES CALIFICADOS PARA QUE SE REVISE SU OFERTA ECONÓMICA APROBACIÓN DE RESULTADOS DE LA EVALUACIÓN DE OFERTAS: ADJUDICACIÓN DETERMINACIÓN DEL PRECIO TECHO

12

CLC: Contratos por Libre Concurrencia

Bilaterales: Contratos Bilaterales MRS: Mercado Regulador del Sistema

13

CLC: Contratos por Libre Concurrencia

Bilaterales: Contratos Bilaterales MRS: Mercado Regulador del Sistema

15

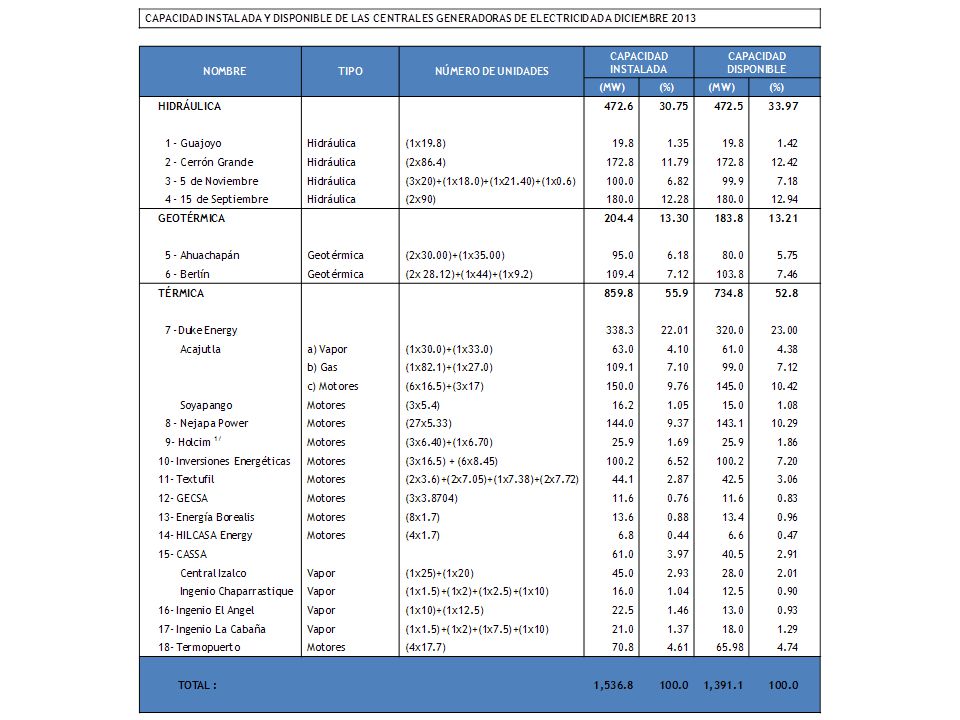

Capacidad Instalada al 2013

Hidroeléctrica 472.6 MW (30.8%) Térmica 755.3 MW (49.1%) 204.4 MW (13.3%) Geotérmica 104.5 MW (6.8%) Ingenios INGENIO CHAPARASTIQUE Total 1,536.8 MW Fuente: SIGET

Térmica MW. (49.1%) MW. (13.3%) Geotérmica MW. (6.8%) Ingenios. INGENIO. CHAPARASTIQUE. Total. 1,536.8 MW. Fuente: SIGET.")

16

TOTAL INSTALADA: 1,536.8 MW Fuente: Boletín Estadístico de la SIGET para el año 2012 e Información de las Empresas Generadoras Notas: † Termopuerto Ltda. de C.V. inicia operaciones en Marzo de 2013. *Generadores conectados a la red de distribución.

17

Evolución de la Capacidad Disponible de Generación y Demanda Máxima

17

19

Inyecciones de Energía por Tipo de Recurso (%)

2013 2014 Nota: Primer Semestre de 2014 19 Fuentes: Unidad de Transacciones

20

Fuente: Unidad de Transacciones

+3.1% +5.0% +9.1% +3.0% +4.0% +0.2% +1.9% +1.3% +2.9% Fuente: Unidad de Transacciones

21

Fuente: Unidad de Transacciones

22

Sistema de Transmisión de El Salvador

ACAJUTLA GUAJOYO SONSONATE ATEOS SANTA ANA AHUACHAPÁN OPICO NEJAPA A SAN ANTONIO ABAD NUEVO CUSCATLÁN SANTO TOMÁS PEDREGAL SOYAPANGO SAN BARTOLO SAN MARTÍN CERRÓN GRANDE SAN RAFAEL CEDROS 5 DE NOVIEMBRE BERLÍN 15 DE SEPTIEMBRE SAN MIGUEL TECOLUCA OZATLÁN INTERCONEXIÓN CON GUATEMALA LÍNEA DE TRANSMISIÓN 115 KV INTERCONEXIONES REGIONALES PREEXISTENTE 230 KV T GENERACION TERMICA G GENERACION GEOTERMICA H GENERACION HIDROELECTRICA TALNIQUE LA UNIÓN LÍNEA DE TRANSMISIÓN SIEPAC 230 KV LINEA SIEPAC INTERCONEXIÓN CON HONDURAS LINEA SIEPAC Fuente: UT

23

El Mercado Eléctrico Regional (MER)

El MER es un séptimo mercado, superpuesto con los seis mercados o sistemas nacionales existentes, con regulación regional en el cual los agentes realizan transaccio-nes internacio-nales de energía eléctrica. Guatemala Cap. Inst (MW):2,968.4 Renovable: 55.2% Dem. Max.(MW) :1,563.6 Usuarios: 2.7 MM . Electrificación: 85% Honduras Cap. Inst (MW):1,747.9 Renovable: 43.8% Dem. Max.(MW) :1,336.0 Usuarios: 1.4 MM . Electrificación: 85% Panaluya Guate Norte San Buenaventura Nicaragua Cajón Aguacapa Santa Rosa T Cap. Inst (MW):1,271.7 Renovable: 43.6% Dem. Max.(MW):620.1 Usuarios: 0.9 MM . Electrificación: 74% Toncontin Ahuachapán Nejapa MER 15 de Sept. Aguacaliente El Salvador Panamá Cap. Inst (MW):1,562.6 Renovable: 51.7% Dem. Max. (MW):1,004.0 Usuarios: 1.6 MM. Electrificación: 94% Sandino Lago Ticuantepe Nicaragua CDMER Cap. Inst (MW):2,516.2 Renovable: 60.2% Dem. Max. (MW):1,443.9 Usuarios: 0.8 MM . Electrificación: 89% Cañas Costa Rica Parrita Cap. Inst (MW):2,731.2 Renovable: 78.2% Dem. Max.(MW):1,592.9 Usuarios: 1.5 MM . Electrificación: 99% Palmar Norte Río Claro Panamá Veladero Fuentes: 1. Capacidad Instalada, Porcentaje de Renovable y Demanda Máxima :Estadísticas de Producción del Subsector Eléctrico, CEPAL 2. Cantidad de Usuarios y Electrificación: Estadísticas del Subsector Eléctrico, CEPAL.

:2, Renovable: 55.2% Dem. Max.(MW) :1, Usuarios: 2.7 MM . Electrificación: 85% Honduras. Cap. Inst (MW):1, Renovable: 43.8% Dem. Max.(MW) :1, Usuarios: 1.4 MM . Electrificación: 85% Panaluya. Guate Norte. San Buenaventura. Nicaragua. Cajón. Aguacapa. Santa. Rosa. T. Cap. Inst (MW):1, Renovable: 43.6% Dem. Max.(MW): Usuarios: 0.9 MM . Electrificación: 74% Toncontin. Ahuachapán. Nejapa. MER. 15 de Sept. Aguacaliente. El Salvador. Panamá. Cap. Inst (MW):1, Renovable: 51.7% Dem. Max. (MW):1, Usuarios: 1.6 MM. Electrificación: 94% Sandino. Lago. Ticuantepe. Nicaragua. CDMER. Cap. Inst (MW):2, Renovable: 60.2% Dem. Max. (MW):1, Usuarios: 0.8 MM . Electrificación: 89% Cañas. Costa Rica. Parrita. Cap. Inst (MW):2, Renovable: 78.2% Dem. Max.(MW):1, Usuarios: 1.5 MM . Electrificación: 99% Palmar Norte. Río Claro. Panamá. Veladero. Fuentes: 1. Capacidad Instalada, Porcentaje de Renovable y Demanda Máxima :Estadísticas de Producción del Subsector Eléctrico, CEPAL. 2. Cantidad de Usuarios y Electrificación: Estadísticas del Subsector Eléctrico, CEPAL.")

24

EDESAL CAESS CLESA EEO DELSUR DEUSEM

AREAS DE INFLUENCIA Y PARTICIPACIÓN EN LAS VENTAS DE ELECTRICIDAD DE LAS COMPAÑIAS DISTRIBUIDORAS, 2013 Total de usuarios: 1,632,922 EDESAL 12,720 usuarios 1.44% CAESS CLESA EEO 567,154 usuarios 41.1 % 353,899 usuarios 16.72 % 276,583 usuarios 10.13% 350,513 usuarios 28.16 % B&D & ABRUZZO 71,673 usuarios 2.39% 529 usuarios 0.04% DELSUR DEUSEM 24 Nota: Participación en Ventas Finales en Porcentaje 24

25

Cargos de la factura de electricidad

En El Salvador las empresas distribuidoras trasladan 3 cargos a los usuarios finales. Por requerimiento de la Ley General de Electricidad, estos deben presentarse diferenciados en la factura que el usuario paga. Estos cargos son los siguientes: CARGO POR ENERGÍA CARGO DE DISTRIBUCIÓN CARGO DE COMERCIALIZACIÓN 81.8% 16.6% 1.6% Valor Agregado de Distribución Costo Producción Energía Transporte Cargos regionales Servicios Auxiliares SIGET, UT, Pérdidas AT Costos de Distribución: O & M VNR ACTIVOS DISTRIBUCION VECF Costos de Comercialización y Atención al Cliente Revisión quinquenal Sujeta a ajustes anuales Revisión quinquenal Sujeta a ajustes anuales Ajustes trimestrales

26

TARIFA ELÉCTRICA DE el salvador PARTICIPACIÓN DE CADA CARGO TARIFARIO POR TIPO DE USUARIO

27

Modelo de Mercado basado en Precios Modelo de Mercado basado en Costos

Ajuste Tarifario del 15 de julio de 2014 -13.65% 21.96% -18.00% 11.32% 16.45% 18.40% -10.41% 2.67% 7.61% 0.94% -4.30% -1.89% 1.59% -0.17% -3.36% -1.22% 1.09% 1.04%

28

Precio Promedio en el MRS, Precio Promedio en Contratos Libre Concurrencia y Precio Promedio Trasladar a Tarifas Período ene/2011 – jun/2014 Nota: De enero a julio de 2011, el precio de la energía fue calculado de acuerdo al Modelo de Mercado basado en Ofertas de Precios. A partir del 1 de Agosto de 2011 el precio de la energía ha sido calculado con base a lo establecido en el Reglamento de Operación Basado en Costos de Producción (ROBCP).

.")

29

TARIFA CENTROAMERICANA

FUENTE: Dirección Planificación Financiera/ Proceso Tarifas de Electricidad / ICE Costa Rica

30

TARIFA CENTROAMERICANA

FUENTE: Dirección Planificación Financiera/ Proceso Tarifas de Electricidad / ICE Costa Rica

Presentaciones similares

Planificación en Mercado Eléctrico Desregulado. Experiencia Chilena.>")

>")