Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Rol del Auditor y Encargado de Prevención de Delitos Fraudes: Cohecho, Lavado de Activo y Delito Tributario

2

Contenido Situación actual Modelo de prevención de delitos Gobierno Corporativo Función de Auditoría Interna Función de Prevención de Delitos Herramientas

3

Situación Actual

4

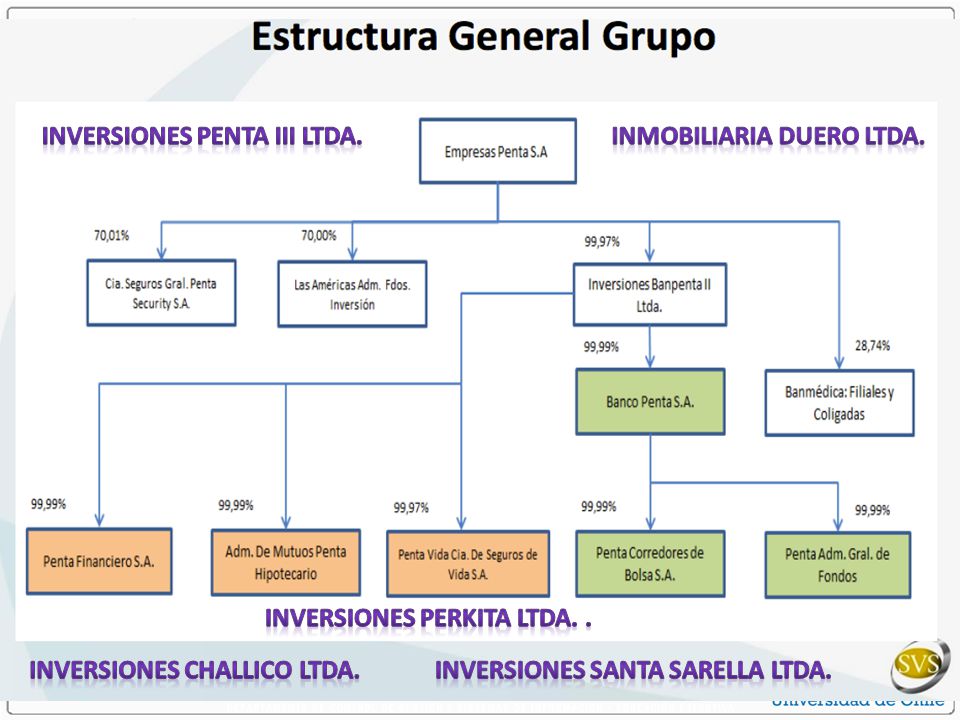

Como puede suceder esto? Grupos económicos con empresas no auditadas Estructuras de negocio débiles (Donde está el Gobierno Corporativo???!!!!) Tone at the top débil Supervisión de operaciones relevantes

Tone at the top débil Supervisión de operaciones relevantes.")

6

Como puede suceder esto? Grupos económicos con empresas no auditadas Estructuras de negocio débiles (Que pasa con el Modelo de Prevención de Delitos???!!!!) Tone at the top débil Supervisión de operaciones relevantes

Tone at the top débil Supervisión de operaciones relevantes.")

7

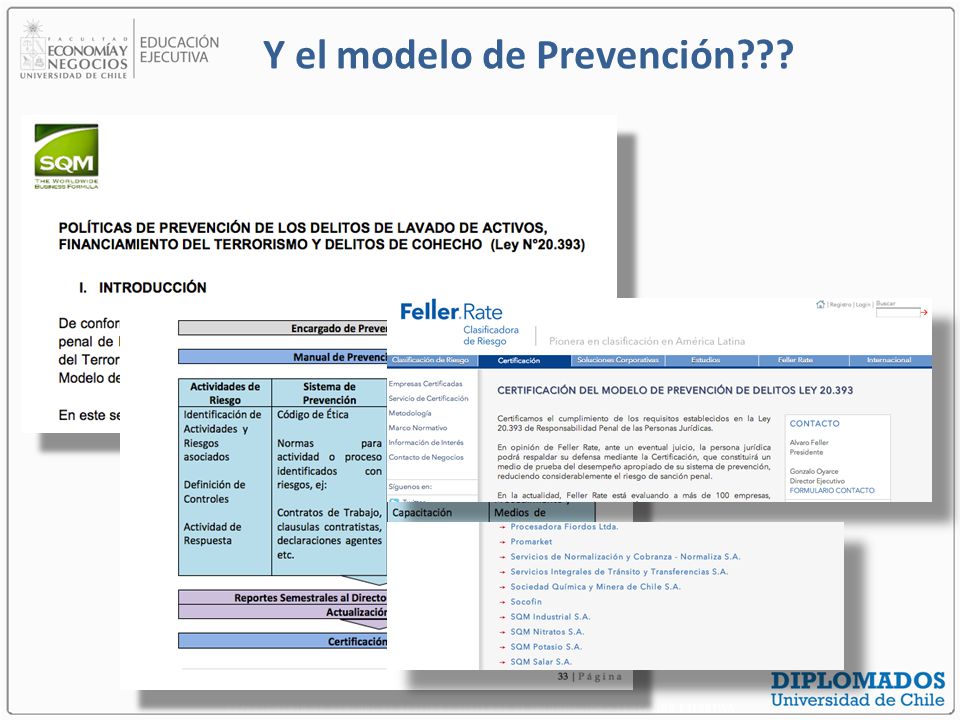

Y el modelo de Prevención???

9

Como puede suceder esto? Grupos económicos con empresas no auditadas Estructuras de negocio débiles (Que pasa con el Modelo de Prevención de Delitos???!!!!) Tone at the top débil Supervisión de operaciones relevantes

Tone at the top débil Supervisión de operaciones relevantes.")

10

Códigos y Políticas????

11

Como puede suceder esto? Grupos económicos con empresas no auditadas Estructuras de negocio débiles (Que pasa con el Modelo de Prevención de Delitos???!!!!) Tone at the top débil Supervisión de operaciones relevantes

Tone at the top débil Supervisión de operaciones relevantes.")

12

Cuidado con la Materialidad

13

Donde esta el problema…

14

Focalización Fraude en la Empresa Reportes Fraudulentos Financiero No financiero Apropiación indebida de activos EfectivoNo efectivo Corrupción Conflicto de Interés SobornoPago ilegalExtorsión

15

Focalización Proceso 1 Proceso 2 Proceso 3 Proceso 4 Proceso 5 Proceso N

16

Donde esta el riesgo…

17

Actividades de Control o…? Controles Directivos v/s Actividades de Control Código de ética Código de Conducta Manual de Prevención Política antifraude Otras políticas y procedimientos Control Preventivo Control Detectivo

18

Entonces se requiere… Impacto Alto Transferir y/o Plan de Contingencia Evitar Dejar de realizar la Actividad Bajo Aceptar No realizar acciones Mitigar Actividades de Control BajoAlto Probabilidad Mejor Preventivo Nivel medio de mitigación 50% Mejor nivel de mitigación 75% Detectivo Menor nivel de mitigación 25% Nivel medio de mitigación 50% ManualAutomñatico Efectividad

19

Finalmente ProcesoRiesgoControlCaracterísticaResidualExposición Proceso 1 Riesgo 1Prev / Aut Oportuno, Frecuente y Documentado Bajo Alto Riesgo 2Det / ManDocumentadoAlto Riesgo 3Sin ControlMuy Alto Riesgo 4Prev / ManFrecuenteMedio Proceso 2 Riesgo 1Prev / Aut Oportuno, Frecuente y Documentado Bajo Medio Riesgo 2Prev / ManDocumentado, oportunoAlto Riesgo 3Det /AutFrecuenteMedio Proceso 3Riesgo 1 Prev / Aut Det / Aut Documentado, Frecuente y oportuno Bajo

Presentaciones similares