Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Perspectivas del mercado de la carne vacuna Área de información económica y estadística - IPCVA

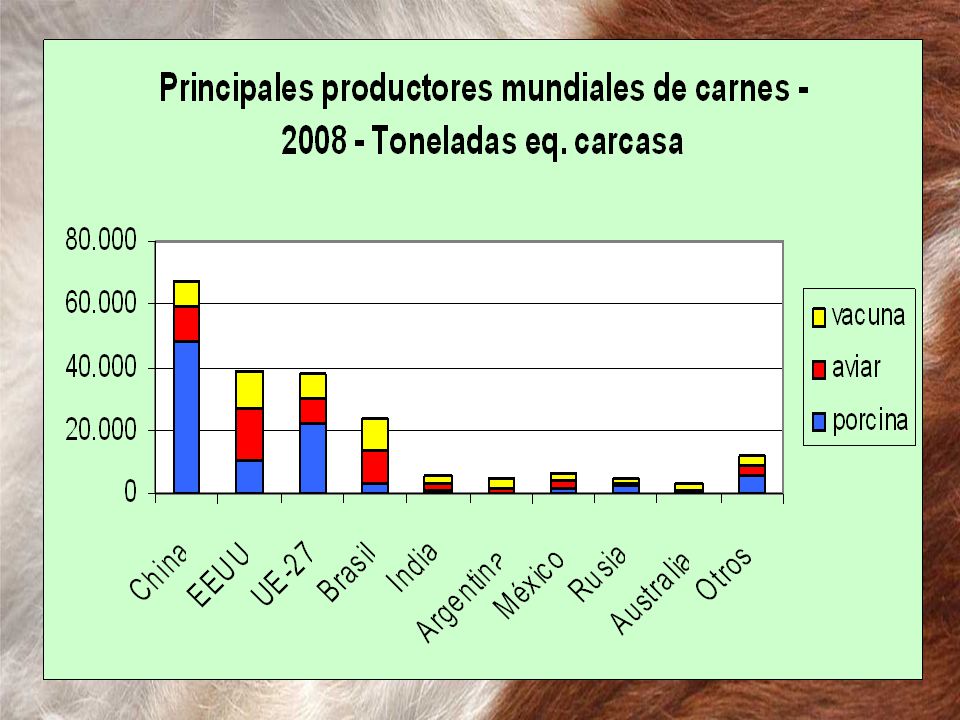

4

Principales productores de carne vacuna - 2008 Fuente: USDA

5

Principales consumidores de carne vacuna - 2008 Fuente: USDA

6

Principales exportadores de carne vacuna - 2008 Fuente: USDA

7

Exportaciones de carne vacuna Fuente: USDA – Datos en miles de toneladas res con hueso País20042005200620072008* Brasil1.6101.8452.0842.4002.650 Australia1.3691.3881.4301.4501.380 N. Zelanda594577530515530 Uruguay354417460400410 Argentina616754552525535

8

Exportaciones de carne vacuna

9

Principales importadores de carne vacuna - 2008 Fuente: USDA

10

Argentina – Exportaciones - Volumen

11

Argentina – Exportaciones - Valor

12

Argentina – Exportaciones – Precio promedio FOB u$s/ton. res

13

Argentina – Exportaciones – Últimos 2 años

14

Principales cortes exportados – año 2007 – Carne enfriada sin hueso CorteVolumen kgValor u$sPrecio Bife angosto21.630.410231.281.61610.692,43 Cuadril12.667.688127.830.20910.091,04 Nalga de adentro11.367.24837.042.9323.258,74 Bife ancho9.874.81375.502.0297.645,92 Lomo8.858.840102.274.31511.544,89 Paleta7.955.67024.456.5243.074,10 Bola de lomo7.332.95723.827.2493.249,34 Sobrecostilla5.763.66717.700.1243.070,98 Cuadrada5.649.09018.126.6433.208,77 Pecho5.453.28416.667.1473.056,35 Tapa de cuadril5.131.51533.681.3556.563,63 Marucha3.126.7059.556.2793.056,34

15

Principales cortes exportados – año 2007 – Carne congelada sin hueso CorteVolumen kgValor u$sPrecio Trimming24.792.45335.362.7871.426,35 ¼ delantero inc.24.375.12041.833.7791.716,25 Nalga de adentro12.929.92638.322.7462.963,88 Paleta9.090.76222.200.8292.442,13 Aguja8.938.10223.152.1382.590,27 ¼ trasero inc.8.927.54516.075.0991.800,62 Bola de lomo8.096.65022.765.4152.812,08 Cogote7.833.93318.581.5442.371,93 En juego ¼ del.7.383.28417.569.4422.379,62 Brazuelo6.427.29014.712.6852.289,10 Garrón5.400.67110.416.0581.928,66 Bife ancho5.101.28918.130.8023.554,16

16

Principales cortes exportados – año 2007 – Carne Procesada CorteVolumen kgValor u$sPrecio Cocida congelada 20.621.33484.398.9794.092,80 Corned Beef14.549.36240.516.4222.784,76 Hamburguesas2.027.8525.307.5582.617,33

17

¿Por qué se restringieron las exportaciones a 40 mil ton. res mensuales? Menor presión de los frigoríficos exportadores en los mercados de hacienda. Mayor volumen de carne disponible en el mercado interno, sobre todo de aquellos cortes del cuarto delantero con precio de referencia.

18

Mercados de Hacienda (u$s/kg.) MesNovillo Exp.Novillo Cons. GanchoPieGanchoPie Sep-061,410,821,280,74 Nov-061,580,921,420,82 Ene-071,590,921,390,81 Mar-071,530,891,360,79 May-07 1,610,931,490,86 Jul-07 1,570,941,490,87 Sep-07 1,630,981,550,91 Nov-07 1,660,991,660,96 Ene-08 1,741,031,610,94 Mar-08 1,841,151,741,02 Fuente: FaxCarne

19

Mercados de Hacienda (u$s/kg.) MesVacas BuenasVacas Manufactura GanchoPieGanchoPie Sep-061,060,560,890,43 Nov-061,170,610,980,45 Ene-071,190,560,860,42 Mar-071,030,530,860,39 May-07 1,060,570,790,39 Jul-07 1,040,530,830,39 Sep-07 1,160,660,960,46 Nov-07 1,230,670,970,51 Ene-08 1,230,640,970,47 Mar-08 1,310,640,960,49

MesVacas BuenasVacas Manufactura GanchoPieGanchoPie Sep-061,060,560,890,43 Nov-061,170,610,980,45 Ene-071,190,560,860,42 Mar-071,030,530,860,39 May-07 1,060,570,790,39 Jul-07 1,040,530,830,39 Sep-07 1,160,660,960,46 Nov-07 1,230,670,970,51 Ene-08 1,230,640,970,47 Mar-08 1,310,640,960,49")

20

Mercados de Hacienda Fuente: FaxCarne

21

Mercados de Hacienda del Mercosur

23

Precios Minoristas – Carne Picada Fuente: IPCVA

24

Precios Minoristas – ¼ delantero Fuente: IPCVA

25

Precios Minoristas – Parrilla Fuente: IPCVA

26

Precios Minoristas - Rueda Fuente: IPCVA

27

Precios Minoristas - Churrascos Fuente: IPCVA

28

Precios Minoristas – Lomo/Peceto Fuente: IPCVA

29

El consumo de Carne en Argentina Estudio 1200 hogares: 600 en área metropolitana de Buenos Aires y 600 en las principales ciudades del interior. Metodología Diario de Compra Consumo y gasto de los hogares en carne vacuna y alimentos

30

DIMENSIONAMIENTO DEL MERCADO TOTAL REPRESENTACIÓN GEOGRÁFICA NOA LITORAL CUYO SUR CENTRO GRAN SALTA 118.040 hogares GRAN TUCUMÁN 180.326 hogares GRAN MENDOZA 235.600 hogares GRAN RESISTENCIA 93.307 hogares GRAN CÓRDOBA 398.603 hogares GRAN ROSARIO 354.602 hogares AMBA 3.614.057 hogares MAR DEL PLATA 177.779 hogares BAHIA BLANCA 88.944 hogares TOTAL HOGARES PAÍS (2006) 10.567.837 TOTAL HOGARES REPRESENTADAS EN LA MUESTRA (2006) 5.268.759 AMBA 3.614.057 (34%) INTERIOR 1.654.702 (16%) COBERTURA 50%

TOTAL HOGARES REPRESENTADAS EN LA MUESTRA (2006) AMBA (34%) INTERIOR (16%) COBERTURA 50%")

31

TOTAL CAP. Y GBACAPITALGBA TOTAL CLASE TOP CLASE MEDIA ALTA CLASE MEDIA TÍPICA CLASE MEDIA RECUPERADA CLASE BAJA KILOS $ CONSUMO PROMEDIO DE CARNE MENSUAL POR HOGAR CAPITAL Y GBA - POR CLASES SOCIALES - BASE: TOTAL HOGARES CAPITAL Y GBA (600)

.")

32

INTERIORSURCENTRO TOTAL CLASE TOP CLASE MEDIA ALTA CLASE MEDIA TÍPICA CLASE MEDIA RECUPERADA CLASE BAJA CONSUMO PROMEDIO DE CARNE MENSUAL POR HOGAR-INTERIOR - POR CLASES SOCIALES - BASE: TOTAL HOGARES INTERIOR (600) $ KILOS

$ KILOS")

33

CUYOLITORALNOA TOTAL CLASE TOP CLASE MEDIA ALTA CLASE MEDIA TÍPICA CLASE MEDIA RECUPERADA CLASE BAJA CONSUMO PROMEDIO DE CARNE MENSUAL POR HOGAR- INTERIOR (Continuación) - POR CLASES SOCIALES - KILOS $ BASE: TOTAL HOGARES INTERIOR (600)

- POR CLASES SOCIALES - KILOS $ BASE: TOTAL HOGARES INTERIOR (600)")

34

EVOLUCION DEL CONSUMO PROMEDIO DE CARNE MENSUAL POR HOGAR - POR CLASES SOCIALES - CAPITAL Y GBA OLA 1 MAYO - JUNIO OLA 2 JULIO - AGOSTO OLA 3 SEPT. - OCTUBRE OLA 4 NOVIEM. - DICIEMBRE OLA 5 ENERO - FEBRERO TOTAL 17,01 18,36 18,1216,7616,51 $ 157,19$ 174,58$ 173,14$ 170,54175,32 CLASE TOP 16,86 16,15 16,5215,1912,27 $ 166,91$ 170,10$ 166,19$ 166,57139,99 CLASE MEDIA ALTA 16,05 18,24 18,1317,3117,11 $ 158,11$ 184,07$ 187,76$ 186,38192,64 CLASE MEDIA TÍPICA 16,36 17,43 17,4817,0215,76 $ 153,04$ 167,84$ 173,88$ 181,67176,12 CLASE MEDIA RECUPERADA 18,24 19,83 19,5318,1418,40 $ 166,85$ 185,25$ 181,92$ 179,92187,99 CLASE BAJA 17,03 18,35 17,7315,3915,93 $ 150,51$ 167,34$ 159,04$ 146,47160,97 KILOS BASE: TOTAL HOGARES INTERIOR (600) $

$.")

35

EVOLUCION DE INDICADORES -POR CLASES SOCIALES- CAPITAL Y GBA KILOS PER CAPITA ANUAL PRECIO POR KILO PROMEDIO OLA 1OLA 2OLA 3OLA 4OLA 5OLA 1OLA 2OLA 3OLA 4OLA 5 MAYO- JUNIO JULIO- AGOSTO SEPT.- OCTUBRE NOV. – DICIEMBRE ENERO- FEBRERO MAYO- JUNIO JULIO- AGOSTO SEPT.- OCTUBRE NOV. – DICIEMBRE ENERO- FEBRERO TOP 51,2249,0650,1846,3937.26$ 9,90$ 10,53$ 10,06$ 10,96$11,41 MEDIA ALTA 47,6954,1753,8451,0450.82$ 9,85$ 10,09$ 10,36$ 10,77$11,26 MEDIA TIPI CA 50,3553,7653,7951,5748.62$ 9,35$ 9,63$ 9,95$ 10,68$11,17 MEDIA RECUPERADA 54,8559,6458,4355,5355.33$ 9,15$ 9,34$ 9,32$ 9,92$10,22 BAJA 49,9753,7251,7844,4946.62$ 8,84$ 9,12$ 8,97$ 9,52$10,11 BASE: TOTAL HOGARES CAPITAL Y GBA (600) +4.58% +4.68% +3.04% +6.15% +4.09% OLA 5 VS OLA 4

+4.58% +4.68% +3.04% +6.15% +4.09% OLA 5 VS OLA 4.")

36

36 ALMACEN24% CARNES VACUNA18% VERDULERIA16% LIMPIEZA11% BEBIDAS9% OTRAS CARNES9% PANADERIA9% ROTISERIA4% ALMACEN28% CARNES VACUNA17% VERDULERIA13% LIMPIEZA11% OTRAS CARNES10% BEBIDAS10% PANADERIA8% ROTISERIA4% CANASTA PROMEDIO DE GASTO DE ABASTECIMIENTO -SEGÚN DECLARACIÓN POR RECORDACIÓN DE CADA HOGAR PANELISTA- GASTO PROMEDIO MENSUAL HOGAR - DECLARADO $994 POLLO $83 PESCADO $19 GASTO PROMEDIO MENSUAL HOGAR - DECLARADO $930 AMBAINTERIOR POLLO $71 PESCADO $18

37

PRINCIPALES IDEAS FUERZA A lo largo de diez meses de medición continua para AMBA y cuatro meses para las plazas del interior que componen el panel, ciertos comportamientos se mantienen estables, a saber: - En AMBA el mayor consumo, tanto en kilos como en pesos proviene de las clases sociales de menos recursos - En el interior en cambio, son los sectores medios y altos los que tienen un hábito más marcado de consumo. - No obstante ello, el consumo de carnes vacunos en general sigue manteniendo un carácter democrático o transversal, participando en ambas grandes regiones en alrededor de un 18% del gasto total en abastecimiento del hogar - Si bien el precio promedio de kilo de carne comprado ha ido aumentando en este largo período, el consumo mantuvo una cierta estabilidad, algo que también marca la importancia del insumo en la dieta alimenticia.

38

PRINCIPALES IDEAS FUERZA El cambio más significativo que puede observando en el análisis de la serie histórica de consumo es el que se opera en las clases altas, fundamentalmente en Capital y GBA. Este segmento de más altos ingresos tuvo un retroceso en las cantidades consumidas y, por lo tanto, también en el gasto aunque en menor medida ( por un aumento en el precio promedio pagado por kilo de sus menores compras ) en el período noviembre – febrero ( más marcado en los meses de verano ) Esta merma tiene su origen en un hábito estacional más que en un impacto de precios: las fiestas y las vacaciones, sumadas a un hábito más variado en las comidas y a la vida social fuera del hogar del segmento. El impacto en el consumo total de la categoría no se resiente tanto porque el menor peso demográfico de este segmento ( entre el 5% y 15% de la población ).

en el período noviembre – febrero ( más marcado en los meses de verano ) Esta merma tiene su origen en un hábito estacional más que en un impacto de precios: las fiestas y las vacaciones, sumadas a un hábito más variado en las comidas y a la vida social fuera del hogar del segmento. El impacto en el consumo total de la categoría no se resiente tanto porque el menor peso demográfico de este segmento ( entre el 5% y 15% de la población )..")

39

PARTICIPACIÓN DE LOS CORTES EN LA COMPRA DEL MES PRINCIPALES CORTES VACUNOS – TOTAL PAIS -COMPARATIVO PECHO 3 COSTILLAS RUEDA 1° Consol.2° Consol. RUEDA22,64%24,61% NALGA6,28%7,42% BOLA DE LOMO6,17%5,67% CUADRADA4,01%5,20% PECETO2,02%2,18% COLITA DE CUADRIL 2,09%2,03% TAPA DE NALGA1,05%1,22% TORTUGUITA1,00%0,88% DIEZ COSTILLAS 1° Consol.2° Consol. DIEZ COSTILLAS11,31%11,99% BIFE ANGOSTO3,32%3,63% BIFE ANCHO2,83%3,14% CORAZÓN DE CUADRIL1,29%1,48% BIFE ANGOSTO CON LOMO0,85%1,02% LOMO0,91%1,00% BIFE DE CHORIZO1,14%0,78% BIFE MEDIANO0,52%0,55% BASE: TOTAL ACTOS DE COMPRA DE CARNE VACUNA (20.901) (18.531) COSTILLAR 1° Consol.2° Consol. COSTILLAR10,30%11,05% ASADO DE TIRA/COSTILLAR 6,16%6,19% VACÍO2,29%2,80% MATAMBRE1,34%1,63% ACHURAS CARNES PREPARADAS 1° Consol.2° Consol. CARNES PREPARADAS4,02%5,40% HAMBURGUESAS2,42%1,42% MILANESAS1,19%1,28% PATY0,15%0,81% OTROS 1° Consol. 2° Consol. PECHO 3 COSTILLAS24,05%20,89% AGUJA/ROAST BEEF7,50%6,51% PALETA5,22%5,93% OSOBUCO CON HUESO 3,21%1,67% TAPA DE ASADO1,56%1,39% CARNAZA COMÚN2,02%1,13% 1° Consol.2° Consol. PICADA ESPECIAL20,23%19,83% PICADA COMUN9,83%10,36% OTROS7,79%7,71% 1° Consol.2° Consol. ACHURAS6,04%5,00% CHORIZO2,01%1,84% HÍGADO1,32%1,03% MORCILLA0,56%0,60% 1° CONSOLIDADO: JULIO/ AGOSTO CAPITAL Y GBA – MAYO/ AGOSTO INTERIOR (2007) 2° CONSOLIDADO: ENERO/ FEBRERO CAPITAL Y GBA - NOVIEMBRE / FEBRERO INTERIOR (2007-2008)

(18.531) COSTILLAR 1° Consol.2° Consol. COSTILLAR10,30%11,05% ASADO DE TIRA/COSTILLAR 6,16%6,19% VACÍO2,29%2,80% MATAMBRE1,34%1,63% ACHURAS CARNES PREPARADAS 1° Consol.2° Consol. CARNES PREPARADAS4,02%5,40% HAMBURGUESAS2,42%1,42% MILANESAS1,19%1,28% PATY0,15%0,81% OTROS 1° Consol. 2° Consol. PECHO 3 COSTILLAS24,05%20,89% AGUJA/ROAST BEEF7,50%6,51% PALETA5,22%5,93% OSOBUCO CON HUESO 3,21%1,67% TAPA DE ASADO1,56%1,39% CARNAZA COMÚN2,02%1,13% 1° Consol.2° Consol. PICADA ESPECIAL20,23%19,83% PICADA COMUN9,83%10,36% OTROS7,79%7,71% 1° Consol.2° Consol. ACHURAS6,04%5,00% CHORIZO2,01%1,84% HÍGADO1,32%1,03% MORCILLA0,56%0,60% 1° CONSOLIDADO: JULIO/ AGOSTO CAPITAL Y GBA – MAYO/ AGOSTO INTERIOR (2007) 2° CONSOLIDADO: ENERO/ FEBRERO CAPITAL Y GBA - NOVIEMBRE / FEBRERO INTERIOR ( ).")

40

PARTICIPACIÓN TIPOS DE CORTES EN LA COMPRA DEL MES - SEGÚN CLASE SOCIAL TOTAL PAÍS- TOTALTOPMEDIA ALTA MEDIA TÍPICA MEDIA RECUPERADA BAJA RUEDA25% 27%25% 22% PECHO 3 COSTILLAS21%16%17%18%21%25% OTROS20%14%20%19%21% DIEZ COSTILLAS12%16%12% 11% COSTILLAR11%13%14%13%9% CARNES PREPARADAS5%7%4%5%6% ACHURAS5%7%4%6%5% BASE: TOTAL ACTOS DE COMPRA 1853121643148318757574275

41

PRINCIPALES IDEAS FUERZA La lectura por cortes arroja algunas definiciones de cuáles son los cortes transversales y cuáles los que permiten fragmentar la distribución en las zonas donde viven las clases más altas. Los grupos son: a. El de los cortes transversales: por su presencia en los actos de compra, el más relevante: Bola de Lomo, Nalga, Bife Angosto, Bife Ancho, Aguja/Roast Beef, Paleta, Tapa de Asado y Asado representan un tercio de las compras. b. El de los cortes que segmentan las clases más altas: Peceto, Tapa de Nalga, Bife de Chorizo, Bife con Lomo, Cuadril, Vacío, Matambre. Lo interesante es que la transversalidad está dada fundamentalmente porque todos los segmentos consumen en buena medida esos cortes. Pero esto no significa que lo hagan en las mismas proporciones. La Bola de Lomo, por ej., participa casi por el doble en un hogar de clase baja respecto a uno de clase top; y la Nalga, exactamente al revés. Es decir, aún en estos cortes, podría establecerse un criterio de distribución segmentado, si eso fuese lo buscado.

42

PARTICIPACION DE LA CARNE VACUNA Y SUS SUSTITUTOS -SEGÚN NSE - TOTAL TOTALTOPMEDIA ALTA MEDIA TÍPICA MEDIA RECUPERAD A BAJA CARNE VACUNA SUSTITUTOS POLLO17,5%19,0%17,4% 16,8%17,9% PESCADO2,9%3,1%3,0%3,2%2,7%2,6% CERDO/LECHON1,4%2,7%2,0%1,5%1,1% CORDERO0,2%0,3%0,2%0,1%0,2%0,1% OTROS0,9%0,7%1,1%0,9%1,0%0,9% TOTAL ACTOS DE COMPRA2443329794216416774355637

43

ELASTICIDADES CARNES, POLLO Y PESCADO CARNE VACUNAPOLLOPESCADO PRECIO DE LA CARNE VACUNA -0.249 0.604-0.634 PRECIO DEL POLLO0.206 -0.605 0.003 PRECIO DEL PESCADO 0.0430.001 -0.637 ELASTICIDADES PRECIO PROPIA, PRECIO CRUZADAS E INGRESO 01 ALTA ELASTICIDAD BAJA ELASTICIDAD NEGATIVA BAJA ELASTICIDAD POSITIVA INELASTICIDAD ALTA ELASTICIDAD SI BIEN LA ELASTICIDAD DEL POLLO ES BAJA, SU MAYOR IMPACTO ( ALGO MÁS DEL DOBLE QUE LA DE LA CARNE ) SE DEBE A LA MENOR RELEVANCIA DE SU CONSUMO EN LA DIETA DE LA DEMANDA

SE DEBE A LA MENOR RELEVANCIA DE SU CONSUMO EN LA DIETA DE LA DEMANDA")

44

ELASTICIDAD DE LA CARNE POR CLASE SOCIAL - RESULTADOS. PROPIA Y CRUZADA - TOTAL CLASES ALTAS Y MEDIAS ALTAS CLASES MEDIASCLASES BAJAS PRECIO CARNE VACUNA -0,249-0,408-0,231-0,181 PRECIO DEL POLLO 0,2060,2980,1960,149 PRECIO DEL PESCADO 0,0430,1110,0350,032 BASE: PANEL IPCVA – CUORE (ELIMINADOS LOS OUTLIERS) LA MENOR ELASTICIDAD EN EL CONSUMO DE CARNES DE LAS CLASES BAJAS ANTE CUALQUIER AUMENTO REFLEJA LA IMPORTANCIA EN SU DIETA

LA MENOR ELASTICIDAD EN EL CONSUMO DE CARNES DE LAS CLASES BAJAS ANTE CUALQUIER AUMENTO REFLEJA LA IMPORTANCIA EN SU DIETA.")

45

Perspectivas

46

Principales Importadores de Carne Vacuna 2006/2016 Fuente: USDA

47

Principales Exportadores de Carne Vacuna 2006/2016 Así nos ven en EE.UU. Fuente: USDA

48

Perspectivas del mercado de carne vacuna Demanda firme y sostenida durante la próxima década en los dos principales mercados de exportación de Argentina hoy: Rusia y la Unión Europea. Demanda sostenida en un mercado potencialmente abierto en los próximos años para la carne argentina: Estados Unidos.

49

Perspectivas del mercado de carne vacuna De los principales exportadores mundiales de carne vacuna sólo existe potencial de crecimiento en la producción para absorber la creciente demanda en los países del Mercosur y en la India. Estados Unidos retornaría a los niveles de exportación previos a la crisis de BSE. Dado que la UE será un creciente importador neto y Rusia cada vez necesitará más carne importada, los países del Mercosur tendrán una demanda asegurada en los mercados externos.

50

Perspectivas del mercado interno Crecimiento de la brecha entre cortes del cuarto trasero y del cuarto delantero en la medida en que se vaya modernizando el sistema de comercialización. Precios firmes y estables (superiores a u$s 1/kg.) en la medida en que el crecimiento de la oferta sea más lento que el crecimiento de la demanda. Mayor utilización de granos forrajeros a pesar de su alta cotización.

en la medida en que el crecimiento de la oferta sea más lento que el crecimiento de la demanda. Mayor utilización de granos forrajeros a pesar de su alta cotización..")

52

¡Gracias por su atención! www.ipcva.com.ar/estadistica.php

Presentaciones similares

M. Inés Terra(*) 1 de octubre de 2008 Seminario Comercio,>")