Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PRESENTADO POR: YADIRA SIERRA L. EDWIN SANCHEZ GRUPO 18

2

Errores no intencionales. Omisión inadvertida de un asiento. Falta de claridad en sus términos. Calculo erróneo. Errores de pases.

3

Por efectivo. Por inversiones. Patrimonio de los accionistas (Valorizaciones y desvalorizaciones). Ingresos. Prepagos, diferidos e intangibles. Propiedades, planta y equipo. Políticas de Capitalización. Desarrollo de proyectos y obras. Pasivos.

. Ingresos. Prepagos, diferidos e intangibles. Propiedades, planta y equipo. Políticas de Capitalización. Desarrollo de proyectos y obras. Pasivos..")

4

FRAUDE INTERNO Los empleados hacen actos con el propósito de beneficiarse con los recursos de la empresa violando normas y controles internos. Lo comenten los directivos o miembros de la empresa a través de la violación de la ley y las normas legales que le son aplicables. FRAUDE EXTERNO EL FRAUDE

5

DELITOS PUNIBLES TERGIVERSACIONES: Deliberada falsa presentación de la situación financiera o de los resultados de las operaciones. COLUSIÓN: Las irregularidades son efectuadas mediante el acuerdo de dos o mas personas. PERPETRACIÓN: Es el acto de cometer irregularidades descartando cualquier oportunidad de encubrimiento.

6

ENCUBRIMIENTO: Son las medidas y acciones tomadas con el objeto de prevenir que las rutinas ordinarias puedan causar el oportuno descubrimiento. ENCUBRIMIENTO TEMPORAL: Son Acciones o medidas para prevenir que se descubra que no hay concordancia entre los libros contables y el activo físico.

7

El fraude en los estados financieros es la falsificación deliberada de la situación financiera de una organización que se hace a través de adiciones u omisiones intencionales a las transacciones o cifras o información de estos estados con el propósito de engañar a los usuarios de esta información. PUNTO 2

9

TRIANGULO DEL FRAUDE.

10

Es el registro de ventas de bienes y servicios que no han ocurrido, involucrando clientes falsos o ingresos de clientes legítimos manejados con facturas que se elaboran pero no se envían; reversándose al siguiente periodo para ayudar a no evidenciar el fraude, situación que se vuelve permanente por la necesidad de la empresa de conservar los promedios en ventas. PUNTO 3

11

EFECTIVO: Persigue un fin propio, manipulación o falsificación de documentos de registro o caja bien por ingresos o egresos FALTANTES EN CAJA Y BANCOS: Ausencia de arqueos simultáneos (Centrifuga o jineteo) IRREGULARIDADES EN EGRESOS DE CAJA. PROPIEDADES (Activos Fijos) COSTOS Y GASTOS POR ADQUISICIONES

COSTOS Y GASTOS POR ADQUISICIONES.")

12

Flujos de caja negativos a pesar de tener crecimiento en ingresos y aumento en utilidades. Transacciones significativas con partes relacionadas u otras entidades, fuera del curso ordinario del negocio. Transacciones significativas inusuales o altamente complejas especialmente aquellas que están cerca del cierre del ejercicio contable. Volumen significativo de ventas a entidades poco conocidas o su objeto social no es claro. Aumento inusual de las ventas de áreas de negocios, departamentos o referencias que tradicionalmente han tenido poca participación dentro de las ventas totales.

13

Es la omisión de pasivos y de gastos, la activación de gastos y no reportar gastos y deudas con terceros. En este aspecto las empresas pueden optar por desaparecer las facturas, extractos o cuentas de cobro. El registro tardío de las devoluciones y descuentos con el fin de presentar mayores ventas netas y mejorar la utilidad es una práctica que también se utiliza para manipular la rentabilidad y los resultados.

14

Flujos de caja negativos o incapacidad de generarlos a pesar de mostrar crecimiento en utilidades. Reservas contables para devoluciones en venta, reclamos por garantía que son significativos o que presentan incrementos desproporcionados. Reducción de las cuentas por pagar, mientras la competencia aumenta los días de pago a sus proveedores

15

En la divulgación de información relacionada con pasivos, se pueden omitir obligaciones contingentes que en un futuro se pueden materializar. En los eventos subsecuentes, los defraudadores pueden ocultar decisiones judiciales, o pronunciamiento de entidades reguladoras para no evidenciar malas actuaciones gerenciales.

16

La alta dirección esta dominada por una sola persona o un pequeño grupo en el caso de empresas grandes. Supervisión ineficiente por parte de la Junta directiva o el Comité de auditoria sobre el proceso de emisión de los estados financieros y los controles internos. Rápido crecimiento o inusual rentabilidad especialmente comparada con otras empresas del sector. Transacciones significativas inusuales especialmente aquellas cercanas al cierre contable.

17

Antecedentes de investigaciones fiscales y judiciales por violación a las normas y leyes, demandas contra la entidad o sus administradores. Intentos recurrentes por parte de la gerencia de justificar procesos contables marginales inadecuados sobre la base de su materialidad. Restricciones formales o informales a los auditores sobre acceso a la información financiera o al personal o a su capacidad de comunicarse con la dirección o el comité de auditoria

18

Las irregularidades o faltas que produzca una perdida inmediata de los activos las cuales pueden llevarse a cabo mediante procedimientos denominados: Interpretaciones Sustracciones Desviaciones

19

Destruye los registros de la transacción. Los compensa con cobros posteriores. Intercepta o altera la información del cliente. Registra descuentos falsos. Aumenta Stocks para cubrir faltantes. Manipula totales de existencias e inventarios. Efectúa falsos créditos al inventario Compensa con otras cuentas por cobrar. Registra pérdidas por faltantes. Adultera el resultado de la toma física de inventarios.

20

Son las compras a través de empresas ficticias, esquemas de compras utilizando proveedores no cómplices y compras personales con fondos de la compañía.

21

Empleados inexistentes, Reporte falso de sueldos, horas normales y trabajo suplementario y el reporte y pago irregular de comisiones a los empleados.

22

Existen dos modalidades básicas en las que una persona puede malversar los bienes de una compañía. El bien puede ser utilizado indebidamente o puede ser robado. Son aquellos indebidamente utilizados pero no robados incluyen típicamente los vehículos, suministros, computadoras y otro equipamiento de oficina de la compañía

23

Proveedores con trato preferencial. Compra de referencias de inventario en exceso. Cuando la dirección de un proveedor coincide con la de un empleado u otro proveedor. Excesiva cargo de mano de obra cargadas a una tarea especifica. Materiales cargados irregularmente a una orden de producción o tarea. Inventarios en buen estado rotulados como desecho. Frecuentes registros de pérdida o cálculos exagerados de mermas. Devoluciones en ventas de cuantías anormales. Compras por encima de las atribuciones o estándares autorizados.

24

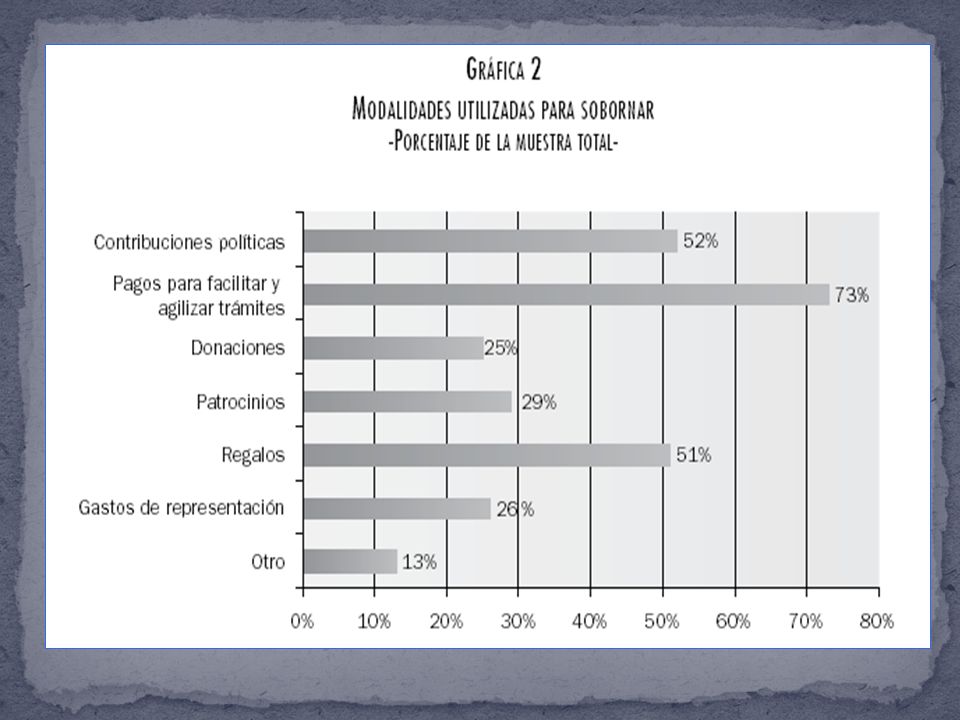

El soborno y la corrupción son fraudes no contabilizados que se presentan como retornos, obsequios o gratificaciones a empleados gubernamentales de parte de contratistas o a empleados privados de parte de proveedores.

26

Persona que realiza frecuentes gastos de cuantía importante Aceptar regularmente obsequios de sus proveedores Relación amistosa excesiva con algunos proveedores La avaricia El proveedor portador de obsequios Proveedor con mala reputación Baja calidad precios altos Compras en periodos que no coinciden con el ciclo del negocio

27

Las ordenes de compra que se envían siempre al mismo proveedor No se cumplen las políticas de licitación Costos de materiales excedidos Adecuación de especificaciones a un proveedor Utilizar solo una cotización Proveer información preferencial a un proveedor Proveedores nuevos que entran en las mismas condiciones Entregar información confidencial a un contratista solamente. Aceptación de ofertas fuera del plazo.

28

FALSEDAD FALSEDAD MATERIAL: Alteración o simulación de un documento ya existente. FALSEDAD IDEOLOGICA: La realiza por el autor del documento al consignar hechos contrarios a la verdad. FALSEDAD PERSONAL: La realiza mediante la sustitución de una persona por otra.

29

El fraude de seguro ocurre cuando la gente engaña a la compañía o agente de seguro para cobrar dinero al cual no tiene derecho. De la misma forma, aseguradoras y agentes también pueden defraudarse entre si o al consumidor

30

FRAUDE DURO El asegurado provoca voluntariamente un siniestro, u otra pérdida que luego presenta al asegurador como un hecho fortuito cubierto por el seguro para cobrar dinero de forma ilegal FRAUDE BLANDO El asegurado intenta incluir un siniestro dentro de una cobertura que no le corresponde o aumenta el valor de los perjuicios que alega haber sufrido

31

1º GRUPO : Seguro de Bienes Se reconoce a los asegurados una suma de dinero en caso de pérdida total o parcial del bien, mediante el pago de una prima anual, determinada básicamente por el valor del bien

32

2º GRUPO : Seguro de Accidentes Indemnizan a las personas afectadas por heridas o daño a sus bienes y responsabilidad civil hacia otras personas en este grupo esta los seguros de: salud, discapacidad, vida, incendio o terremoto y Soat

33

Apropiación indebida seguros La compensación de los trabajadores En seguros de Bienes En seguros de Vida

34

Cuando el reclamo se realiza al poco tiempo del inicio del seguro Un asegurado que tenga historia de haber efectuado muchos reclamos Presión por parte del asegurado para el pago rápido y que muestra un amplio conocimiento del seguro y los procedimientos de pago. Reclamo por robos que desbordan las cuantías usuales. Reclamos que incluyen bienes costosos recientemente comprados y que carecen de facturas de compra. Reclamos por incendio que carezcan de reportes de bienes de valor sentimental o personal. Declaraciones perfectas que contiene todos los recibos de compra, testigos, fotografías etc. Documentación irregular (recibos del mismo almacén, alterados, en fotocopia, letra y formas similares) Diferencia entre el valor dado a las autoridades y la aseguradora

Diferencia entre el valor dado a las autoridades y la aseguradora.")

35

EVASION TOTAL DEL IMPUESTO Es el No pago de la tributación. Las empresas esconden sus ingresos para no ser declarantes o realizan compras sin documentación para esconder sus ingresos y vender de la misma manera.

36

Subvaloración de ingresos y activos Ocultar ingresos en las declaraciones de ventas y de renta Doble facturación Vender sin expedición de factura Aumentar ficticiamente las compras y gastos Llevar doble contabilidad

37

Documentos extraviados, ó, que parecen haber sido alterados. No disponibilidad de los documentos y en su reemplazo se encuentran otros, como fotocopias o documentos tramitados electrónicamente Cambios inusuales en los auxiliares de balance, o cambios importantes en las tendencias de los Estados Financieros Discrepancias inusuales entre los expedientes (registros contables) de la entidad y las respuestas de confirmaciones de terceros, y en su caso con las declaraciones tributarias Faltantes de inventarios o de activos físicos de magnitud significativa. Evidencia electrónica extraviada o desaparecida o inconsistente con las prácticas y políticas de la entidad. Declaración falsa de patrimonio, ingresos y egresos Cuentas bancarias abiertas a nombre de los dueños, directivos o terceras personas involucradas con al empresa. Depósitos bancarios sin explicación clara

de la entidad y las respuestas de confirmaciones de terceros, y en su caso con las declaraciones tributarias Faltantes de inventarios o de activos físicos de magnitud significativa. Evidencia electrónica extraviada o desaparecida o inconsistente con las prácticas y políticas de la entidad. Declaración falsa de patrimonio, ingresos y egresos Cuentas bancarias abiertas a nombre de los dueños, directivos o terceras personas involucradas con al empresa. Depósitos bancarios sin explicación clara.")

38

DELITOS CONTRA LA ADMINISTRACION PUBLICA Articulo 402- Omisión del agente retenedor o recaudador Aquel que no consigne las sumas retenidas o autorretenidas por concepto de retención en la fuente o responsable de impto. a las vtas dentro de los 2 meses siguientes a la fecha fijada para al presentación y pago o quien encargado de recaudar tasas o contribuciones publicas no las consigne, incurrirá Prisión: 3 a 6 años Multa: Equivalente al doble de lo NO consignado sin que supere a 50.000 SMLMV

39

MANIPULACION DE LAS TRANSACCIONES TECNICAS DE FRAUDE COMPUTARIZADO: TECNICA DE SALAMI TECNICA DEL CABALLO DE TROYA BOMBAS LOGICAS INGENIERIA SOCIAL. TRAMPAS – PUERTA. SUPERZAPING. EVASION ASTUTA.

40

DELITOS FINANCIEROS: Aumento de cupo de tarjetas de crédito Programa de información ficticios Creación de empresas fachada Clonación de tarjetas OPERACIONES FRAUDULENTAS Pánico Económico en internet Acceso indebido a bases de datos Virus para borrar información Robo de copias de seguridad

Presentaciones similares