Descargar la presentación

La descarga está en progreso. Por favor, espere

1

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

TALLER: HACIA UN SISTEMA UNICO E INTEGRADO DE INFORMACION FINANCIERA GUBERNAMENTAL Ixtapan de la Sal, Enero de 2008.

2

CICLO HACENDARIO. VISION GENERAL.

El “Ciclo Hacendario” puede ser definido como el conjunto de principios, leyes, normas, sistemas, instituciones, procesos y procedimientos que regulan, intervienen o se utilizan en las fases de planeación, programación, presupuestación, ejercicio y control y evaluación que se realizan para captar y aplicar los recursos que se requieren para la concreción de los objetivos y las metas de la Federación, así como para administrar el patrimonio público, todo ello en la forma más eficaz, eficiente y económica posible. Desde el punto de vista sistémico, el “Ciclo Hacendario” está conformado por los subsistemas y procesos que integran el “Sistema de Administración Financiera Federal” y por los que conforman el “Sistema de Gestión Física”, en cuanto estos últimos tienen impacto en la gestión financiera del Estado.

3

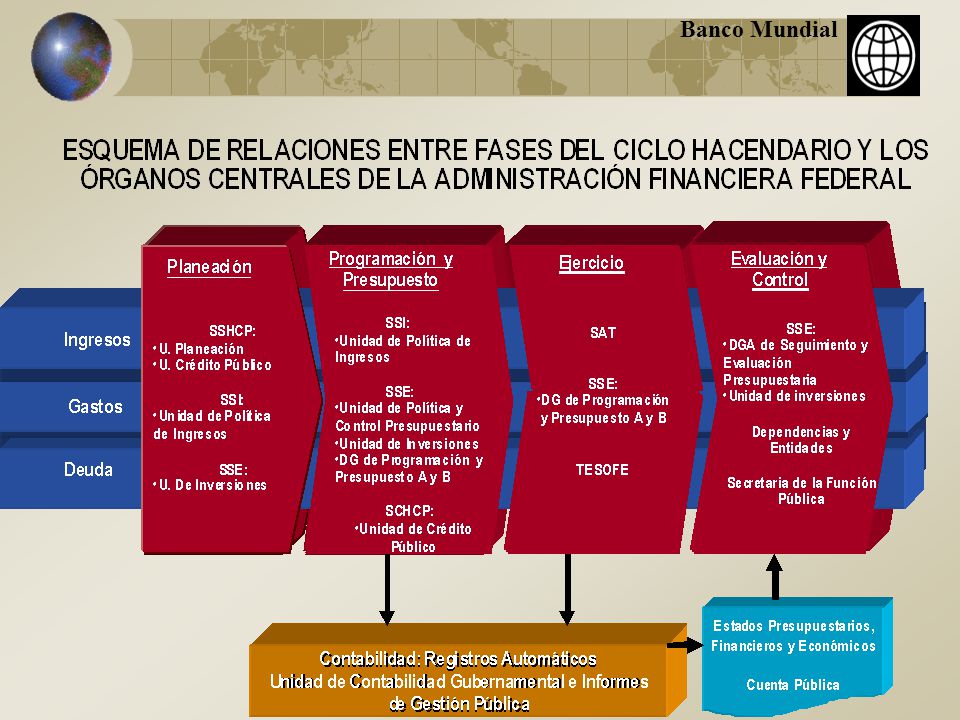

CICLO HACENDARIO FEDERAL Esquema de Contenido y Flujos Básicos

Instituciones Financieras Empresas P ú blicas no Financieras Administraci ó n Descentralizada Administraci ó n Centralizada Almac Almac é é n n Ú Ú nico de Informaci nico de Informaci ó ó n n n ó Federal Ingresos Ejercicio Evaluación Y Control Evaluaci Programaci ó n Sistema de Administraci Planeaci ó n Gastos y Financiera Presupuestaci ó n Tesorer í a Deuda Contabilidad: Asientos y Libros Estados Financieros Estructuras Estructuras Estructuras Estructuras Administraci Administraci Administraci Administraci ó ó ó ó n n n n sica Sistema de Recursos Humanos í Ocupacionales Ocupacionales Ocupacionales Ocupacionales de RR. HH. de RR. HH. de RR. HH. de RR. HH. Sistemas de n F ó Gesti Sistema de Recursos Materiales Programaci Programaci Programaci Programaci ó ó ó ó n n n n Administraci Administraci Administraci Administraci ó ó ó ó n n n n F F F F í í í í sica sica sica sica de Bienes de Bienes de Bienes de Bienes

4

CICLO HACENDARIO GENERAL

FLUJO DE INGRESOS Ejercicio Evaluaci ó n y Control PADRON DE CONTRIBUYENTES - CUENTA CORRIENTE UNICA DEL CONTRIBUYENTE CLASIFICADOR DE INGRESOS – PLAN DE CUENTAS REGISTRO CUENTAS BANCARIAS • Liquidaci n o facturaci n de impuestos, derechos, productos y aprovechamientos y DDJJ Planes de pago Aprobaci n de devoluciones de Ingresos del ejercicio n de devoluci n ingresos de Ejercicios anteriores Ejecuciones Fiscales Cancelaci n de cr é ditos Compensaciones Medidas de Pol í tica Tributaria Estimaciones de ingresos Proyecto de ley de ingresos Est mulos fiscales Ley de Ingresos Calendario de Ingresos Recaudaciones Concentraci n de ingresos en cuentas de la TESOFE Conciliaci Compensaci n de adeudos Reintegro de pagos presupuestarios Ingresos por cuentas de terceros Constituci n de garant as Programaci Presupuesto Planeaci TESOFE SAT y otros Contabilidad: Registros Autom á ticos Plan Nacional de Desarrollo Programa Nacional de Financiamiento del Desarrollo (PRONAFIDE) Pol tica econ mica y Marco Macroecon mico de mediano plazo tica Fiscal , Programa financiero de mediano plazo y resultados esperados Programas sectoriales Plan de Inversiones Programa financier o anual y r esultados presupuestarios, primario y financiero Estados Presupuestarios, Financieros y Econ micos Cuenta P ú blica

Pol. tica econ. mica y. Marco. Macroecon. mico de mediano plazo. tica Fiscal. , Programa financiero. de mediano plazo. y resultados. esperados. Programas sectoriales. Plan de Inversiones. Programa. financier. o anual. y r. esultados. presupuestarios, primario y financiero. Estados Presupuestarios, Financieros y Econ. micos. Cuenta P. ú. blica.")

5

CICLO DE HACIENDA FEDRAL

FLUJO DE GASTOS

6

CICLO DE HACIENDA FEDERAL FLUJO DE FINANCIAMIENTO

• Programa de Captaci ó n de Fondos Proyecto de Ley de Ingresos Ley de Ingresos (endeudamiento neto) Calendario de Ingresos Evaluaci n y Control T Í TULOS /PR É STAMOS - TABLAS TIPO DE DEUDA (INTERNA O EXTERNA; DIRECTA O INDIRECTA) – TIPO DE ACREEDOR Y ACREEDOR TIPO DE TASA POR DESTINO PLAN DE CUENTAS Estados Presupuestarios, Financieros y Econ micos Cuenta P ú blica Intereses y Comisiones: Compromiso Devengado CLC Amortizaciones: CLC Pagos Presupuestarios: Intereses Pagos no Presupuestarios: Capital (Amortizaci n) Programaci Presupuesto Planeaci n Contabilidad: Registros Autom á ticos n Financiera del Servicio De la Deuda Decreto del Presupuesto de Egresos -- intereses TESOFE Cr é dito P blico Servicio de la Deuda Autorizaci n de Endeudamiento Interno y Externo Contratos de Pr stamos Emisi n de T í tulos y Valores Otorgamiento de Avales y Garant as Desembolso de Pr Colocaci Endeudamiento Ejercicio Plan Nacional de Desarrollo Programa Nacional de Financiamiento del Desarrollo (PRONAFIDE) Pol tica econ mica y Marco Macroecon mico de mediano plazo tica Fiscal , Programa financiero de mediano plazo y resultados esperados Programas sectoriales Plan de Inversiones Programa financier o anual y r esultados presupuestarios, primario y financiero

Calendario de Ingresos. Evaluaci. n y. Control. T. Í. TULOS /PR. É. STAMOS. - TABLAS TIPO DE DEUDA (INTERNA O EXTERNA; DIRECTA O INDIRECTA) – TIPO DE ACREEDOR Y ACREEDOR. TIPO DE TASA. POR DESTINO. PLAN DE CUENTAS. Estados Presupuestarios, Financieros y Econ. micos. Cuenta P. ú. blica. Intereses y Comisiones: Compromiso. Devengado. CLC. Amortizaciones: CLC. Pagos Presupuestarios: Intereses. Pagos no Presupuestarios: Capital (Amortizaci. n) Programaci. Presupuesto. Planeaci. n. Contabilidad: Registros Autom. á. ticos. n Financiera del Servicio. De la Deuda. Decreto del Presupuesto de Egresos. -- intereses. TESOFE. Cr. é. dito P. blico. Servicio de la Deuda. Autorizaci. n de Endeudamiento Interno. y Externo. Contratos de Pr. stamos. Emisi. n de T. í. tulos y Valores. Otorgamiento de Avales y Garant. as. Desembolso de Pr. Colocaci. Endeudamiento. Ejercicio. Plan Nacional de Desarrollo. Programa Nacional de Financiamiento. del Desarrollo (PRONAFIDE) Pol. tica econ. mica y. Marco. Macroecon. mico de mediano plazo. tica Fiscal. , Programa financiero. de mediano plazo. y resultados. esperados. Programas sectoriales. Plan de Inversiones. Programa. financier. o anual. y r. esultados. presupuestarios, primario y financiero.")

8

MARCO NORMATIVO BASICO DEL CICLO HACENDARIO

Ley de Administración Pública Federal. Ley Federal de Entidades Paraestatales. Ley de Planeación. Ley de Reforma Fiscal 2007 Ley Federal de Presupuesto y Responsabilidad Hacendaria. Ley del Servicio de Tesorería de la Federación. Ley General de Deuda Pública. Ley del Servicio de Administración Tributaria. Código Fiscal de la Federación. Ley de Adquisiciones, Arrendamientos y Servicios Públicos. Ley de Obras Públicas. Ley General de Bienes Nacionales. Ley del Servicio Profesional de la Carrera en la Administración Pública Federal. Ley de Ingresos del Ejercicio Fiscal 2008. Decreto Presupuesto de Egresos del Ejercicio Fiscal 2008. Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental 2002. Reglamento de la Ley del Servicio de Tesorería de la Federación. Reglamento del Servicio Profesional de la Carrera en la Administración Pública Federal. Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria. Reglamento Interior de la SHCP. Manual de Normas Presupuestarias para la Administración Pública Federal. Disposiciones Generales para el Proceso de Programación y Presupuestación para el Ejercicio Fiscal. Normas y lineamientos para las actividades de la etapa de Formulación de Estructuras Programáticas. Manual del Sistema Integral de Contabilidad Gubernamental. Oficios circulares, oficios, lineamientos y guías emitidos por los órganos centrales de la SHCP.

9

ESTRUCTURA INSTITUCIONAL DEL SECTOR PUBLICO NACIONAL

SECTOR PÚBLICO FEDERAL ENTIDADES FEDERATIVAS ESTADOS DISTRITO FEDERAL MUNICIPIOS

10

ESTRUCTURA INSTITUCIONAL DEL SECTOR PUBLICO FEDERAL

ADMINISTRACION CENTRALIZADA Ramos aut ó nomos Ramos administrativos Ramos generales Organismos descentralizados Instituciones de seguridad social Fideicomisos p ú blicos no financieros DESCENTRALIZADA GOBIERNO GENERAL Empresas con participaci n estatal mayoritaria no financieras SECTOR PUBLICO FEDERALL NO FINANCIERO n estatal mayoritar í a financieras Banco de M é xico Instituciones Nacionales de Cr dito Instituciones Nacionales de Seguros y Finanzas Fideicomisos p blicos f inancieros EMPRESA S PUBLICAS NO FINANCIERAS ENTIDADES FINANCIERAS D e d c i s E t Fideicom s

11

ESTRUCTURA INSTITUCIONAL DESDE EL PUNTO DE VISTA

PRESUPUESTARIO Ramos Autónomos Administrativos Generales Gobierno Federal Organismos y Empresa l Presupuestario Directo Sector Público Presupuestario Indirecto Organis s bajo control

12

SISTEMAS ACTUALES SIAFF: Sistema Integral del Administración Financiera Federal PIPP: Proceso integral de Programación y Presupuesto SICOFIP: Sistema Integral Contable, Financiero y Presupuestal SIDP (Deuda Pública) SAT (Recaudación) SICOFE (Fondos Federales) SII: Sistema Integral de Información de los Ingresos y Gastos Públicos

SAT (Recaudación) SICOFE (Fondos Federales) SII: Sistema Integral de Información de los Ingresos y Gastos Públicos.")

13

SISTEMAS ACTUALES: SIAFF

Desde un punto de vista informático, el SIAFF fue desarrollado bajo una arquitectura cliente/servidor concentrado en el centro de cómputo de la TESOFE, y cumple con las siguientes funciones: Firma digital para la operatoria de pagos; Administra y genera los pagos del Gobierno Federal en forma electrónica; Paga todas las CLC de las dependencias del Poder Ejecutivo; y Centraliza la Base de datos de los pagos efectuados en la TESOFE. Registra todas las Cuentas por Liquidar Certificadas (CLC) y sus rectificaciones, los Reintegros al Presupuesto, los Acuerdos de Ministración de Fondos, los Adeudos de Ejercicios Fiscales Anteriores (Adefas), los Beneficiarios del Gobierno Federal, los Calendarios y Adecuaciones Presupuestales, todo esto en los niveles del Ejercicio Presupuestal, el Ramo y la Unidad Responsable (UR).

y sus rectificaciones, los Reintegros al Presupuesto, los Acuerdos de Ministración de Fondos, los Adeudos de Ejercicios Fiscales Anteriores (Adefas), los Beneficiarios del Gobierno Federal, los Calendarios y Adecuaciones Presupuestales, todo esto en los niveles del Ejercicio Presupuestal, el Ramo y la Unidad Responsable (UR).")

14

SISTEMAS ACTUALES: PIPP

La arquitectura del PIPP integra, entre otros, los siguientes módulos: Módulo de Concertación de Estructuras Programáticas Módulo de Objetivos, Metas e Indicadores (para el proyecto de presupuesto) Módulo de Cartera de Programas y Proyectos de Inversión Modulo de Servicios Personales Módulo de Integración del Proyecto de Presupuesto de Egresos de la Federación (PEF) Módulo de Objetivos, Metas e Indicadores (calendarios) Módulo de Adecuaciones Presupuestarias (MAP) Módulo de Adefas

Módulo de Cartera de Programas y Proyectos de Inversión. Modulo de Servicios Personales. Módulo de Integración del Proyecto de Presupuesto de Egresos de la Federación (PEF) Módulo de Objetivos, Metas e Indicadores (calendarios) Módulo de Adecuaciones Presupuestarias (MAP) Módulo de Adefas.")

15

SISTEMAS ACTUALES: SICOFIP (Oficialía Mayor de la SHCP)

Actualmente, el SICOFIP permite realizar en forma muy rápida y efectiva, entre otros, los siguientes procedimientos y sus interfases con el SIAF, el PIPP y el SII: La elaboración de diversos reportes sobre el estado del ejercicio presupuestario. El registro, la calendarización y el control de los movimientos del ejercicio del gasto (CLC’s, avisos de reintegro y oficios de rectificación), efectuados por las UR’s de la Secretaría. El registro, la calendarización y el control de los compromisos por pedidos y contratos, generados por las UR’s del sector central de la Secretaría. El registro y el control de los datos de los diversos proveedores de bienes y servicios, para su trámite de pago ante la TESOFE. El registro de las operaciones contables en forma integral y la generación de información. El registro, glosa y seguimiento de la documentación comprobatoria y justificativa del gasto que ejercen las UR’s. La emisión automatizada de información para el SII y otros informes de carácter programático, presupuestario, contable y financiero. La captura “en línea”, por parte de las UR’s del sector central de la SHCP, de las diferentes etapas del proceso de programación y presupuestación. La integración automática de la información del anteproyecto, proyecto de presupuesto, presupuesto de egresos aprobado y su calendarización. La generación de archivos de carga para alimentar el Sistema PIPP y informes para realizar conciliaciones. La captura “en línea” de las solicitudes de afectaciones presupuestarias por parte de las UR’s La solicitud “en línea” de reservas de recursos presupuestarios por parte de las UR’s; los movimientos de ampliación. La reducción o cancelación de las mismas, así como su validación y autorización por parte de la Dirección General de Recursos Financieros.

, efectuados por las UR’s de la Secretaría. El registro, la calendarización y el control de los compromisos por pedidos y contratos, generados por las UR’s del sector central de la Secretaría. El registro y el control de los datos de los diversos proveedores de bienes y servicios, para su trámite de pago ante la TESOFE. El registro de las operaciones contables en forma integral y la generación de información. El registro, glosa y seguimiento de la documentación comprobatoria y justificativa del gasto que ejercen las UR’s. La emisión automatizada de información para el SII y otros informes de carácter programático, presupuestario, contable y financiero. La captura en línea , por parte de las UR’s del sector central de la SHCP, de las diferentes etapas del proceso de programación y presupuestación. La integración automática de la información del anteproyecto, proyecto de presupuesto, presupuesto de egresos aprobado y su calendarización. La generación de archivos de carga para alimentar el Sistema PIPP y informes para realizar conciliaciones. La captura en línea de las solicitudes de afectaciones presupuestarias por parte de las UR’s. La solicitud en línea de reservas de recursos presupuestarios por parte de las UR’s; los movimientos de ampliación. La reducción o cancelación de las mismas, así como su validación y autorización por parte de la Dirección General de Recursos Financieros.")

16

VENTAJAS QUE BRINDA UN CICLO HACENDARIO INTEGRADO

Se fortalece la Planeación. Se mejora la relación Plan-Presupuesto. Se vigila permanentemente y con datos confiables el cumplimiento de los objetivos de la política fiscal, así como la sostenibilidad fiscal en general y de la deuda en particular. Se conectan ingresos y gastos para estimular el esfuerzo tributario y la voluntad de pago. Se racionalizan los procesos de asignación de recursos. Se coadyuva a implantar una administración por resultados. Se ligan los sistemas de información con los de gestión y de control Se simplifican procesos y se liberan recursos para una mayor eficiencia organizacional Se crean condiciones para la efectividad de la disciplina fiscal. Se hace posible seguir “el camino de cada peso” desde que ingresa hasta que se evalúa el gasto, pasando por los momentos del compromiso, el devengado, el ejercido, el pago y el control. Se facilita la adopción de la Cuenta Única de Tesoro, afinándose la política de endeudamiento e incrementa los rendimientos por la inversión de los excedentes de la TESOFE. Se sientan las bases para la aplicación de estándares internacionales de contabilidad. Una sola contabilidad provee información para la toma de decisiones y para cumplir con los requerimientos legales en materia de producción de estados presupuestarios, financieros y económicos. Se informa a tiempo real el estado de tramites de impacto financiero. Se genera información oportuna y confiable para las decisiones de Secretario y Sub-Secretarios Se coadyuva a la divulgación y transparencia de las cuentas públicas y a la rendición de cuentas. Se mejora la calidad y se eleva la frecuencia de los reportes al Congreso y a la sociedad civil

17

EL SIDAFF COMO HERRAMIENTA DE GESTION

El SIDAFF es el instrumento facilitador para alcanzar la meta de disponer de un Ciclo Hacendario Integrado o de un Sistema de Administración Financiera Federal con las mismas características. El SIDAFF es la herramienta modular automatizada que se utilizará para establecer, registrar y procesar los momentos contables seleccionados de la información financiera gubernamental, incorporando además a la misma, el registro de eventos seleccionados de la gestión administrativa pública, de tal forma que el sistema produzca, en tiempo real, estados sobre la gestión financiera y operativa pública útiles para la toma de decisiones por parte de los responsables de las finanzas públicas nacionales, por quienes deben administrar los procesos administrativos y por todos los interesados en conocerla. Los registros contables y sobre la gestión a realizarse en el SIDAFF deben estar insertos en los propios procesos administrativos y deben surgir automáticamente al ocurrir determinados eventos seleccionados de los mismos.

18

EL SIDDAF. MARCO NORMATIVO (1)

El artículo 14 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria dice: “La Secretaría operará un sistema de administración financiera federal, el cual tendrá como objetivo reducir los costos de las operaciones de tesorería del Gobierno Federal y agilizar la radicación de los recursos, concentrando la información en la materia que ayude a fortalecer al proceso presupuestario. Los Poderes Legislativo y Judicial y los entes autónomos, por conducto de sus respectivas unidades de administración, convendrán con la Secretaría la implantación del sistema en el ámbito de sus respectivas competencias a efecto exclusivamente de presentar periódicamente la información correspondiente. Los ejecutores de gasto incorporarán al citado sistema la información financiera, conforme a las disposiciones generales que para tal fin emita la Secretaría”. Por su parte, el numeral Quinto de los artículos transitorios de la referida Ley establece que “El sistema de administración financiera federal y el sistema para el control presupuestario de los servicios personales a que se refieren, respectivamente, los artículos 14 y 70 de la Ley, deberán concluir su implantación a más tardar en el ejercicio fiscal 2007.”

19

EL SIDDAF. MARCO NORMATIVO (2)

De la lectura del referido artículo 14 surge lo siguiente: Debe operar un Sistema de Administración Financiera Federal. El Sistema que se establezca debe procesar y concentrar información financiera. El sistema ser operado y regulado por la SHCP. El sistema tiene por objetivos: Reducir los costos de las operaciones de tesorería del Gobierno Federal Agilizar la radicación de los recursos. Fortalecer el proceso presupuestario.

20

SISTEMAS DE INFORMACIÓN

Cada sistema o subsistema está compuesto por los siguientes elementos: PROCESO SALIDAS ENTRADAS ALMACENAMIENTO Independientemente de la complejidad de un sistema, los elementos básicos son funcional y operacionalmente los mismos.

21

SUBSISTEMAS QUE INTEGRAN EL SIDAFF:

El “Sistema Integrado de Administración Financiera Federal”, está conformado por los siguientes subsistemas de información: Subsistema de Planeación Subsistema de Presupuesto Público. Subsistema de Tesorería Subsistema de Crédito Público Subsistema de Contabilidad General Todos estos sistemas están regulados por leyes y normas especiales, están sujetos a la autoridad de un órgano central y deben estar conceptual, normativa, orgánica y funcionalmente interrelacionados entre sí.

22

SISTEMAS VINCULADOS O RELACIONADOS CON EL SIDAFF:

En el caso de un sistema integrado de administración financiera la interrelación o punto de contacto no sólo se da entre los subsistemas que lo conforman (sustantivos), sino que también existen interrelaciones o vinculaciones con otros sistemas a través de los cuales se administran los restantes insumos que requiere la gestión pública, tales como lo son: los recursos humanos y los recursos materiales. Algunos eventos de estos sistemas tienen impacto en el sistema de información financiera porque ocasionan movimientos en sus flujos o “stoks” . A dichos sistemas vinculados con el SIDAFF, se incorpora además el de Administración Tributaria que, si bien conceptual e institucionalmente, es parte del Ciclo Hacendario, tanto por su base normativa como por sus particularidades operativas, amerita que sea tratado por separado.

, sino que también existen interrelaciones o vinculaciones con otros sistemas a través de los cuales se administran los restantes insumos que requiere la gestión pública, tales como lo son: los recursos humanos y los recursos materiales. Algunos eventos de estos sistemas tienen impacto en el sistema de información financiera porque ocasionan movimientos en sus flujos o stoks . A dichos sistemas vinculados con el SIDAFF, se incorpora además el de Administración Tributaria que, si bien conceptual e institucionalmente, es parte del Ciclo Hacendario, tanto por su base normativa como por sus particularidades operativas, amerita que sea tratado por separado.")

23

SISTEMAS VINCULADOS O RELACIONADOS CON EL SIDAFF:

En el contexto anterior, los sistemas vinculados o relacionados con el SIDAFF, son: Administración Tributaria Recursos Humanos Recursos Materiales: - Inversión Pública - Compras y Contrataciones - Bienes Nacionales Los sistemas relacionados con el de Sistema Integrado de Información Financiera Federal, deben mantener con éste, en el contexto de sus propias leyes y normas, una unidad conceptual y metodológica, en materia de registros, procesamiento y presentación de información financiera.

24

ESQUEMA BÁSICO DEL FLUJO DE INFORMACION DEL SIDAFF

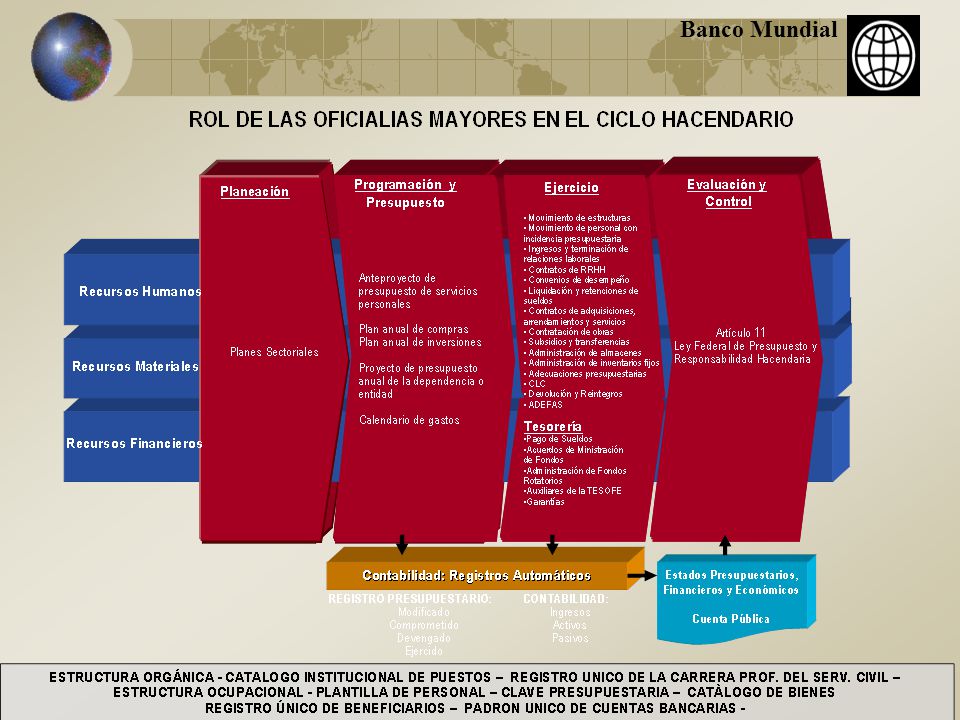

OFICIALÍAS MAYORES UNIDAD DE CRÉDITO PÚBLICO TESOFE SUBSECRETARÍA DE EGRESOS Presupuesto Anual y Periódico de Caja Autorización y Registro de Cuentas Bancarias Programación diaria de pagos Percepción y conciliación de ingresos Cuenta Única del Tesoro Pagos centralizados/Conciliación de Pagos Custodia de fondos y valores Programación - presupuestación Calendarización de gastos y metas Ejercicio presupuestual: Compromisos, Devengados y CLC Fondos rotatorios y ministración de fondos Indicadores de Evaluación del gasto Programa de la deuda (Autorizaciones) Emisión de títulos y valores Contratación de empréstitos Administración del servicio de la deuda POLITICA DE INGRESOS Proyecciones Fiscales Programación Anual de Ingresos Calendario mensual de ingresos PLANEACIÓN Plan de Cuentas de la CG y Clasificadores Matriz de conversión de cuentas. Esquema de Asientos Automáticos. Manuales de Contabilidad y estructura de : -Estados de ejecución Ptaria. -Estados Financieros -Estados Económicos Registros Manuales CONTABILIDAD GUBERNAMENTAL Plan Nacional de Desarrollo Programa de Financiamiento del Desarrollo (PRONAFIDE) Programa Financiero Anual SIDAFF UNIDADES RESPONSABLES DE PROGRAMAS Estados de Ejecución Presupuestaria. Estados Financieros. Estados Económicos .Programación y presupuestación .Calendarización mensual del pto. .Adecuaciones presupuestarias .Presupuesto regularizable .Gasto Plurianual .Cierre del ejercicio presupuestal .Indicadores para evaluación

Emisión de títulos y valores. Contratación de empréstitos. Administración del servicio de la deuda. POLITICA DE. INGRESOS. Proyecciones Fiscales. Programación Anual de Ingresos. Calendario mensual de ingresos. PLANEACIÓN. Plan de Cuentas de la CG y Clasificadores. Matriz de conversión de cuentas. Esquema de Asientos Automáticos. Manuales de Contabilidad y estructura de : -Estados de ejecución Ptaria. -Estados Financieros. -Estados Económicos. Registros Manuales. CONTABILIDAD. GUBERNAMENTAL. Plan Nacional de Desarrollo. Programa de Financiamiento del Desarrollo (PRONAFIDE) Programa Financiero Anual. SIDAFF. UNIDADES. RESPONSABLES. DE PROGRAMAS. Estados de Ejecución Presupuestaria. Estados Financieros. Estados Económicos. .Programación y presupuestación. .Calendarización mensual del pto. .Adecuaciones presupuestarias. .Presupuesto regularizable. .Gasto Plurianual. .Cierre del ejercicio presupuestal. .Indicadores para evaluación.")

25

ESTADOS BASICOS A PRODUCIR

EEste diseño del SIDAFF permite obtener, a tiempo real, los registros contables, los libros de contabilidad y, como mínimo, los siguientes estados: Estados de Ejecución Presupuestaria de: Ingresos, en sus diferentes clasificaciones y momentos contables. Gastos, en sus diferentes clasificaciones y momentos contables. Financiamiento/Endeudamiento, en sus diferentes clasificaciones y momentos contables. Estados Financieros: Estado de Resultados Estado de origen y aplicación de recursos Balance General o Estado de la Situación Financiera y sus estados auxiliares, entre los que destacan: Estado de la Tesorería Almacenes Inventario de Bienes de Uso Construcciones en Proceso Cuentas por Pagar Estado Analítico de la Deuda Pública Estado de cambios en el Patrimonio Neto Estados Económicos: Cuenta Ahorro/Inversión/Financiamiento Estadísticas de las Finanzas Públicas (FMI) Estados del SCN (0UN) correspondientes al Gobierno General

Estados del SCN (0UN) correspondientes al Gobierno General.")

26

RESULTADOS QUE DEBEN MOSTRAR LOS ESTADOS FINANCIEROS PÚBLICOS (1)

A) Los Estados de Ejecución del Presupuesto: De gastos: Crédito presupuestario original y modificado Calendario de egresos inicial y modificado Comprometido y disponibilidad Devengado Pagado Objeto: Análisis de Ejecución del Presupuesto De Ingresos: Estimados Calendario de ingresos Causados Recaudados

Los Estados de Ejecución del Presupuesto: De gastos: Crédito presupuestario original y modificado. Calendario de egresos inicial y modificado. Comprometido y disponibilidad. Devengado. Pagado. Objeto: Análisis de. Ejecución. del. Presupuesto. De Ingresos: Estimados. Calendario de ingresos. Causados. Recaudados.")

27

RESULTADOS QUE DEBEN MOSTRAR LOS ESTADOS FINANCIEROS PÚBLICOS (2)

B) Los Estados de Contables - Patrimoniales Ahorro Variación del patrimonio Auxiliares - Mov. y situación del Tesoro - Mov. y situación de las Cuentas por cobrar - Mov. y situación de las Cuentas por pagar - Mov. y situación de los Inventarios - Mov. y situación de la Deuda Pública

Los Estados de Contables - Patrimoniales. Ahorro. Variación del patrimonio. Auxiliares. - Mov. y situación del Tesoro. - Mov. y situación de las Cuentas por cobrar. - Mov. y situación de las Cuentas por pagar. - Mov. y situación de los Inventarios. - Mov. y situación de la Deuda Pública.")

28

RESULTADOS QUE DEBEN MOSTRAR LOS ESTADOS FINANCIEROS PÚBLICOS (3)

C) Los Estados Económicos Valor Producción Valor Agregado Gastos de Consumo Resultado de Explotación Ahorro Formación Bruta de Capital Déficit/Superávit (Primario/Global) Financiamiento (Interno/Externo)

Los Estados Económicos. Valor Producción. Valor Agregado. Gastos de Consumo. Resultado de Explotación. Ahorro. Formación Bruta de Capital. Déficit/Superávit (Primario/Global) Financiamiento (Interno/Externo)")

29

CONDICIONES QUE DEBE SATISFACER UN SIDAFF

Un Sistema Integrado de Información Financiera Gubernamental bien concebido y adecuadamente desarrollado debe satisfacer, como mínimo, las siguientes condiciones de diseño y operación: Las transacciones deben ser registradas en el mismo lugar donde ocurren. Los registros contables y sobre la gestión deben estar insertos en los propios procesos administrativos. El registro de las transacciones debe realizarse una única vez. Debe informar sobre el grado de avance de los todos los procesos que conforman la gestión administrativo-financiera de los gobiernos. En materia de procesos financieros debe abarcar desde las proyecciones de ingresos y gasto previstos en el Plan Nacional de Desarrollo hasta la Cuenta Pública. Los asientos, libros de contabilidad y estados presupuestarios, financieros y económicos deben ser producidos en forma automática, incluyendo la consolidación contable. La contabilidad de los subsistemas, pliegos y UR debe ser concebida, diseñada y operada como simples salidas de aspectos parciales o focales del SIAF. Debe producir en forma permanente, en tiempo real, los estados de ejecución presupuestaria, financieros y económicos que sean de competencia de los mismos. Debe ser la principal herramienta de soporte del sistema de toma de decisiones por parte de los responsables de las finanzas públicas nacionales y de quienes tienen a su cargo la gestión operativa de las entidades. Todos los registros que se efectúen en el sistema sobre la gestión financiera (presupuestaria o patrimonial) deben realizarse respetando las los principios y normas de contabilidad, así como las normas de auditoria, incluyendo el señalamiento de las pistas necesarias para la misma

deben realizarse respetando las los principios y normas de contabilidad, así como las normas de auditoria, incluyendo el señalamiento de las pistas necesarias para la misma.")

30

EL ABC DE LA INTEGRACION

Para desarrollar un Sistema Integrado de Información Financiera que cumpla con las condiciones anteriores se requiere de bases normativas y practicas operativas que aseguren: Correcta definición y utilización de los conceptos: Ingresos, Gastos y Financiamiento. 2. Un Sistema de Cuentas Públicas que permita el acoplamiento modular de las cuentas que conforman los conjuntos básicos utilizados en el Gobierno 3. Clara identificación y correcta aplicación de los momentos básicos de registro contable (momentos contables) de las transacciones financieras. 4. Utilización del momento del “devengado” como pívot de la integración de las cuentas presupuestarias con las contables o viceversa.

de las transacciones financieras. 4. Utilización del momento del devengado como pívot de la integración de las cuentas presupuestarias con las contables o viceversa.")

31

SISTEMA DE CUENTAS PUBLICAS

Clasificadores presupuestarios. Clasificadores de Ingresos, Gastos y Financiamiento útiles para la toma de decisiones y la evaluación por parte de los que diseñan la política fiscal y presupuestaria, de los responsables de la administración de las finanzas publicas, de los administradores de la gestión pública y de la ciudadanía en general. Plan de Cuentas de la Contabilidad (Patrimonial), desarrollado en el marco de los principios de contabilidad generalmente aceptados, las normas técnicas vigentes en el país y las normas internacionales y nacionales de contabilidad aplicables para el sector público. Sistema de Cuentas Económicas, de acuerdo con lo establecido en el Manual de EFP (FMI) y el Sistema de Cuentas Nacionales (ONU). Catálogo de bienes inventariables (almacenables y de uso) y un Sistema de Códigos de Proyectos de Inversión, relacionados con los clasificadores presupuestarios y el Plan de Cuentas.

, desarrollado en el marco de los principios de contabilidad generalmente aceptados, las normas técnicas vigentes en el país y las normas internacionales y nacionales de contabilidad aplicables para el sector público. Sistema de Cuentas Económicas, de acuerdo con lo establecido en el Manual de EFP (FMI) y el Sistema de Cuentas Nacionales (ONU). Catálogo de bienes inventariables (almacenables y de uso) y un Sistema de Códigos de Proyectos de Inversión, relacionados con los clasificadores presupuestarios y el Plan de Cuentas.")

32

CLASIFICADORES PRESUPUESTARIOS MODELOS (1)

A. Clasificadores de Ingresos y Fuentes de Financiamiento: Institucional Por Rubro Por su Recurrencia (X) Económico (X) Por tipo de Moneda OBS. (X): Se logran por agregación de datos de otros.

Económico (X) Por tipo de Moneda. OBS. (X): Se logran por agregación de datos de otros.")

33

CLASIFICADORES PRESUPUESTARIOS MODELOS (2)

B. Clasificadores de Gastos y Aplicaciones de Financieras: Institucional Por Objeto Económico (X) Funcional (X) Programático Sectorial (X) Geográfico Por fuente de Financiamiento Por tipo de Moneda OBS. (X): Se logran por agregación de datos de otros.

Funcional (X) Programático. Sectorial (X) Geográfico. Por fuente de Financiamiento. Por tipo de Moneda. OBS. (X): Se logran por agregación de datos de otros.")

34

MEXICO: CLAVE PRESUPUESTARIA DE GASTOS

ESTRUCTURA PROGRAMATICA ESTRUCTURA ECONOMICA Dimensión administrativa Dimensión funcional programática Dimensión económica Ramo y/sector Unidad Respon - sable Funciones Programática Objeto del Gasto Tip o de Ga sto F F T O Grupo funciona l Funció n Sub- funció n Progra- mas Actividad institucio -nal/ Proyecto Activida d Priorita- ria Capí- tulo Con- cept o Par- tida 2 3 1 1 2 3 3 4 1 1 2 1 1

35

CRITERIOS BASICOS PARA EL DISEÑO DE LAS CUENTAS PUBLICAS

En ocasion de revisarse el Sistema de Cuentas Públicas, deben tenerse en cuenta criterios tales como los siguientes: Propósito básicos de cada uno de los Clasificadores Presupuestarios. Relaciones entre el Clasificador por Objeto del Gasto (Bienes y Servicios) con el Clasificador Industrial Internacional Uniforme de todas las Actividades Económicas (CIUU). A su vez debe existir una correspondencia total entre el Clasificador por Objeto del Gasto y el Clasificador de Bienes Nacionales. Relaciones entre el Clasificador por Objeto del Gasto (Servicios Personales) y los conceptos salariales y de la Seguridad Social vigentes en la Administración Federal. Relaciones entre el Clasificador por Objeto del Gasto (Transferencias) y la Clasificación Institucional del Sector Público, tanto desde el punto de vista económico como de la consolidación de cuentas. Relaciones entre el Catalogo de Cuentas de la Contabilidad General y la estructura de estados financieros con las normas técnicas profesionales nacionales vigentes en México. Relaciones entre los Clasificadores Presupuestarios y el Catálogo de Cuentas con las estructuras de cuentas del Sistema de Cuentas Nacionales (ONU) y de las Estadísticas de las Finanzas Públicas (FMI).

con el Clasificador Industrial Internacional Uniforme de todas las Actividades Económicas (CIUU). A su vez debe existir una correspondencia total entre el Clasificador por Objeto del Gasto y el Clasificador de Bienes Nacionales. Relaciones entre el Clasificador por Objeto del Gasto (Servicios Personales) y los conceptos salariales y de la Seguridad Social vigentes en la Administración Federal. Relaciones entre el Clasificador por Objeto del Gasto (Transferencias) y la Clasificación Institucional del Sector Público, tanto desde el punto de vista económico como de la consolidación de cuentas. Relaciones entre el Catalogo de Cuentas de la Contabilidad General y la estructura de estados financieros con las normas técnicas profesionales nacionales vigentes en México. Relaciones entre los Clasificadores Presupuestarios y el Catálogo de Cuentas con las estructuras de cuentas del Sistema de Cuentas Nacionales (ONU) y de las Estadísticas de las Finanzas Públicas (FMI).")

36

MOMENTOS CONTABLES DE LOS INGRESOS

De las normatividad vigente, surgen los siguientes momentos contables de la ejecución de los Ingresos: Estimación Causación / devengado (artículo 6 del Código Fiscal de la Federación) Recaudación (ejecución)

Recaudación (ejecución)")

37

MOMENTOS CONTABLES DE LOS EGRESOS

De las normatividad vigente (artículo 101 de la LFPyRH), surge claramente la imposición, a todas las dependencias y entidades de registrar los siguientes momentos contables de la ejecución del Presupuesto de Egresos: Aprobado Modificado Comprometido Devengado Ejercido Pagado

, surge claramente la imposición, a todas las dependencias y entidades de registrar los siguientes momentos contables de la ejecución del Presupuesto de Egresos: Aprobado. Modificado. Comprometido. Devengado. Ejercido. Pagado.")

38

MOMENTOS CONTABLES DE LOS EGRESOS (2)

Ahora bien, pese a dicha normativa, en la práctica y en general, el registro de los momentos contables del “comprometido” y del “devengado” no es realizado ni utilizado por la mayoría de los ejecutores del gasto. Como ya se expreso, en la práctica el ejercicio de los egresos y su registro se realiza a partir de autorizaciones otorgadas por la SHCP mediante los “calendarios de presupuesto” y su ejecución en el momento de emitirse las “CLC”. La ausencia de registro de los momentos contables del “comprometido” y del “devengado” impide que la autoridad de las finanzas publicas nacionales conozca con exactitud las obligaciones contractuales (compromisos) y de pago (devengamiento) contraídas por los ejecutores del gasto. .

y de pago (devengamiento) contraídas por los ejecutores del gasto. .")

39

MOMENTOS CONTABLES: EL “COMPROMISO”

Se entiende por compromiso al registro que se realiza en forma simultánea con la aprobación por autoridad competente de un acto administrativo por el que se formaliza una relación jurídica con terceros para la ejecución de obras, adquisición de bienes y servicios, contratación de personal o los actos mediante los cuales se otorgan transferencias. En el caso de las obras a ejecutarse y bienes y servicios a recibirse durante varios ejercicios, el compromiso será registrado por la parte que se ejecutará o recibirá, respectivamente, durante cada ejercicio. En el caso de Servicios Personales el registro se realiza al comienzo del ejercicio por el gasto total que ocasionara en cada subpartida los puestos ocupados por trabajadores de planta permanente.

40

MOMENTOS CONTABLES: EL “DEVENGADO”

El devengado surge con el nacimiento de la obligación de pago por la recepción de conformidad de bienes, obras y servicios oportunamente contratados o, en los casos de gastos sin contraprestación, por haberse cumplido los requisitos administrativos que se requieran para ello. Asimismo se registrará como gasto devengado la recepción de conformidad de bienes, obras y servicios que se adquieran con financiamiento que supere el ejercicio en curso. En el caso de las donaciones en especie, se registrará como devengado la recepción conforme de bienes y servicios, sin que ello implique obligación de pago actual o futuro.

41

VENTAJAS DEL REGISTRO DEL COMPROMISO

MOMENTOS CONTABLES: VENTAJAS DEL REGISTRO DEL COMPROMISO El correcto registro contable del momento del “compromiso” de los gastos tiene una importancia relevante para aplicar políticas relacionadas con el control del gasto y la disciplina fiscal. Si en algún momento de la ejecución de un ejercicio se impone que la autoridad responsable de la política fiscal del país contenga, disminuya o paralice el ritmo de ejecución del gasto, la medida correcta a tomar en estos casos es impedir la constitución de nuevos “compromisos” contables. La prohibición de contraer compromisos implica que los ejecutores del gasto no pueden firmar nuevas órdenes de compra de bienes, contratación de servicios, contratos de obra u otros similares. que tarde o temprano originarán obligaciones de pago. La firma de un contrato obliga a su ejecución. La obligación del registro contable del compromiso permite asegurar que las disposiciones tomadas sobre el control del gasto son respetadas y darán los resultados previstos.

42

VENTAJAS DEL REGISTRO DEL DEVENGADO

MOMENTOS CONTABLES: VENTAJAS DEL REGISTRO DEL DEVENGADO El correcto registro del devengamiento de los gastos por los ejecutores del presupuesto de egresos, permite integrar adecuadamente los registros de la ejecución presupuestaria del gasto con los pasivos de la Contabilidad General. Lo anterior, motiva que los estados financieros de la Contabilidad General reflejen con precisión la situación patrimonial de la administración, dado que la información de soporte de donde se deben tomar los datos del “devengamiento” de las cuentas patrimoniales, es la misma que la del registro de similar momento contable de la ejecución del presupuesto de egresos, el que - por estar inserto en los respectivos procesos - se realiza en el mismo momento que ocurren las transacciones.

43

VENTAJAS PARA LA PROGRAMACION DE CAJA

MOMENTOS CONTABLES: VENTAJAS PARA LA PROGRAMACION DE CAJA La elaboración periódica y diaria de un programa de caja (ingresos y pagos) realista y confiable por la TESOFE, exige conocer los montos autorizados para gastar mediante las calendarizaciones, así como los compromisos y devengamientos que realizan los ejecutores del gasto. Esta es la forma correcta de mantener una tesorería pública en equilibrio, mantener los pagos al día, impedir la creación de pasivos exigibles ocultos en los ejecutores del gasto y poder establecer con precisión los excedentes del tesoro.

realista y confiable por la TESOFE, exige conocer los montos autorizados para gastar mediante las calendarizaciones, así como los compromisos y devengamientos que realizan los ejecutores del gasto. Esta es la forma correcta de mantener una tesorería pública en equilibrio, mantener los pagos al día, impedir la creación de pasivos exigibles ocultos en los ejecutores del gasto y poder establecer con precisión los excedentes del tesoro.")

44

MOMENTOS CONTABLES: RECOMENDACIONES

1. Establecer legalmente al “precompromiso” (afectación preventiva) entre los momentos contables básicos. El registro de este momento contable facilita la gestión que realizan los responsables de las unidades ejecutoras, especialmente en materia de compras y contrataciones. 2. Dictar una norma administrativa que señale para cada cuenta correspondiente al mayor nivel de desagregación del Clasificador por Objeto del Gasto, en que evento concreto de cada proceso administrativo-financiero se debe realizar el registro de los diferentes momentos contables y cual es el documento soporte del mismo.

entre los momentos contables básicos. El registro de este momento contable facilita la gestión que realizan los responsables de las unidades ejecutoras, especialmente en materia de compras y contrataciones. 2. Dictar una norma administrativa que señale para cada cuenta correspondiente al mayor nivel de desagregación del Clasificador por Objeto del Gasto, en que evento concreto de cada proceso administrativo-financiero se debe realizar el registro de los diferentes momentos contables y cual es el documento soporte del mismo.")

45

CALENDARIO DE INGRESOS

MOMENTOS DE REGISTRO EGRESOS INGRESOS PRESUPUESTO APROBADO ESTIMADOS CALENDARIO DE EGRESOS CALENDARIO DE INGRESOS ADECUACIONES PRECOMPROMISOS COMPROMETIDOS CAUSADOS DEVENGADOS EJERCIDO (CLC) RECAUDADOS PAGADOS

RECAUDADOS. PAGADOS.")

46

EL DEVENGADO COMO “MOMENTO CONTABLE” BÁSICO PARA LA INTEGRACIÓN DE LA INFORMACIÓN FINANCIERA

RECURSOS Momentos patrimoniales presupuestarios Momentos presupuestarios patrimoniales devengado G A S T O

47

BASES DE LA INTEGRACION DE CUENTAS

Contabilidad General Presupuesto/CAIF Cuenta Corrientes Cuenta de Resultados Gastos Ingresos Pérdidas (Gastos Corrientes) Ganancias (Ingresos Corrientes) AHORRO/DESAHORRO=GANACIA/PERDIDA Cuenta de Capital Gastos Ingresos Cuentas Patrimoniales Pasivos Activos Físicos Debe Haber Debe Haber Financiamiento Activos Financieros Aplicaciones Fuentes Debe Haber

Ganancias. (Ingresos Corrientes) AHORRO/DESAHORRO=GANACIA/PERDIDA. Cuenta de Capital. Gastos. Ingresos. Cuentas Patrimoniales. Pasivos. Activos Físicos. Debe. Haber. Debe. Haber. Financiamiento. Activos Financieros. Aplicaciones. Fuentes. Debe. Haber.")

48

MATRIZ DE CONVERSION (1)

Una vez revisados los clasificadores presupuestarios y el Catalogo de Cuentas, debe procederse a elaborar una matriz de la relación presupuesto – contabilidad. Esta matriz es una tabla que permite que toda transacción registrada en los distintos momentos de la ejecución presupuestaria, se transforme en un asiento de partida doble en la contabilidad general. En el caso de los gastos y aplicaciones financieras, la tabla identifica la relación que existe entre cada cuenta del clasificador presupuestario con las cuentas de debito de la contabilidad general e identifica para cada caso la cuenta de crédito respectivo. En el caso de los ingresos es similar al anterior, pero como lo que se registra es un crédito, la tabla permite identificar la cuenta de débito. Esta matriz viabiliza la producción automática de asientos, libros y los diferentes tipos de estados presupuestarios, financieros y económicos requeridos al SIAF.

49

MATRIZ DE CONVERSION (2)

Para que los propósitos de la citada matriz puedan cumplirse, entre el Clasificador Presupuestario por Objeto del Gasto y el Catálogo de Cuentas de la Contabilidad General debe existir una correspondencia biunívoca absoluta. Es decir cada objeto del gasto, en su mayor nivel de desagregación, se debe corresponder con una cuenta o subcuenta de la Contabilidad General y viceversa. La única excepción a la regla anterior se presenta en el caso de gastos que en principio son de tipo “corriente”, como pueden ser los Servicios Personales, Materiales y Suministros o Servicios Generales, pero que, cuando se asignan o imputan a la categoría programática “Proyectos”, corresponde que sean capitalizados (activados). Otra condición que deben satisfacer los citados sistemas de cuentas es que, a partir de los mismos debe ser factible elaborar en forma automática, tanto los estados de las Cuentas Nacionales (ONU) como las Estadísticas de las Finanzas Públicas (FMI), cuya estructura ya está fijada por los respectivos organismos competentes y por lo tanto es un dato a respetar.

. Otra condición que deben satisfacer los citados sistemas de cuentas es que, a partir de los mismos debe ser factible elaborar en forma automática, tanto los estados de las Cuentas Nacionales (ONU) como las Estadísticas de las Finanzas Públicas (FMI), cuya estructura ya está fijada por los respectivos organismos competentes y por lo tanto es un dato a respetar.")

50

MATRIZ DE CONVERSION (3) ESQUEMA DE GASTOS CAPITALIZABLES

OBJETO DEL GASTO CATEGORIA PROGRAMATICA CLASIFICACION ECONOMICA Servicios Personales Servicios No Personales Materiales y suministros Actividad Gasto corriente Proyecto Gasto de Capital

51

MATRIZ DE CONVERSION (4): GASTOS Y APLICACIONES FINANCIERAS (4.1.)

REGISTROS PRESUPUESTARIOS REGISTROS EN LA CONTABILIDAD GENERAL MATRIZ DE CONVERSION Ejemplos: Devengamientos: - Servicios Personales (CT) Costo de operación (Gs. de Personal ) a Cuentas por Pagar (CT) - Materiales A. Con Almacenamiento (CT) Almacenes a Cuentas por Pagar (CT) B. Sin Almacenamiento (CT) Costo de operación de Programas a Cuentas por Pagar (CT) - Vehículos y equipo de transporte (CT) Vehículos terrestres, marítimos y aéreos a Cuentas por Pagar (CT)

Costo de operación (Gs. de Personal ) a Cuentas por Pagar (CT) - Materiales A. Con Almacenamiento (CT) Almacenes a Cuentas por Pagar (CT) B. Sin Almacenamiento (CT) Costo de operación de Programas a Cuentas por Pagar (CT) - Vehículos y equipo de transporte (CT) Vehículos terrestres, marítimos y aéreos. a Cuentas por Pagar (CT)")

52

MATRIZ DE CONVERSION (4): GASTOS Y APLICACIONES FINANCIERAS (4.2.)

REGISTROS EN LA CONTABILIDAD GENERAL REGISTROS PRESUPUESTARIOS MATRIZ DE CONVERSION Ejemplos: 2. Pagos - Servicios Personales (CT) Cuentas por Pagar (CT) a Caja y Bancos - Materiales (CT) Cuentas por Pagar (CT) a Caja y Banco Vehículos y equipo de transporte (CT) Cuentas por Pagar (CT) a Caja y Bancos 3. Consumo de Bienes Almacenados Soporte Costo de Op. De Programas Extrapresupuestario a Almacenes

Cuentas por Pagar (CT) a Caja y Bancos - Materiales (CT) Cuentas por Pagar (CT) a Caja y Banco - Vehículos y equipo de transporte (CT) Cuentas por Pagar (CT) a Caja y Bancos. 3. Consumo de Bienes Almacenados Soporte Costo de Op. De Programas Extrapresupuestario a Almacenes.")

53

MATRIZ DE CONVERSION (5): INGRESOS Y FUENTES DE FINANCIAMIENTO

REGISTROS EN LA CONTABILIDAD GENERAL REGISTROS PRESUPUESTARIOS MATRIZ DE CONVERSION Ejemplos: A. Con Causación - Impuestos sobre la Renta (CT) Cuentas por cobrar a Impuestos B. Sin Causación - Donaciones (CT) Caja y Banco a Donaciones C. Cobro de los Ingresos Causados (CT) Caja y Bancos a Cuentas por Cobrar

Cuentas por cobrar a Impuestos B. Sin Causación - Donaciones (CT) Caja y Banco a Donaciones C. Cobro de los Ingresos Causados (CT) Caja y Bancos a Cuentas por Cobrar.")

54

PROCESO BASICO DEL SIDAFF

CENTROS DE REGISTRO PROCESO PRODUCTOS UNIDAD DE PLANEAMIENTO EJECUCION PRESUPUESTARIA DE INGRESOS Y EGRESOS POR: - Institucional -Tipo de moneda - Rubro de Ingresos - Económica de Ingresos - Objeto del Gasto - Económica de Gastos - Categoría Programática de Egresos - Funcional del Gasto - Fuente de Financiamiento SUBSEC. DE INGRESOS/UPI SUBSEC. DE EGRESOS/UPCP/UI SAT SAT UNIDAD CREDITO PUBLICO SIDP ASIENTOS, LIBROS Y ESTADOS CONTABLES: - Estado de Resultados - Origen y Aplicación de Recursos - Balance General y sus auxiliares Situación del Tesoro Cuentas por Cobrar Inventario del Bienes Cuentas por Pagar Estado de la Deuda Pública Estado de Evolución del P.N. SIDAFF U.R.P/OFICIALIAS MAYORES ENTIDADES DESCENTR ENTIDADES DESCENTRALIZADAS UNIDAD DE CONTABILIDAD GUB. ESTADOS ECONOMICOS - Estadisticas de las Finanzas úblicas/FMI - Sistema de Cuentas Nacionales/ONU - Cuenta de Ahorro/Inversio/Fto. TESOFE BANCOS BANCOS

55

ESQUEMA BÁSICO DEL FLUJO DE INFORMACION DEL SIDAFF

OFICIALÍAS MAYORES UNIDAD DE CRÉDITO PÚBLICO TESOFE SUBSECRETARÍA DE EGRESOS Presupuesto Anual y Periódico de Caja Autorización y Registro de Cuentas Bancarias Programación diaria de pagos Percepción y conciliación de ingresos Cuenta Única del Tesoro Pagos centralizados/Conciliación de Pagos Custodia de fondos y valores Programación - presupuestación Calendarización de gastos y metas Ejercicio presupuestual: Compromisos, Devengados y CLC Fondos rotatorios y ministración de fondos Indicadores de Evaluación del gasto Programa de la deuda (Autorizaciones) Emisión de títulos y valores Contratación de empréstitos Administración del servicio de la deuda POLITICA DE INGRESOS Proyecciones Fiscales Programación Anual de Ingresos Calendario mensual de ingresos PLANEACIÓN Plan de Cuentas de la CG y Clasificadores Matriz de conversión de cuentas. Esquema de Asientos Automáticos. Manuales de Contabilidad y estructura de : -Estados de ejecución Ptaria. -Estados Financieros -Estados Económicos Registros Manuales CONTABILIDAD GUBERNAMENTAL Plan Nacional de Desarrollo Programa de Financiamiento del Desarrollo (PRONAFIDE) Programa Financiero Anual SIDAFF UNIDADES RESPONSABLES DE PROGRAMAS Estados de Ejecución Presupuestaria. Estados Financieros. Estados Económicos .Programación y presupuestación .Calendarización mensual del pto. .Adecuaciones presupuestarias .Presupuesto regularizable .Gasto Plurianual .Cierre del ejercicio presupuestal .Indicadores para evaluación

Emisión de títulos y valores. Contratación de empréstitos. Administración del servicio de la deuda. POLITICA DE. INGRESOS. Proyecciones Fiscales. Programación Anual de Ingresos. Calendario mensual de ingresos. PLANEACIÓN. Plan de Cuentas de la CG y Clasificadores. Matriz de conversión de cuentas. Esquema de Asientos Automáticos. Manuales de Contabilidad y estructura de : -Estados de ejecución Ptaria. -Estados Financieros. -Estados Económicos. Registros Manuales. CONTABILIDAD. GUBERNAMENTAL. Plan Nacional de Desarrollo. Programa de Financiamiento del Desarrollo (PRONAFIDE) Programa Financiero Anual. SIDAFF. UNIDADES. RESPONSABLES. DE PROGRAMAS. Estados de Ejecución Presupuestaria. Estados Financieros. Estados Económicos. .Programación y presupuestación. .Calendarización mensual del pto. .Adecuaciones presupuestarias. .Presupuesto regularizable. .Gasto Plurianual. .Cierre del ejercicio presupuestal. .Indicadores para evaluación.")

56

TABLAS BASICAS DEL SIDAFF

Plan de Cuentas de la Contabilidad Patrimonial Clasificadores Presupuestarios Catálogo de Puestos de la Administración Pública (RRHH) Clave de Identificación de Proyectos de Inversión (SNIP) CUC (Clave Única del Contribuyente) Registro de Proveedores Catálogo de bienes y servicios Catálogo de bienes muebles e inmuebles Registro de Cuentas bancarias Tipos de depreciación Tipo de Deuda (Directa, Indirecta – Interna, Externa) Tipo de Acreedor y Acreedor Por tipo de tasa de los intereses Plazo de Vencimiento

Clave de Identificación de Proyectos de Inversión (SNIP) CUC (Clave Única del Contribuyente) Registro de Proveedores. Catálogo de bienes y servicios. Catálogo de bienes muebles e inmuebles. Registro de Cuentas bancarias. Tipos de depreciación. Tipo de Deuda (Directa, Indirecta – Interna, Externa) Tipo de Acreedor y Acreedor. Por tipo de tasa de los intereses. Plazo de Vencimiento.")

57

CONDUCCION Y ADMINISTRACION DEL SIDAFF

Secretario de Hacienda y Crédito Público, como autoridad central del Sistema. Es también importante la existencia de un Comité de Coordinación conformado por dicha autoridad central y por las máximas autoridades de los Órganos Rectores de los Subsistemas que lo integran (Presupuesto, Crédito Público, Tesorería y Contabilidad). Unidad de Contabilidad Gubernamental, responsable de establecer y controlar todos los aspectos normativos, conceptuales y funcionales relacionados con el SIDAFF. Coordinación General de Tecnologías de Información y Comunicaciones, responsable de efectuar los desarrollos relacionados con la telemática que requiere el SIDAFF, así como de su implantación y mantenimiento.

. Unidad de Contabilidad Gubernamental, responsable de establecer y controlar todos los aspectos normativos, conceptuales y funcionales relacionados con el SIDAFF. Coordinación General de Tecnologías de Información y Comunicaciones, responsable de efectuar los desarrollos relacionados con la telemática que requiere el SIDAFF, así como de su implantación y mantenimiento.")

58

SEGUNDA PARTE

59

ETAPAS PARA LA IMPLANTACION DE UN SISTEMA INTEGRADO DE INFORMACION FINANCIERA

Toma de decisión sobre la mecánica de integración de las cuentas. Evaluación de alternativas a seguir. Elaboración del Modelo Conceptual Reformas Normativas Manuales de Especificaciones Funcionales y Modelo Tecnológico y de Arquitectura de Sistemas Diseño y programación (adquisición/”in house”/combinadas) Implantación NOTA: En general, la mayoría de estas etapas puede iniciarse sin que necesariamente se haya culminado la anterior (Ej. 5, 6 y 7).

Implantación. NOTA: En general, la mayoría de estas etapas puede iniciarse sin que necesariamente se haya culminado la anterior (Ej. 5, 6 y 7).")

60

MECANICA PARA LA INTEGRACION DE LAS CUENTAS (1)

Registros Registros Presupuestarios Contables Registros Registros Contables Presupuestarios

61

MECANICA PARA LA INTEGRACION DE LAS CUENTAS (2)

En forma previa al diseño conceptual, así como al análisis y desarrollo funcional y tecnológico del Sistema Integrado de Información Financiera Gubernamental, corresponde decidir cual es la información que sobre cada una de la transacciones corresponde captar para utilizar como “input” básico del mismo, de tal forma que a partir de dicho ingreso se disponga de todos los datos que requiere el sistema para operar y producir toda la información que se le demanda. Sobre este tema, en la actualidad, se contraponen dos posibilidades:

62

MECANICA PARA LA INTEGRACION DE LAS CUENTAS (3):

Posibilidad 1. La integración de cuentas presupuestarias, contables y económicas se realiza a partir del registro primario de las transacciones mediante su imputación presupuestaria (Cadena o Clave Presupuestaria). Esquemáticamente dicha secuencia sería la siguiente: Clasificadores Cuentas de la Cuenta Presupuestarios Contabilidad Económicas (Cadena Presupuestaria) Patrimonial

. Esquemáticamente dicha secuencia sería la siguiente: Clasificadores Cuentas de la Cuenta Presupuestarios Contabilidad Económicas (Cadena Presupuestaria) Patrimonial.")

63

MECANICA PARA LA INTEGRACION DE LAS CUENTAS (4)

Posibilidad 2. La integración de cuentas contables, presupuestarias y económicas se realiza a partir del registro primario de las transacciones mediante su imputación en las cuentas del Plan de Cuentas de la Contabilidad General (Catalogo de Cuentas). Esquemáticamente dicha secuencia sería la siguiente: Clasificadores presupuestarios Cuentas de la Contabilidad Patrimonial Cuentas Económicas Ambas posibilidades presentan sus ventajas y desventajas, pero luego de evaluar las mismas, la opinión del suscripto se inclina decididamente hacia el caso en que el registro primario de las transacciones se realice utilizando la Clave Presupuestaria.

. Esquemáticamente dicha secuencia sería la siguiente: Clasificadores presupuestarios. Cuentas de la. Contabilidad. Patrimonial Cuentas Económicas. Ambas posibilidades presentan sus ventajas y desventajas, pero luego de evaluar las mismas, la opinión del suscripto se inclina decididamente hacia el caso en que el registro primario de las transacciones se realice utilizando la Clave Presupuestaria.")

64

MECANICA PARA LA INTEGRACION DE LAS CUENTAS (5)

VENTAJAS DE LA POSIBILIDAD 1 Permite informar sobre la gestión administrativo financiera de las transacciones, incluyendo eventos no contables. Permite cumplir los distintos objetivos que en materia de política y administración fiscal y de información al ciudadano que tienen todos los distintos clasificadores presupuestarios usuales en el Sector Público no Financiero, así como llevar por el sistema de partida doble las cuentas del presupuesto. Opera dando preferente atención al sistema presupuestario público y sus componentes, base esencial de la organización y operación de las finanzas públicas. Opera con una fuerte economía de dígitos, dado que no requiere identificar las cuentas patrimoniales y que parte de las presupuestarias surgen por agregación de datos. Se obtiene a tiempo real la información requerida sobre flujos financieros del periodo, así como sobre los stocks a partir de la acumulación de los flujos en los saldos de los estados financieros al comienzo del ejercicio. Integra al Sistema el Catálogo de Bienes y el Sistema de Administración de Bienes Nacionales y sus principales eventos, sean estos presupuestarios o no presupuestarios. Igualmente integra el Sistema de Inversión Pública, a partir de una Codificación de Proyectos relacionada con el Clasificador por Objeto del Gasto. Permite integrar de la forma más racional posible la Cuenta Única del Tesoro, que opera como un componente más del Sistema. Permite producir a tiempo real y de la forma más eficiente posible las estadísticas de las finanzas publicas, arriba y debajo de la línea. En su aplicación existe una fuerte experiencia en la mayoría de los países de la región y en sus funcionarios.

65

MECANICA PARA LA INTEGRACION DE LAS CUENTAS (6) VENTAJAS Y DESVENTAJAS DE LA POSIBILIDAD 2

Tiene su principal ventaja en que el registro primario de las transacciones se realiza utilizando un catalogo único de cuentas construido a partir de la desagregación del Plan de Cuentas de la contabilidad patrimonial. Cabe preguntase con cuantos códigos deberá integrarse la respectiva cadena por la que se imputan las transacciones para obtener, a partir de un único registro, todas las salidas requeridas por los sistemas de presupuesto, de endeudamiento, de la tesorería y de la propia contabilidad. Esta alternativa parte de un desarrollo realizado originalmente para las empresas privadas, donde no rigen ni las particularidades normativas (Derecho Público y Administrativo) del Sector Público y en las que el presupuesto de gastos tiene un rol no limitativo y orientado a sus intereses. Los sistemas de registro e información desarrollados bajo el enfoque de esta Alternativa, se procesan, en general, a partir de un ERP o similar disponibles en el mercado, los que requieren de fuertes adaptaciones para ser utilizado en el Gobierno. Existen muy pocos países de la región que adoptaron esta alternativa y menos aun que puedan satisfacer las condiciones de diseño y operación que se le requieren a un Sistema Integrado de Información Financiera Gubernamental.

del Sector Público y en las que el presupuesto de gastos tiene un rol no limitativo y orientado a sus intereses. Los sistemas de registro e información desarrollados bajo el enfoque de esta Alternativa, se procesan, en general, a partir de un ERP o similar disponibles en el mercado, los que requieren de fuertes adaptaciones para ser utilizado en el Gobierno. Existen muy pocos países de la región que adoptaron esta alternativa y menos aun que puedan satisfacer las condiciones de diseño y operación que se le requieren a un Sistema Integrado de Información Financiera Gubernamental.")

66

EVALUACION DE ALTERNATIVAS A SEGUIR (1)

En función de una evaluación de los sistemas de información existentes. el estado de los sistemas informáticos en México, las capacidades locales, regionales y nacionales de comunicación con las Entidades, el estado del arte de este tipo de sistemas en el resto de Latinoamérica y en los países de la OCDE, información de costos provistas tanto por la contraparte como por proveedores locales, corresponde analizar las diferentes alternativas para la modernización del sistema actual. Estas alternativas pueden implicar diferentes cambios o desarrollos a realizar sobre el sistema actual que van desde: Modificar los subsistemas actuales para permitir principalmente mejorar el nivel de integración conceptual y sistémica de los mismos Construir una aplicación en una capa superior a la existente que permita lograr dicha integración sin modificar en forma substancial los sistema existentes Desarrollar un nuevo sistema integrado con tecnología de última generación Adquirir un sistema del mercado y parametrizarlo a la medida del Estado Mexicano.

67

EVALUACION DE ALTERNATIVAS A SEGUIR (2)

Para cada opción deberá detallarse (si corresponde): Alcance de la solución. Arquitectura de la solución. Principales fortalezas. Principales debilidades Riesgos de la opción descripta. Acciones de Mitigación Además deberán prepararse: Matriz de Comparación Técnica: presenta la comparación técnica de las alternativas presentadas en función de factores técnicos asociados y descriptos en base a las prácticas del mercado, el estado de situación actual del Sistema y las premisas que determinen las autoridades. Matriz de Comparación Economica presenta, en forma agregada, la comparación económica (costos-beneficios)para desarrollar e implementar cada una de las alternativas presentadas.

: Alcance de la solución. Arquitectura de la solución. Principales fortalezas. Principales debilidades. Riesgos de la opción descripta. Acciones de Mitigación. Además deberán prepararse: Matriz de Comparación Técnica: presenta la comparación técnica de las alternativas presentadas en función de factores técnicos asociados y descriptos en base a las prácticas del mercado, el estado de situación actual del Sistema y las premisas que determinen las autoridades. Matriz de Comparación Economica presenta, en forma agregada, la comparación económica (costos-beneficios)para desarrollar e implementar cada una de las alternativas presentadas.")

68

MODELO CONCEPTUAL DEL SIDAFF. CONCEPTO (1)

En varios países de la Región - tale como Venezuela, Argentina, Bolivia, República Dominicana, entre otros -, con anterioridad a los desarrollos funcionales e informáticos que corresponden a un Sistema Integrado de Administración Financiera, se preparo un modelo conceptual sobre los objetivos generales y específicos, características y contenidos de dicho sistema. En este tipo de modelos se deben presentar las bases conceptuales que unifican la filosofía que lo rige, su ámbito, alcances, la metodología de análisis y diseño que se utilizara y la estrategia de implementación, así como cualquier tipo de reformas legales o institucionales que se requieran para su correcto desarrollo y operación.

69

MODELO CONCEPTUAL DEL SIDAFF. CONCEPTO (2)

La elaboración de un modelo conceptual parte de un análisis exhaustivo del marco legal y reglamentario vigente, de tal forma que permita identificar los subsistemas y procesos que de ellos se derivan, los flujos de información que se generan y las salidas de información que se requieren para la toma de decisiones por parte de las autoridades de las finanzas públicas nacionales y de los responsables de la gestión administrativo – financiera del Estado como para cumplir con la normativa vigente. Este análisis debe permitir identificar todas las vinculaciones intersistémicas, tanto entre los sistemas que integran el SIDAFF, como con los sistemas vinculados.

70

MODELO CONCEPTUAL DEL SIDAFF. CONCEPTO (3)

Además para cada sistema componente o relacionado del SIAF se debe mostrar: Definición, objetivos, características y alcances. Principales Instrumentos Procesos básicos que lo conforman Centros de Registros Información básica a producir Puntos de integración con otros Sistemas El énfasis en los desarrollos anteriores debe ser con mayor detalle en los sistemas propios que en los relacionados, salvo en lo que refiere a los Centros de Registro y puntos de integración.

71

EL MODELO CONCEPTUAL. CONTENIDOS (1):

Alcance conceptual global del SIDAFF: su definición, objetivos, características y marco normativo. Identificación de los Subsistemas que componen el Sistema Integrado de Administración Financiera Federal, que son: Subsistema de Planeación Subsistema de Presupuesto Público. Subsistema de Tesorería Subsistema de Crédito Público Subsistema de Contabilidad General

72

EL MODELO CONCEPTUAL. CONTENIDOS (2):

Para cada uno de los subsistemas identificados se deben desarrollar, como mínimo, los siguientes aspectos: Aspectos conceptuales. Definición. Objetivos. Características. Alcances. Reformas a su normatividad. Identificación y descripción de los instrumentos que utiliza Identificación y descripción conceptual de todos los procesos que lo componen. Áreas que generan transacciones que dan origen a registros, tanto a nivel de órgano rector como de otras unidades organizacionales. Puntos de integración de cada proceso con los procesos de otros sistemas y subsistemas. Salidas de información que se requieren.

73

EL MODELO CONCEPTUAL. CONTENIDOS (3):

Los sistemas directamente relacionados con el de Administración Financiera, son: Administración Tributaria Recursos Humanos Inversión Pública Compras y Contrataciones Bienes Nacionales

74

EL MODELO CONCEPTUAL. CONTENIDOS (4):

Para cada uno de los Sistemas relacionados se deben desarrollar, como mínimo, los siguientes aspectos: Aspectos conceptuales. Definición. Objetivos. Características. Alcances. Reformas a su normatividad. Identificación de los instrumentos que utiliza el sistema. Inventario y descripción conceptual de todos los procesos que lo componen. Áreas que generan transacciones que dan origen a registros. Puntos de integración de cada proceso con otros sistemas y subsistemas Salidas de información relacionadas con la Administración Financiera.

75

EL MODELO CONCEPTUAL. CONTENIDOS (5):

Relaciones de las Oficialías Mayores con el SIDAFF. Se deberá analizar y desarrollar: La gestión administrativo-financiera que cumplen estas oficinas, La identificación y descripción de todos sus procesos con impacto en el Sistema de Información Financiera. Los puntos de integración con el mismo. Las salidas de información que se requieren para cumplir con la normatividad contable vigente y para la toma de decisiones sobre la administración del área.

76

MANUALES DE ESPECIFICACIONES FUNCIONALES Y MODELO TECNOLÓGICO Y DE ARQUITECTURA DE SISTEMAS:

Los Manuales de Especificaciones Funcionales son una profundización del Modelo Conceptual. En éstos se detalla analíticamente cada uno de los procesos de la Administración Financiera, sus requerimientos y sus vinculaciones con otros subsistemas y sistemas. El objetivo de los Manuales de Especificaciones Funcionales es clarificar a toda la organización los requerimientos operativos y del negocio desde la perspectiva de los usuarios finales y a su vez constituir la descripción técnica/funcional que necesita el diseñador para el desarrollo de las aplicaciones. Por su parte, el Modelo Tecnológico y de Arquitectura de Sistemas describirá la infraestructura tecnológica a utilizar (servidores centrales, equipamiento local, arquitectura de las redes de comunicaciones, herramientas de seguridad, etc.) y la arquitectura de los sistemas a desarrollar o adquirir (bases de datos, componentes, lenguajes, interfaces entre módulos, interfaces con el usuario, etc).

y la arquitectura de los sistemas a desarrollar o adquirir (bases de datos, componentes, lenguajes, interfaces entre módulos, interfaces con el usuario, etc).")

77

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

TALLER: HACIA UN SISTEMA UNICO E INTEGRADO DE INFORMACION FINANCIERA GUBERNAMENTAL: SUBSISTEMA DE INGRESOS y SISTEMA DE ADMINISTRACION TRIBUTARIA

78

SUBSISTEMA PRESUPUESTO. COMPONENTE DE INGRESOS

79

SUBSISTEMA PRESUPUESTO.

El Subsistema de Presupuesto puede ser definido como el conjunto de principios, leyes, instituciones, normas, procesos y procedimientos que intervienen o se utilizan en todas las fases del ciclo presupuestario de la Federación para cada período fiscal. En el subsistema, se identifican los siguientes dos componentes que: Componente Ingresos. Componente Egresos.

80

COMPONENTE INGRESOS: ASPECTOS CONCEPTUALES

La Ley de Ingresos es el instrumento anual mediante el cual el Poder Legislativo aprueba los recursos (ingresos más financiamiento neto) que percibirá la Federación para financiar los objetivos, estrategias y metas anuales establecidas por el Subsistema de Planeación y el Decreto del Presupuesto de Egresos. Para nuestros propósitos, se entenderá por ingresos a todos aquellos que percibirá la Federación cualquiera sea su fuente, pero que sean distintos a los originados en operaciones de crédito público y siempre que estén identificados en la Ley de Ingresos.

que percibirá la Federación para financiar los objetivos, estrategias y metas anuales establecidas por el Subsistema de Planeación y el Decreto del Presupuesto de Egresos. Para nuestros propósitos, se entenderá por ingresos a todos aquellos que percibirá la Federación cualquiera sea su fuente, pero que sean distintos a los originados en operaciones de crédito público y siempre que estén identificados en la Ley de Ingresos.")

81

PRINCIPALES INSTRUMENTOS.

Catálogo de ingresos por concepto.

82

PRINCIPALES PROCESOS Elaboración de la Iniciativa de la Ley de Ingresos; Aprobación de la Ley de Ingresos; Preparación y aprobación del Calendario de Ingresos; Control y evaluación del ejercicio de los ingresos

83

ÁREAS EN LAS QUE SE REALIZAN TRANSACCIONES QUE DAN ORIGEN REGISTROS.

En relación al Componente Ingresos del Subsistema de Presupuesto las áreas que realizan transacciones que son registradas en el SIDAFF: Unidad de Política de Ingresos de la SSI. Unidad de Crédito Público de la SSHCP. SAT. Oficialías Mayores o unidades equivalentes de dependencias y entidades. TESOFE .

84

INFORMACIÓN BÁSICA A PRODUCIR POR EL COMPONENTE.

Proyecciones de Ingresos Estimaciones de las políticas de ingresos Proyecciones de ingresos por petróleo Propuesta e impacto de estímulos fiscales Anteproyecto de Ley de Ingresos Proyecto de Ley de Ingresos Calendario de ingresos Ejercicio de los ingresos

85

PUNTOS DE INTEGRACIÓN CON OTROS SUBSISTEMAS: ALGUNOS EJEMPLOS

PROCESO PUNTO DE INTEGRACION SUBSISTEMA QUE ALIMENTA OTRAS INSTITUCIONES RECEPTORAS Elaboración de la Iniciativa de la Ley de Ingresos Proyecto de ley Planeación Poder Legislativo Aprobación de la Ley de Ingresos Ley de Ingresos Crédito Público Contabilidad (cuentas de orden) SAT Oficialías mayores (recursos propios) Preparación y aprobación del Calendario de Ingresos Calendario aprobado Crédito Público. Presupuesto Tesorería Oficialías mayores (Recursos propios)

SAT. Oficialías mayores (recursos propios) Preparación y aprobación del Calendario de Ingresos. Calendario aprobado. Crédito Público. Presupuesto. Tesorería. Oficialías mayores (Recursos propios)")

86

SISTEMAS ACTUALES SIAFF: Sistema Integral del Administración Financiera Federal PIPP: Proceso integral de Programación y Presupuesto SICOFIP: Sistema Integral Contable, Financiero y Presupuestal SIDP (deuda pública) SAT SII: Sistema Integral de Información de los Ingresos y Gastos Públicos

SAT. SII: Sistema Integral de Información de los Ingresos y Gastos Públicos.")

87

SISTEMA DE ADMINISTRACION TRIBUTARIA

SISTEMA VINCULADO: SISTEMA DE ADMINISTRACION TRIBUTARIA

88

ASPECTOS CONCEPTUALES (1)

El Sistema de Administración Tributaria puede ser definido como el conjunto de principios, leyes, instituciones, normas, procesos y procedimientos que intervienen o se utilizan en la determinación de los ingresos, su percepción en forma voluntaria, la identificación de incumplimientos y el cumplimiento forzado del conjunto de fuentes de ingresos por contribuciones con incidencia económica y/o financiera para el Tesoro de la Federación. De acuerdo al artículo 2 del Código Fiscal, las contribuciones se clasifican en impuestos, aportaciones a la seguridad social, contribuciones de mejoras y derechos y sus accesorios.

89

ASPECTOS CONCEPTUALES (2)

La determinación del hecho imponible o causación se manifiesta a través de la emisión de facturación o por la autodeterminación de la obligación tributaria y origina el derecho al cobro por parte del Tesoro Nacional (causación o devengamiento de los recursos). La recaudación o percepción es el momento en que se ejerce la Ley de Ingresos. Tiene origen en la cancelación de los derechos a cobro causados o directos y se manifiesta por el registro del ingreso efectivo de los recursos en el agente financiero de la TESOFE o por otros auxiliares de la TESOFE.

. La recaudación o percepción es el momento en que se ejerce la Ley de Ingresos. Tiene origen en la cancelación de los derechos a cobro causados o directos y se manifiesta por el registro del ingreso efectivo de los recursos en el agente financiero de la TESOFE o por otros auxiliares de la TESOFE.")

90

PRINCIPALES INSTRUMENTOS.

Los principales instrumentos que se utilizan en el Sistema de Administración Tributaria para su vinculación con el SIDAFF son: Catálogo de hechos imponibles Padrón de contribuyentes Cuenta Única por Contribuyente Catálogo de ingresos por concepto.

91

PRINCIPALES PROCESOS Causación de impuestos, derechos y contribuciones y su registro: Causación por emisión de facturas. Causación por Declaraciones Juradas. Causación de las contribuciones derivadas de la condición de agentes de percepción o retención. Revisión e imputación de ingresos de acuerdo con el año de sus causación; Cancelación de las obligaciones por compensación de créditos y adeudos; Regularización de deudas por pago a plazo diferido o en parcialidades: Pago a plazos. Liquidación de deudas en moratorias. Liquidación de intereses, multas y otros cargos; Reducción o condonación de multas; Pase de créditos a ejecución fiscal; Devolución de contribuciones (impuestos, derechos, aprovechamientos, etc.): Devolución de contribuciones del mismo ejercicio; Devolución de contribuciones de ejercicios anteriores. La elaboración de diversos reportes sobre el estado del ejercicio presupuestario. Cancelación de créditos por prescripción, incobrabilidad o insolvencia del deudor;

: Devolución de contribuciones del mismo ejercicio; Devolución de contribuciones de ejercicios anteriores. La elaboración de diversos reportes sobre el estado del ejercicio presupuestario. Cancelación de créditos por prescripción, incobrabilidad o insolvencia del deudor;")

92

ÁREAS EN LAS QUE SE REALIZAN TRANSACCIONES QUE DAN ORIGEN REGISTROS.

Dentro del Sistema de Administración Tributaria se han identificado las siguientes áreas que realizan transacciones que dan origen a registros: Servicio de Administración Tributaria (SAT). Otras entidades responsables de administrar contribuciones. Subsecretaría de Ingresos. Banco de México. Agencias autorizadas a recibir ingresos. TESOFE.

. Otras entidades responsables de administrar contribuciones. Subsecretaría de Ingresos. Banco de México. Agencias autorizadas a recibir ingresos. TESOFE.")

93

INFORMACIÓN BÁSICA A PRODUCIR POR EL SISTEMA.

Causación de las contribuciones, desagregadas de acuerdo al catálogo administrativos (institucional) y de ingresos por concepto; Ingresos percibidos desagregados de acuerdo al catálogo institucional y de ingresos por concepto; Situación y movimiento de créditos de la administración conforme con la cuenta corriente por contribuyente; Pagos a plazos y moratorias: Pagos a plazos y moratorias autorizados; Pagos realizados y deudas pendientes de convenios de pagos a plazo y moratorias; Pagos a plazo y moratorias caducas; Situación y movimientos de las Garantías de Interés Fiscal recibidas; Ejecuciones fiscales: Alta de créditos por ejecución fiscales; Ingresos por ejecuciones fiscales; Cancelación de créditos por prescripción, incosteabilidad o insolvencia del deudor; Compensaciones de créditos y adeudos; Devoluciones de contribuciones, discriminando si corresponden al mismo ejercicio o a ejercicios anteriores

y de ingresos por concepto; Ingresos percibidos desagregados de acuerdo al catálogo institucional y de ingresos por concepto; Situación y movimiento de créditos de la administración conforme con la cuenta corriente por contribuyente; Pagos a plazos y moratorias: Pagos a plazos y moratorias autorizados; Pagos realizados y deudas pendientes de convenios de pagos a plazo y moratorias; Pagos a plazo y moratorias caducas; Situación y movimientos de las Garantías de Interés Fiscal recibidas; Ejecuciones fiscales: Alta de créditos por ejecución fiscales; Ingresos por ejecuciones fiscales; Cancelación de créditos por prescripción, incosteabilidad o insolvencia del deudor; Compensaciones de créditos y adeudos; Devoluciones de contribuciones, discriminando si corresponden al mismo ejercicio o a ejercicios anteriores.")

94

PUNTOS DE INTEGRACIÓN CON OTROS SUBSISTEMAS: ALGUNOS EJEMPLOS