Descargar la presentación

La descarga está en progreso. Por favor, espere

11

Manuel Albaladejo Consultor de la ONUDI Bogota, 11 Mayo 2004

La experiencia de la ONUDI en el apoyo a las políticas de competitividad industrial Manuel Albaladejo Consultor de la ONUDI Bogota, 11 Mayo 2004

12

Lógica de la presentación: Motto

Todos estamos de acuerdo de la necesidad de política de competitividad industrial que complemente a las oportunidades del TLC El diseño de políticas industriales requiere de un diagnóstico de posicionamiento competitivo y de los factores que afectan a la competitividad Necesita de datos e indicadores objetivos, transparentes y duros Y una metodología definida para elaborar un plan de acción con prioridades, responsabilidades y tiempos COMO EMPEZAR UN DEBATE DE COMPETITIVIDAD SIN ESTOS ELEMENTOS?

13

Estadios en el proceso de estrategia industrial

2. Building Strategic Vision and Consensus Short- medium and long term strategies for industrial development 3. Design Action Programs and Support Policies Design of specific programs and policies to achieve the short-, medium- and long-term goals 1. Industrial Assessment Diagnosis of Industrial Performance and Capabilities 5. Monitoring Follow up and evaluation of the impact of programs 4. Implementation of Action Programs and Policies

14

Estructura de la presentación

Origen y aplicaciones de la metodología de la ONUDI para el diagnóstico industrial Definición, marco analítico, consideraciones metodológicas e indicadores Análisis agregado (con ejemplos) Análisis sectorial (con ejemplos) Análisis de la cadena de valor (con ejemplos)

Análisis sectorial (con ejemplos) Análisis de la cadena de valor (con ejemplos)")

15

Origen y aplicación de la metodología

16

Origen de la metodología de la ONUDI para el diagnóstico industrial

Informe sobre el Desarrollo Industrial de la ONUDI 2002/ Produce un ‘scoreboard’ de indicadores industriales y clasifica a los países de acuerdo a su rendimiento industrial competitivo y los factores determinantes de la competitividad industrial Analiza econométricamente el impacto que cada factor ha tenido en la competitividad industrial Identifica las diferentes estrategias que han seguido los países exitosos

17

Las graves fallas de los indicadores del WEF y IMD

Enfoque sesgado, que son reflejo de una doctrina en la que presupone que: Liberalización económica es el requisito indispensable para la competitividad. El gobierno no puede distorsionar al mercado, de ahí que su papel se deba limitar Fundamentos teóricos débiles. IMD no tiene indicadores OUTPUT para la competitividad; WEF utiliza el PIB per capita a la paridad del poder de compra Las relaciones entre factores determinantes y la competitividad no se analizan Datos ambiguos y subjetivos Utiliza principalmente ‘percepciones empresariales’ Preguntas ambiguas y confusas

18

Propuesta alternativa de la ONUDI para el análisis de la competitividad (I)

Limita el ámbito de estudio ya que se concentra en la competitividad industrial. Facilita la identificación y cuantificación de variables input/output y su relación Basado en indicadores cuantitativos transparentes y publicados por organismos internacionales. Facilita la actualización No considera percepciones empresariales, no porque no sean importantes, sino porque limita la comparación internacional al estar ligados a los contextos propios de los empresarios No tiene prejuicios con respecto a la liberalización económica y el papel del estado en el proceso de industrialización

19

Propuesta alternativa de la ONUDI para el análisis de la competitividad (II)

Intenta entender los factores clave que han favorecido (o no) el desarrollo industrial de los países. De esta forma hace una clara distinción entre factores del macro-ambiente económico y los factores estructurales clave para la competitividad industrial. Utiliza ‘international best practice’ para facilitar la visión y estrategias a seguir por los países en vías de desarrollo En resumen, constituye un ‘tool box’ para el análisis industrial y diseño de políticas

el desarrollo industrial de los países. De esta forma hace una clara distinción entre factores del macro-ambiente económico y los factores estructurales clave para la competitividad industrial. Utiliza ‘international best practice’ para facilitar la visión y estrategias a seguir por los países en vías de desarrollo. En resumen, constituye un ‘tool box’ para el análisis industrial y diseño de políticas.")

20

Aplicaciones de la metodología de la ONUDI

En el Medio Oriente: Siria: diagnóstico industrial como base para política industrial Arabia Saudita: identificación de sectores competitivos para favorecer la diversificación no petrolífera En el Este Asiático: China: encontrar sectores y factores competitivos que ayuden a reducir la disparidad económica/industrial de la zona costera y la interior En África: Tanzania: diagnóstico de identificación de prioridades industriales en las cuales la ONUDI pueda apoyar a través de su programa integrado Camerún: formación de profesionales para análisis de competitividad sectorial (en proceso) Nigeria: diagnóstico industrial de posicionamiento competitivo En América Latina: Bolivia: diagnóstico competitivo de la castaña amazónica en mercados US y UE

Nigeria: diagnóstico industrial de posicionamiento competitivo. En América Latina: Bolivia: diagnóstico competitivo de la castaña amazónica en mercados US y UE.")

21

El caso Ecuatoriano 2 cursos de formación de unos 25 profesionales Ecuatorianos pertenecientes al Banco Central, Ministerio de Industria (MICIP), ONGs, y sector privado (a través de las cámaras) Realización del Informe de la Competitividad Industrial del Ecuador 2004 Realización de ‘El Costo de Hacer Negocios en el Ecuador’ Adquisición de la metodología por parte de la comisión negociadora ecuatoriana de TLC para realizar estudios sectoriales de posicionamiento competitivo y sensibilidad. Agenda disponible en:

, ONGs, y sector privado (a través de las cámaras) Realización del Informe de la Competitividad Industrial del Ecuador Realización de ‘El Costo de Hacer Negocios en el Ecuador’ Adquisición de la metodología por parte de la comisión negociadora ecuatoriana de TLC para realizar estudios sectoriales de posicionamiento competitivo y sensibilidad. Agenda disponible en:")

22

Principales objetivos de los estudios de apoyo al TLC en Ecuador

Ofrecer al equipo negociador una herramienta objetiva para la mejor negociación TLC en base al conocimiento de: El potencial competitivo de los productos ecuatorianos en el mundo, EUA y otras regiones La sensibilidad de los productos ecuatorianos al TLC El posible impacto en la capacidad productiva del sector privado ecuatoriano Se realizan análisis de más parcelas arancelarias y más de 50 cadenas de valor (la mayoría agrícola) utilizando el SA1996 a 6 y 8 dígitos

utilizando el SA1996 a 6 y 8 dígitos.")

23

Definición, marco analítico y consideraciones metodológicas

24

El énfasis en industria está justificado

LA INDUSTRIA CONSTITUYE UNO DE LOS MOTORES DE CRECIMIENTO PARA LOS PAÍSES EN DESARROLLO, DEBIDO A: La exportación de manufacturas ha experimentado mayores tasas de crecimiento que los productos primarios en los últimas décadas. Motivos: Están menos expuestas a shocks externos, fluctuaciones en precios y políticas de competencia desleal El sector manufacturero es el mayor exponente del desarrollo tecnológico, la innovación y su difusión. La mayor parte del I+D global lo ejecutan multinacionales manufactureras Tiene un ‘efecto de empuje’ en otros sectores de la economía. Un sector manufacturero competitivo estimula la mejora en transporte, seguros y otros servicios. El nuevo panorama internacional favorece al sector manufacturero. La internacionalización y fragmentación de los procesos productivos significa que más países pueden participar en la economía mundial a través de su inserción en cadenas de valor global

25

Pero no toda la manufactura tiene iguales beneficios…

Los sectores de alta tecnología han crecido mucho más rápido que los sectores basados en recursos y de baja tecnología. Entre 1990 y 2000, el sector manufacturero global creció al 6.6%, los productos HT al 11% y semiconductores al 17% Sectores con alto componente tecnológico (media y alta tecnología) son menos vulnerables a la competición exterior porque tienen una mayor barrera de entrada Sectores con alto componente tecnológico ofrecen mayor perspectivas para el aprendizaje y la innovación

son menos vulnerables a la competición exterior porque tienen una mayor barrera de entrada. Sectores con alto componente tecnológico ofrecen mayor perspectivas para el aprendizaje y la innovación.")

26

¿Que significa ser competitivo en industria?

Mejorar la productividad y capacidad industrial (tanto en mercados domésticos como externos), y progresar en sectores y/o actividades manufactureras de mayor valor agregado y contenido tecnológico Estadios en la cadena de valor Barreras de entrada = valor agregado Diseño Marketing Producción (ensamblaje)

, y progresar en sectores y/o actividades manufactureras de mayor valor agregado y contenido tecnológico. Estadios en la cadena de valor. Barreras de entrada = valor agregado. Diseño. Marketing. Producción (ensamblaje)")

27

1. COMPETITIVIDAD INDUSTRIAL

Marco Analítico. Factores Determinantes para la Competitividad Industrial 2. El Nuevo Panorama Global - Globalización Liberalización Cambio tecnológico INTERNACIONAL NACIONAL 3. Industrias Globales - Demanda de mercado y tendencias de crecimiento - Intenacionalización de la cadena de valor Organización y gobierno en la cadena de valor Niveles tecnológicos, externalidades y perspectivas de aprendizaje e innovación 5. Sistemas Industriales INDUSTRIAS Existencia de capacidades industriales tecnología recursos humanos inversión mano de obra recursos naturales Organización y estrategias SISTEMA DE APOYO Instituciones horizontales y sectoriales que proveen servicios técnicos y financieros a la industria GOBERNABILIDAD INDUSTRIAL Visión industrial, estrategias, políticas, programas y organización 1. COMPETITIVIDAD INDUSTRIAL 4. Ambiente negocios Políticas Macroeconómicas Régimen de comercio Marco legal y financiero Infraestructura

28

Consideraciones metodológicas (I)

La importancia del benchmarking. Competitividad es un concepto relativo, y requiere comparaciones con: Países vecinos con similares ventajas comparativas y ventajas o desventajas geográficas Competidores inmediatos que se especializan en los mismos sectores industriales Futuros competidores que pueden generar amenazas competitivas en el futuro Modelos a seguir que constituyen un ejemplo de éxito y una meta realista a la cuál aspirar El uso de una clasificación tecnológica de producción y exportaciones: Basadas en recursos: incluye alimentos procesados y productos simples de madera, productos derivados de la refinación de petróleo, etc. Baja intensidad tecnológica: incluye confección y textiles, calzado, muebles, juguetes y productos simples de metal y plástico Media intensidad tecnológica: incluye la industria del automóvil, maquinaria especializada y productos químicos sofisticados Alta intensidad tecnológica: incluye farmacos, computadoras, chips, instrumentos de precisión, aviones y maquinaria eléctrica compleja

29

Consideraciones metodológicas (II)

De análisis agregado a uno desagregado. Empezando con el índice de rendimiento industrial competitivo y factores de competitividad y acabando en análisis sectoriales definidos, y productos Análisis de niveles y tendencias Combinación de análisis cuantitativo con análisis cualitativo

30

Análisis agregado (indicadores y ejemplos prácticos)

")

31

Indicadores del rendimiento industrial competitivo de la ONUDI

CAPACIDAD Y CRECIMIENTO INDUSTRIAL ESTRUCTURA Y UPGRADING TECNOLÓGICO VAM PER CAPITA Porcentaje de productos de media y alta tecnología en VAM Indice de Rendimiento Industrial Competitivo Porcentaje de productos de media y alta tecnología en la exportación de mnf Exportación de Mnf PER CAPITA

33

Desired Industrial Path

36

Valor agregado manufacturero per capita

2.001 1990 PAISES 1 Argentina 1.151 1.164 2 4 México 1080 601 3 5 Venezuela 988 503 Uruguay 916 836 7 Costa Rica 747 363 6 Chile 599 429 Brasil 543 609 8 11 El Salvador 494 204 9 13 Perú 291 182 10 Colombia 289 230 12 Ecuador 257 202 Panamá 244 209 14 Guatemala 229 132 16 Honduras 172 91 15 Paraguay 171 Bolivia 125 126 17 Nicaragua _1/ 66 44 TOTAL 492 361

40

Dependencia de manufacturas y upgrading tecnológico

Camino Industrial Deseado

42

Algunos indicadores de factores estructurales para la competitividad

GENERAL (escolarización) & ESPECIALIZADA (estudiantes universitarios en carreras técnicas) TRADITIONAL ( Power generation, paved roads AND MODERN (ICTs) Esfuerzo tecnológico Capacidades Industriales Inversión extranjera Infraestructura Transferencia tecnológica Recursos Humanos I+D financiado por el sector privado Flujos de inversión extranjera directa Pagos de licencias Tecnologicas (Royalties)

& ESPECIALIZADA. (estudiantes universitarios en. carreras técnicas) TRADITIONAL. ( Power generation, paved roads. AND MODERN (ICTs) Esfuerzo tecnológico. Capacidades. Industriales. Inversión extranjera. Infraestructura. Transferencia tecnológica. Recursos Humanos. I+D financiado por el. sector privado. Flujos de inversión. extranjera directa. Pagos de licencias. Tecnologicas (Royalties)")

43

Recursos Humanos Especializados

44

Esfuerzo Tecnológico

45

Table 13. FDI in Ecuador and other Latin American countries

(current US$ million, constant for growth rates) 1990 1995 2000 Growth rates (90-95) (95-00) (90-00) FDI pc 1990 FDI pc FDI pc 2000 Ecuador 126 470 710 30.1% 8.6% 18.9% 12.3 41.0 56.1 Bolivia 27 393 733 70.8% 13.3% 39.1% 4.1 53.0 88.0 Colombia 500 969 2,376 14.1% 19.6% 16.9% 14.3 25.1 56.2 Peru 41 2,056 680 118.8% -19.9% 32.4% 1.9 87.4 26.5 Venezuela 451 985 4,464 35.3% 25.8% 23.1 45.1 184.7 Chile 590 2,957 3,675 38.0% 4.4% 20.1% 45.0 208.1 241.6 Costa Rica 163 337 409 15.6% 4.0% 9.6% 53.5 98.2 107.3 Mexico 2,634 9,526 13,286 29.3% 6.9% 17.6% 31.6 104.5 135.6 Source: WDI 2002

Growth rates. (90-95) (95-00) (90-00) FDI pc FDI pc. FDI pc Ecuador % 8.6% 18.9% Bolivia % 13.3% 39.1% Colombia , % 19.6% 16.9% Peru , % -19.9% 32.4% Venezuela , % 25.8% Chile ,957. 3, % 4.4% 20.1% Costa Rica % 4.0% 9.6% Mexico. 2,634. 9, , % 6.9% 17.6% Source: WDI")

46

Análisis sectorial (metodología y ejemplos prácticos)

")

47

Posicionamiento en mercado mundial

4 TIPOS DE EXPORT. SEGÚN DINAMISMO Posicionamiento en mercado mundial 4 TIPOS DE EXPORT. SEGÚN DINAMISMO MEJOR >>>> PEOR POSICION CAMPEON PROD. DINAMICO + MEJORA PARTICIP. MERCADO CAMPEON EN ADVERSIDAD PROD. ESTÁTICO + MEJORA PARTICIP. MERCADO DECLIVE PROD. ESTÁTICO + PERDIDA PARTICIP. MERCADO DESEMPEÑO INFERIOR PROD. DINÁMICO+ PERDIDA PARTICIP. MERCADO

48

Los cuatro cuadrantes de la competitividad

+ - DESEMPEÑO INFERIOR O OPORTUNIDADES PERDIDAS CAMPEONES Crecimiento anual exportaciones en mundo (DINAMISMO) Crecimiento medio de las exportaciones DECLIVE CAMPEONES EN ADVESIDAD Cambio en participación de mercado (MEJORA COMPETITIVA)

Crecimiento medio de las exportaciones. DECLIVE. CAMPEONES EN ADVESIDAD. Cambio en participación de mercado (MEJORA COMPETITIVA)")

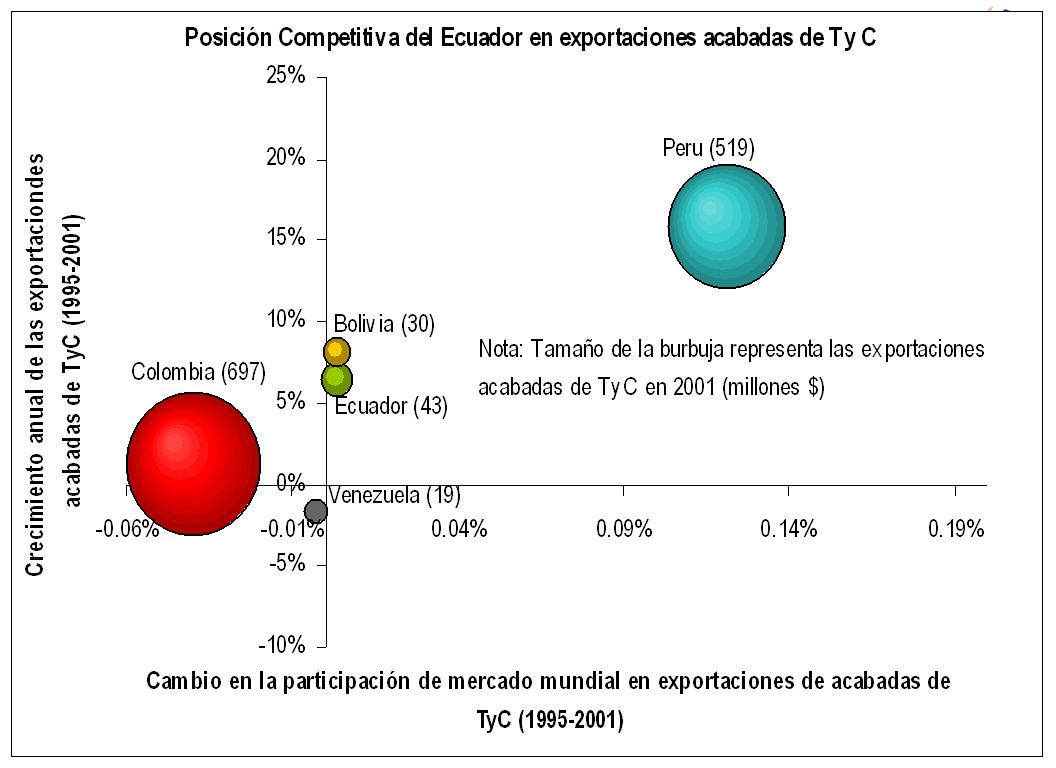

49

Ejemplo de análisis sectorial

51

Oport. Perdida Campeones En Adversidad Declive

53

Fuente: Santiago Salguero, Curso de capacitación MICIP 25 Feb- 5 Marzo 2004

54

Fuente: Santiago Salguero, Curso de capacitación MICIP 25 Feb- 5 Marzo 2004

55

Fuente: Santiago Salguero, Curso de capacitación MICIP 25 Feb- 5 Marzo 2004

56

Diferenciales de productividad por clasificación tecnológica

58

Análisis de cadena de valor (ejemplos prácticos)

")

59

Análisis sectorial: upgrading tecnológico en la agro-industria

Developed countries’ path

62

Análisis de la cadena del petróleo

Camino Industrial Deseado

63

Análisis de la cadena de agro-industria

Camino seguido por los países desarrollados

64

Análisis de la cadena de frutas

Camino seguido por los países desarrollados

65

Análisis de la cadena de pescado

Camino seguido por los países desarrollados

73

Valor agregado en la transacción comercial

74

Conclusiones I Un diagnóstico industrial – basado en indicadores duros, transparentes y objetivos – es la base para la elaboración de políticas de competitividad porque: Ayuda a posicionar a un país competitivamente y a entender a los factores estructurales que afectan a su rendimiento Forma la base necesaria para el debate nacional Ayuda a realizar un plan de acción con prioridades, secuencias y responsabilidades

75

Conclusiones II El equipo negociador de un TLC necesita conocer a fondo esta información para la negociación para: Entender si el mercado a que se aspira es realmente el potencial para ciertos productos Entender la sensibilidad TLC por sector y así poder negociar las desgravaciones más eficientemente Entender el posible impacto en el sector productivo en términos de VAM, empleo, creación de empresas etc. Tener las bases para el diseño políticas de choque al impacto TLC

76

Muchas Gracias!!! Manuel Albaladejo

Presentaciones similares