Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Universidad de Costa Rica

Normas de Origen Profesor: Lic. Mauricio Barrantes R TEMA: Acceso a mercados de la Salsa de Tomate Kétchup Integrantes René Abarca H Alexia calvo M Katherine Valladares G

2

Introducción

3

¿Qué ES SALSA TOMATE? Es una salsa o pasta elaborada principalmente a partir de pulpa de tomates, a la que se le añade, dependiendo del tipo particular de salsa y del país en que sea elaborada. En otros países (como por ejemplo Venezuela) el nombre salsa de tomate hace alusión esencialmente al kétchup, en tanto que a las demás salsas hechas con tomate se les denomina Tomattina, salsa para pastas, salsa para pizza.

el nombre salsa de tomate hace alusión esencialmente al kétchup, en tanto que a las demás salsas hechas con tomate se les denomina Tomattina, salsa para pastas, salsa para pizza.")

4

Tipos de salsa de tomate

Salsa de tomate y pacenta Salsa de tomate con panceta y vino tinto Salsa de tomate mexicana Salsa de tomate a la provenzal Salsa de tomate para pizza Salsa de tomate con aceitunas y anchoas Salsa de tomate con berenjenas y pimiento rojo Salsa de tomate con carne a la italiana Salsa de tomate con champiñones Salsa de tomate con salchicha y hongos secos Salsa sencilla de tomate Salsa verde Pasta napolitana Sofrito de cebolla y tomate

5

PROCESO DE elaboración de LA SALSA TOMATE

COMPOSICION DEL PRODUCTO: la salsa de tomate es un producto elaborado a partir de tomates sanos y maduros, enteros, troceados, o pulpa o concentrado de tomate, sal, vinagre, condimentos, especies y aditivos permitidos. CARACTERÍSTICAS DEL PRODUCTO: no debe contener dentro de la formulación: Almidones naturales o modificados, frutas u hortalizas, se acepta la adición de espesantes y estabilizantes hasta un 6% máximo en masa solo en mezcla en el producto terminado.

6

INGREDIENTES Tomates maduros Vinagre Cebolla Azúcar Ajo Chile Jengibre Sal Agua

7

DIAGRAMA DE PROSESO PARA LA OBTENCION DE SALSA DE TOMATE

8

• En la materia prima Los tomates deben ser frescos, completamente rojos y sanos. • En el proceso Los tratamientos de cocción y de pasteurizado se deben efectuar con el tiempo y temperaturas necesarias, para lograr el espesor deseado. • En el producto final Debe chequearse, la textura, el color, el sabor, el olor, el grado de concentración (grados brix). Además debe chequearse el sello y contenido de la botella.

. Además debe chequearse el sello y contenido de la botella.")

9

accesos a Mercados CON BASE A LOS t.l.c

10

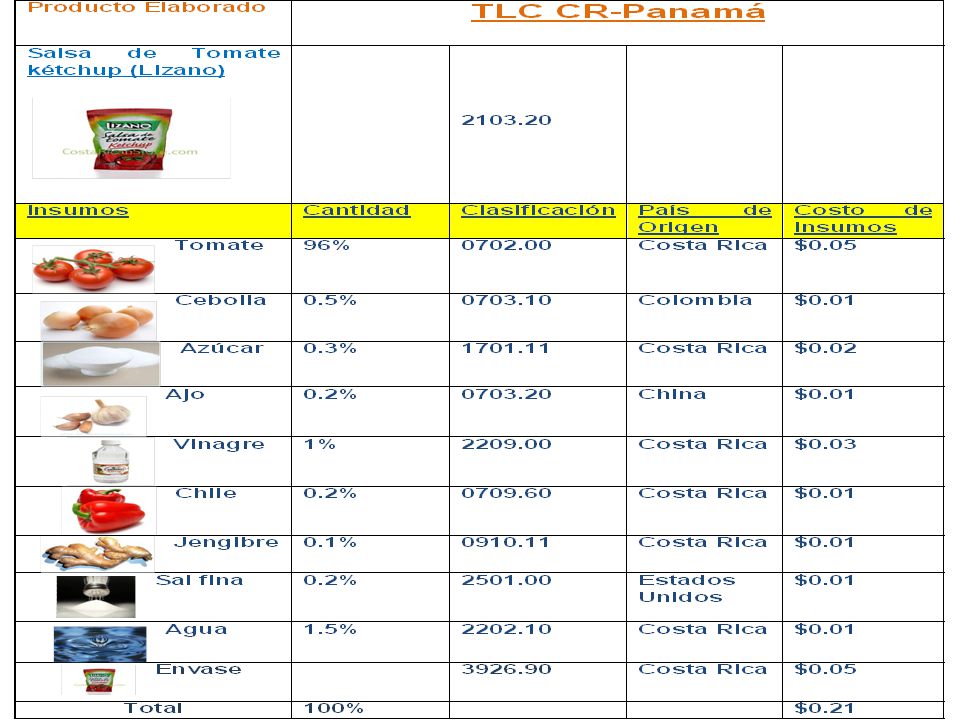

TLC CAFTA-RD Producto Elaborado Salsa de Tomate kétchup (Lizano)

Insumos Cantidad Clasificación País de Origen Costo de insumos Tomate 96% Costa Rica $0.05 Cebolla 0.5% Colombia $0.01 Azúcar 0.3% $0.02 Ajo 0.2% China Vinagre 1% $0.03 Chile Jengibre 0.1% Sal fina Estados Unidos Agua 1.5% Envase Total 100% $0.21

11

Con lo observado en el cuadro anterior sobre los insumos de este producto y en aplicación de la Regla Específica del TLC CAFTA-RD la partida: Un cambio a la subpartida de cualquier otro capítulo, siempre que la salsa de tomate (“kétchup”) de la subpartida no contenga una mercancía no originaria de la subpartida

de la subpartida no contenga una mercancía no originaria de la subpartida")

12

Por tanto el importador debe solicitar la preferencia arancelaria según las disposiciones del artículo del RD-CAFTA. 1. Cada Parte dispondrá que un importador podrá solicitar el trato arancelario preferencial con fundamento en alguna de las siguientes: Una certificación escrita o electrónica emitida por el importador, exportador o productor; o Su conocimiento respecto de si la mercancía es originaria, incluyendo la confianza razonable en la información con la que cuenta el importador de que la mercancía es originaria.

13

Desgravación de Estados Unidos

Código arancelario0 Descripción Arancel Base Categoría de Desgravación Salsa de tomate (ketchup) y otras salsas de tomate 6% A

y otras salsas de tomate. 6% A.")

14

Tránsito y transbordo (restricciones)

Sufra un procesamiento fuera del territorio de las Partes, excepto para mantener la mercancía en buena condición o para transportarla a territorio de una Parte; o Control aduanero. Acumulación Minimis= 10% Mercancías y Materiales Fungibles Cada Parte dispondrá que un importador puede solicitar que la mercancía o material fungible es originario cuando el importador, exportador o productor ha: Segregado físicamente cada mercancía o material fungible; o Utilizado cualquier método de manejo de inventarios, tales como, el de promedios, últimas entradas - primeras salidas (UEPS) o primeras entradas - primeras salidas (PEPS).

o primeras entradas - primeras salidas (PEPS).")

15

TLC Costa Rica-Canadá Producto Elaborado

Salsa de Tomate kétchup (Lizano) Insumos Cantidad Clasificación País de Origen Costo de insumos Tomate 96% Costa Rica $0.05 Cebolla 0.5% Colombia $0.01 Azúcar 0.3% $0.02 Ajo 0.2% China Vinagre 1% $0.03 Chile Jengibre 0.1% Sal fina Estados Unidos Agua 1.5% Envase Total 100% $0.21

Insumos. Cantidad. Clasificación. País de Origen. Costo de insumos. Tomate. 96% Costa Rica. $0.05. Cebolla. 0.5% Colombia. $0.01. Azúcar. 0.3% $0.02. Ajo. 0.2% China. Vinagre. 1% $0.03. Chile Jengibre. 0.1% Sal fina Estados Unidos. Agua. 1.5% Envase Total. 100% $0.21.")

16

El acceso al mercado de la salsa de tomate kétchup (Lizano) a Canadá observando la Regla Específica en el Tratado de Libre Comercio de Costa Rica Canadá acepta para las partidas: Un cambio a la subpartida a de cualquier otro capítulo.

17

Desgravación de Aranceles de Canadá

Código arancelario Descripción Tarifa Categoría de Desgravación Salsa de tomate (ketchup) y otras salsas de tomate 12.5% A Categoría A – Los derechos arancelarios en la Lista de desgravación para las mercancías comprendidas dentro de las líneas con categoría de desgravación A se eliminarán a la fecha de entrada en vigor de este Acuerdo.

y otras salsas de tomate. 12.5% A. Categoría A – Los derechos arancelarios en la Lista de desgravación para las mercancías comprendidas dentro de las líneas con categoría de desgravación A se eliminarán a la fecha de entrada en vigor de este Acuerdo.")

18

Transbordo Una mercancía no se considerará como originaria cuando, con posterioridad a esa producción, la mercancía: Sufra un procesamiento fuera del territorio de las Partes, excepto para mantener la mercancía en buena condición o para transportarla a territorio de una Parte; o Control aduanero. Ingresa al comercio o al consumo en el territorio de un país que no sea Parte.

19

Materiales Indirectos

Acumulación Para efectos de determinar si una mercancía es originaria, y pueda ser considerada como realizada en el territorio de cualquiera de las Partes por ese exportador o productor, siempre que: Todos los materiales no originarios utilizados en la producción de la mercancía, sufran el cambio correspondiente de clasificación arancelaria, la mercancía cumpla todo requisito de valor de contenido regional correspondiente, enteramente en territorio de una o ambas Partes.

20

Mercancías y Materiales Fungibles (métodos de inventarios)

Método de identificación específica. Método PEPS. Método UEPS. Método de promedio.

21

TLC CR-CARICOM Producto Elaborado Salsa de Tomate kétchup (Lizano)

Insumos Cantidad Clasificación País de Origen Costo de insumos Tomate 96% Costa Rica $0.05 Cebolla 0.5% Colombia $0.01 Azúcar 0.3% $0.02 Ajo 0.2% China Vinagre 1% $0.03 Chile Jengibre 0.1% Sal fina Estados Unidos Agua 1.5% Envase Total 100% $0.21

22

El acceso al mercado de la salsa de tomate kétchup (Lizano) a los países que integran CARICOM observando la Regla Específica de Origen de Cambio de Clasificación Arancelaria de este Tratado de Libre Comercio acepta para las partidas: Un cambio a la subpartida a de cualquier otro capítulo.

a los países que integran CARICOM observando la Regla Específica de Origen de Cambio de Clasificación Arancelaria de este Tratado de Libre Comercio acepta para las partidas: Un cambio a la subpartida a de cualquier otro capítulo.")

23

Desgravación de CARICOM

Código arancelario Descripción Tarifa Actual Categoría de Desgravación Salsa de tomate tipo ketchup 0% C.1 Para las mercancías originarias comprendidas en la as categorías C.1 y C.2, el arancel NMF aplicable al primero de enero del 2003 se eliminará en cuatro etapas anuales iguales, empezando en la fecha de entrada en vigor de este Tratado, y continuará la reducción progresiva cada primero de enero del año siguiente, de conformidad con el siguiente calendario: i) Fecha de entrada en vigor 1/4 ii) 1 de Enero, /4 iii) 1 de Enero, /4 iv) 1 de Enero, /4

Fecha de entrada en vigor 1/4. ii) 1 de Enero, /4. iii) 1 de Enero, /4. iv) 1 de Enero, /4.")

24

Expedición Directa Transporte directo Tránsito a través de uno o más países, sean Parte o no Parte. Siempre y cuando: El tránsito esté justificado por razones geográficas. No ingresen al comercio local o al consumo en dichos países. No sufran un procesamiento ulterior o sean objeto de cualquier otra operación fuera de los territorios de las Partes. Materiales Indirectos Minimis 10% Una mercancía de los Capítulos 50 al 63 del Sistema No se aplicará a un material no originario que se utilice en la producción de mercancías comprendidas en los capítulos 01 al 27

25

Acumulación Para efectos de determinar si una mercancía es originaria, la producción de esa mercancía en el territorio de una o ambas Partes por uno o más productores, deberá ser considerada como realizada en el territorio de cualquiera de las Partes por ese exportador o productor, siempre que: Todos los materiales no originarios utilizados en la producción de la mercancía sufran el cambio correspondiente de clasificación arancelaria.

26

TLC CR-Chile Producto Elaborado Salsa de Tomate kétchup (Lizano)

Insumos Cantidad Clasificación País de Origen Costo de insumos Tomate 96% Costa Rica $0.05 Cebolla 0.5% Colombia $0.01 Azúcar 0.3% $0.02 Ajo 0.2% China Vinagre 1% $0.03 Chile Jengibre 0.1% Sal fina Estados Unidos Agua 1.5% Envase Total 100% $0.21

27

Al analizar el acceso al mercado de la salsa de tomate kétchup (Lizano) a CARICOM observamos la Regla Específica de Origen de Cambio de Clasificación Arancelaria en este Tratado que nos dice: Un cambio a la subpartida a desde cualquier otra partida.

28

Desgravación Arancelaria de Chile

Código arancelario Descripción Tarifa Categoría de Desgravación KETCHUP Y DEMAS SALSAS DE TOMATE A Categoría A: los aranceles aduaneros sobre las mercancías originarias comprendidas en las fracciones arancelarias de esta categoría de desgravación se eliminarán completamente a partir de la entrada en vigor de este Tratado.

29

Transbordo y expedición directa o tránsito internacional

Una mercancía originaria no perderá tal carácter cuando se exporte de una parte a otra Parte y en su transporte pase por territorio de cualquier otro país que sea Parte o no Parte, siempre que se cumpla: El tránsito esté justificado por razones geográficas. No esté destinada al comercio. Durante su transporte y depósito no sea transformada Permanezca bajo control aduanero. Materiales indirectos Minimis = 8%

30

Acumulación Los materiales originarios de territorio de una Parte, incorporados a una mercancía en territorio de otra Parte, serán considerados originarios del territorio de esta última. Mercancías fungibles Método de primeras entradas, primeras salidas (PEPS) Método de últimas entradas, primeras salidas (UEPS). Método de promedios.

Método de últimas entradas, primeras salidas (UEPS). Método de promedios.")

31

TLC Centroamérica Producto Elaborado Salsa de Tomate kétchup (Lizano)

Insumos Cantidad Clasificación País de Origen Costo de insumos Tomate 96% Costa Rica $0.05 Cebolla 0.5% Colombia $0.01 Azúcar 0.3% $0.02 Ajo 0.2% China Vinagre 1% $0.03 Chile Jengibre 0.1% Sal fina Estados Unidos Agua 1.5% Envase Total 100% $0.21

32

REGIMEN DE INTERCAMBIO

Para realizar un análisis sobre el acceso al mercado centroamericano de la Salsa de Tomate Kétchup es importante destacar el: REGIMEN DE INTERCAMBIO Los Estados signatarios se otorgan el libre comercio para todos los productos originarios de sus respectivos territorios, con las únicas limitaciones comprendidas en los regímenes especiales a que se refiere el Anexo A del presente Tratado. Tostado y sin tostar De caña Alcohol etílico y bebidas alcohólicas

33

Analizando la regla específica que nos dice para la subpartida:

Un cambio a la subpartida a desde cualquier otro capítulo. Con esto observamos que nuestro producto va ser considerado como originario de nuestro país por lo tanto puede recibir un trato arancelario preferencial

34

Transbordo y expedición directa o tránsito internacional

El tránsito esté justificado por razones geográficas. No haya sido nacionalizada,. Durante su transporte y depósito no sea transformada. Permanezca bajo control o vigilancia de la autoridad aduanera. Materiales indirectos Acumulación Los materiales originarios o mercancías originarias de territorio de una Parte, incorporados a una mercancía en territorio de otra Parte, serán considerados originarios del territorio de esta última. Minimis= 10%

35

Mercancías fungibles Método de primeras entradas, primeras salidas (PEPS). Método de últimas entradas, primeras salidas (UEPS). Método de promedios.

37

TLC CR-RD La Regla de origen

“ Cambio a esta subpartida desde cualquier otra partida” Desgravación El arancel para las salsas de tomate está en 0. Expedición directa En el transcurso de exportación de una Parte a otra no Parte, no perderá el origen si cumpla con: Justificación del tránsito por razones geográficas Que no se destine al comercio o el uso en los países de tránsito aunque formen o no Parte Que no se les transforme sus propiedades con operaciones fueras de las permitidas De no cumplirse con las regulaciones anteriores la mercancía perderá su origen.

38

Términos Importantes en caso de que apliquen en la determinación de Origen de un Mercancía

Mercancías indirectas Todas aquellas que no están físicamente incorporadas a la mercancía, pero que fueron utilizados en la producción por ejemplo:

39

Acumulación En cuanto a las reglas accesorias la acumulación para este tratado, para que se dé el cumplimiento de los requisitos de origen, los productos o insumos originarios del territorio de algunas de las Parte que sean incorporados a una mercancía en el territorio de la otra Parte se consideraran como originarios del territorio de esta ultima Parte. La regla del Minimis Se va a considerar originaria si el valor de todos los productos que no son originarias y se utilizan en la producción no excede el 7%. Mercancías fungibles Son mercancías intercambiables para los efectos comerciales en donde sus propiedades son idénticas y no se puede diferencia una de otra por simple vista.

41

“ Un cambio a ketchup de la subpartida 2103

“ Un cambio a ketchup de la subpartida desde cualquier otra partida” Regla dentro de un contingente “Un cambio a las demás salsas de tomate de la subpartida desde cualquier otra partida”

42

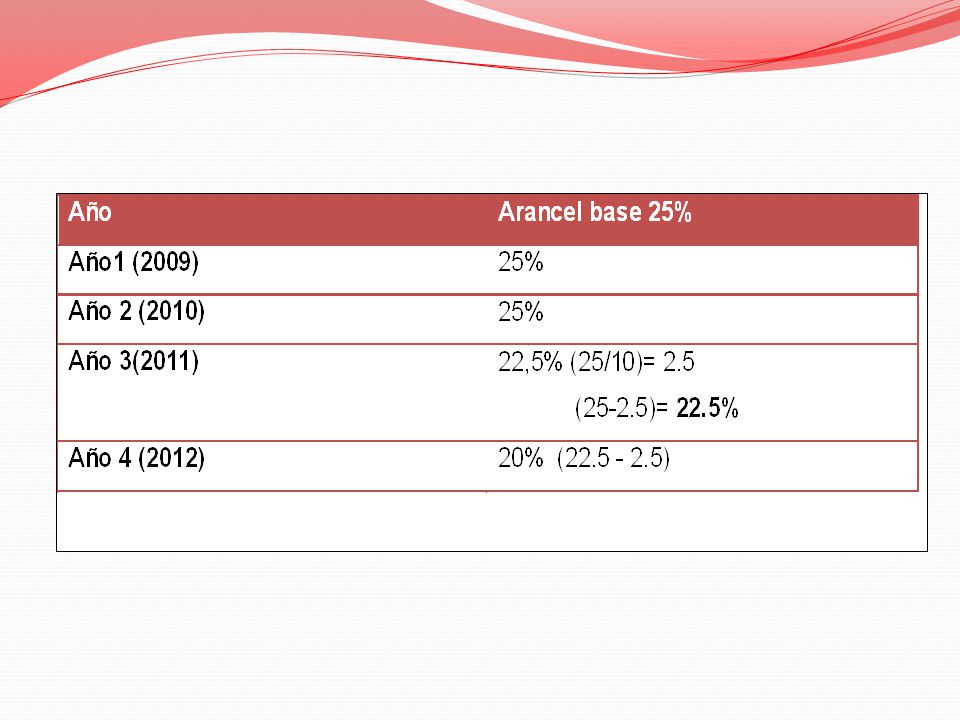

Desgravación La cual aplica sobre las mercancías originarias las cuales mantendrán un arancel base para los años 1 y 2. Y a partir del año 3 los aranceles van a ser eliminados en 10 etapas anuales iguales. La mercancía queda libre de arancel a partir del primero de enero del año 12. Tomando en cuenta que el TLC con Panamá entro en vigencia el 24 de noviembre del 2008 debemos aplicar la siguiente desgravación para saber que arancel estamos pagando actualmente:

44

Términos Importantes en caso de que apliquen en la determinación de Origen de un Mercancía

Materiales indirectos Se considerarán como originarios independientemente de su lugar de elaboración y el valor de esos materiales serán los costos de los mismos que se reporten en los registros contables de quien produce la mercancía. Acumulación Se podrá acumular origen con mercancías originarias de países de los cuales se encuentre en vigencia el Tratado. Aquellos materiales originarios del territorio de una Parte, incorporados a una mercancía en territorio de otra Parte, serán considerados originarios del territorio de esta última.

45

Regla del minimis No sobrepasan el 10% del valor de la mercancía. Mercancías fungibles Poseen propiedades idénticas y que no es posible diferenciar una de la otra, por simple examen visual.

46

Transbordo Una mercancía originaria no perderá el origen cuando se exporte de una Parte a la otra Parte y durante su transporte pase por territorio de cualquier otro país que sea Parte o no Parte, siempre que: El tránsito esté justificado por razones geográficas. No haya sido nacionalizada. Durante su transporte y depósito no sea transformada o sometida a operaciones diferentes a las que asegurar la conservación.

48

TLE CR- México “Un cambio a la subpartida de cualquier otro capítulo, siempre que el contenido regional de la salsa no sea inferior al 40% de su costo neto. Para el cálculo de este contenido regional y solo durante el primer año de vigencia del tratado se podrá considerar el costo del envase.”

49

Calculo del valor de contenido regional Para el cálculo del valor de contenido regional con base al método de costo neto se debe aplicar la siguiente fórmula: VCR=(CN-VMN)/CN) ×100 VCR= ( )/0.16) ×100 VCR= 81.25%

/CN) ×100 VCR= ( )/0.16) ×100. VCR= 81.25%")

50

Para el TLC CR- México se aplica una categoría desgravación B, la cual aplica sobre las mercancías originarias, en donde la desgravación se realizara eliminando en 5 etapas anuales iguales a partir del 1 de enero de Y las mercancías quedaran libres de arancel a partir de enero de Por lo que tenemos actualmente un arancel preferencial de 0, entrando libre de aranceles.

51

Transbordo y expedición directa No se va a considerar como originario un bien cuando después de ser un bien originario sufre un proceso ulterior y es objeto de alguna operación no permitida que se realice fuera de los territorios de las Partes. El bien no pierde su origen cuando se realice un tránsito por el territorio de los países no Partes Tránsito justificado por razones geográficas. No se destinen al comercio en el país de tránsito . No se sometan a operaciones diferentes del empaque, embalaje y aquellas que aseguren la conservación

52

Términos Importantes en caso de que apliquen en la determinación de Origen de un Mercancía

Materiales indirectos Se considerarán como originarios, sin tomar en cuenta el lugar de su producción y el valor de esos materiales será el costo que se reporte en los registros contables del productor del bien Acumulación Se permite que un exportador o productor pueda acumular la producción con bienes incorporados al producto final del territorio de algunas de las Partes, y la producción de los bienes se considerara como se fuera realizada por el exportador p productor, pero esos bienes deben ser bienes originarios de las Partes Regla del minimis No excedan el 7% del valor de transacción.

54

TLC CR- China “Un cambio a la subpartida de cualquier otro capítulo “ Desgravación Indica que los aranceles sobre la mercancía originaria serán eliminados en 5 etapas anuales iguales, comenzando en la fecha de entrada en vigencia de este tratado y dichas mercancías quedaran libres de arancel a partir del 1 de enero del año 5. Por lo tanto para este tratado se aplica un arancel base del 15%, puesto que el TLC entro en vigencia el 1 de agosto del 2011 no tendríamos ninguna reducción del arancel puesto que no ha cumplido el primer año de vigencia.

55

Envío Directo Cuando las mercancías originarias de las Partes solicitan un trato arancelario preferencial deben ser enviadas de forma directa entre las Partes Cuando el transporte de estas implique un transito en países no Partes las mercancías deben cumplir con: Transito justificado por razones geográficas La mercancías no son para comercio o consumo No sean objeto de ningún tipo de operación Cuando estas deban ser almacenadas temporalmente no pueden exceder los 3 meses a partir de la fecha de entrada.

56

Términos Importantes en caso de que apliquen en la determinación de Origen de un Mercancía

Acumulación En el momento que las mercancías o materiales que son originarios de una Parte se incorporen a una mercancía del territorio de la otra Parte se consideraran como originarias del último territorio. Regla del Minimis No sobre pasen el 10% del valor FOB de la mercancía. Mercancías fungibles Se distinguirá por: Separación física de las mercancías fungibles. Método de manejo de inventario

57

Video

58

Muchas gracias por su atención

Presentaciones similares