Descargar la presentación

La descarga está en progreso. Por favor, espere

1

GASTOS PAGADOS POR ANTICIPADO

UNIVERSIDAD DE EL SALVADOR FACULTAD DE CIENCIAS ECONMICAS ESCUELA DE CONTADURIA PUBLICA INTEGRANTES: RONALD ORELLANA MARISOL ALVARADO KAREN CASOVERDE LIZETH BARRERA YOLANDA GONZALEZ JOCELINE MARTINEZ GASTOS PAGADOS POR ANTICIPADO CONTABILIDAD FINACIERA II CATEDRATICO: JAVIER MIRANDA

2

¿QUÉ SON LOS GASTOS PAGADOS POR ANTICIPADO?

SON EROGACIONES QUE SE REALIZAN O DESEMBOLSAN ANTES DE CONSUMIRSE LOS BIENES O RECIBIRSE LOS SERVICIOS

3

BIENES SERVICIOS PAPELERÍA Y ARTÍCULOS DE OFICINA.

MATERIAL DE APOYO DE VENTAS (LITERATURAS, FOLLETOS Y MUESTRAS). MATERIAL PUBLICITARIO SERVICIOS PUBLICIDAD RENTAS DE INMUEBLES, INSTALACIONES O EQUIPOS. PRIMAS DE SEGUROS Y FIANZAS REGALÍAS

. MATERIAL PUBLICITARIO. SERVICIOS. PUBLICIDAD. RENTAS DE INMUEBLES, INSTALACIONES O EQUIPOS. PRIMAS DE SEGUROS Y FIANZAS. REGALÍAS.")

4

NORMAS DE VALUACIÓN

5

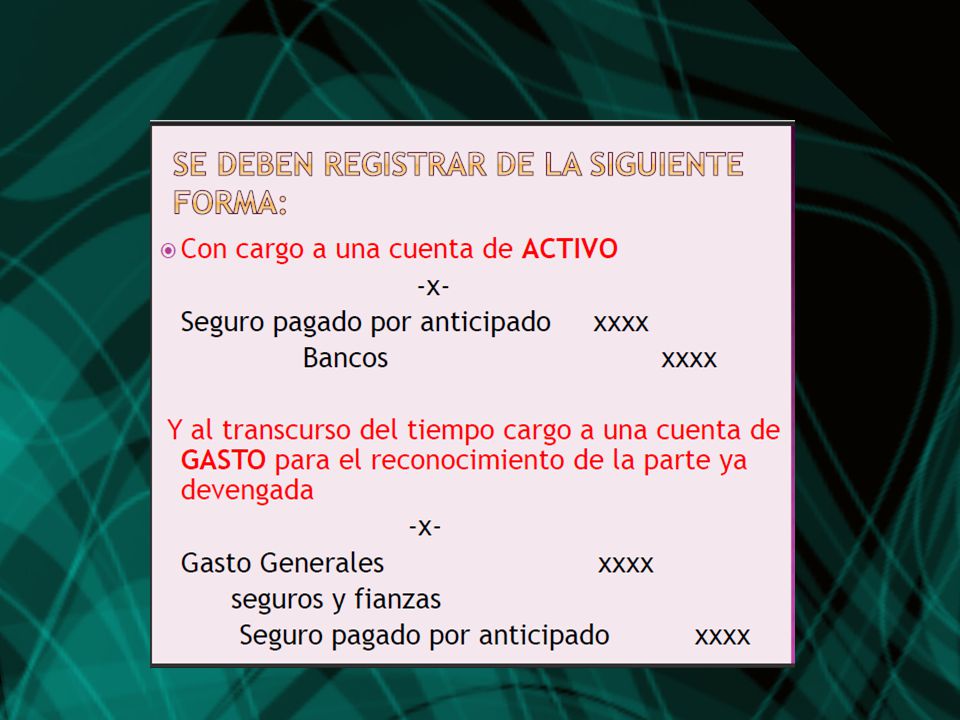

PAGOS ANTICIPADOS POR SERVICIOS A RECIBIR

RECONOCIMIENTO INICIAL RECONOCIMIENTO POSTERIOR Los pagos efectuados por servicios que se van a recibir deben reconocerse inicialmente al monto de efectivo o equivalentes pagados. Al momento de recibir el servicio relativo al pago anticipado, la entidad debe reconocer el importe devengado afectando los resultados del periodo o como parte de algún otro activo, según proceda. por ejemplo: en el caso de los seguros, éstos se pagan por anticipado ya que el propósito del seguro es comprar protección proactiva en caso de que algún percance ocurra y conforme vaya pasando el periodo de cobertura , debe aplicarse a resultados el importe del pago anticipado.

6

PAGOS ANTICIPADOS POR ACTIVOS QUE A RECIBIR

RECONOCIMIENTO INICIAL RECONOCIMIENTO POSTERIOR Los pagos efectuados por activos que se van a recibir deben reconocerse inicialmente al monto de efectivo o equivalentes pagados formando parte del rubro de pagos anticipados , salvo que el proveedor haya transferido a la entidad los beneficios y riesgos inherentes al activo que está por recibirse, en cuyo caso debe atenderse a lo establecido por las NIF relativas a inventarios, inmuebles, maquinaria y equipo o activos intangibles, según corresponda. Cuando la entidad reciba los bienes, debe reclasificar el monto reconocido inicialmente en el rubro de pagos anticipados al rubro de activo correspondiente.

8

normas DE PRESENTACIÓN

Los pagos anticipados por bienes y servicios deben presentarse como el último rubro de activo circulante cuando el periodo en el cual se espera obtener sus beneficios económicos futuros es igual o menor a un año o al ciclo normal de operaciones de la entidad. Aquellos pagos anticipados por bienes y servicios por los cuales se espere obtener beneficios económicos futuros en periodos superiores a un año o al ciclo normal de operaciones de la entidad deben presentarse como parte del activo no circulante.

9

Normas de revelación La entidad debe revelar en notas a los estados financieros la siguiente información sobre pagos anticipados y otros activos: a) su desglose cuando existan partidas relevantes; y b) las políticas que utiliza para su reconocimiento contable.

su desglose cuando existan partidas relevantes; y. b) las políticas que utiliza para su reconocimiento contable.")

10

Pagos anticipados Son activos derivados de pagos efectuados en efectivo o equivalentes con la finalidad de asegurar el abastecimiento de bienes Actualización: Cómo hacer una encuesta Pagos anticipados Para la interrogación a las personas, la encuesta suele hacer uso del cuestionario, el cual consiste en una lista de preguntas, las cuales se les hacen a las personas a encuestar con el fin de obtener la información requerida. La encuesta es una técnica de investigación que consiste en una interrogación verbal o escrita que se le realiza a las personas con el fin de obtener determinada información necesaria para una investigación. Para entender mejor el concepto de encuesta, veamos a continuación los pasos necesarios para elaborar una: 1. Determinar los objetivos de la encuesta En primer lugar debemos determinar los objetivos de nuestra encuesta, es decir, las razones por las cuales vamos a hacer la encuesta; por ejemplo, podríamos realizar una encuesta para: hallar la solución o la causa de un problema. evaluar la viabilizad de lanzar un nuevo producto al mercado. evaluar la factibilidad de la creación de un nuevo negocio. hallar una oportunidad de negocio. 2. Determinar la información requerida conocer las preferencias y gustos de los consumidores. Por ejemplo, si nuestro objetivo es evaluar la factibilidad del lanzamiento de un nuevo producto, la información que podríamos recabar podría ser la referente a los gustos o preferencias del consumidor respecto al tipo de producto, o la referente a la posible aceptación del nuevo producto. Una vez que hemos determinado los objetivos de nuestra encuesta, debemos determinar cuál será la información que vamos a recabar, la cual nos permita cumplir con dichos objetivos. 3. Diseño del cuestionario Por ejemplo, si deseamos recabar información sobre los gustos o preferencias de los consumidores con respecto a un determinado producto (por ejemplo, una prenda de jean), una de las preguntas del cuestionario podría ser: El diseño del cuestionario consiste en formular las preguntas adecuadas, las cuales nos permitan obtener la información requerida. ¿Cuál de los siguientes acabados prefiere en un jean? piedras de colores cierres en los bolsillos bordados otros estampados O, si la información que necesitamos recabar trata sobre la posible aceptación de un nuevo producto (por ejemplo, una marca de jean), una de las preguntas podría ser: ¿Estaría dispuesto a probar una nueva marca de jeans? sí Lo usual en un cuestionario es que éste nos permita obtener diferentes tipos de información, por lo que éste suele incluir diferentes tipos de preguntas, por ejemplo, si nuestro objetivo de encuesta es conocer nuestro público objetivo, nuestro cuestionario podría incluir preguntas que nos ayuden a conocer sus gustos o preferencias, sus hábitos de consumo, sus gastos promedio, etc. no sabe / no opina no Algo que resaltar es que al momento de diseñar las preguntas del cuestionario, éstas pueden ser cerradas o abiertas. Las preguntas cerradas son preguntas en donde los encuestados sólo pueden escoger determinadas alternativas, por ejemplo: ¿Qué color prefiere? blanco rojo ¿Le gusta el color rojo? azul Mientras que las preguntas abiertas permiten que el encuestado conteste las preguntas con sus propias palabras, por ejemplo: no lo sé ¿Cuál es su color favorito? ¿Por qué prefiere el color elegido? ____________

, una de las preguntas del cuestionario podría ser: El diseño del cuestionario consiste en formular las preguntas adecuadas, las cuales nos permitan obtener la información requerida. ¿Cuál de los siguientes acabados prefiere en un jean piedras de colores. cierres en los bolsillos. bordados. otros. estampados. O, si la información que necesitamos recabar trata sobre la posible aceptación de un nuevo producto (por ejemplo, una marca de jean), una de las preguntas podría ser: ¿Estaría dispuesto a probar una nueva marca de jeans sí. Lo usual en un cuestionario es que éste nos permita obtener diferentes tipos de información, por lo que éste suele incluir diferentes tipos de preguntas, por ejemplo, si nuestro objetivo de encuesta es conocer nuestro público objetivo, nuestro cuestionario podría incluir preguntas que nos ayuden a conocer sus gustos o preferencias, sus hábitos de consumo, sus gastos promedio, etc. no sabe / no opina. no. Algo que resaltar es que al momento de diseñar las preguntas del cuestionario, éstas pueden ser cerradas o abiertas. Las preguntas cerradas son preguntas en donde los encuestados sólo pueden escoger determinadas alternativas, por ejemplo: ¿Qué color prefiere blanco. rojo. ¿Le gusta el color rojo azul. Mientras que las preguntas abiertas permiten que el encuestado conteste las preguntas con sus propias palabras, por ejemplo: no lo sé. ¿Cuál es su color favorito ¿Por qué prefiere el color elegido ____________.")

11

clasificación Se clasifican en dos grupos

Bienes que se van a adquirir en periodos posteriores al pago anticipado servicios u otros beneficios que se recibirán en periodos posteriores al pago

12

Registros,auxiliares,informes

Para lograr una adecuada información sobre los pagos anticipados es conveniente que en cada concepto involucrado se lleve cuenta de control particular con las subcuentas que sean necesarias

13

La Sociedad XYZ S.A de C.V. paga la publicidad de un producto que será lanzado al mercado dentro de 6 meses, el valor pagado asciende a $18,000. Se considera un gasto pagado por anticipado porque el producto que se va a publicitar aun no esta en el mercado, es decir no esta generando ingresos.

14

La Sociedad XYZ S.A de C.V. paga la publicidad correspondiente al mes de enero de un producto que ya se encuentra en el mercado, el valor pagado asciende a $3,000. No se considera gasto por anticipado cuando el producto que se publicita ya esta en el mercado y por lo tanto ya esta generando ingresos, esta erogación se considera como un gasto de venta y corresponde solo al mes en curso.

15

La Sociedad XYZ S.A de C.V. adquiere papelería y útiles a un costo de $12,000, valor que se paga al contado con cheque. Se estima que dicha papelería se consumirá en 12 meses y será para áreas administrativas de la empresa. Se considera gasto pagado por anticipado porque la papelería que se adquiere no se utilizara de una sola vez además se puede considerar un valor importante para la empresa.

16

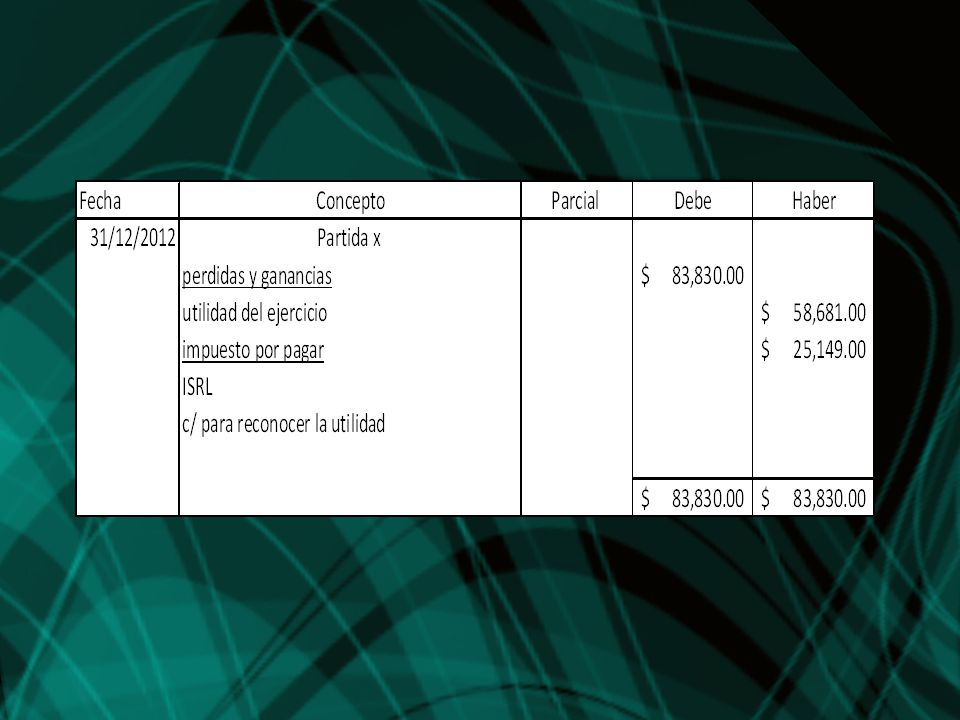

Anticipo a cuenta del impuesto sobre la renta

Saldo anticipo a pago a cuenta enero a noviembre Ventas netas del mes de diciembre Pago a cuenta Utilidades antes del impuesto Impuesto sobre la renta $10,000 $55,000 $962.50 $83,830 $25,149 $55,000* 1.75%= $962.50 $83,830*30% = $25.149

17

Reconocimiento del anticipo a cuenta del ISLR

19

Liquidar el pago a cuenta ISRL

20

Alquiler o arrendamiento.

21

EJEMPLO: El 01/07/2012 la sociedad Caminantes S. A. de C. V

EJEMPLO: El 01/07/2012 la sociedad Caminantes S.A. de C.V. paga en concepto de alquiler del local para ventas la cantidad de $2000 mas IVA por 6 meses. Se pide: Hacer el registro correspondiente y el registro al cierre. DETALLE PARCIAL DEBE HABER Pagos anticipados $2000 Alquileres IVA-Crédito Fiscal $260 Efectivo y equivalentes $2260 Bancos c/ para reconocer el pago anticipado del alquiler del total al 01/07/2012 TOTAL

22

c/ para reconocer el devengo al 31/12/2012 TOTAL

Alquiler $2000 07 08 09 10 11 12 meses DETALLE PARCIAL DEBE HABER Gasto de venta $2000 Alquileres Pagos anticipados c/ para reconocer el devengo al 31/12/2012 TOTAL

23

La Sociedad XYZ S.A de C.V. paga el alquiler por 6 meses de un local que utilizara para vender sus productos, el pago asciende a $ 24,000. Los arrendamientos se consideran una prestación de servicios por lo tanto generan IVA a excepción de los subarrendamientos o cesión del uso o goce temporal de inmuebles destinados a viviendas para la habitación.

24

La Sociedad XYZ S.A de C.V. adquiere un seguro contra daños pagando una prima de $12,000 la póliza tiene vigencia de un año. Los seguros contra daños se consideran una prestación de servicios por lo tanto generan IVA a excepción de los seguros de personas en lo que se refiere al pago de las primas y los reaseguros en general.

25

Para reconocer la amortización del gasto pagado por anticipado correspondiente al mes de enero, se debe conocer cuanto del gasto pagado por anticipado se ha consumido, esto se logra llevando un control muy estricto sobre los saldos que componen las partidas de gastos pagados por anticipado, para el caso y por ser sumamente sencillo el ejemplo que se presenta, se muestra a continuación los cálculos respectivos:

26

La publicidad que se paga de forma anticipada no se amortiza porque no esta generando ingresos la venta del producto, cuando el producto sea lanzado al mercado se espera que existan ingresos que se puedan confrontar con este gasto, por lo que se debe reconocer el gasto cuando el producto que se publicita sea lanzado al mercado. La partida contable relacionada con el reconocimiento de la amortización correspondiente al mes de enero es el siguiente:

Presentaciones similares