Descargar la presentación

La descarga está en progreso. Por favor, espere

1

DERECHO TRIBUTARIO Docente: Ing. Diego Jácome Quelal PUCESI

2

1. INTRODUCCION DEL DERECHO TRIBUTARIO Y LAS OBLIGACIONES TRIBUTARIAS

UNIDAD PRIMERA 1. INTRODUCCION DEL DERECHO TRIBUTARIO Y LAS OBLIGACIONES TRIBUTARIAS RESULTADO DE APRENDIZAJE Analizar la importancia que tienen los tributos para nuestro país desde el estudio técnico del Código Tributario y su ley

3

1.1 ECONOMIA.- Ciencia que estudia la eficiencia de la administración de los recursos con el fin de alcanzar metas. 1.2 ECONOMIA ESTATAL Bajo la misma premisa trata de resolver problemática de la comunidad de manera general, con el fin de lograr el buen vivir y crear condiciones adecuadas para los ciudadanos. 1.3 PROCEDIMIENTOS DERIVADOS: son dependientes la una de la otra La determinación de los objetivos que se quieren alcanzar. La elección de los instrumentos que se utilizarán para conseguir los objetivos determinados.

4

1.4 Lo que solicita la Constitución del Estado

Art La política económica tendrá los siguientes objetivos: Asegurar un adecuada distribución del ingreso y de la riqueza nacional. Incentivar la producción nacional, la productividad y competitividad sistémicas, la acumulación del conocimiento científico y tecnológico, la inserción estratégica en la economía mundial y las actividades productivas complementarias en la integración regional. Asegurar la soberanía alimentaria energética. Promocionar la incorporación del valor agregado con máxima eficiencia, dentro de los límites biofísicos de la naturaleza y el respeto a la vida y a las culturas.

5

1.4 Lo que solicita la Constitución del Estado

5. Lograr un desarrollo equilibrado del territorio nacional, la integración entre regiones, en el campo, entre el campo y la ciudad, en lo económico, social y cultural. 6. Impulsar el pleno empleo y valorar todas las formas de trabajo, con respeto a los derechos laborales. 7. Mantener la estabilidad económica, entendida como el máximo nivel de producción y empleo sostenibles en el tiempo. 8. Propiciar el intercambio justo y complementario de bienes y servicios en mercados transparentes y eficientes. 9. Impulsar un consumo social y ambientalmente responsable.

6

1.5 Retos de la Política Económica

La política económica del Estado ecuatoriano tiene tres objetivos que responden a los principios de eficiencia, equidad, sustentabilidad y calidad: Desarrollo económico Es la evolución progresiva de una economía hacia mejores niveles de vida. La organización y el funcionamiento de la política económica deben asegurar a los habitantes una vida digna e iguales derechos y oportunidades para acceder al trabajo, a los bienes y servicios y a la propiedad de los medios de producción, lo cual incidirá en el mejoramiento de su calidad de vida.

7

1.5 RETOS DE LA POLÍTICA ECONÓMICA

Estabilidad económica Es el sostenimiento o el incremento de los niveles de empleo, el mantenimiento estable de los precios de los bienes y servicios y el equilibrio de la balanza de pagos. Eficiencia distributiva Es lograr la equidad en la distribución del ingreso público entre unidades territoriales y unidades familiares, es decir, administrar adecuadamente el ingreso fiscal para devolverlo equitativamente a la colectividad, en obras y servicios de calidad que beneficien a todos.

8

1.6 INSTRUMENTOS DE ACCIÓN

Un instrumento es aquello que sirve de medio para hacer algo o conseguir un fin; los mecanismos de los que se sirve la política económica para la consecución del desarrollo, la estabilidad y la eficiencia distributiva son: 1.6.1 Una política monetaria Es un conjunto de medidas diseñadas para controlar y regular el sistema financiero, la banca y el sistema monetario, con el fin de conseguir la estabilidad del valor del dinero, evitar una balanza de pagos adversa y garantizar la liquidez.

9

1.6 INSTRUMENTOS DE ACCIÓN

1.6.2 Una política fiscal Es un conjunto de medidas diseñadas para recaudar los ingresos necesarios para el funcionamiento del Estado y dar cumplimiento a su fin social. La política fiscal tiene dos componentes: el gasto público y los ingresos públicos, ambos forman el presupuesto general del Estado, que es programado por cada gobierno. El propósito de la política fiscal es dar estabilidad al sistema económico mediante su planificación y programación. Se produce un cambio en la política fiscal cuando el gobierno altera sus programas de gasto o de ingreso. La tributación es parte de la política fiscal como un componente de los ingresos públicos.

10

1.7. PRESUPUESTO Un presupuesto es el cómputo anticipado de los egresos y las rentas de una entidad o una persona; en él se determina la cantidad necesaria de dinero para hacer frente a los gastos futuros, tomando en cuenta aquello de lo que se dispone como recurso. FLEXIBILIDAD

11

1.7.1 PRESUPUESTO GENERAL DEL ESTADO

El Presupuesto Público es el instrumento que mejor traduce las políticas y los compromisos gubernamentales, y comprende tomar decisiones importantes para saber cómo se obtendrán los recursos y en qué serán gastados. Mediante el presupuesto, que siempre tiene límites y restricciones, el Gobierno financia los planes de acción, programas y proyectos enfocados a resolver los problemas nacionales. Esto exige un mayor control y transparencia de las finanzas públicas, la provisión de servicios a la sociedad y la definición de prioridades para atender problemas estructurales, como la pobreza e inequidad.

12

PGE 1.7.2 COMPOSICIÓN DEL PGE FLEXIBILIDAD INGRESOS PUBLICOS

GASTOS PUBLICOS PGE FLEXIBILIDAD

13

1.7.2.1 INGRESOS PUBLICOS FUENTE DE INGRESOS DESCRIPCION EJEMPLO

Ingresos Petroleros Venta del petróleo y derivados en nuestro país o internacionalmente Venta Gasolina, diesel, gas, etc Ingresos Patrimoniales Usufructo de los bienes o pertenencias estatales Arriendos de edificios, comodatos, de edificios o terrenos estatales Ingresos empresariales Es cuando el Estado presta un servicio o un trabajo para el ciudadano o PJ. Se traduce en Tasas Obtener una cédula de identidad, pasaporte, partida de matrimonio, matrícula, etc. Ingresos tributarios Mediante la recaudación de impuestos Impuesto a la renta, IVA, ICE, etc. Ingresos Gratuitos Cuan do el Estado recibe sin esperar una retribución Donaciones del extranjero, ayuda internacional Ingresos por sanciones Recaudaciones por infracciones, faltas reglamentarias, contravenciones, etc. Multas de tránsito, multas por retraso de pagos de impuestos, tasas, etc. Ingresos por prestamos Cuando el Estado presta dinero y cobra intereses Prestamos del BNF, IESS, etc. Ingresos por emisiones monetarias Emisión de papeles fiduciarios o demás títulos de valor que administra el Estado Venta o concesión de bonos del estado, notas de crédito, etc.

14

1.7.2.2 GASTOS PUBLICOS TIPO DE GASTO DESCRIPCION EJEMPLO

Gasto Corriente Es el principal rubro de egreso programable para el funcionamiento de las entidades del estado. Pago de remuneraciones de los funcionarios públicos, pago de servicios básicos, logísticos, administrativos, etc. Gasto de Capital Son las inversiones en obras públicas físicas de construcción en infraestructura, readecuaciones Construcción de puentes, carreteras, escuelas, hospitales, etc. Pago de la Deuda Pagos por concepto de amortizaciones para pagos de intereses de capital que el estado ha recibido en calidad de préstamo Pago deuda Externa

15

1.8 RESULTADO FISCAL Todo presupuesto tiene que ser evaluado mediante un balance, una confrontación entre el dinero activo y el dinero pasivo, que determina el estado de la economía o el negocio. En el caso del presupuesto general del Estado, este análisis arroja el resultado fiscal en el que son posibles tres escenarios: Superávit: cuando los ingresos son mayores que los gastos. Déficit: cuando los gastos son mayores que los ingresos. Equilibrio: cuando los ingresos y los gastos son iguales. La política fiscal debe siempre orientarse a un equilibrio, en el que los gastos se limiten al nivel de ingresos.

16

1.9 CONSIDERACIONES IMPORTANTES

Los ingresos del Estado deben servir para financiar la satisfacción de las necesidades de la población. El endeudamiento se ha dado porque los ingresos propios del Estado no fueron suficientes para cubrir el gasto público. No se debe financiar el gasto corriente mediante el endeudamiento público.

17

EJERCICIO – TALLER DE CLASE

DISTRIBUTIVO DEL PRESUPUESTO

18

TAREA 1 Investigar cual fue el PGE para el ejercicio económico inmediato anterior, y revisar el porcentaje con el que aporto la recaudación de impuestos para la conformación de los ingresos totales, con el fin de determinar su participación. Hacer un breve análisis Presentar mediante gráficas

19

1.10 FINALIDADES DE LA POLÍTICA TRIBUTARIA

Siendo parte de la política Fiscal del Estado, la tributación se enfoca en la producción de ingresos para en Presupuesto General del Estado. Cargas económicas que los ciudadanos deben incurrir para contribuir a favor de su país. Se considera la capacidad contributiva del pueblo.

20

1.11 PRINCIPIOS FUNDAMENTALES DE LA TEORIA TRIBUTARIA

De cada uno de los principios que guían la teoría de la tributación surgen importantes características que debe reunir una política tributaria. A continuación se enumeran los principios y las características que cada uno aporta a la política fiscal.

21

1.11.1 PRINCIPIO DE SUFICIENCIA

Hace referencia a la capacidad del sistema tributario de recaudar una cantidad de recursos adecuada o suficiente para solventar el gasto del Estado. Una política tributaria que cumple con este principio debe tener, además, como características: • Generalidad de los tributos, es decir, que sean para todos. • Determinación justa de las exenciones, es decir, de quienes no pagan ciertos tributos. • Amplitud de las bases económicas y de los sujetos alcanzados por los tributos.

22

PRINCIPIO DE EQUIDAD Hace referencia a que la distribución de la carga tributaria debe estar en correspondencia y proporción con la capacidad contributiva de cada sujeto de tributación o contribuyente. Una política tributaria que cumple con este principio tiene como características: Imposiciones graduadas de acuerdo con las manifestaciones de bienestar económico del contribuyente. Creación de categorías o clasificaciones de contribuyentes. Reconocimiento de que igualdad jurídica no significa indiferenciación tributaria.

23

1.11.3 PRINCIPIO DE NEUTRALIDAD

Hace referencia a que la aplicación de los tributos no debe alterar el comportamiento económico de los contribuyentes, a la necesidad de atenuar el peso de consideraciones de materia tributaria en las decisiones de los agentes económicos. Una política tributaria que cumple con este principio tiene como características: Poca interferencia de la tributación en el funcionamiento del mercado. Evita que se generen distorsiones en la asignación de recursos para las actividades económicas de la población debido a la presencia de los tributos.

24

1.11.4 PRINCIPIO DE SIMPLICIDAD

Hace referencia a que el sistema tributario debe contar con una estructura técnica que le sea funcional, que imponga solamente los tributos que capten el volumen de recursos que justifique su implantación y sobre bases o sectores económicos que tengan una efectiva capacidad contributiva. Una política tributaria que cumple con este principio tiene como características: Costos no elevados y justificados de cumplimiento por parte de los contribuyentes y de control por parte de la administración tributaria. Transparencia en la administración tributaria. Conocimiento de los contribuyentes sobre las obligaciones tributarias.

25

IMPORTANTE !! Los tributos eran pagados en especies o en trabajo personal público, periódico y rotativo, al que se denominaba mita. El tiempo de la mita era variable y podía extenderse por varios años. De este servicio, obligatorio entre los 18 y los 50 años, estaban exentos los artistas y los artesanos. El sistema de la mita era utilizado para hacer trabajos en las minas, en el empedramiento de calles, en la excavación y la limpieza de canales, en la construcción de caminos y puentes, en la edificación de palacios y templos, en el transporte de bienes y en el levantamiento de silos. También para los mayas, aunque tenían una aproximación al dinero que era el grano del cacao, el tributo se pagaba en forma de trabajo gratuito. La construcción de edificios públicos representaba un tipo de pago. Muchas personas en la sociedad maya, estaban exentas de pagar tributo: la nobleza, el sacerdocio y los funcionarios civiles y militares, que vivían de lo que pagaban los hombres de condición social inferior, además de que las ciudades pequeñas pagaban tributos a las ciudades estado mayores.

26

TAREA 2 Realizar un análisis comparativo de los principios tributarios descritos en la Constitución del Estado (art. 300), relacionándoles con los principios que constan en el Código Tributario (art. 5) , con el fin de revisar sus concordancias y semejanzas

, relacionándoles con los principios que constan en el Código Tributario (art. 5) , con el fin de revisar sus concordancias y semejanzas.")

27

1.12. TRIBUTOS Los tributos son prestaciones en dinero, bienes o servicios, determinados por la Ley, que el Estado recibe como ingresos en función de la capacidad económica y contributiva del pueblo, los cuáles están encaminados a financiar los servicios públicos y otros propósitos de interés general.

28

1.12.1 CLASIFICACION DE LOS TRIBUTOS

El Tributo se clasifica en: IMPUESTOS TASAS CONTRIBUCIONES ESPECIALES

29

IMPUESTOS Son contribuciones que se pagan por vivir en sociedad, no constituyen una obligación contraída como pago de un bien o un servicio recibido, aunque su recaudación pueda financiar determinados bienes o servicios para la comunidad. Los impuestos podrían ser considerados como los tributos de mayor importancia en cuanto a su potencial recaudatorio y a diferencia de los otros tipos de tributos se apoyan en el principio de equidad o diferenciación de la capacidad contributiva. Ejemplo: Impuesto a la Renta, Impuesto Predial, Impuesto al Valor Agregado

30

TASAS Son tributos exigibles por la prestación directa de un servicio individualizado al contribuyente por parte del Estado, esta prestación puede ser efectiva o potencial en cuanto a que si el servicio está a disposición, el no uso no exime su pago. Las tasas se diferencian de los precios por ser de carácter obligatorio por mandato de la Ley. Ejemplo: Pago de cédula, pasaporte, licencia de conducir

31

1.12.1.3 CONTRIBUCIONES ESPECIALES O DE MEJORAS

Son pagos a realizar por el beneficio obtenido por una obra pública u otra prestación social estatal individualizada, cuyo destino es la financiación de ésta. Ejemplo: Planes de adoquinado, proyectos de agua potable zonales

32

video 1 PARA QUE SIRVEN LOS IMPUESTOS????

33

1.13. LA OBLIGACION TRIBUTARIA

El Código Tributario en forma expresa define a la obligación tributaria como “el vínculo jurídico personal, existente entre el Estado o las entidades acreedoras de tributos y los contribuyentes o responsables de aquellos, en virtud del cual debe satisfacerse una prestación en dinero, especies o servicios apreciables en dinero, al verificarse el hecho generador previsto por la Ley.” (Art. 15 CTributario).

.")

34

1.14 ELEMENTOS DE LA OBLIGACION TRIBUTARIA

LA LEY EL HECHO GENERADOR SUJETOS

35

LA LEY Con la cual ara establecer, modificar o extinguir un tributo, el Estado tiene la potestad exclusiva de emitir leyes; todo tributo se determina a través de leyes, no hay tributo sin ley. Las leyes tributarias tienen como objetivo financiar al Estado ecuatoriano. Estos fondos serán destinados a la producción y el desarrollo social procurando siempre la adecuada distribución de la riqueza. Las leyes tributarias determinarán los bienes o servicios gravados con impuestos, los sujetos activo y pasivo que intervienen en la tributación, la cuantía del tributo y la forma de establecerla, las exenciones, las deducciones y los reclamos o recursos que deban concederse.

36

HECHO GENERADOR El Código Tributario define como hecho generador “al presupuesto establecido por la ley para configurar cada tributo”. Es, por tanto, el requisito legal, hipotético y condicionante, cuya configuración práctica, en cierto tiempo y lugar y con respecto a determinadas personas, produce el efecto de que el sujeto activo tenga derecho a exigir al sujeto pasivo el pago de un tributo

37

1.14.2.1 ELEMENTOS DEL HECHO GENERADOR

El hecho generador debe estar previsto en la ley en forma detallada, y para ello son indispensables cuatro elementos: 1.- Elemento material u objetivo: es la descripción material del hecho, 2.- Elemento personal: es la individualización del sujeto pasivo obligado a cumplir el tributo, 3.- Elemento espacial y temporal: se refiere al lugar y al tiempo en que nace la obligación tributaria;

38

1.14.2.1 ELEMENTOS DEL HECHO GENERADOR

4.- Monto del tributo: es el importe que el sujeto pasivo está obligado a pagar. El importe tributario puede ser de dos clases: a) Importe fijo: es aquel cuya cuantía está determinada en la norma, sin sujetarse a ningún porcentaje; ejemplo: tasa aeroportuaria. b) Importe variable: es aquel en el cual la cuantía no está especificada en la norma, sino que se deben tomar en cuenta otros elementos para traducir la obligación tributaria a cifras. Este a su vez puede ser de dos clases: Importe ad-valorem o sobre valor: aquí la base imponible es una magnitud numérica sobre la cual se aplica una alícuota o porcentaje y, como consecuencia de esta operación, se determina la obligación tributaria; por ejemplo, el impuesto a la renta; - Importe específico: cuando no solamente se toma en cuenta el valor monetario sino también se recurre a otros elementos, así, por ejemplo en el impuesto a los consumos especiales por los cigarrillos.

Importe fijo: es aquel cuya cuantía está determinada en la norma, sin sujetarse a ningún porcentaje; ejemplo: tasa aeroportuaria. b) Importe variable: es aquel en el cual la cuantía no está especificada en la norma, sino que se deben tomar en cuenta otros elementos para traducir la obligación tributaria a cifras. Este a su vez puede ser de dos clases: Importe ad-valorem o sobre valor: aquí la base imponible es una magnitud numérica sobre la cual se aplica una alícuota o porcentaje y, como consecuencia de esta operación, se determina la obligación tributaria; por ejemplo, el impuesto a la renta; - Importe específico: cuando no solamente se toma en cuenta el valor monetario sino también se recurre a otros elementos, así, por ejemplo en el impuesto a los consumos especiales por los cigarrillos.")

39

EJEMPLO – IMPUESTO A LA RENTA

Elemento material: percepción de una renta; Elemento personal: el sujeto pasivo que percibe efectivamente la renta, independientemente de su domicilio y de su nacionalidad; Elemento espacial: percepción de rentas de fuente ecuatoriana o, en ciertos casos, de ingresos provenientes del exterior; Elemento temporal: un ejercicio económico determinado, que va del primero de enero al treinta y uno de diciembre de cada año; Monto: el que resulte de la aplicación de la tarifa o porcentaje establecido en la ley a la base imponible del impuesto.

40

SUJETOS EL SUJETO ACTIVO es la contraparte del sujeto pasivo, el ente acreedor de los tributos, es el Estado, como gobierno nacional representado por el Servicio de Rentas Internas o como gobierno seccional —consejos provinciales, municipios y otros acreedores fiscales locales.

41

Video 2 CARLOS MARX CARRASCO RESPONDE A PROPUESTAS Y CRITICAS DE CANDIDATOS SOBRE IMPUESTOS

42

1.14.3 SUJETOS Se clasifica en dos:

EL SUJETO PASIVO es toda persona natural o jurídica a quien la Ley exige tributos, es en quien reside la obligación tributaria a quien se denomina CONTRIBUYENTE El sujeto pasivo puede ser contribuyente o responsable: Contribuyente es quien, según la Ley, debe soportar la carga tributaria al darse el hecho generador, es decir, cuando reúne las características establecidas en la legislación tributaria. Responsable es la persona natural o jurídica que, sin tener la calificación de contribuyente, debe cumplir las obligaciones atribuidas a este por disposición expresa de la Ley; como en el caso de los responsables por representación y por sucesión. También son responsables los representantes legales.

43

1.15. CLASIFICACION DE LOS CONTRIBUYENTES

Los contribuyentes se clasifican en: PERSONAS NATURALES Contribuyentes RISE Personas naturales No Obligas a llevar Contabilidad Personas Naturales Obligadas a llevar Contabilidad Contribuyentes Especiales PERSONAS JURIDICAS Instituciones Púlicas Sociedades con Fines de Lucro Sociedades privadas sin Fines de Lucro Sucesiones Indivisas

44

1.16. CARACTERISTICAS DE LOS CONTRIBUYENTES

No declaran IVA ni IR Pagan cuotas mensuales No son sujetos de retención Emiten Notas de Venta Registro de Ingresos y Egresos Contribuyentes RISE Presentación Mensual / Semestral del IVA Declaran mediante formularios en bases a sus registros. Agentes de Percepción de Impuestos Sujetos de Retención Emiten Facturas PN NO obligadas a llevar Contabilidad

45

1.16. CARACTERISTICAS DE LOS CONTRIBUYENTES

Presentación mensual de las declaraciones del IVA, Retenciones en la fuente del Impuesto a la Renta Presentan Anexos Agentes de Retención y Percepción de Impuestos Sujetos de Retención Emiten Facturas Llevan Contabilidad PN Obligadas a llevar Contabilidad Contribuyentes Especiales

46

IMPORTANTE !!!! Las personas naturales en general, a excepción de los RISE, presentarán el Impuesto a la Renta siempre y cuando sus Ingresos gravados superen en un ejercicio fiscal el monto establecido en la Fracción Básica para dicho impuesto.

47

1.16. CARACTERISTICAS DE LOS CONTRIBUYENTES

Presentación mensual de las declaraciones del IVA, Retenciones en la fuente del Impuesto a la Renta Presentan Anexos Agentes de Retención y Percepción de Impuestos NO son Sujetos de Retención No tienen la Obligación de emitir Facturas Llevan Contabilidad NO Tienen la obligación de presentar la Declaración del Impuesto a la Renta Instituciones Públicas Sujetos de Retención Emiten Facturas Presentan la declaración del Impuesto a la Renta Sociedades con fines de lucro y Sucesiones Indivisas

48

1.16. CARACTERISTICAS DE LOS CONTRIBUYENTES

Presentación mensual de las declaraciones del IVA, Retenciones en la fuente del Impuesto a la Renta Presentan Anexos Agentes de Retención y Percepción de Impuestos NO son Sujetos de Retención Emiten Facturas Llevan Contabilidad NO Tienen la obligación de presentar la Declaración del Impuesto a la Renta Sociedades sin fines de Lucro Sujetos de Retención únicamente de Impuesto a la Renta Presentan la declaración del Impuesto a la Renta Contribuyentes Especiales

49

Video 3 QUIENES SON LOS CONTRIBUYENTES ESPECIALES?

50

1.17. DEBERES FORMALES Art Deberes formales.- Son deberes formales de los contribuyentes o responsables: 1. Cuando lo exijan las leyes, ordenanzas, reglamentos o las disposiciones de la respectiva autoridad de la administración tributaria: a) Inscribirse en los registros pertinentes, proporcionando los datos necesarios relativos a su actividad; y, comunicar oportunamente los cambios que se operen; b) Solicitar los permisos previos que fueren del caso; c) Llevar los libros y registros contables relacionados con la correspondiente actividad económica, en idioma castellano; anotar, en moneda de curso legal, sus operaciones o transacciones y conservar tales libros y registros, mientras la obligación tributaria no esté prescrita; d) Presentar las declaraciones que correspondan; y, e) Cumplir con los deberes específicos que la respectiva ley tributaria establezca.

Inscribirse en los registros pertinentes, proporcionando los datos necesarios relativos a su actividad; y, comunicar oportunamente los cambios que se operen; b) Solicitar los permisos previos que fueren del caso; c) Llevar los libros y registros contables relacionados con la correspondiente actividad económica, en idioma castellano; anotar, en moneda de curso legal, sus operaciones o transacciones y conservar tales libros y registros, mientras la obligación tributaria no esté prescrita; d) Presentar las declaraciones que correspondan; y, e) Cumplir con los deberes específicos que la respectiva ley tributaria establezca.")

51

1.17. DEBERES FORMALES 2. Facilitar a los funcionarios autorizados las inspecciones o verificaciones, tendientes al control o a la determinación del tributo. 3. Exhibir a los funcionarios respectivos, las declaraciones, informes, libros y documentos relacionados con los hechos generadores de obligaciones tributarias y formular las aclaraciones que les fueren solicitadas. 4. Concurrir a las oficinas de la administración tributaria, cuando su presencia sea requerida por autoridad competente.

52

Video 4 DEBERES FORMALES DEL CONTRIBUYENTE

53

TAREA 3 Lectura , análisis y síntesis de la Ley del RUC

Lectura , análisis y síntesis del Reglamento del RUC Con la finalidad de que el estudiante comprenda y se familiarice con la siguiente unidad

54

REGISTRO UNICO DE CONTRIBUYENTES

UNIDAD SEGUNDA REGISTRO UNICO DE CONTRIBUYENTES RESULTADO DE APRENDIZAJE Realizar simulaciones de trámites relacionados con la inscripción, actualización y suspensión del Registro Único de Contribuyentes RUC, a partir del estudio de casos hipotéticos.

55

2.1 QUE ES EL REGISTRO UNICO DE CONTRIBUYENTES?

El Registro Único de Contribuyentes (RUC) es el punto de partida en el funcionamiento de la administración tributaria, es un instrumento que sirve para registrar e identificar a los sujetos pasivos: personas naturales y sociedades. El Registro Único de Contribuyentes permite a la administración tributaria configurar una base de datos en donde se encuentra la información necesaria sobre las personas naturales o sociedades que ejercen actividades económicas en el territorio ecuatoriano y son sujetos de imposición.

es el punto de partida en el funcionamiento de la administración tributaria, es un instrumento que sirve para registrar e identificar a los sujetos pasivos: personas naturales y sociedades. El Registro Único de Contribuyentes permite a la administración tributaria configurar una base de datos en donde se encuentra la información necesaria sobre las personas naturales o sociedades que ejercen actividades económicas en el territorio ecuatoriano y son sujetos de imposición.")

56

2.2 QUIENES NO ESTAN OBLIGADOS A OBTENER EL RUC

Personas naturales que únicamente se encuentren en Relación de dependencia. Personas que sean analfabetas Condominios y propiedades horizontales Los organismos internacionales con oficinas en el Ecuador; las embajadas, consulados y oficinas comerciales de los países con los cuales el Ecuador mantiene relaciones diplomáticas, consulares o comerciales, no están obligados a inscribirse en el Registro Único de Contribuyentes, pero podrán hacerlo si lo consideran conveniente.

57

Video 5 REGISTRO UNICO DE CONTRIBUYENTES (RUC)

")

58

2.3 VECTOR FISCAL El detalle de las obligaciones tributarias a las cuales está sujeto el contribuyente es una herramienta tributaria que se denomina VECTOR FISCAL El vector fiscal se determina al obtener el RUC en relación con las obligaciones tributarias que le corresponden a cada individuo por el tipo de contribuyente que es y la actividad económica que registra. Las obligaciones tributarias que componen un vector fiscal pueden ser: • Impuesto al valor agregado. • Impuesto a los consumos especiales. • Impuesto a la renta. • Retenciones del IVA. • Retenciones en la fuente del impuesto a la renta. • Presentar anexos

59

EJEMPLO VECTOR FISCAL

60

EJEMPLO VECTOR FISCAL

61

EJEMPLO VECTOR FISCAL

62

EJEMPLO VECTOR FISCAL

63

2.4 ESTRUCTURA DEL RUC 1 2 3

64

2.4 ESTRUCTURA DEL RUC PERSONAS NATURALES CEDULA DE IDENTIDAD + 001 PERSONAS JURIDICAS NUMERO AUTOGENERADO POR EL SISTEMA EXTRANJEROS SIN CEDULA NUMERO AUTOGENERADO POR EL SISTEMA

65

2.4 ESTRUCTURA DEL RUC PERSONAS NATURALES

66

2.4 ESTRUCTURA DEL RUC PERSONAS JURIDICAS Y EXTRANJEROS SIN CEDULA

67

DÍA MÁXIMO DE DECLARACIÓN.

IMPORTANTE !!!! NOVENO DÍGITO DÍA MÁXIMO DE DECLARACIÓN. 1 10 2 12 3 14 4 16 5 18 6 20 7 22 8 24 9 26 28 Los plazos de declaración de las obligaciones tributarias de los contribuyentes se determina en base a l noveno dígito del RUC de la siguiente manera:

68

2.5 REQUISITOS DEL RUC PERSONAS NATURALES

69

2.5 REQUISITOS DEL RUC PERSONAS NATURALES

70

2.5 REQUISITOS DEL RUC PERSONAS NATURALES

71

2.6 REQUISITOS DEL RUC PERSONAS JURIDICAS

72

2.6 REQUISITOS DEL RUC PERSONAS JURIDICAS

73

1002144408001 JACOME QUELAL DIEGO FRANCISCO

IMPORTANTE!!! El RUC es único para cada contribuyente, a este se le agregan las actividades económicas, clasificándoles como establecimientos independientes. Ejemplo: JACOME QUELAL DIEGO FRANCISCO Establecimiento Servicios Profesionales Establecimiento Venta al por mayor y menor de Prendas de Vestir Establecimiento 003 – Servicios de Docencia (Educación Superior) Establecimiento 004 – Venta al por menor de productos alimenticios Estos se mantienen abiertos o cerrados de acuerdo a las actualizaciones del RUC que se realicen

Establecimiento 004 – Venta al por menor de productos alimenticios. Estos se mantienen abiertos o cerrados de acuerdo a las actualizaciones del RUC que se realicen.")

74

Es el lugar donde se le puede ubicar de mejor manera

2.7 ESTABLECMIENTO MATRIZ Es el establecimiento principal del contribuyente sea persona natural o jurídica, en donde ejerce la administración de sus actividades económicas. Es el lugar donde se le puede ubicar de mejor manera

75

IMPORTANTE !!!! FORMULARIO 01-A Se utiliza para inscribir sociedades nuevas y también para realizar actualizaciones del establecimiento matriz de una sociedad FORMULARIO 01-B Se utiliza para inscribir y actualizar establecimientos en sociedades.

76

2.8 ACTUALIZACION DEL RUC

77

2.9 CANCELACION DEL RUC

78

2.10 ESTADOS DEL RUC ACTIVO En este estado pueden encontrarse tanto personas naturales, como también jurídicas

79

En este estado solamente pueden estar las personas naturales

2.10 ESTADOS DEL RUC SUSPENSO En este estado solamente pueden estar las personas naturales

80

2.10 ESTADOS DEL RUC PASIVO A este estado pueden pasar las Personas naturales y también las jurídicas

81

TAREA 4 Lectura , análisis y síntesis en la Ley de Régimen Tributario Interno de lo referente al RISE Lectura , análisis y síntesis del Reglamento para la Aplicación de la Ley de Régimen Tributario Interno de lo referente al RISE Con la finalidad de que el estudiante comprenda y se familiarice con la siguiente tema

82

2.11 REGIMEN IMPOSITIVO SIMPLIFICADO

Es un sistema impositivo cuyo objetivo es facilitar y simplificar el pago de impuestos de un determinado sector de contribuyentes. El objetivo principal es que se cumpla con el principio de suficiencia y generalidad.

83

Video 6 REGIMEN IMPOSITIVO SIMPLIFICADO (RISE)

")

84

Se evita que le hagan retenciones de impuestos.

2.12 BENEFICIOS DEL RISE El contribuyente no necesita hacer declaraciones, por lo tanto se evita los costos por compra de formularios y por la contratación de terceras personas, como tramitadores, para el llenado de los mismos. Se evita que le hagan retenciones de impuestos. Se entregan comprobantes de venta simplificados en los cuales solo se llenará fecha y monto de venta. No existe la obligación de llevar contabilidad.

85

2.12 BENEFICIOS DEL RISE Por cada nuevo trabajador que se incorpore a la nómina y que sea afiliado en el IESS, el empleador podrá descontar un 5% de su cuota, hasta llegar a un máximo del 50% de descuento. Solamente paga cuotas mensuales en las instituciones financieras, e incluso se puede adelantar el pago de las cuotas de todo el año.

86

No tener ingresos mayores a USD 60,000 en el año.

2.13 CONDICIONES PARA ACCEDER AL RISE Ser persona natural No tener ingresos mayores a USD 60,000 en el año. No dedicarse a alguna de las actividades restringidas. No haber sido agente de retención durante los últimos 3 años. No tener mas de diez empleados afiliados Si fuese el caso, que los ingresos percibidos en relación de dependencia no superen en el año la fracción básica, y que la suma total de sus ingresos no superen los 60,000 usd en el año.

87

2.14 ACTIVIDADES RESTRINGIDAS PARA EL RISE

Agenciamiento de bolsa. Almacenamiento de productos de terceros. Agentes de aduana. Comercialización y distribución de combustibles. Casinos, Bingos, Salas de juego. Publicidad y propaganda. Organización de espectáculos. Libre ejercicio profesional. Producción y comercialización de bienes ICE. Imprentas autorizadas por el SRI. Corretaje de bienes raíces. De comisionistas. De arriendo de bienes inmuebles. De alquiler de bienes muebles.

88

2.15 CATEGORIZACION Y RECATEGORIZACION

Los contribuyentes del Régimen Impositivo Simplificado, al momento de su inscripción, solicitarán su ubicación en la categoría que le corresponda, según: a) Su actividad económica; b) Los ingresos brutos obtenidos en los últimos doce meses anteriores a la fecha de la inscripción; c) Los límites máximos establecidos para cada actividad y categoría de ingresos; d) Para las personas naturales que trabajan en relación de dependencia y que, además, realizan otra actividad económica, sus ingresos brutos comprenderán la suma de los valores obtenidos en estas dos fuentes de ingresos; y, e) Las personas naturales que inicien actividades económicas, se ubicarán en la categoría que les corresponda, según la actividad económica, los límites máximos establecidos para cada actividad y categoría de ingresos, y los ingresos brutos que presuman obtener en los próximos doce meses.

Su actividad económica; b) Los ingresos brutos obtenidos en los últimos doce meses anteriores a la fecha de la inscripción; c) Los límites máximos establecidos para cada actividad y categoría de ingresos; d) Para las personas naturales que trabajan en relación de dependencia y que, además, realizan otra actividad económica, sus ingresos brutos comprenderán la suma de los valores obtenidos en estas dos fuentes de ingresos; y, e) Las personas naturales que inicien actividades económicas, se ubicarán en la categoría que les corresponda, según la actividad económica, los límites máximos establecidos para cada actividad y categoría de ingresos, y los ingresos brutos que presuman obtener en los próximos doce meses.")

89

Se encuentren en mora de pago de seis o más cuotas; y,

2.16 EXCLUSION DEL RISE Sus ingresos brutos, acumulados en el ejercicio impositivo anterior, superen los sesenta mil (US$ ) dólares; Sus adquisiciones durante el ejercicio impositivo anterior exceda de sesenta mil (US$ ) dólares. Lo dispuesto en el presente numeral no será aplicable a los contribuyentes que inician actividades, durante el primer año de operaciones; Desarrollen alguna de las actividades económicas por las que no puedan acogerse al Régimen Simplificado; Se encuentren en mora de pago de seis o más cuotas; y, Por muerte o inactividad del contribuyente.

dólares; Sus adquisiciones durante el ejercicio impositivo anterior exceda de sesenta mil (US$ ) dólares. Lo dispuesto en el presente numeral no será aplicable a los contribuyentes que inician actividades, durante el primer año de operaciones; Desarrollen alguna de las actividades económicas por las que no puedan acogerse al Régimen Simplificado; Se encuentren en mora de pago de seis o más cuotas; y, Por muerte o inactividad del contribuyente.")

90

IMPORTANTE !!! Para que un contribuyente vuelva al RISE debe esperar dos años, siempre y cuando cumpla con los requisitos solicitados por ley

91

2.17 CUOTAS DEL RISE

92

TAREA 5 Lectura , análisis y síntesis de los tres primeros capítulos del Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios vigente. Traer para la próxima clase: Factura, Nota de Venta, y Tiquete de máquina registradora. Con la finalidad de que el estudiante comprenda y se familiarice con la siguiente tema

93

COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS

UNIDAD TERCERA COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS RESULTADO DE APRENDIZAJE Interpretar los requisitos preimpresos y de llenado de los comprobantes de venta, retención y documentos complementarios, a partir del estudio del Reglamento vigente.

94

Video 7 CONOZCA SOBRE LOS COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS

95

Entre sus principales características tenemos:

3.1 QUE SON LOS COMPROBANTES DE VENTA Y SU IMPORTANCIA Son documentos autorizados por la Administración Tributaria, para legalizar las transacciones comerciales y de servicios en nuestro país. Entre sus principales características tenemos: Sirven para demostrar la propiedad de un bien o servicio adquirido. Sirven para deducción de impuestos. Acreditan la transferencia legal de un bien o servicio.

96

3.2 OBLIGACIÓN DE LA EMISIÓN DE LOS C.V

RCVR .- Art. 8.- Obligación de emisión de comprobantes de venta y comprobantes de retención.- Están obligados a emitir y entregar comprobantes de venta todos los sujetos pasivos de impuestos, a pesar de que el adquirente no los solicite o exprese que no los requiere. Dicha obligación nace con ocasión de la transferencia de bienes, aún cuando se realicen a título gratuito, autoconsumo o de la prestación de servicios de cualquier naturaleza, incluso si las operaciones se encuentren gravadas con tarifa cero (0%) del impuesto al valor agregado.

del impuesto al valor agregado.")

97

3.2 OBLIGACIÓN DE LA EMISIÓN DE LOS C.V.

Se deberá entregar desde cualquier monto de transacción. Únicamente para personas naturales no obligadas a llevar contabilidad, esta obligación se origina por transacciones superiores a US $ 4,00; pero al final del día, se deberá emitir una nota de venta resumen por las transacciones realizadas por montos inferiores o iguales a US$ 4,00. A petición del comprador estarán obligados a emitir y entregar comprobantes de venta, sin importar el monto de la transacción. Y los contribuyentes que estén en el RISE emitirán a partir de las transacciones iguales o mayores a 12 usd.

98

3.3 AUTORIZACIÓN PARA OBTENER LOS C.V Y DOCS EN GENERAL

Para obtener la autorización del Servicio de Rentas Internas para la emisión de comprobantes de venta, retención y documentos complementarios es necesario seguir estos pasos: El contribuyente debe acercarse a uno de los establecimientos gráficos autorizados por el SRI y presentar su certificado del RUC, original de su cédula de identidad o de su representante legal. La imprenta verificará y validará la información del contribuyente a través de Internet. El sistema de facturación automatizado del SRI concede la autorización con base en el cumplimiento tributario del contribuyente y proporcionará al establecimiento gráfico el número de autorización, la secuencia, la fecha de caducidad y la información impresa según el tipo de comprobante.

99

Estar en trámite la suspensión del RUC.

3.3.2 MOTIVOS DE NEGACIÓN DE LOS CV Y DOCS EN GENERAL Estar en trámite la suspensión del RUC. Falta de presentación y pago de declaraciones y anexos por más de seis meses. No corresponder la dirección declarada en el RUC. Haber concedido la autorización por tres meses.

100

TAREA 6 Consulta sobre la emisión de comprobantes de venta electrónicos: trámite, requisitos, formatos, etc. Con la finalidad de que el estudiante conozca esta nueva modalidad (Febrero 2013)

")

101

Tiquetes de máquinas registradoras.

3.4 COMPROBANTES DE VENTA AUTORIZADOS POR LA ADMINISTRACION TRIBUTARIA Facturas. Notas de venta - RISE. Tiquetes de máquinas registradoras. Boletos o entradas a espetáculos públicos. Liquidación de compras de bienes y prestación de servicios. Todos los documentos referidos en el Art. 4 del Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios: BOLETOS DE AVION, DOCUMENTOS DE ADUANA Y DOCUMENTOS DE INSTITUCIONES FINANCIERAS

102

IMPORTANTE !!! La emisión de los comprobantes de venta, comprobantes de retención y documentos complementarios debe ser OBLIGATORIAMENTE en forma ORDINAL Y CRONOLOGICA El archivo de todos los documentos autorizados por el SRI se lo debe hacer por el periodo de 7 años. También se debe archivar los documentos anulados por el mismo periodo. Es importante dar de baja los comprobantes que no sea posible utilizar. Las Instituciones públicas NO están obligadas a emitir comprobantes autorizadas por el SRI.

103

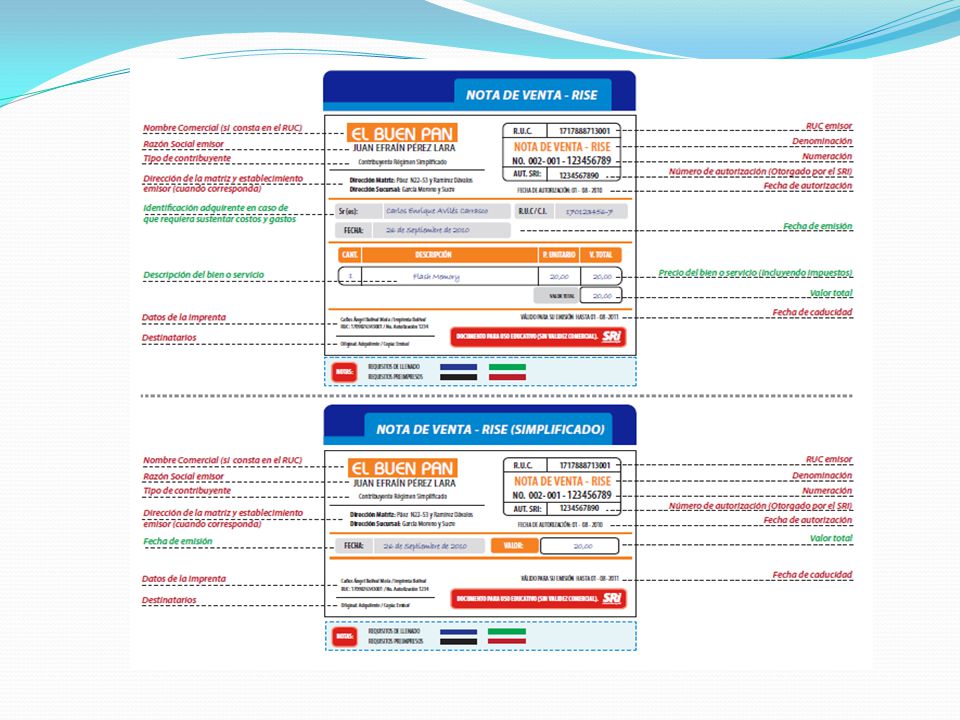

Sirven para realizar transacciones comerciales (compra / venta)

3.4.1 FACTURA Sirven para realizar transacciones comerciales (compra / venta) Sólo emiten contribuyentes que tengan RUC. El vendedor es quien la emite. Autorizado para todos los contribuyentes excepto los RISE Sirve para la deducción de impuesto a la Renta y del Impuesto al Valor Agregado. No es obligatorio su emisión para el caso de Instituciones Públicas

Sólo emiten contribuyentes que tengan RUC. El vendedor es quien la emite. Autorizado para todos los contribuyentes excepto los RISE. Sirve para la deducción de impuesto a la Renta y del Impuesto al Valor Agregado. No es obligatorio su emisión para el caso de Instituciones Públicas.")

105

3.4.2 LIQUIDACION DE COMPRAS

Sirven para realizar transacciones comerciales (compra / venta) Se emiten a contribuyentes que no tengan RUC. El comprador es quien la emite. Autorizado para todos los contribuyentes Siempre se realiza retenciones de impuestos excepto en el caso c) Sirve para la deducción de impuesto a la Renta y del Impuesto al Valor Agregado. Principalmente se las utiliza en los siguientes casos especiales: Personas analfabetas Extranjeros no residentes (PN y PJ) Reembolsos de gastos con empleados en Relación Dependencia Pagos especiales de representantes de gremios y cuerpos colegiados

Se emiten a contribuyentes que no tengan RUC. El comprador es quien la emite. Autorizado para todos los contribuyentes. Siempre se realiza retenciones de impuestos excepto en el caso c) Sirve para la deducción de impuesto a la Renta y del Impuesto al Valor Agregado. Principalmente se las utiliza en los siguientes casos especiales: Personas analfabetas. Extranjeros no residentes (PN y PJ) Reembolsos de gastos con empleados en Relación Dependencia. Pagos especiales de representantes de gremios y cuerpos colegiados.")

106

IMPORTANTE !!! Son Agentes de Retención de Impuestos:

Los Contribuyentes Especiales Las Instituciones Públicas Los exportadores en General Las sociedades Las personas naturales obligadas a llevar Contabilidad Las sucesiones Indivisas

108

Sirven para realizar transacciones comerciales (compra / venta)

3.4.3 NOTAS DE VENTA Sirven para realizar transacciones comerciales (compra / venta) Sólo emiten los contribuyentes RISE El vendedor es quien la emite. Solamente sirve para la deducción de impuesto a la Renta siempre y cuando conste el nombre del adquiriente Su llenado es básico y sencillo.

Sólo emiten los contribuyentes RISE. El vendedor es quien la emite. Solamente sirve para la deducción de impuesto a la Renta siempre y cuando conste el nombre del adquiriente. Su llenado es básico y sencillo.")

110

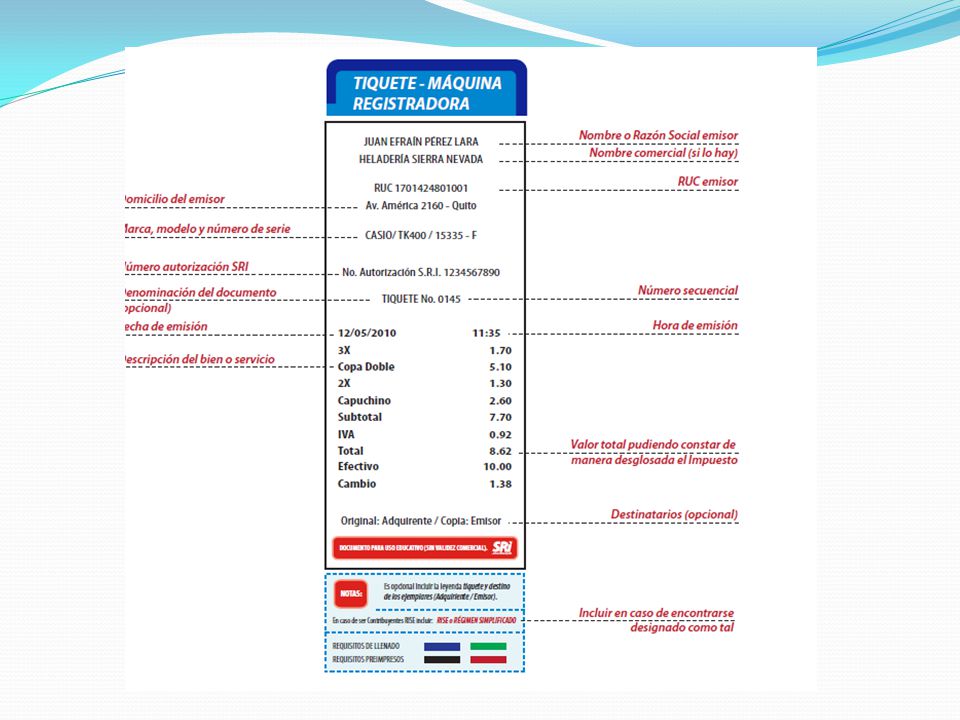

Sirven para realizar transacciones comerciales (compra / venta)

3.4.4 TIQUETES DE MAQUINA REGISTRADORA Sirven para realizar transacciones comerciales (compra / venta) La pueden emitir cualquier tipo de contribuyente El vendedor es quien la emite. No sirve para deducciones de ningún tipo de impuesto Se la utiliza para agilitar la venta Debe ser emitida mediante máquinas debidamente autorizadas por el SRI. Si el contribuyente desea que la compra o el gasto sea deducible debe canjear con una factura / nota de venta.

La pueden emitir cualquier tipo de contribuyente. El vendedor es quien la emite. No sirve para deducciones de ningún tipo de impuesto. Se la utiliza para agilitar la venta. Debe ser emitida mediante máquinas debidamente autorizadas por el SRI. Si el contribuyente desea que la compra o el gasto sea deducible debe canjear con una factura / nota de venta.")

112

Sirven para realizar transacciones comerciales (concurrencia masiva)

3.4.5 BOLETOS O ENTRADAS A ESPETÁCULOS PUBLICOS Sirven para realizar transacciones comerciales (concurrencia masiva) La pueden emitir cualquier tipo de contribuyente previa autorización especial El vendedor es quien la emite. No sirve para deducciones de ningún tipo de impuesto Se los utiliza únicamente para un evento específico Si el contribuyente desea que la compra o el gasto sea deducible debe canjear con una factura / nota de venta.

La pueden emitir cualquier tipo de contribuyente previa autorización especial. El vendedor es quien la emite. No sirve para deducciones de ningún tipo de impuesto. Se los utiliza únicamente para un evento específico. Si el contribuyente desea que la compra o el gasto sea deducible debe canjear con una factura / nota de venta.")

114

REQUISITOS DE LLENADO (manual) REQUISITOS PREIMPRESOS

3.5 REQUISITOS DE LOS DOCUMENTOS AUTORIZADOS Los documentos autorizados que provienen de imprentas autorizadas, se componen de : REQUISITOS DE LLENADO (manual) REQUISITOS PREIMPRESOS Los provenientes de auto impresores no se componen de requisitos manuales, al igual que los comprobantes electrónicos del SRI.

REQUISITOS PREIMPRESOS. Los provenientes de auto impresores no se componen de requisitos manuales, al igual que los comprobantes electrónicos del SRI.")

115

3.6 ESTADO TRIBUTARIO Y PLAZOS DE VIGENCIA DE AUTORIZACION

Es la situación actual del contribuyente en cuanto al cumplimiento de sus obligaciones tributarias, de esto depende el plazo de autorización que se le concede para la emisión de los documentos en general. Si el contribuyente se encuentra al día en el cumplimiento de sus obligaciones, se concederá la autorización por un año. Si tiene obligaciones pendientes, por una sola vez, se concede autorización por tres meses, plazo en el cual el contribuyente deberá imprescindiblemente regularizar el cumplimiento de las obligaciones tributarias.

116

3.7 COMPROBANTES DE RETENCION

Son documentos autorizados por el SRI que sirven para realizar las retenciones de impuestos por parte de los agentes de retención. El que compra retiene, por lo tanto es quien emite el comprobante de retención Los agentes de retención en forma obligatoria emitirán el comprobante de retención en el momento que se realice el pago o se acredite en cuenta, lo que ocurra primero, y estará disponible para la entrega al proveedor dentro de los cinco días hábiles siguientes al de presentación del comprobante de venta. Es recomendable que el comprobante de retención tenga la misma fecha de emisión que el comprobante de venta al que le afecta.

118

3.8 DOCUMENTOS COMPLEMENTARIOS

Son documentos que sirven de apoyo a los comprobantes de venta. Lo pueden utilizar cualquier tipo de contribuyente. Se los obtiene de igual manera que los comprobantes de venta y de retención (Imprenta autorizada) Su archivo es obligatorio (7 años) Su emisión debe ser ordinal y cronológica. Se clasifican en tres: Notas de crédito Notas de débito Guías de Remisión.

Su archivo es obligatorio (7 años) Su emisión debe ser ordinal y cronológica. Se clasifican en tres: Notas de crédito. Notas de débito. Guías de Remisión.")

119

3.8.1 NOTAS DE CRÉDITO Sirven para cambiar las condiciones iniciales de las transacciones. Se las utiliza para conceder devoluciones, descuentos y bonificaciones . Debe constar obligatoriamente el numero de comprobante de venta al que le afecta Su archivo es obligatorio (7 años) El contribuyente que emitió el comprobante de venta es quien emite la nota de crédito.

El contribuyente que emitió el comprobante de venta es quien emite la nota de crédito.")

121

3.8.2 NOTAS DE DÉBITO Sirven para cambiar las condiciones iniciales de las transacciones. Son documentos complementarios que se emiten por concepto de cobro de intereses de mora y para recuperar costos y gastos de una transacción comercial realizada Debe constar obligatoriamente el numero de comprobante de venta al que le afecta Su archivo es obligatorio (7 años) El contribuyente que emitió el comprobante de venta es quien emite la nota de débito.

El contribuyente que emitió el comprobante de venta es quien emite la nota de débito.")

123

3.8.3 GUIAS DE REMISIÓN Son documentos que sustentan el traslado de mercaderías por cualquier motivo dentro del territorio nacional. Acreditan el origen lícito de la mercadería, cuando la información consignada en ella sea veraz, se refiera a documentos legítimos, válidos, y los datos expresados en la guía de remisión concuerden con la mercadería que efectivamente se traslade. Su archivo es obligatorio (7 años) Si se utiliza servicios de transporte el proveedor deberá emitir la guía de remisión

Si se utiliza servicios de transporte el proveedor deberá emitir la guía de remisión.")

124

3.8.3.1 USOS OBLIGATORIOS DE LAS GUIAS DE REMISIÓN

El importador o el Agente de Aduanas, según el caso. En la movilización de mercaderías entre establecimientos del mismo contribuyente. El proveedor, cuando el contrato incluya la obligación de entrega de la mercadería en el sitio señalado por el adquirente o acordado por las partes. El adquirente, cuando el contrato determine la entrega de la mercadería en el establecimiento del proveedor. El exportador, en el transporte de las mercaderías entre sus establecimientos y el puerto de embarque. Quien acopia o almacena mercaderías en las actividades de recolección de éstas, destinadas a una o varias empresas de transformación o de exportación.

125

3.8.3.1 USOS OBLIGATORIOS DE LAS GUIAS DE REMISIÓN

El arrendador, en el caso que el contrato de alquiler de bienes incluya la entrega de los mismos en el sitio que señale el arrendatario; o, por este, en el caso que el contrato de alquiler señale como sitio de entrega de los bienes, cualquier establecimiento del arrendador. El proveedor o el adquirente, según el caso, en la devolución de mercaderías. El consignatario o el consignante, según el caso, en la consignación de mercaderías. La sociedad, persona natural o sucesión indivisa que traslade mercaderías para su exposición, exhibición o venta, en ferias nacionales o internacionales. La sociedad, persona natural o sucesión indivisa que traslade mercaderías para su reparación, mantenimiento u otro proceso especial.

127

TAREA 7 En grupos de máximo cuatro personas realizar un caso completo de transacciones simultaneas en las que se necesiten utilizar todos los documentos antes vistos. Dicha tarea será presentada con una dramatización en la que participe todo el grupo La finalidad es la de que el estudiante familiarizarse con la emisión, documentación y uso de los documentos vistos en este capítulo

128

Video 8 CONOZCA SOBRE EL ESTADO TRIBUTARIO DEL CONTRIBUYENTE

129

3.9 TRAMITES DE FACTURACION EN GENERAL

Son todos aquellos tramites o diligencias que deben cumplir los contribuyentes para justificar acciones ante la Administración Tributaria, solicitada e impuesta por la normativa legal. Éstos trámites se pueden hacer a través del internet o en las oficinas del SRI. Puede ser realizado por terceras personas con la debida autorización del principal. Archivo obligatorio de los documentos generados (7 años) A continuación revisaremos los principales trámites relacionados a la facturación y demás documentos autorizados vistos en éste capítulo:

A continuación revisaremos los principales trámites relacionados a la facturación y demás documentos autorizados vistos en éste capítulo:")

130

3.9.1 BAJA DE COMPROBANTES DE VENTA

Es el trámite mediante el cual se reporta ante el SRI los comprobantes de venta, documentos complementarios y/o comprobantes de retención, que no llegaron a ser utilizados, o simplemente no pueden ser utilizados. Es un trámite que brinda protección al contribuyente, ya que en el caso de que los comprobantes sean utilizados indebidamente por terceras personas, podrían afectar al principal. Para este trámite se debe considerar lo siguiente: NO se deben dar de baja a los comprobantes ANULADOS. NO se deben dar de baja los comprobantes emitidos efectivamente (proveedores / clientes). Una vez dado de baja los comprobantes éstos quedan inservibles Los documentos reportados en este trámite deben ser destruidos

. Una vez dado de baja los comprobantes éstos quedan inservibles. Los documentos reportados en este trámite deben ser destruidos.")

131

3.9.1 BAJA DE COMPROBANTES DE VENTA

Los motivos por los que se pueden dar de baja los documentos autorizados son las siguientes: Motivos Vencimiento del plazo de vigencia Deterioro de los documentos Cierre del establecimiento Robo, hurto o extravío de los documentos Cierre del punto de emisión Suspensión por parte del SRI de la autorización para emitir documentos Cese de operaciones Falta de retiro, por parte del contribuyente, luego del plazo de tres meses de los trabajos de impresión solicitados Existencia de fallas técnicas generalizadas en los documentos Cambio de Régimen Pérdida de la calidad de contribuyente especial o ser obligado a llevar contabilidad, del emisor Impresión de documentos sin solicitud del contribuyente. Por cambios de razón social, denominación, dirección u otras condiciones en el RUC. No utilización de boletos o entradas en el espectáculo público para el que fueron autorizados.

132

3.9.2 AUTORIZACION MAQUINAS REGISTRADORAS

Es el trámite mediante el cual el contribuyente solicita autorización ante la Administración Tributaria para hacer uso de una máquina registradora en cualquiera de sus establecimientos registrados. Para este trámite se debe considerar lo siguiente: Revisar en la página WEB del SRI que máquinas registradoras están autorizadas. De no constar una marca o modelo específico se solicita al SRI una revisión para su aprobación. La autorización de uso se la da para un año, y 30 días antes de su caducidad, el contribuyente debe solicitar la renovación de la autorización.

133

3.9.3 ESTABLECIMIENTOS GRAFICOS AUTORIZADOS

Es el trámite mediante el cual el contribuyente (imprentas) solicita autorización ante la Administración Tributaria para brindar el servicio de impresión de documentos tributarios a la ciudadanía. Para este trámite se debe considerar lo siguiente: Tener RUC con actividad de Imprenta. Disponer de equipo adecuado para la calificación del SRI Conocimientos sustanciosos sobre el Reglamento del Comprobantes de Venta, Retención y Documentos Complementarios. Ética, responsabilidad, disciplina y orden - cualidades en el contribuyente.

solicita autorización ante la Administración Tributaria para brindar el servicio de impresión de documentos tributarios a la ciudadanía. Para este trámite se debe considerar lo siguiente: Tener RUC con actividad de Imprenta. Disponer de equipo adecuado para la calificación del SRI. Conocimientos sustanciosos sobre el Reglamento del Comprobantes de Venta, Retención y Documentos Complementarios. Ética, responsabilidad, disciplina y orden - cualidades en el contribuyente.")

134

3.9.4 AUTOIMPRESORES Trámite mediante el cual el contribuyente solicita autorización ante la Administración Tributaria para utilizar un software especial para emitir los documentos tributarios necesarios para su giro de negocio, sin necesidad de acudir a imprentas. Para este trámite se debe considerar lo siguiente: Acceden contribuyentes que emitan gran cantidad de documentos tributarios. Software diseñado e implementado según la necesidad logística, contable y administrativa del contribuyente. Software que en la mayoría de casos es costoso. Adicionalmente el contribuyente también debe disponer de comprobantes preimpresos provenientes de imprentas (inconvenientes no esperados)

")

135

3.9.5 AUTORIZACION PARA FERIAS Y EVENTOS

Trámite mediante el cual el contribuyente solicita autorización ante la Administración Tributaria para utilizar sus documentos tributarios preimpresos en un lugar distinto al establecimiento o estaclecimientos registrados en su RUC, por un periodo corto: Al realizar el trámite es necesario, registrar el lugar (dirección, edificio. Local, etc) donde se ejecutará el evento. También se deberá señalar el tiempo de duración de la feria (desde dd/mm/aa hasta dd/mm/aa) Si el evento se extiende, de igual manera hay que realizar nuevamente el trámite indicando las nuevas fechas.

donde se ejecutará el evento. También se deberá señalar el tiempo de duración de la feria (desde dd/mm/aa hasta dd/mm/aa) Si el evento se extiende, de igual manera hay que realizar nuevamente el trámite indicando las nuevas fechas.")

136

3.9.6 AUTORIZACIÓN TEMPORAL PARA EL USO DE PREIMPRESOS

Trámite mediante el cual el contribuyente solicita autorización ante la Administración Tributaria para utilizar comprobantes de venta preimpresos que presenten fallas leves o cambios sencillos: Uso permitido hasta la caducidad. Idea es ahorro de recursos. Errores y cambios leves: Cambios de dirección (matriz / establecimiento/s) previo actualización RUC Modificación en el nombre comercial del contribuyente, previo actualización RUC Modificaciones nombres, apellidos, denominación o razón social del contribuyente, previo actualización RUC En los demás casos que expresamente autorice el Servicio de Rentas Internas.

previo actualización RUC. Modificación en el nombre comercial del contribuyente, previo actualización RUC. Modificaciones nombres, apellidos, denominación o razón social del contribuyente, previo actualización RUC. En los demás casos que expresamente autorice el Servicio de Rentas Internas.")

141

IMPUESTO AL VALOR AGREGADO

UNIDAD CUARTA IMPUESTO AL VALOR AGREGADO RESULTADO DE APRENDIZAJE Analizar la normativa legal referente al Impuesto al Valor Agregado, desde el estudio técnico de la Ley de Régimen Tributario y su reglamento, con el fin de mantener un aprendizaje continuo en la materia.

142

TAREA 8 Investigar la representatividad de la recaudación del Impuesto al Valor Agregado del ejercicio fiscal inmediato anterior, y analizar su contribución al Presupuesto General del Estado Presentar manera de ensayo y con gráficas estadísticas. Investigar el tipo de Impuesto (Directo / Indirecto) del IVA, y justificar el porque. La finalidad es la de que el estudiante determine la importancia del IVA y su contribución en la política fiscal del Estado.

del IVA, y justificar el porque. La finalidad es la de que el estudiante determine la importancia del IVA y su contribución en la política fiscal del Estado.")

143

Video 9 EL IMPUESTO AL VALOR AGREGADO

144

4.1 OBJETO DEL IVA - LRTI Art Objeto del impuesto.- Se establece el Impuesto al Valor Agregado (IVA), que grava al valor de la transferencia de dominio o a la importación de bienes muebles de naturaleza corporal, en todas sus etapas de comercialización, así como a los derechos de autor, de propiedad industrial y derechos conexos; y al valor de los servicios prestados, en la forma y en las condiciones que prevé esta Ley.

, que grava al valor de la transferencia de dominio o a la importación de bienes muebles de naturaleza corporal, en todas sus etapas de comercialización, así como a los derechos de autor, de propiedad industrial y derechos conexos; y al valor de los servicios prestados, en la forma y en las condiciones que prevé esta Ley.")

145

4.2 CONCEPTO DE TRANSFERENCIA - LRTI

Art Concepto de transferencia.- Para efectos de este impuesto, se considera transferencia: Todo acto o contrato realizado por personas naturales o sociedades que tenga por objeto transferir el dominio de bienes muebles de naturaleza corporal, así como los derechos de autor, de propiedad industrial y derechos conexos, aún cuando la transferencia se efectúe a título gratuito, independientemente de la designación que se dé a los contratos o negociaciones que originen dicha transferencia y de las condiciones que pacten las partes. La venta de bienes muebles de naturaleza corporal que hayan sido recibidos en consignación y el arrendamiento de éstos con opción de compraventa, incluido el arrendamiento mercantil, bajo todas sus modalidades; y, El uso o consumo personal, por parte del sujeto pasivo del impuesto, de los bienes muebles de naturaleza corporal que sean objeto de su producción o venta.

146

4.3 TRANSFERENCIAS NO OBJETO DE IVA - LRTI

Art Transferencias que no son objeto del impuesto.- No se causará el IVA en los siguientes casos: Aportes en especie a sociedades; Adjudicaciones por herencia o por liquidación de sociedades, inclusive de la sociedad conyugal; Ventas de negocios en las que se transfiera el activo y el pasivo; Fusiones, escisiones y transformaciones de sociedades; Donaciones a entidades y organismos del sector público, inclusive empresas públicas; y, a instituciones de carácter privado sin fines de lucro legalmente constituidas, definidas como tales en el Reglamento; Cesión de acciones, participaciones sociales y demás títulos valores. Las cuotas o aportes que realicen los condóminos para el mantenimiento de los condominios dentro del régimen de propiedad horizontal, así como las cuotas para el financiamiento de gastos comunes en urbanizaciones.

147

Existen dos tarifas del IVA Tarifa 0% Tarifa 12%

IMPORTANTE!!!!! Existen dos tarifas del IVA Tarifa 0% Tarifa 12%

148

BIENES TARIFA 0% DE IVA Art Transferencias e importaciones con tarifa cero.- Tendrán tarifa cero las transferencias e importaciones de los siguientes bienes:

149

4.4 BIENES GRAVADOS CON TARIFA 0% DEL IVA

1.- Productos alimenticios de origen agrícola, avícola, pecuario, apícola, cunícola, bioacuáticos, forestales, carnes en estado natural y embutidos; y de la pesca que se mantengan en estado natural, es decir, aquellos que no hayan sido objeto de elaboración, proceso o tratamiento que implique modificación de su naturaleza. La sola refrigeración, enfriamiento o congelamiento para conservarlos, el pilado, el desmote, la trituración, la extracción por medios mecánicos o químicos para la elaboración del aceite comestible, el faenamiento, el cortado y el empaque no se considerarán procesamiento;

150

4.4 BIENES GRAVADOS CON TARIFA 0% DEL IVA

2.- Leches en estado natural, pasteurizada, homogeneizada o en polvo de producción nacional, quesos y yogures. Leches maternizadas, proteicos infantiles; 3.- Pan, azúcar, panela, sal, manteca, margarina, avena, maicena, fideos, harinas de consumo humano, enlatados nacionales de atún, macarela, sardina y trucha, aceites comestibles, excepto el de oliva;

151

4.4 BIENES GRAVADOS CON TARIFA 0% DEL IVA

4.- Semillas certificadas, bulbos, plantas, esquejes y raíces vivas. Harina de pescado y los alimentos balanceados, preparados forrajeros con adición de melaza o azúcar, y otros preparados que se utilizan como comida de animales que se críen para alimentación humana. Fertilizantes, insecticidas, pesticidas, fungicidas, herbicidas, aceite agrícola utilizado contra la sigatoka negra, antiparasitarios y productos veterinarios así como la materia prima e insumos, importados o adquiridos en el mercado interno, para producirlas, de acuerdo con las listas que mediante Decreto establezca el Presidente de la República;

152

4.4 BIENES GRAVADOS CON TARIFA 0% DEL IVA

5.- Tractores de llantas de hasta 200 hp incluyendo los tipo canguro y los que se utiliza en el cultivo del arroz; arados, rastras, surcadores y vertedores; cosechadoras, sembradoras, cortadoras de pasto, bombas de fumigación portables, aspersores y rociadores para equipos de riego y demás elementos de uso agrícola, partes y piezas que se establezca por parte del Presidente de la República mediante Decreto;

153

4.4 BIENES GRAVADOS CON TARIFA 0% DEL IVA

6.- Medicamentos y drogas de uso humano, de acuerdo con las listas que mediante Decreto establecerá anualmente el Presidente de la República, así como la materia prima e insumos importados o adquiridos en el mercado interno para producirlas. En el caso de que por cualquier motivo no se realice las publicaciones antes establecidas, regirán las listas anteriores; Los envases y etiquetas importados o adquiridos en el mercado local que son utilizados exclusivamente en la fabricación de medicamentos de uso humano o veterinario.

154

4.4 BIENES GRAVADOS CON TARIFA 0% DEL IVA

7.- Papel bond, libros y material complementario que se comercializa conjuntamente con los libros; 8.- Los que se exporten,

155

4.4 BIENES GRAVADOS CON TARIFA 0% DEL IVA

9.- Los que introduzcan al país: Los diplomáticos extranjeros y funcionarios de organismos internacionales, regionales y subregionales, en los casos que se encuentren liberados de derechos e impuestos; Los pasajeros que ingresen al país, hasta el valor de la franquicia reconocida por la Ley Orgánica de Aduanas y su reglamento; En los casos de donaciones provenientes del exterior que se efectúen en favor de las entidades y organismos del sector público y empresas públicas; y las de cooperación institucional con entidades y organismos del sector público y empresas públicas; Los bienes que, con el carácter de admisión temporal o en tránsito, se introduzcan al país, mientras no sean objeto de nacionalización;

156

12. Lámparas fluorescentes;

4.4 BIENES GRAVADOS CON TARIFA 0% DEL IVA 10.- Numeral derogado por Disposición Final Segunda de Ley No. 0, publicada en Registro Oficial Suplemento 48 de 16 de Octubre del 2009. 11. Energía Eléctrica; 12. Lámparas fluorescentes;

157

4.4 BIENES GRAVADOS CON TARIFA 0% DEL IVA

14.- Vehículos híbridos. 13.- Aviones, avionetas y helicópteros destinados al transporte comercial de pasajeros, carga y servicios; y,

158

4.4 BIENES GRAVADOS CON TARIFA 0% DEL IVA

15.- Los artículos introducidos al país bajo el régimen de Tráfico Postal Internacional y Correos Rápidos, siempre que el valor en aduana del envío sea menor o igual al equivalente al 5% de la fracción básica desgravada del impuesto a la renta de personas naturales, que su peso no supere el máximo que establezca mediante decreto el Presidente de la República, y que se trate de mercancías para uso del destinatario y sin fines comerciales. En las adquisiciones locales e importaciones no serán aplicables las exenciones previstas en el Código Tributario, ni las previstas en otras leyes orgánicas, generales o especiales.

159

SERVICIOS TARIFA 0% DE IVA

Art Impuesto al valor agregado sobre los servicios.- El impuesto al valor agregado IVA, grava a todos los servicios, entendiéndose como tales a los prestados por el Estado, entes públicos, sociedades, o personas naturales sin relación laboral, a favor de un tercero, sin importar que en la misma predomine el factor material o intelectual, a cambio de una tasa, un precio pagadero en dinero, especie, otros servicios o cualquier otra contraprestación. Se encuentran gravados con tarifa cero los siguientes servicios:

160

4.5 SERVICIOS GRAVADOS CON TARIFA 0% DEL IVA

1.- Los de transporte nacional terrestre y acuático de pasajeros y carga, así como los de transporte internacional de carga y el transporte de carga nacional aéreo desde, hacia y en la provincia de Galápagos. Incluye también el transporte de petróleo crudo y de gas natural por oleoductos y gasoductos; 2.- Los de salud, incluyendo los de medicina prepagada y los servicios de fabricación de medicamentos;

161

4.5 SERVICIOS GRAVADOS CON TARIFA 0% DEL IVA

3.- Los de alquiler o arrendamiento de inmuebles destinados, exclusivamente, para vivienda, en las condiciones que se establezca en el reglamento; 4.- Los servicios públicos de energía eléctrica, agua potable, alcantarillado y los de recolección de basura;

162

4.5 SERVICIOS GRAVADOS CON TARIFA 0% DEL IVA

5.- Los de educación en todos los niveles; 6.- Los de guarderías infantiles y de hogares de ancianos; 7.- Los religiosos;

163

8.- Los de impresión de libros;

4.5 SERVICIOS GRAVADOS CON TARIFA 0% DEL IVA 8.- Los de impresión de libros; 9.- Los funerarios;

164

11.- Los espectáculos públicos;

4.5 SERVICIOS GRAVADOS CON TARIFA 0% DEL IVA 10.- Los administrativos prestados por el Estado y las entidades del sector público por lo que se deba pagar un precio o una tasa tales como los servicios que presta el Registro Civil, otorgamiento de licencias, registros, permisos y otros; 11.- Los espectáculos públicos;

165

4.5 SERVICIOS GRAVADOS CON TARIFA 0% DEL IVA

12.- Los financieros y bursátiles prestados por las entidades legalmente autorizadas para prestar los mismos; 13.- Numeral derogado por Ley No. 0, publicada en Registro Oficial Suplemento 94 de 23 de Diciembre del 2009;

166

4.5 SERVICIOS GRAVADOS CON TARIFA 0% DEL IVA

14.- Los que se exporten. Para considerar una operación como exportación de servicios deberán cumplirse las siguientes condiciones: Que el exportador esté domiciliado o sea residente en el país; Que el usuario o beneficiario del servicio no esté domiciliado o no sea residente en el país; Que el uso, aprovechamiento o explotación de los servicios por parte del usuario o beneficiario tenga lugar íntegramente en el extranjero, aunque la prestación del servicio se realice en el país; y, Que el pago efectuado como contraprestación de tal servicio no sea cargado como costo o gasto por parte de sociedades o personas naturales que desarrollen actividades o negocios en el Ecuador;

167

4.5 SERVICIOS GRAVADOS CON TARIFA 0% DEL IVA

15.- Los paquetes de turismo receptivo, facturados dentro o fuera del país, a personas naturales o sociedades no residentes en el Ecuador. 16.- El peaje y pontazgo que se cobra por la utilización de las carreteras y puentes;

168

18.- Los de aero fumigación;

4.5 SERVICIOS GRAVADOS CON TARIFA 0% DEL IVA 17.- Los sistemas de lotería de la Junta de Beneficencia de Guayaquil y Fe y Alegría; 18.- Los de aero fumigación;

169

4.5 SERVICIOS GRAVADOS CON TARIFA 0% DEL IVA

19.- Los prestados personalmente por los artesanos calificados por la Junta Nacional de Defensa del Artesano. También tendrán tarifa cero de IVA los servicios que presten sus talleres y operarios y bienes producidos y comercializados por ellos.

170

4.5 SERVICIOS GRAVADOS CON TARIFA 0% DEL IVA

20.- Los de refrigeración, enfriamiento y congelamiento para conservar los bienes alimenticios mencionados en el numeral 1 del artículo 55 de esta Ley, y en general todos los productos perecibles, que se exporten así como los de faenamiento, cortado, pilado, trituración y, la extracción por medios mecánicos o químicos para elaborar aceites comestibles.

171

4.5 SERVICIOS GRAVADOS CON TARIFA 0% DEL IVA

21.Numeral derogado por Disposición Final Segunda de Ley No. 0, publicada en Registro Oficial Suplemento 48 de 16 de Octubre del 2009. 22.- Los seguros y reaseguros de salud y vida individuales, en grupo, asistencia médica y accidentes personales, así como los obligatorios por accidentes de transito terrestres; y,

172

4.5 SERVICIOS GRAVADOS CON TARIFA 0% DEL IVA

23.- Los prestados por clubes sociales, gremios profesionales, cámaras de la producción, sindicatos y similares, que cobren a sus miembros cánones, alícuotas o cuotas que no excedan de dólares en el año. Los servicios que se presten a cambio de cánones, alícuotas, cuotas o similares superiores a dólares en el año estarán gravados con IVA tarifa 12%.

173

IMPORTANTE !! HECHO GENERADOR IVA.- En las transferencias locales de dominio de bienes, sean éstas al contado o a crédito, en el momento de la entrega del bien, o en el momento del pago total o parcial del precio o acreditación en cuenta, lo que suceda primero, hecho por el cual, se debe emitir obligatoriamente el respectivo comprobante de venta. Aun cuando las transacciones se encuentren gravadas con TARIFA 0%

174

TAREA 9 Foro de clase.- Identificar las tarifas del IVA que correspondan Maicena Queso Mozzarella Arriendo de local para oficina Hielo Donación a escuelitas privadas Pago de Telefonía fija Carbón Donación a escuelitas públicas Pago de curso de Escuela de Conducción Ramo de Flores Pasta dental Pago de empleado privado en Relación de Dependencia Contrato de compra venta compra de vehículo Planta ornamental Seguros de vehículos Azúcar morena Perro mascota Servicios docentes prestados por personas sin título profesional Pasaje de avión local de pasajeros

175

4.6 CREDITO TRIBUTARIO DEL IVA

Se entiende por Crédito Tributario, al valor de IVA generado en compras, que tiene derecho el contribuyente a compensarse en su IVA en Ventas previo al cálculo de pago. Es importante señalar que únicamente para acceder al CT se lo debe realizar con los comprobantes de venta habilitantes para el efecto, los cuales son: FACTURAS, LIQUIDACIONES DE COMPRAS, DOCUMENTOS DE ADUANA, PASAJES DE AVION y DOCUMENTOS DE INSTITUCIONES FINANCIERAS. El CT se clasifica en TOTAL, PARCIAL y NULO dependiendo del tipo de actividades económicas de los contribuyentes:

176

IVA VENTAS - IVA COMPRAS

4.6.1 CREDITO TRIBUTARIO TOTAL Derecho a compensarse el 100% del IVA en compras generado en el mes. Solamente para contribuyentes que comercializan bienes y/o servicios gravados con tarifa 12% de IVA. MES CT MES ANTERIOR SUBOTAL VENTAS 12% IVA VENTAS SUBTOTAL VENTAS 0% SUBTOTAL COMPRAS 12% IVA COMPRAS SUBTOTAL COMPRAS 0% IVA VENTAS - IVA COMPRAS IVA A PAGAR CT PROXIMO MES oct-12 0,00 1500,00 180,00 2400,00 288,00 500,00 -108,00 108,00 nov-12 780,00 93,60 320,00 38,40 110,00 55,20 52,80 dic-12 850,00 102,00 400,00 48,00 300,00 54,00 1,20 ene-13 1100,00 132,00 800,00 96,00 36,00 feb-13 2500,00 3300,00 396,00 -96,00

177

Para reemplazar datos se debe trabajar con SUBTOTALES

4.6.2 CREDITO TRIBUTARIO PARCIAL Derecho a compensarse solamente la proporción del IVA en ventas gravado con tarifa 12% con respecto al total de Ventas. Contribuyentes que comercializan Bienes y Servicios gravados con tarifa 12% y tarifa 0% de IVA Para el cálculo se utiliza el Factor de Proporcionalidad IMPORTANTE!!!!.- Para reemplazar datos se debe trabajar con SUBTOTALES

178

EJEMPLOS CREDITO TRIBUTARIO PARCIAL

MES CT MES ANTERIOR VENTAS 12% IVA VENTAS VENTAS 0% COMPRAS 12% IVA COMPRAS COMPRAS 0% % F.P IVA COMPRAS SEGÚN FP IVA A PAGAR CT PROXIMO MES oct-12 0,00 1685,67 202,28 2200,00 2760,00 331,20 544,72 43,38% 143,68 58,60 nov-12 876,55 105,19 3100,00 368,00 44,16 119,84 22,04% 9,73 95,45 dic-12 955,21 114,63 80,00 1050,00 126,00 326,83 92,27% 116,26 -1,64 1,64 ene-13 1236,16 148,34 560,00 920,00 110,40 68,82% 75,98 72,36 70,72 feb-13 2809,45 337,13 100,00 3795,00 455,40 871,54 96,56% 439,75 -102,61 102,61

179

IVA VENTAS - IVA COMPRAS

4.6.3 CREDITO TRIBUTARIO NULO No tienen derecho a Tributario !!! Contribuyentes que comercializan Bienes y Servicios gravados exclusivamente con tarifa 0% de IVA También para aquellos contribuyentes que les retienen el 100% del IVA en ventas MES CT MES ANTERIOR VENTAS 12% IVA VENTAS VENTAS 0% COMPRAS 12% IVA COMPRAS COMPRAS 0% IVA VENTAS - IVA COMPRAS IVA A PAGAR CT PROXIMO MES oct-12 0,00 1200,00 2735,52 328,26 448,25 -328,26 nov-12 1350,00 364,74 43,77 98,62 -43,77 372,03 dic-12 1645,00 455,92 54,71 268,95 -54,71 426,74 ene-13 2200,00 911,84 109,42 -109,42 536,16 feb-13 5300,00 3761,34 451,36 717,20 -451,36 987,52

180

IVA para deducción en IR

IMPORTANTE !!!! Los valores del IVA que no pudieron ser utilizados en el crédito tributario en las declaraciones del IVA, podrán ser considerados y utilizados como deducibles al gasto para el Impuesto a la Renta. IVA COMPRAS IVA COMPRAS SEGÚN FP IVA para deducción en IR 331,2 143,68 187,52 44,16 9,73 34,43 126 116,26 9,74 110,4 75,98 34,42 455,4 439,75 15,65

181

TAREA 10 Realizar el siguiente ejercicio de Crédito Tributario Parcial

La finalidad es la de que el estudiante determine el impuesto a pagar o el crédito tributario para el próximo mes. MES CT MES ANTERIOR VENTAS 12% IVA VENTAS VENTAS 0% COMPRAS 12% IVA COMPRAS COMPRAS 0% % F.P IVA COMPRAS SEGÚN FP IVA A PAGAR CT PROXIMO MES mar-12 0,00 3635,48 436,26 4771,80 3466,56 415,99 558,66 abr-12 1890,45 226,85 6723,90 462,21 55,46 122,91 may-12 2060,11 247,21 173,52 1318,80 158,26 335,20 jun-12 2666,02 319,92 1214,64 1155,52 138,66 jul-12 6059,14 727,10 216,90 4766,52 571,98 893,86

182

4.7 DECLARACION Y PAGO DEL IVA

Las declaraciones del IVA pueden ser mensuales y/o semestrales. Mientras el contribuyente mantenga su RUC en Estado Activo debe declarar regularmente, en los plazos y condiciones previstas por la Ley Se declara, incluso cuando no haya existido transacciones de compras o de ventas o las dos, (RUC ACTIVO) Las declaraciones se las debe realizar considerando el noveno dígito del RUC (plazo máximo de presentación) Las instituciones públicas podrán presentar sus declaraciones hasta el día 28 de cada mes. Todos los contribuyentes deberán presentar sus declaraciones del IVA a través del Internet

Las declaraciones se las debe realizar considerando el noveno dígito del RUC (plazo máximo de presentación) Las instituciones públicas podrán presentar sus declaraciones hasta el día 28 de cada mes. Todos los contribuyentes deberán presentar sus declaraciones del IVA a través del Internet.")

183

4.7 DECLARACION Y PAGO DEL IVA

184

IMPORTANTE !!!! Los pagos de impuestos en general se lo hace a través del sistema financiero a nivel nacional. Los pagos se pueden realizar con la presentación del Comprobante electrónico de pago CEP en las ventanillas de las Instituciones Financieras; o también se lo puede realizar mediante Convenio de débito

185

Video 10 COMO PUEDO PAGAR LOS IMPUESTOS DECLARADOS

186

DIA MÁXIMO DE DECLARACIÓN