Descargar la presentación

La descarga está en progreso. Por favor, espere

2

NORMA INTERNACIONAL DE CONTABILIDAD Nº 9

3

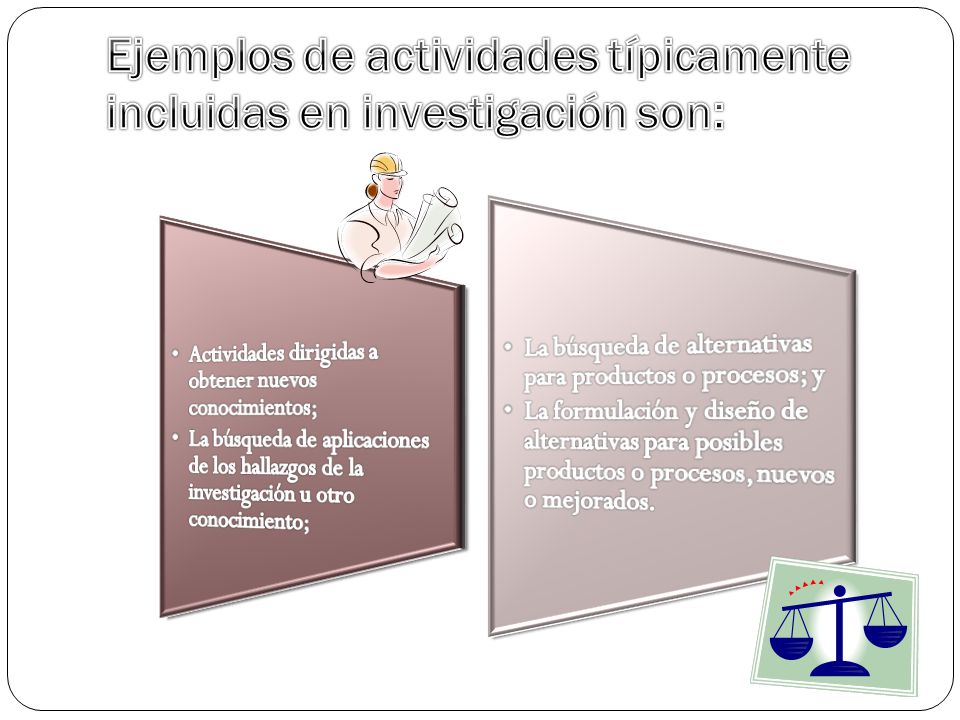

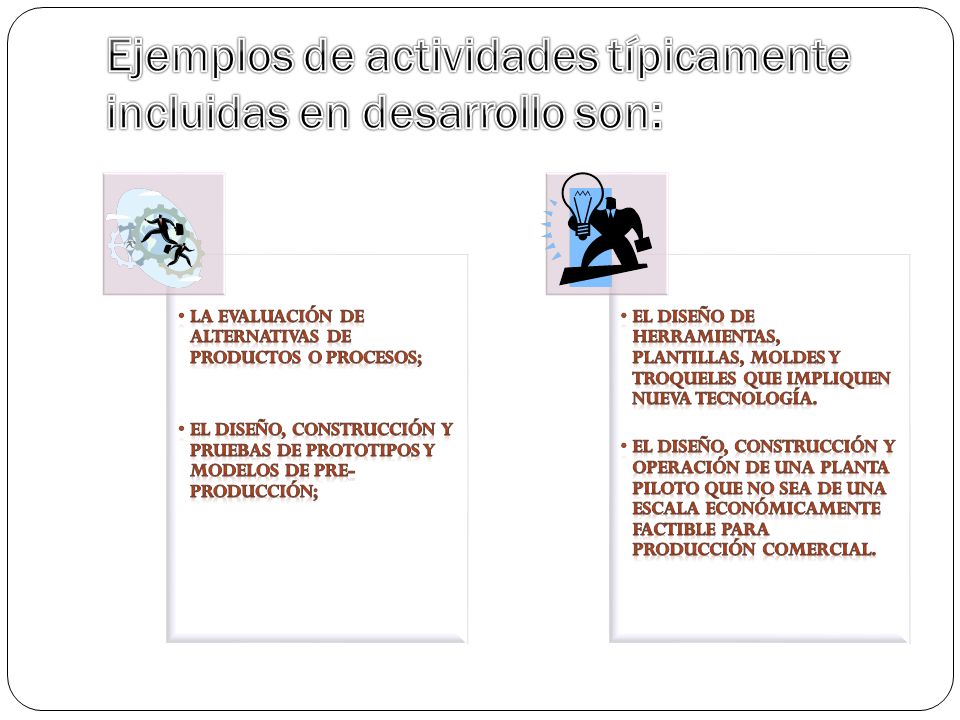

Es la investigación original y planeada llevada a cabo con el propósito de obtener nuevos conocimientos o entendimiento científico o tecnológico. Es la aplicación de los hallazgos de la investigación u otro conocimiento a un plan o diseño para la producción de materiales, aparatos, productos, procesos, sistemas o servicios nuevos o sustancialmente mejorados, previamente al inicio de la producción o uso comercial.

4

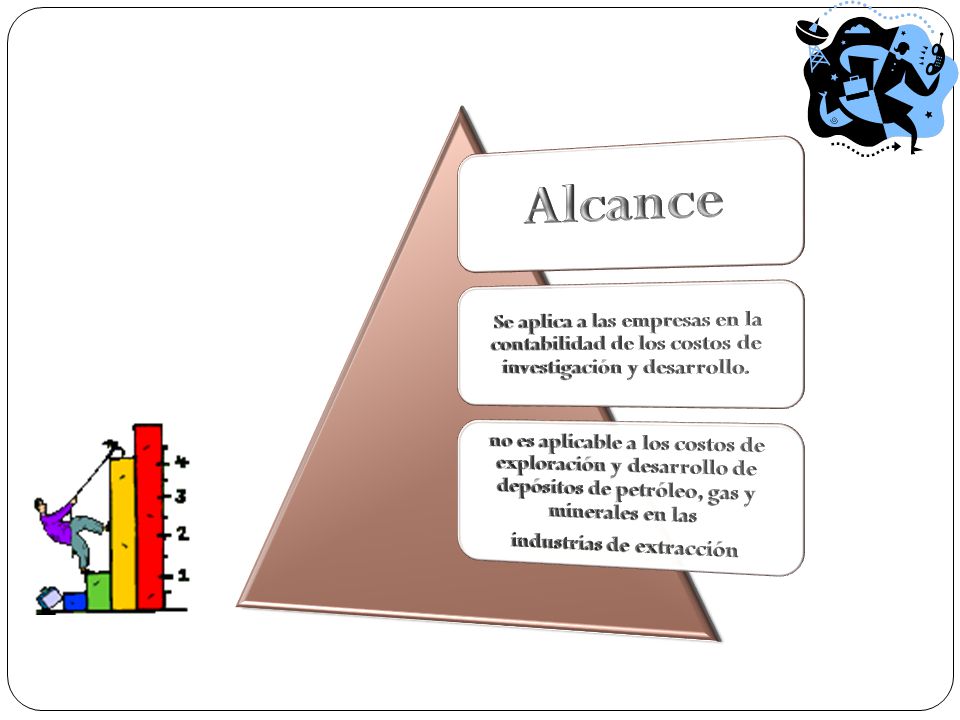

OBJETIVO tema Primordial reconocer como un activo o como un gasto prescribir o señalar el tratamiento contable para los costos de investigación y desarrollo El objeto de esta Norma

9

Costos de Investigación Los costos de investigación deben ser reconocidos como un gasto en el período en que son incurridos y no deben reconocerse como un activo en un período subsecuente. Es determinada por la relación entre los costos y los beneficios económicos que la empresa espera derivar de las actividades de investigación y desarrollo. Den origen a beneficios económicos futuros y los costos puedan ser cuantificados confiablemente, los costos califican para su reconocimiento como un activo. La naturaleza de la investigación es tal que no hay certeza suficiente de que se realizarán beneficios económicos futuros

10

Los costos de desarrollo de un proyecto deben ser reconocidos como un gasto en el período en que son incurridos a menos que se cumpla con los siguientes criterios para reconocimiento de activos El producto o proceso está claramente definido y el costo atribuible al producto o proceso puede ser identificado por separado y cuantificado confiablemente. La factibilidad técnica del producto o proceso puede ser demostrada. La empresa tiene la intención de producir y mercadear, o usar, el producto o proceso. Existencia de un mercado para el producto o proceso o, si ha de ser usado internamente y no vendido, su utilidad para la empresa, puede ser demostrada. Existen recursos adecuados, o puede demostrarse su disponibilidad, para completar el proyecto y mercadear o usar el producto o proceso.

11

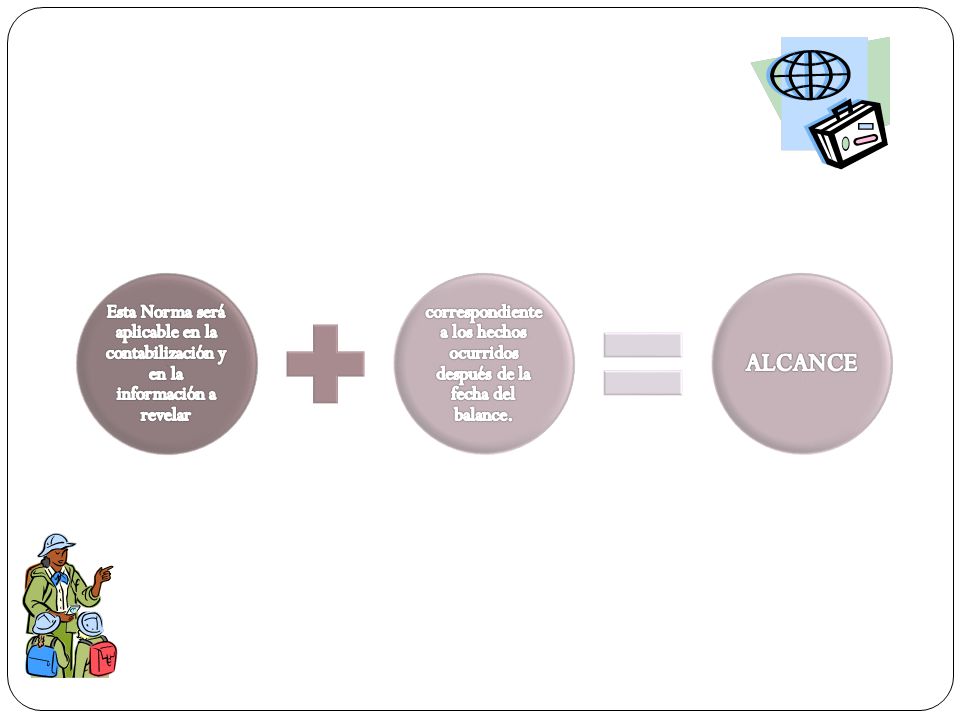

NORMA INTERNACIONAL DE CONTABILIDAD Nº 10

14

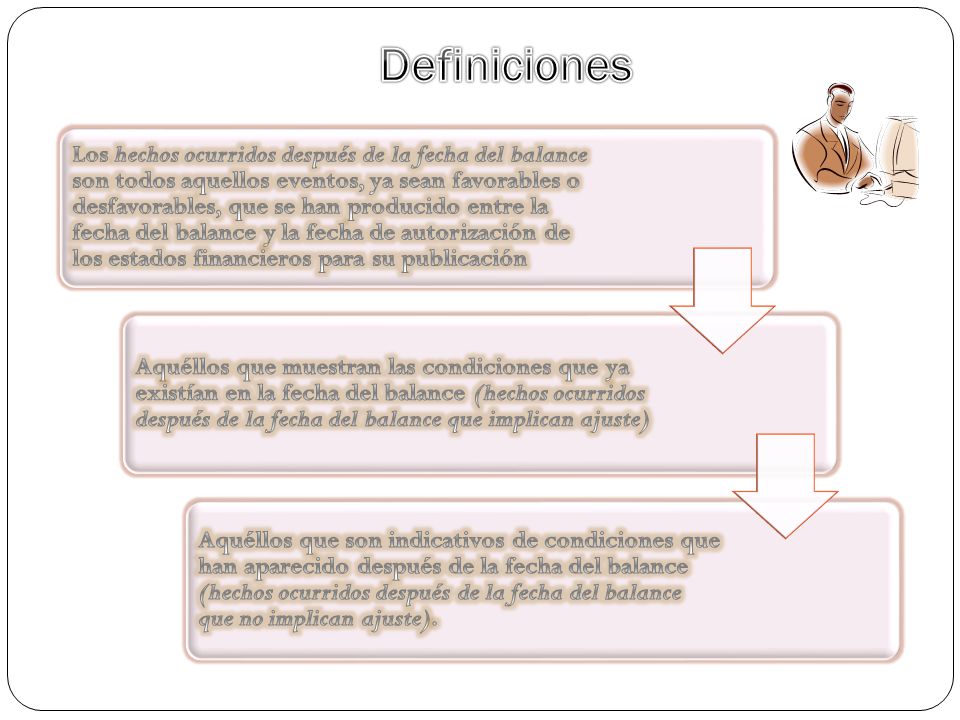

La recepción de información, después de la fecha del balance, que indique el deterioro del valor de un activo a esa fecha, o bien la necesidad de ajustar la pérdida por deterioro del valor reconocido previamente para ese activo. La situación concursal de un cliente, ocurrida después de la fecha del balance, generalmente confirma que en tal fecha existía una pérdida sobre la cuenta comercial por cobrar, de forma que la entidad necesita ajustar el importe en libros de dicha cuenta La venta de inventarios, después de la fecha del balance, puede proporcionar evidencia acerca del valor neto realizable de los mismos en la fecha del balance. La determinación, con posterioridad a la fecha del balance, del costo de los activos adquiridos o del importe de ingresos por activos vendidos antes de dicha fecha. La determinación, con posterioridad a la fecha del balance, del importe de la participación en las ganancias netas o de los pagos por incentivos, si en la fecha del balance la entidad tiene la obligación, ya sea de carácter legal o implícita, de efectuar tales pagos El descubrimiento de fraudes o errores que demuestren que los estados financieros eran incorrectos.

15

La reducción en el valor de mercado de las inversiones Ocurrida entre la fecha del balance y la fecha de autorización de los estados financieros para su publicación La caída del valor de mercado no está, normalmente, relacionada con las condiciones de las inversiones en la fecha del balance

Presentaciones similares

Expositor Dr. MBA, Fernando Coral Reyes.>")