Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Perspectivas Económicas de Argentina Gustavo Reyes IERAL Mendoza – Instituto de Estudios de la Realidad Argentina y Latinoamericana Mendoza, Junio de 2012

2

Temario Escenario Económico Internacional Economía de Argentina

3

¿Cómo está el mundo? Hasta abril, el mundo venía mucho mejor respecto del final del 2011 - USA mejorando Ventas y Empleo - Euro: complicado pero mejor con expansión monetaria BCE y acuerdo (político) fiscal - Emergentes con fuerte recuperación en precio de Commodities y softlanding China -Tambalea acuerdo político - Ayuda p/Esp, sigue Italia? - Débil Sistema Financ. -Brasil estancado -India (menor growth ult. 7 años) - China: softlanding? - Flight to Quality Fin de abril/mayo, la luz al final del túnel vuelve a oscurecerse - Desaceleración en el ritmo de recuperación

fiscal - Emergentes con fuerte recuperación en precio de Commodities y softlanding China -Tambalea acuerdo político - Ayuda p/Esp, sigue Italia. - Débil Sistema Financ. -Brasil estancado -India (menor growth ult. 7 años) - China: softlanding. - Flight to Quality Fin de abril/mayo, la luz al final del túnel vuelve a oscurecerse - Desaceleración en el ritmo de recuperación.")

4

3.0 4.0 5.0 6.0 7.0 8.0 9.0 10.0 11.0 12.0 ene-05 may-05 sep-05 ene-06 may-06 sep-06 ene-07 may-07 sep-07 ene-08 may-08 sep-08 ene-09 may-09 sep-09 ene-10 may-10 sep-10 ene-11 may-11 sep-11 ene-12 Estados UnidosEuro Area ¿Qué sucede en USA y Europa? Tasa de Desempleo

5

USA crece pero se mantienen riesgos

6

¿Qué sucede en Europa? ¿Tiene la culpa el tipo de cambio? (Krugman)

")

8

Al ser diferente la situación entre los países, la causa debería buscarse políticas internas y no en las comunes

9

¿Qué les pasó a estos países?

10

¿Qué les pasó a estos países?

11

¿Qué les pasó a estos países?

12

¿Este problema fue impulsado por las políticas fiscales de cada país?

13

¿Cuáles es la solución? Mayor Productividad Devaluación Ajuste por desempleo: reduce salarios e inflación mejorando así el nivel de competitividad Conclusión: 1)Euro no causó los problemas. Culpable fue exceso de gasto. 2) Pero corset Euro no permite reencausar competitividad. 3) Mirando países c/paridad con Euro, más de la mitad no espera recesión durante 2012, bajos incentivos para fuerte deva Euro 4) Escenario más probable: - Euro débil y muy bajo growth. - Euro c/menos miembros.

Euro no causó los problemas. Culpable fue exceso de gasto. 2) Pero corset Euro no permite reencausar competitividad. 3) Mirando países c/paridad con Euro, más de la mitad no espera recesión durante 2012, bajos incentivos para fuerte deva Euro 4) Escenario más probable: - Euro débil y muy bajo growth. - Euro c/menos miembros..")

14

Temario Escenario Económico Internacional Economía de Argentina Escenario de Inflación y Actividad Económica ¿Qué pasa con el dólar?

15

Perspectivas de la Charla de Marzo Evolución del nivel de actividad económica Bajo Crecimiento Evolución de la inflación Piso inflación: similar a la del 2011 Riesgo de Estanflación para 2012 / 13

16

¿ Cómo está la inflación?

17

¿ Cómo seguirá la inflación?

18

Evolución del nivel de actividad económica ?????? Evolución de la inflación Se mantiene elevada a pesar del estancamiento de la actividad económica y hasta podría crecer un escalón Escenario de Inflación y Actividad Económica

19

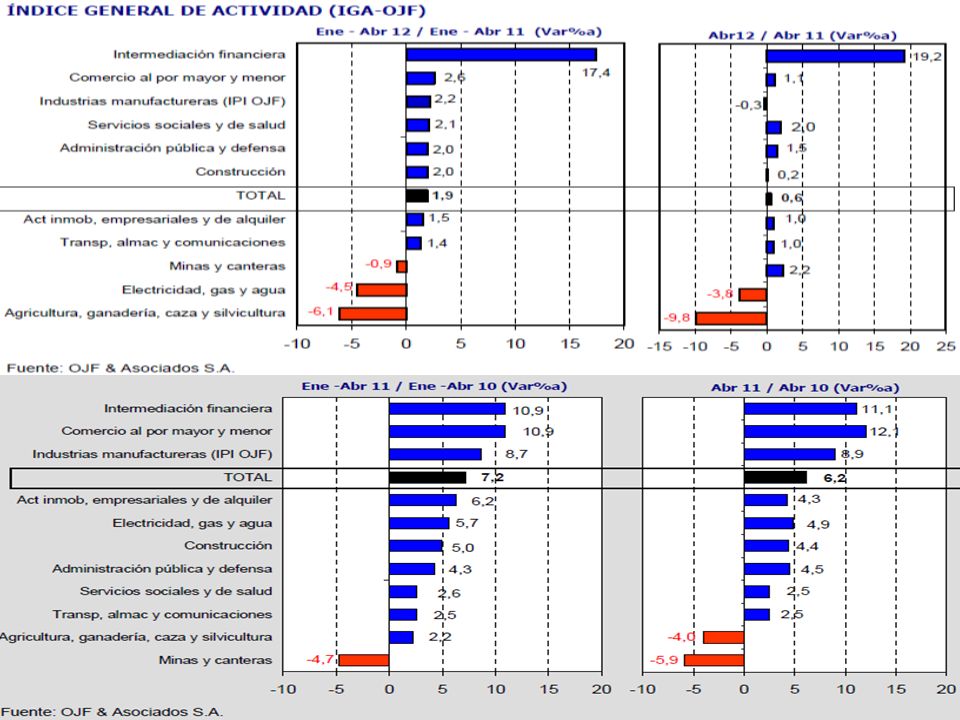

¿ Cómo está el nivel de actividad en el II trimestre del 2012?

20

¿ Cómo está el nivel de actividad en el II trimestre del 2012?

21

¿ Qué sucedió? Problemas de Oferta Problemas de Demanda Genera Recesión y agrava problema Inflacionario Genera Recesión pero atenúa problema Inflacionario

22

¿ Qué sucedió?Problemas de Oferta Problemas de Oferta

23

¿ Qué sucedió?Problemas de Oferta Problemas de Demanda ¿Se apagaron los motores? Motores Mercado InternoMotores Mercado Externo Growth Mundo Growth Trade Precios Expo Bolsas y Riesgo Posibles estados de los motores de la demanda Mayor Fuerza Se mantiene dinamismo Se debilitanMal Estado Pol. Cambiaria (Deva)

.")

24

Crecimiento del Mundo

25

Motores Mercado Externo Growth Mundo Growth Trade Precios Expo Bolsas y Riesgo Pol. Cambiaria (Deva)

.")

26

Motores Mercado Externo Growth Mundo Growth Trade Precios Expo Bolsas y Riesgo Pol. Cambiaria (Deva)

.")

27

¿ Qué sucedió?Problemas de Oferta Problemas de Demanda ¿Se apagaron los motores? Motores Mercado InternoMotores Mercado Externo Growth Mundo Growth Trade Precios Expo Bolsas y Riesgo Pol. Cambiaria (Deva)

.")

28

Motores Mercado Interno Pol. Fiscal (Gasto) M. Laboral Préstamos Riesgo Interno Expectativas Salida Capitales Pol. Monetaria (Liq.)

.")

29

Motores Mercado Interno Pol. Fiscal (Gasto) M. Laboral Préstamos Riesgo Interno Expectativas Salida Capitales Pol. Monetaria (Liq.)

.")

30

Pol. Fiscal (Gasto) M. Laboral Préstamos Riesgo Interno Expectativas Salida Capitales Pol. Monetaria (Liq.) Motores Mercado Interno

Motores Mercado Interno.")

31

Pol. Fiscal (Gasto) M. Laboral Préstamos Riesgo Interno Expectativas Salida Capitales Pol. Monetaria (Liq.) Motores Mercado InternoMotores Mercado Externo Growth Mundo Growth Trade Precios Expo Bolsas y Riesgo Pol. Cambiaria (Deva) Política Comercial (Controles Impo)

Motores Mercado InternoMotores Mercado Externo Growth Mundo Growth Trade Precios Expo Bolsas y Riesgo Pol. Cambiaria (Deva) Política Comercial (Controles Impo).")

32

¿Cómo está el sistema financiero?

33

¿Qué pasó con el dólar? ¿Por qué se disparó justo ahora el blue? ¿Por qué + controles? ¿Hay un overshooting?

34

¿Por qué se disparó justo ahora el blue? Problema de vieja data Dinámica financiera de los últimos meses Dinámica del mundo YPF confirma poder del ministro en las sombras Evolución Expo

35

¿Por qué se disparó justo ahora el blue? Problema de vieja data Dinámica financiera de los últimos meses Dinámica del mundo YPF confirma poder del ministro en las sombras Evolución Expo Debe articularse nueva forma de diferenciación cambiaria… … TC bajo para bienes de capital y bienes que componen canasta de consumo de la clase trabajadora … TC alto para proteger a la industria sustitutiva e incentivar exportaciones no tradicionales … hay que reconocer que un sistema de tipo de cambio único no puede … convertir la heterogeneidad productiva en un proceso integrado de crecimiento y desarrollo

36

¿Por qué se disparó justo ahora el blue? Problema de vieja data Dinámica financiera de los últimos meses YPF confirma poder del ministro en las sombras Afip bloquea casi el 100% de compras público Dinámica del mundo Evolución Expo

37

a) Necesita comprar dólares b) No quiere subir demasiado el Tipo de Cambio para no alimentar presiones inflacionarias Porque en la economía faltan dólares Opciones 1) BCRA Vende u$s y sube tasa de interés 2) BCRA Devalúa 3) + Controles dejando que el ajuste vaya por el u$s Blue (salto brecha cambiaria) c) No quiere subir la Tasa de Interés para no desacelerar más la actividad económica Restricciones del Gobierno: ¿Por qué más controles? ¿Por qué BCRA debe comprar u$s?

38

Reservas: 47.149 u$s M Base Monetaria: 50.106 u$s M Encajes en u$s: 6.228 u$s M Letras ($): 26.236 u$s M Otros oblig. (u$s): 4.309 u$s M Tipo de Cambio Implícito 4.80 6.15 9.38 Datos al 31 de mayo del 2012 Si paga toda deuda c/Reservas y no compra nada: en Dic./12 Reservas: 39.376 u$s M Base Monetaria: 61.650 u$s M 7.52

: u$s M Tipo de Cambio Implícito Datos al 31 de mayo del 2012 Si paga toda deuda c/Reservas y no compra nada: en Dic./12 Reservas: u$s M Base Monetaria: u$s M")

39

¿Hay un overshooting (sobre-reacción)? 1.43 1.12 1.32 0.75 1.00 1.25 1.50 1.75 2.00 Base 10 de Enero 2011 = 100 BlueOficialPrecios (IPC Provincias)

.")

40

¿Cómo seguirá la actividad económica? Motores de Oferta

41

Motores de Demanda Externos Growth Mundo Growth Trade Precios Expo Bolsas y Riesgo Pol. Cambiaria

42

Motores de Demanda InternosExternos Growth Mundo Growth Trade Precios Expo Bolsas y Riesgo Pol. Cambiaria Pol. Fiscal M. Laboral Préstamos Riesgo Interno Expectativas Sal. Capitales Pol. Monetaria

43

Escenario más probable: muy bajo crecimiento con alto riesgo de estanflación. Brecha cambiaria en alza y atraso del TCR. Fuerte desaceleración de la economía. Clave monitorear Tasas de Interés y reacción del Gobierno ante: Inflación: piso muy elevado a pesar del bajo crecimiento. Monitorear Europa, inflación en USA y Brasil, Evolución China. Muy inestable pero aún es favorable para Argentina (precios) ? Mundo: Escenario 2012 Estancamiento: explicado por debilidad de la Oferta y de los motores de la Demanda (internos privados mayor debilidad que los externos). Argentina :

. Mundo: Escenario 2012 Estancamiento: explicado por debilidad de la Oferta y de los motores de la Demanda (internos privados mayor debilidad que los externos). Argentina :.")

Presentaciones similares

>")