Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Jornadas Nacionales de Alfalfa Contexto Económico Mundial: El auge de los commodities. Panorama de la economía nacional y el sector agropecuario Rafaela, jueves 08 de Septiembre de 2011 Lic. (M Sc) Martín Giletta

Martín Giletta.")

2

Fuente: http://www.jefferies.com/cositemgr.pl/html/ProductsServices/SalesTrading/Commodities/ReutersJe fferiesCRB/IndexData/processChart.pl?Index=RJCRB_Total&StartMonth=01&StartDay=03&StartY ear=1994&EndMonth=12&EndDay=08&EndYear=2010 Procesado: agosto 11 El AUGE DE LOS COMMOTIES Thomson Reuters/Jefferies CRB Index (TRJ/CRB)

")

3

ÍNDICE DE PRECIOS DE LOS ALIMENTOS DE FAO 2002-2004=100

4

MERCADO DE COMMODITIES AGRÍCOLAS Fundamentales Precios Internacionales Oferta (cambio climático) Demanda Tradicional (Alimentos) Bío Combustibles Finanzas Globales Especulación convencional (captura de ganancias) No convencional (refugio de activos y reserva de valor) Impacto positivo en las economías primario- exportadoras Impacto negativo en las Naciones pobres

Demanda Tradicional (Alimentos) Bío Combustibles Finanzas Globales Especulación convencional (captura de ganancias) No convencional (refugio de activos y reserva de valor) Impacto positivo en las economías primario- exportadoras Impacto negativo en las Naciones pobres")

5

Riesgo de seguridad alimentaria frente al aumento del precio de los alimentos

6

CAMBIOS ESTRUCTURALES EN EL ASIA PACÍFICO (DONDE VIVE LA MITAD DE LA POBLACIÓN MUNDIAL) - Aumento poblacional - Aumento Ingreso per cápita - Creciente urbanización - Cambio en los hábitos de consumo - Creciente demanda energía

- Aumento poblacional - Aumento Ingreso per cápita - Creciente urbanización - Cambio en los hábitos de consumo - Creciente demanda energía")

7

2000 2040 Población (Mill. hab.)% PIB Población (Mill. hab.)% PIB EEUU2822239214 UE378213765 India1.0035152212 China1.36911145540 Japón12781082 SE Asia (*)381651612 LATAM5308,59617 Mundo6.0861008701100 Fuente: en base a Banco Mundial (2009) (*) Indonesia: 230 millones de habitantes LOS CAMBIOS ESTRUCTURALES GLOBALES

% PIB EEUU UE India China Japón SE Asia (*) LATAM5308,59617 Mundo Fuente: en base a Banco Mundial (2009) (*) Indonesia: 230 millones de habitantes LOS CAMBIOS ESTRUCTURALES GLOBALES.")

8

EL IMPACTO DE LA CRISIS FINANCIERA Deuda al inicioDeuda luego de la crisis 20072014 Alemania 63,691 Japón 187,7239,3 Estados Unidos 63,1112,9 Fuente: CEPAL (2009)

")

9

BALANCE FISCAL DE ECONOMÍAS SELECCIONADAS DE EUROPA Fuente: Eurostat DeudaRdo.FiscalCrecimiento 2011 (% PBI) (%) Alemania83-3,32,6 Francia82-71,8 España60-9,20,8 Grecia143-10,5-3,5 Irlanda96-320,6 Italia119-4,61 Portugal93-9,1-2,2 Eurozona85-61,6

(%) Alemania83-3,32,6 Francia82-71,8 España60-9,20,8 Grecia143-10,5-3,5 Irlanda96-320,6 Italia119-4,61 Portugal93-9,1-2,2 Eurozona85-61,6")

10

PLANES DE AJUSTE FISCAL EUROZONA Fuente: FMI y Gobiernos Nacionales PBI

11

Precio internacional del petróleo USD constantes

12

El dólar en la actualidad se encuentra próximo al mínimo valor registrado desde que comenzó la serie (índex dollar 70´) Dóllar Index

Dóllar Index")

13

Tasas de interés de referencia

14

TÉRMINOS DE INTERCAMBIO EN ARGENTINA En 200 años de historia económica encontramos solo cuatro períodos como el actual: 1878 – 1889 Modelo Agroexportador 1895 – 1909 1945 – 1948 Modelo de Industrialización Sustitutiva 1970 – 1973 2000 - 2010

15

Periodos Indicadores seleccionados2003-200820092010 PBI (variación interanual en %)8,50,99 Balance Fiscal (en % PBI)3-0,4-0,5 Balanza Comercial (en millones USD)12.00016.00012.000 Inflación anual (en %)121523 Tipo de cambio nominal ($/USD)33,84 Inversión Bruta Interna Fija (en % PBI)232023,5 La economía argentina: tres fotos – tres periodos Fuente: en base a Cuentas Nacionales

8,50,99 Balance Fiscal (en % PBI)3-0,4-0,5 Balanza Comercial (en millones USD) Inflación anual (en %) Tipo de cambio nominal ($/USD)33,84 Inversión Bruta Interna Fija (en % PBI)232023,5 La economía argentina: tres fotos – tres periodos Fuente: en base a Cuentas Nacionales")

16

FUNDAMENTOS ECONÓMICOS 2003-2007 Aceleración inflacionaria -Colchón cambiario -Capacidad Instalada -Política Fiscal Anclaje cambiario Tasa de Inversión Expansión del Gasto Público (Subsidios al sector energético y transporte)

")

17

La economía argentina: la cuestión presupuestaria Balance Fiscal (en miles de millones de pesos corrientes) 20082009 Ingresos213,7238,2 Gasto Primario186,6243 Resultado Primario (antes de financiamiento)27,1-4,8 Financiamiento interestatal4,422,1 Utilidades BCRA Derechos Especiales de Giro –DEG- (FMI) Utilidades Cartera ANSES 4,4 9,9 7,8 Resultado Primario (después de financiamiento)31,517,2 Balance Fiscal (en % del Producto Bruto Interno)20082009 Resultado Primario (antes de financiamiento)2,6-0,4 Resultado Primario (después de financiamiento)31,5 Fuente: Econométrica y Mecon

Ingresos213,7238,2 Gasto Primario186,6243 Resultado Primario (antes de financiamiento)27,1-4,8 Financiamiento interestatal4,422,1 Utilidades BCRA Derechos Especiales de Giro –DEG- (FMI) Utilidades Cartera ANSES 4,4 9,9 7,8 Resultado Primario (después de financiamiento)31,517,2 Balance Fiscal (en % del Producto Bruto Interno) Resultado Primario (antes de financiamiento)2,6-0,4 Resultado Primario (después de financiamiento)31,5 Fuente: Econométrica y Mecon")

18

Recaudación tributaria del Gobierno Nacional Gasto primario del Gobierno Nacional La economía argentina: la cuestión presupuestaria

19

30% 29% La cuestión fiscal -Los subsidios a la energía y el transporte público representan el doble de la recaudación por “retenciones” -Los subsidios a las tarifas energéticas duplican las erogaciones de la Asignación Universal a la Niñez

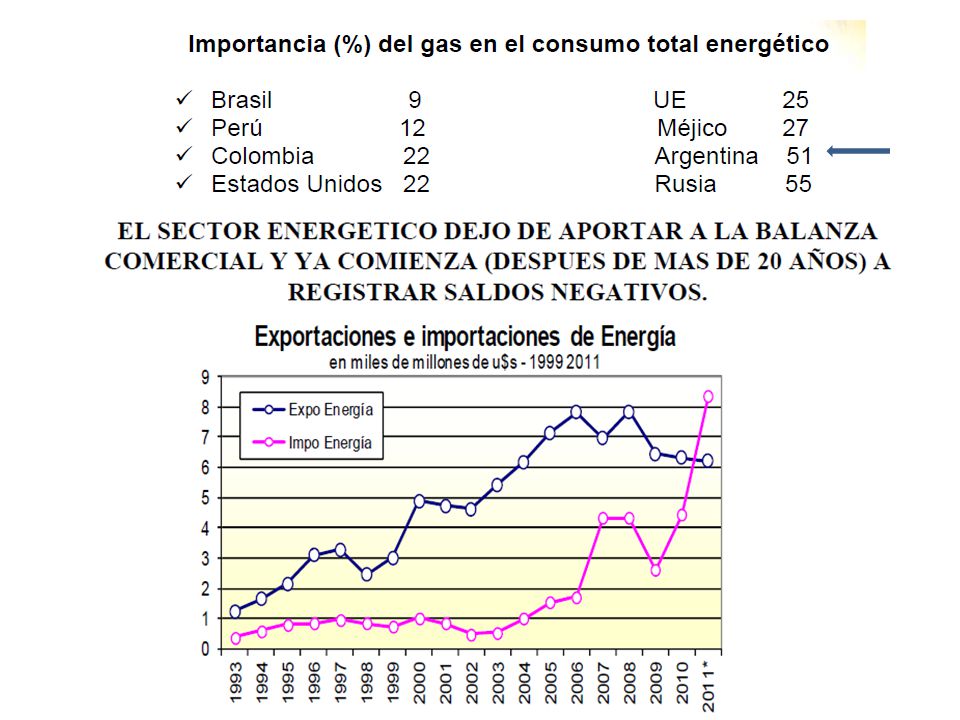

20

La restricción estructural del sector energético nacional Producción Petróleo (1990-2011) mill. Mc.Producción Gas (1990-2011) miles mill. Mc.

miles mill. Mc..")

21

La restricción estructural del sector energético nacional Los precios en Argentina en relación a los de la región

23

Subsidios 2010 $ 41. 296 millones de pesos - 36% gas y energía eléctrica - 34% empresas públicas - 27% transporte ferroviario y automotor - 3% industria alimenticia 15.000 millones USD previstos para 2011

24

Evolución de la Inversión Bruta Interna por componentes El 60% de la Inversión Bruta corresponde a Construcción y el 40% a capital reproductivo, mientras que la Inversión Pública participa con el 20% del total Fuente: Mecon

25

LA CUESTIÓN CAMBIARIA: Tipo de Cambio Real Multilateral La apreciación del Real 110% desde 2007

26

EL TIPO DE CAMBIO REAL EN ARGENTINA

27

LA CUESTIÓN CAMBIARIA: El Dólar Agrario Soja35% Girasol32% Trigo23% Maíz20%

28

Recrudece la Fuga de Capitales

29

La economía argentina: 2010-2011 Las variables domésticas a observar: -Inflación y tipo de cambio -Política fiscal y su financiamiento -Inversión Interna Tres restricciones clave: Stock ganadero Producción y distribución de gas Competitividad industrial agenda pos electoral

30

Precios internacionales (dólares corrientes)

")

31

Precios internos

33

Stock Bovino (marzo)Faena de Hembras

Faena de Hembras")

34

Precios internos Precios de referencia (MINAGRI)

")

35

Precio internacional de la leche en polvo

37

Participación del sector agropecuario en los precios al consumidor (en %) Fuente: en base a Seggiaro (2010)

Fuente: en base a Seggiaro (2010)")

38

Tendencia en la demanda mundial de alimentos

40

¿Qué exporta argentina hoy? El 35% son productos sin elaborar, el otro 50% es pellets, aceite de soja, biocombustibles, carnes enfriadas o congeladas. Solamente exportamos 15% de alimentos

41

MUCHAS GRACIAS Martín Giletta Economía INTA Manfredi mgiletta@manfredi.inta.gov.ar

Presentaciones similares

Y>")

>")