Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Unión Eropea

2

Crisis Financiera Internacional -Mayor contracción desde 1930 Caída del 4% de PBI Mundial en 2009 -Precedida por un período de : Crecimiento del crédito Bajas primas de riesgo Abundancia de liquidez mundial Inflación en el precio de los activos Política monetaria acomodaticia Fuerte apalancamiento de las instituciones financiera Fuerte vulnerabilidad del sistema financiero a correcciones de precio en el mercado de acciones Resultado: Crisis de sub-prime en EEUU derrumba la estructura financiera internacional Primeros Síntomas Trampa de liquidez Bancos dejan de conceder créditos y achican los plazos

3

Fuente : Eurostat

4

Sept. 2008 Inmediatamente Transmisión del desequilibrio financiero a la ECONOMÍA REAL -Default de Lehman Brothers - Colapso de confianza INCERTIDUMBRE - Agentes liquidan masivamente sus posiciones EDM r INSOLVENCIA -Restricción al crédito - INVERSIÓN - CONSUMO Transmisión acelerada entre países se da por - Sistema financiero fuertemente interconectado - Países superavitarios financian a países deficitarios (PIGS) - Cadenas de valor fuertemente integradas a nivel global D.A.

- Cadenas de valor fuertemente integradas a nivel global D.A..")

5

Consecuencias de la crisis Crisis Financiera se manifiesta a través de - Mercado de Hipotecas - Valuación de Activos - Oferta de Crédito Canales de Transmisión Vía conexiones con el sistema financiero Bancos europeos reducen su exposición a los mercados emergentes Cierran líneas de crédito Efecto Riqueza y efectos sobre la demanda Cae Precio de los activos Cae la riqueza Cae Consumo Cae Inversión Vía comercio Global Afecta mayormente a bienes intensivos en Capital Se expande por cadenas globales de valor

6

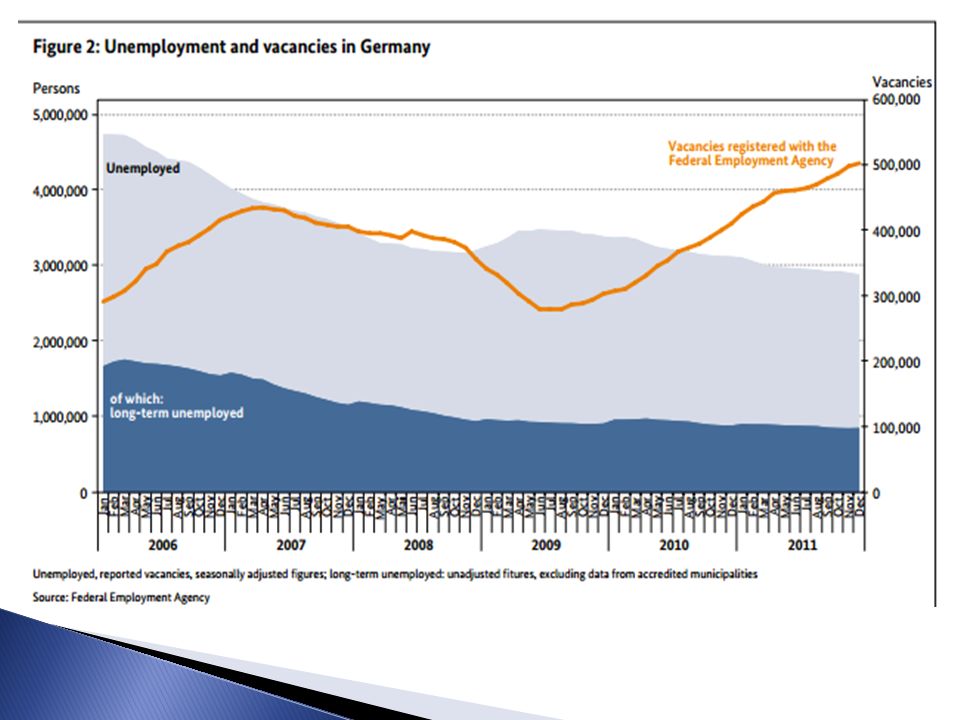

Fuente: Eurostat

7

Efecto diferencial sobre los distintos miembros de la UE según: -Posición externa Países SUP. están más expuestos a contracciones en el comercio mundial (ALE) Ajuste vía CC Compran activos tóxicos Países DEF. Efecto vía egresos masivos de K. Piden rescates a UE, BM, FMI Altos Ratios F/PBI (deuda/producto) Países del este de Europa -Presencia de grandes centros financieros -Exposición a burbuja de economía real Especialmente países bálticos Vía efecto riqueza Cae P activos

Ajuste vía CC Compran activos tóxicos Países DEF. Efecto vía egresos masivos de K. Piden rescates a UE, BM, FMI Altos Ratios F/PBI (deuda/producto) Países del este de Europa -Presencia de grandes centros financieros -Exposición a burbuja de economía real Especialmente países bálticos Vía efecto riqueza Cae P activos.")

8

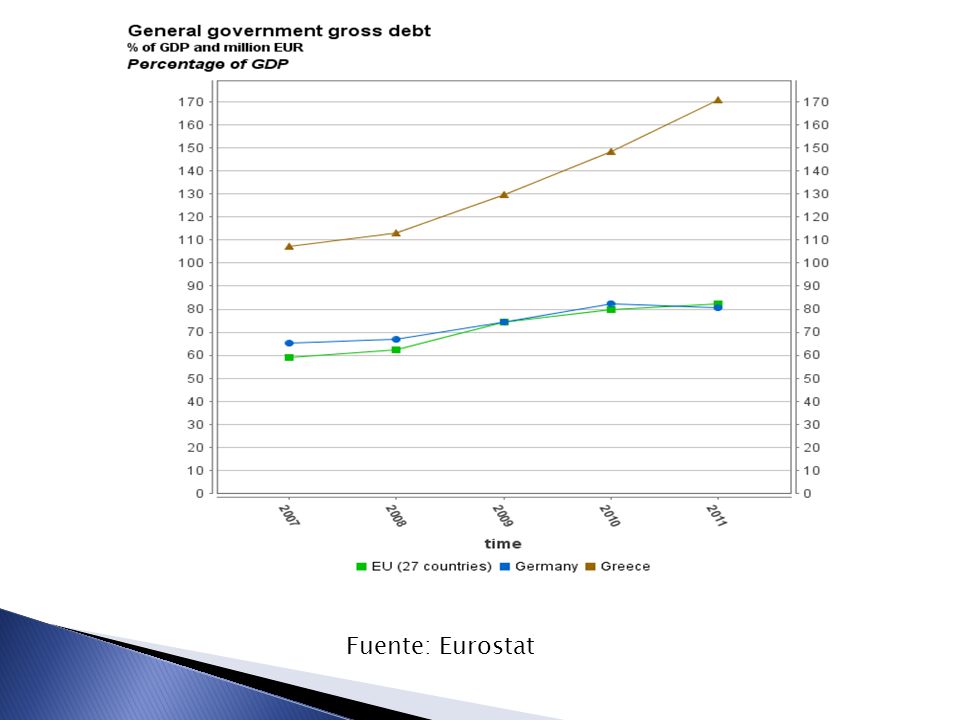

Fuente: Hellenic Republic Ministry of Finance

9

SFI Y SMI Han promovido desbalances financieros asociados a crisis internacionales Posición de USD como reserva mundial incrementa Los GL de la política macro de EEUU Economías en desarrollo Acumulan reservas como auto aseguramiento (para ganar GL en el control de variables nominales (TC)) ante la ausencia de prestamistas de última instancia Déficit CC de EEUU Aumento de DA es sostenido por el endeudamiento externo 1,5% del PBI Mundial Sostenido por SUP. CC de países emergentes+JAP+ALE 60% del SUP corresponde a CHINA Se mantiene en el tiempo por paradoja de flujos de K PEDS exportan K a países de altos ingresos

10

Dos visiones Consecuencia de decisión de PEDS de demandar activos físicos y financieros de EEUU cae r aumenta endeudamiento del sector privado (Bernanke) Consecuencia de pol. Monetaria y fiscal expansivas de EEUU Entonces Acumulación de Reservas en PEDS Impide ajuste vía P relatico (TC) EEUU esquiva ajuste por Q Aumenta su déficit 2001-2004 Pol monetaria expansiva para contrarrestar la caída del crecimiento 2004 en adelante FED aumenta r para impedir aceleración inflacionaria Encarecimiento al crédito Colapso del sistema sub-prime Contracción econ. EEUU se expande al RM

EEUU esquiva ajuste por Q Aumenta su déficit Pol monetaria expansiva para contrarrestar la caída del crecimiento 2004 en adelante FED aumenta r para impedir aceleración inflacionaria Encarecimiento al crédito Colapso del sistema sub-prime Contracción econ. EEUU se expande al RM.")

11

Respuesta de Política económica ante la crisis (UE) Inyección de liquidez a Instituciones Financieras (Pol Monetaria ) Ms r I Quantitative easing BCE compra deuda a Inst. Financieras privadas para inyectar liquidez Busca alterar las tasas de largo plazo mediante incentivos a los agentes Además r muy bajas Garantías de deuda + Recapitalización Bancos para hacer frente a la insolvencia del SPF Impulso fiscal masivo + Flexibilización Laboral Nuevo marco regulatorio + Supervisión de políticas Subvenciones al sector agrícola y promoción del desarrollo rural (44% presupuesto) Programa de Fondos estructurales para promover cohesión y crecimiento simétrico a nivel regional

Programa de Fondos estructurales para promover cohesión y crecimiento simétrico a nivel regional.")

12

PolíticaPrevenciónControlResoluciónCoordinación Financiera Regulación y Supervisión Provisión de liquidezRetirar el apoyo público Comitee UE Foros Internacionales (G20) Inyección de capital Auditorías y pruebas de estrés Garantías y compra de activos tóxicos Recapitalización y restructuración Monetaria Supervisar el ciclo de los activos Ampliaciones convencionales Salida de la expansión BCE y el Deutsche Bundesbank Proteger el ancla a la inflación Fiscal Estabilizadores automáticos a mediano plazo Expansiva Salida de la expansión Banco Eur. de Inversiones Proteger las finanzas públicas Estados y municipios Estructurales Flexibilidad del mercadoApoyo sectorial Salida del apoyo sectorial Política de competencia Emprendedores e Innovación Compensación al empleo Coordinación UE Prudencia fiscalProvisión de liquidez Estrategia coordinada de salida Prudencia micro y macroEurobonosfondos estructurales Préstamos problemas BP Fuente: European Comission. Traducción por alumnos de la cátedra.

13

Medidas adoptadas 2008-2009 BCE reduce las tasas r de un 4,25% a un 1% (325 ptos básicos) BC de GB reduce las tasas del 5% al 1% (500 ptos básicos) Paquete de estímulo a UE por 500 billones euros (3% GDP) Revisión de la regulación bancaria Políticas de rescate financiero Pol. Fiscal Discreta Para mantener la DA (5% DEL GDP UE) BCE Reduce la tasa interbancaria Reglas más estrictas sobre encajes y reparto de utilidades Regulación de los Credit default swaps Compra de activos tóxicos a bancos privados Minimizando los efectos distorsivos de la intervención sobre la competencia Provisión de liquidez y garantías

BCE Reduce la tasa interbancaria Reglas más estrictas sobre encajes y reparto de utilidades Regulación de los Credit default swaps Compra de activos tóxicos a bancos privados Minimizando los efectos distorsivos de la intervención sobre la competencia Provisión de liquidez y garantías.")

14

Coordinación de políticas BCE Destinó 3,5 billones euros (1/3 del GDP UE) a Criterios de otorgamiento VERTICAL Coordinación de políticas macro (fiscal, monetaria y financiera) para brindar consistencia inter-temporal HORIZONTAL Coordinación entre Estados miembro UE para lidiar con los efectos derrame y para aprovechar beneficios del crédito externo Garantías de deuda Recapitalización Inyección liquidez Según tamaño del sector financiero (UK, IRE) Según exposición a activos tóxicos (UK, GER) Impacto del colapso en el mcdo real (UK, IRE, SPA) Exposición a economías emergentes del este de Europa (GRE, HOL, SUE, FIN) EERP European Economic Recovery Plan 2% del GDP a través créditos otorgados por el Banco de Inversión Europeo destinados ppalmente a ESP, GB y ALE

a Criterios de otorgamiento VERTICAL Coordinación de políticas macro (fiscal, monetaria y financiera) para brindar consistencia inter-temporal HORIZONTAL Coordinación entre Estados miembro UE para lidiar con los efectos derrame y para aprovechar beneficios del crédito externo Garantías de deuda Recapitalización Inyección liquidez Según tamaño del sector financiero (UK, IRE) Según exposición a activos tóxicos (UK, GER) Impacto del colapso en el mcdo real (UK, IRE, SPA) Exposición a economías emergentes del este de Europa (GRE, HOL, SUE, FIN) EERP European Economic Recovery Plan 2% del GDP a través créditos otorgados por el Banco de Inversión Europeo destinados ppalmente a ESP, GB y ALE")

15

Fuente: Eurostat

16

Reformas estructurales en el mercado de Trabajo Apoyo financiero a trabajos temporales de medio tiempo con el objetivo de facilitar la FLEXIBILIZACIÓN LABORAL Medidas de protección social para sectores vulnerables Subsidios contra el desempleo Inversión en re-training en sectores más lastimados Libre movilidad del factor trabajo Reducción de costos no salariales Reducción de la legislación laboral para permitir mayor eficiencia en el mercado de trabajo Reducción de los contratos laborales + política de retiro voluntario

17

Políticas más recientes Rescate griego (110 billones euros) 80 créditos bilaterales 30 FMI Paquete de rescate (total UE) EFSM Mecanismo de estabilización financiera europeo 60 billones euros (20% aportado por ALE) EFSF Fondo de estabilidad financiera 440 billones garantizados por el E miembro (120 billones aportados por ALE) FMI Aprox. 200 millones euros de financiamiento Créditos bilaterales (países miembro)

.")

18

Fuente: European Union

20

ALEMANIA GDP real cae 5% en 2009 Subutilización de capacidad instalada Pérdida de skills de los trabajadores Se incrementa el desempleo Acciones de política económica Deducciones impositivas por 24 billones euros para empresas e individuos (Política fiscal expansiva) Plan de reforma estructural del sistema financiero Programa de austeridad Disciplina fiscal + reducción de costos de burocracia estatal en 25% Paquete de estímulo del Gobierno Federal 70 mil millones euros destinados a fomentar inversiones privadas y brindar liquidez al sist. Financiero (2008) 50 mil millones para estabilización del crecimiento y protección del empleo (2009) Restablecimiento del crédito a través del Banco de Desarrollo alemán (presupuesto de 115 millones de euros)

50 mil millones para estabilización del crecimiento y protección del empleo (2009) Restablecimiento del crédito a través del Banco de Desarrollo alemán (presupuesto de 115 millones de euros).")

21

Estabilización de los mercados financieros Creación del SOFFIN (Finantial market stabilization found) Paquete de medidas para reestablizar las transacciones comerciales entre las inst. financieras y restaurar la confianza del sistema financ. Monto: 480 miles de millones euros en depósitos de garantías, recapitalización y adquisición de activos Aplicación de garantía ilimitada en todos los depósitos privados Reducción coordinada de tasa r del 4,25 al 1% Además: Inversión del 3% GDP en Investigación y Desarrollo Asistencia financiera a través el Banco de desarrollo alemán Concesión de créditos a PYMES y grandes empresas

23

GRECIA HELLENIC ECONOMIC POLICY PROGRAMME Frente a las crecientes exigencias de la UE Políticas de ajuste para mejorar los déficit gemelos y generar solidez fiscal Mejora de CC vía recesión (caída de las impo) Recorte de W en sector público y empresas del E (entre 15% y 30%) Recorte pensiones y beneficios sociales: 15% (1,5% del PBI) Reducción contratos en sector público : 40% Reducción empleo en sector público: 15% Reducción del deficit en 2010 (20%) y 2011 (35%). Aprox 6 ptos PBI. 2000 escuelas cerradas y otras tantas fusionadas. Impuestos extraordinarios Flexibilización laboral

24

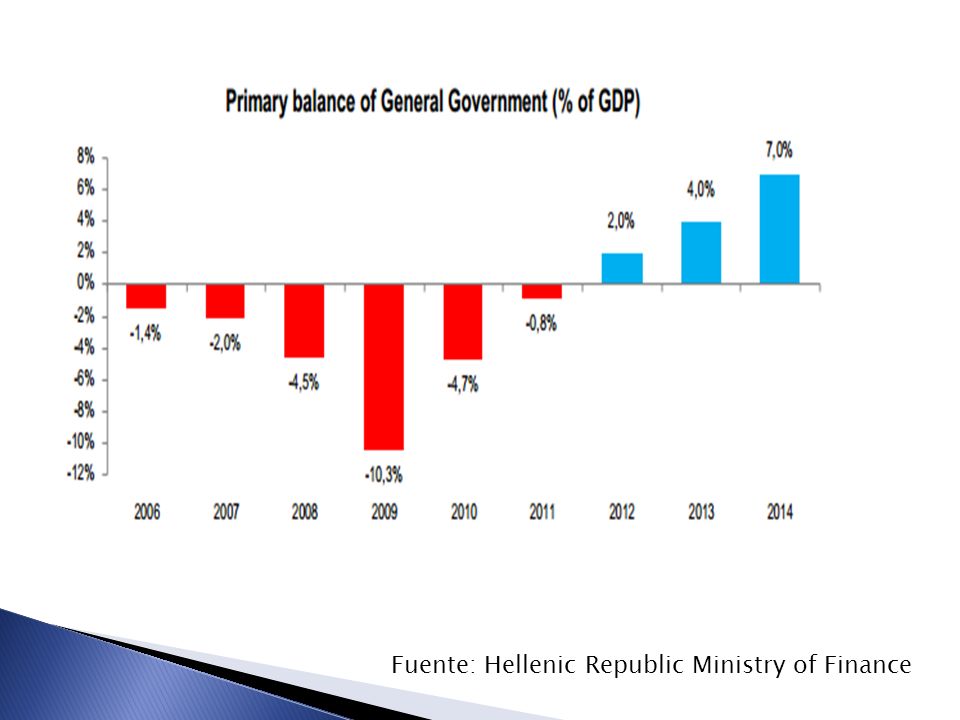

OBJETIVOS 2012-2015 Consolidación fiscal Reducción gastos del Estado Reducción de la injerencia del Estado en economía Transparencia en manejo de cuentas públicas Baseline Scenario Fuente: Hellenic Republic Ministry of Finance

26

Creación de condiciones para el crecimiento sostenido Mejora de la competitividad vía aumento de productividad (margen bruto de explotación) Provisión de liquidez del sistema financiero al sector privado Promoción de la IED Desregulación de las empresas Flexibilización laboral Liberalización y desregulación de los servicios Reducción de impuestos a grandes firmas Plan de Privatización de: Energía, Telecomunicaciones, Telefonía, Aeropuertos, Sector Bancario, Minería. ¿SUENA CONOCIDO?

27

Fuente: Hellenic Repiblic Ministry of Finance

28

Fuente: Eurostat

30

Economic Crisis in Europe: Causes, consequences and responses, European Comission. Economic and Financial Affairs, 2010. 2010,2011,2012, Anual Economic Report Germany. Federal Ministry of Economic and Technology of Germany. Germany National Reform Programme 2011. Budget 2011,2012, Hellenic Republic Ministry of Finance. Hellenic Economic Policy Programme Newsletter, Hellenic Republic Minitry of Finance, 2010-2011. Stability and Growth Program, Hellenic Republic Minitry of Finance,2011. Medium Term Strategy 2012-2015, Hellenic Republic Minitry of Finance,2011. Kiper, Esteban y Leandro Serino, Acerca de los fundamentos macroeconómicos de la crisis internacional, AEDA, 2009. Economic Policy Report 2011, OECD Library. Federal Agency for Financial Market Stabilisation, Banks of Germany. European Comission, Eurostat Statistics and Graphs. (Gráficos) Bibliografía

Bibliografía.")

Presentaciones similares

>")