Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Investigación de Operaciones II

Universidad Nacional Autónoma de México Investigación de Operaciones II Teoría de Decisiones

2

Técnicas de Selección para un Portafolio de Inversiones

Objetivos: Aplicar los fundamentos de la Teoría de Portafolios que sustentan decisiones de inversión bajo riesgo. Generar portafolios de inversión óptimos, empleando las relaciones estadísticas que existen entre las empresas que cotizan en la Bolsa Mexicana de Valores (BMV), en un cierto periodo de tiempo.

, en un cierto periodo de tiempo.")

3

Sistema Financiero Mexicano

Técnicas de Selección para un Portafolio de Inversiones Sistema Financiero Mexicano Sistema Bancario Sistema No Bancario Administradoras de fondos de ahorro para el retiro (Afores). Sociedades de inversión especializadas de fondos para el retiro (Siefores). Mercado de Valores Mercado de Dinero (Renta fija) Mercado de Capitales (Renta fija y variable) Mercado de Metales (Renta variable)

. Sociedades de inversión especializadas de fondos para el retiro (Siefores). Mercado de Valores. Mercado de Dinero. (Renta fija) Mercado de Capitales. (Renta fija y variable) Mercado de Metales. (Renta variable)")

4

Actitudes de los inversionistas hacia el riesgo

Técnicas de Selección para un Portafolio de Inversiones Actitudes de los inversionistas hacia el riesgo

5

Modelo de Media-Varianza de Markowitz

Técnicas de Selección para un Portafolio de Inversiones Modelo de Media-Varianza de Markowitz Rendimiento Esperado de un Portafolio de Inversión donde: Rendimiento Esperado de un Portafolio de dos Acciones

6

Variancia: Para un Portafolio de Inversiones

Técnicas de Selección para un Portafolio de Inversiones Variancia: Para un Portafolio de Inversiones Variancia para un Portafolio de dos Acciones

7

Coeficiente de correlación

Técnicas de Selección para un Portafolio de Inversiones Coeficiente de correlación donde:

8

Coeficiente de Correlación

Técnicas de Selección para un Portafolio de Inversiones Coeficiente de Correlación Rendimientos Tiempo A B Correlación positiva perfecta r= 1

9

Coeficiente de Correlación

Técnicas de Selección para un Portafolio de Inversiones Coeficiente de Correlación Rendimientos Tiempo A B Correlación negativa perfecta r = -1

10

Coeficiente de Correlación

Técnicas de Selección para un Portafolio de Inversiones Coeficiente de Correlación Rendimientos Tiempo A B Correlación cero r = 0

11

Técnicas de Selección para un Portafolio de Inversiones

En el caso de dos acciones riesgosas el comportamiento se comportaría de la siguiente manera:

12

Técnicas de Selección para un Portafolio de Inversiones

Ejemplo Para Acciones Individuales En este ejemplo, analizaremos por separado el rendimiento esperado (la media) y el riesgo financiero (variancia y desviación estándar), para las empresas: ACCELSA-B y AHMSA. AHMSA sin serie (nominativa). ACCELSA-B, es una empresa que provee soluciones integrales de calidad mundial, a necesidades de servicios de manufactura, almacenaje, logística, distribución y comercialización; y AHMSA (Altos Hornos de México), subsidiaria de Grupo Acero del Norte (GAN), produce y vende productos de aceros planos como placa, lámina rolada en caliente, lámina rolada en frío y aceros recubiertos, así como perfiles estructurales, pesados y ligeros. El siguiente cuadro, proporciona las tasas de rendimiento semanales de estas empresas, para el periodo del 3 de enero al 26 de diciembre de 20XX

y el riesgo financiero (variancia y desviación estándar), para las empresas: ACCELSA-B y AHMSA. AHMSA sin serie (nominativa). ACCELSA-B, es una empresa que provee soluciones integrales de calidad mundial, a necesidades de servicios de manufactura, almacenaje, logística, distribución y comercialización; y AHMSA (Altos Hornos de México), subsidiaria de Grupo Acero del Norte (GAN), produce y vende productos de aceros planos como placa, lámina rolada en caliente, lámina rolada en frío y aceros recubiertos, así como perfiles estructurales, pesados y ligeros. El siguiente cuadro, proporciona las tasas de rendimiento semanales de estas empresas, para el periodo del 3 de enero al 26 de diciembre de 20XX.")

13

del rendimiento esperado de AHMSA, es el siguiente:

Técnicas de Selección para un Portafolio de Inversiones Suponiendo, que cada una de las condiciones económicas sea igualmente probable, la probabilidad de cada una de ellas es: del rendimiento esperado de AHMSA, es el siguiente: Realizando los cálculos similares para ACCELSA-B, reveló un rendimiento esperado de:

14

Técnicas de Selección para un Portafolio de Inversiones

Calculamos la variancia sustituyendo los valores correspondientes de la empresa AHMSA, la variancia queda de la siguiente manera: Por lo general, expresamos al riesgo en términos de la desviación estándar, en lugar de expresarlo como la variancia de los rendimientos, sustituyendo los valores, se obtiene:

15

y que la desviación estándar es:

Técnicas de Selección para un Portafolio de Inversiones La elaboración de cálculos similares, muestra que la variancia de los rendimientos de ACCELSA-B es igual a: y que la desviación estándar es:

16

Ejemplo Para un Portafolio de dos Acciones Riesgosas

Técnicas de Selección para un Portafolio de Inversiones Ejemplo Para un Portafolio de dos Acciones Riesgosas Tomando a las mismas empresas del ejemplo anterior, ACCELSA-B y AHMSA, con la gráfica de correlación observamos que al combinar dos acciones riesgosas, es posible reducir el riesgo . Ahora, mediante las definiciones del rendimiento esperado y la variancia para un portafolio, calcularemos el rendimiento y riesgo del portafolio de dos acciones. Suponiendo que las empresas son del mismo tamaño, en ellas se invertiría el 50 % del capital de cada empresa; tenemos:

17

Técnicas de Selección para un Portafolio de Inversiones

El rendimiento de % se encuentra a la mitad del camino entre el rendimiento de AHMSA (0.421 %) y el de ACCELSA-B (0.533 %). A efectos de calcular la variancia del portafolio, necesitamos conocer la variancia de las dos empresas y la covariancia entre ellas. Las variancias ya fueron calculadas en el ejemplo anterior, donde para AHMSA es de y para ACCELSA-B es de , y la covariancia la calculamos de la siguiente manera: Realizando los cálculos correspondientes el valor de la covarianza entre las dos empresas es:

y el de ACCELSA-B (0.533 %). A efectos de calcular la variancia del portafolio, necesitamos conocer la variancia de las dos empresas y la covariancia entre ellas. Las variancias ya fueron calculadas en el ejemplo anterior, donde para AHMSA es de y para ACCELSA-B es de , y la covariancia la calculamos de la siguiente manera: Realizando los cálculos correspondientes el valor de la covarianza entre las dos empresas es:")

18

El coeficiente de correlación entre las dos empresas es:

Técnicas de Selección para un Portafolio de Inversiones El coeficiente de correlación entre las dos empresas es: Finalmente la variancia del portafolio es: Y la desviación estándar del portafolio es:

19

Gráfica del Portafolio comparando con las acciones individuales

Técnicas de Selección para un Portafolio de Inversiones Gráfica del Portafolio comparando con las acciones individuales

20

Técnicas de Selección para un Portafolio de Inversiones

Aunque el portafolio de inversión (invirtiendo 50% en cada empresa), representa una manera de reducir el riesgo, no es necesariamente la mejor forma. Los inversionistas que compran las acciones comunes de AHMSA y ACCELSA-B tienen una ventaja, pueden elegir cualquier ponderación que deseen. Ahora en el cuadro se muestran los rendimientos esperados y las desviaciones estándar del rendiemiento de varias combinaciones del portafolio formado por AHMSA y ACCELSA-B.

, representa una manera de reducir el riesgo, no es necesariamente la mejor forma. Los inversionistas que compran las acciones comunes de AHMSA y ACCELSA-B tienen una ventaja, pueden elegir cualquier ponderación que deseen. Ahora en el cuadro se muestran los rendimientos esperados y las desviaciones estándar del rendiemiento de varias combinaciones del portafolio formado por AHMSA y ACCELSA-B.")

21

Técnicas de Selección para un Portafolio de Inversiones

Conjunto de Oportunidades

22

Técnicas de Selección para un Portafolio de Inversiones

Portafolio de Mínima Variancia Para calcular el portafolio de mínima variancia tomamos el siguiente análisis: Donde: Finalmente:

23

donde el porcentaje de inversión para AHMSA es:

Técnicas de Selección para un Portafolio de Inversiones Para el ejemplo, podemos determinar el portafolio de mínima variancia, sustituyendo los parámetros calculados en el ejemplo tenemos: donde el porcentaje de inversión para AHMSA es: sustituyendo el valor de AHMSA obtenemos el el porcentaje de inversión para ACCELSA-B:

24

Técnicas de Selección para un Portafolio de Inversiones

Finalmente, los nuevos valores para el portafolio de mínima variancia son, para el rendimiento esperado:

25

Técnicas de Selección para un Portafolio de Inversiones

y para la variancia: y la desviación estándar del portafolio de mínima variancia es:

26

Técnicas de Selección para un Portafolio de Inversiones

Gráfica del Portafolio de Mínima Variancia para AHMASA y ACCELSA-B

27

Riesgo Sistemático y no Sistemático

Técnicas de Selección para un Portafolio de Inversiones Riesgo Sistemático y no Sistemático

28

Frontera Eficiente de un portafolio con varias acciones riesgosas

Técnicas de Selección para un Portafolio de Inversiones Frontera Eficiente de un portafolio con varias acciones riesgosas

29

Conjunto de oportunidades con una inversión sin riesgo

Técnicas de Selección para un Portafolio de Inversiones Conjunto de oportunidades con una inversión sin riesgo

30

Línea de Mercado de Capitales

Técnicas de Selección para un Portafolio de Inversiones Línea de Mercado de Capitales

31

Ecuación de la Línea de Mercado de Capitales

Técnicas de Selección para un Portafolio de Inversiones Ecuación de la Línea de Mercado de Capitales donde: Es el rendimiento esperado del portafolio Es el rendimiento esperado del portafolio de mercado, punto de tangencia de la línea de mercado de capitales Es el riesgo total del portafolio sobre la CML Es el riesgo del portafolio del mercado Tasa libre de Riesgo

32

Técnicas de Selección para un Portafolio de Inversiones

Significado de la BETA Sin riesgo. Se tiene la tasa libre de riesgo. Ejemplo: Inversiones de renta fija. Se tiene riesgo, pero menos que en el mercado. Existe menos tasa que en el mercado. Ejemplo: Industrias Primarias. Se tiene el riesgo del mercado. Se tiene la tasa del mercado. Ejemplo: Mc Donalds y comida rápida. Se tiene más riesgo que en el mercado. Ejemplo: La industria automotriz.

33

Técnicas de Selección para un Portafolio de Inversiones

El CAPM proporciona una manera para determinar el rendimiento esperado de las acciones de una empresa, y puede utilizarse para estimar el costo de capital de la misma. Además el CAPM, al igual que la línea de mercado de capitales puede expresarse a través de una suma entre la tasa libre de riesgo y una prima por riesgo, donde la prima por riesgo es

34

Caso de Aplicación

35

Criterio de Selección de las Emisoras (enero-diciembre de 20XX)

Técnicas de Selección para un Portafolio de Inversiones Criterio de Selección de las Emisoras (enero-diciembre de 20XX) Criterios Índice de Bursatilidad Rendimientos ACCELSA-B CEMEX-CPO GCARSO-A1 GMODELO-C ACCELSA-C CIE-B GCC-B GSERFIN-B SANLUIS-CPO CIFRA-A GCORVI-UBL HERDEZ-B SITUR-B ALFA-A CIFRA-B GEO-B HOGAR-B SORIANA-B APASCO * CIFRA-C GFB-A HYLSAMX-BCP TAMSA * ARA * CINTRA-A GFB-B ICA * TELECOM-A1 BANACCI-B COMERCI-UBC GFESA-B IMSA-UBC BBVPRO-B DESC-B GFINBUR-B KIMBER-A TLEVISA-CPO CAMESA * DESC-C GFNORTE-B MASECA-B TRIBASA * CEMEX-A ELEKTRA-CPO GIGANTE B MODERNA-A VITRO * CEMEX-B FEMSA-B GMEXICO-B PE&OLES * WINGS-B GMODELO-C PEPSIGX-CPO TELMEX-L AHMSA *

Criterios. Índice de Bursatilidad. Rendimientos. ACCELSA-B CEMEX-CPO GCARSO-A1 GMODELO-C. ACCELSA-C CIE-B GCC-B GSERFIN-B SANLUIS-CPO CIFRA-A GCORVI-UBL HERDEZ-B SITUR-B ALFA-A CIFRA-B GEO-B HOGAR-B SORIANA-B APASCO * CIFRA-C GFB-A HYLSAMX-BCP TAMSA * ARA * CINTRA-A GFB-B ICA * TELECOM-A1. BANACCI-B COMERCI-UBC GFESA-B IMSA-UBC BBVPRO-B DESC-B GFINBUR-B KIMBER-A TLEVISA-CPO CAMESA * DESC-C GFNORTE-B MASECA-B TRIBASA * CEMEX-A ELEKTRA-CPO GIGANTE B MODERNA-A VITRO * CEMEX-B FEMSA-B GMEXICO-B PE&OLES * WINGS-B. GMODELO-C PEPSIGX-CPO TELMEX-L AHMSA *")

37

Histograma de Frecuencias para ACCELSA-B

Técnicas de Selección para un Portafolio de Inversiones Histograma de Frecuencias para ACCELSA-B

38

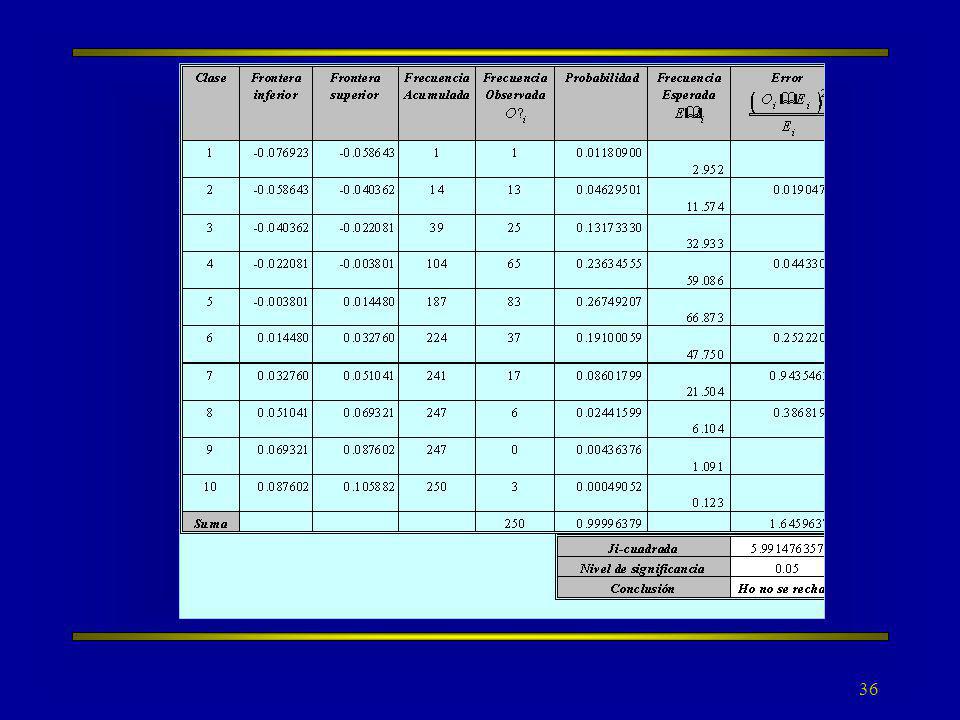

Técnicas de Selección para un Portafolio de Inversiones

39

Histograma de Frecuencias para BANACCI-B

Técnicas de Selección para un Portafolio de Inversiones Histograma de Frecuencias para BANACCI-B

40

Efecto de la Diversificación

Técnicas de Selección para un Portafolio de Inversiones Efecto de la Diversificación Generamos portafolios con 2, 5, 15, 30, 40 y 49 emisoras. Riesgo del Mercado

41

Técnicas de Selección para un Portafolio de Inversiones

Conclusiones

42

Técnicas de Selección para un Portafolio de Inversiones

Conclusiones: Se verifica que por medio de la diversificación es posible reducir el riesgo no sistemático o diversificable. Los rendimientos de las emisoras inscritas en la BMV presentan un comportamiento de distribución aproximadamente normal, lo que permite la aplicación de la Teoría de Portafolios o en el Modelo de Media-Varianza de Markowitz en el Mercado de Capitales.

Presentaciones similares

Noviembre de 2004.>")

Noviembre de 2004.>")

29 de julio de 2004.>")