Descargar la presentación

La descarga está en progreso. Por favor, espere

1

HERRAMIENTAS Y AVANCES EN LA FORMULACION Y GESTION PRESUPUESTARIA

2

1992 Sanción Ley 24156, período de reforma de la AF nacional 1994 Reforma de la Constitución Nacional 1995 Ordenanza residuos pasivos 1996 Primera elección de Jefe de Gobierno y Sanción de la Constitución de la CABA 1998 Sanción Ley 70 – Reglamentada en 1999 2000 Y2K e inicio aplicación Ley 70 2005SIGAF 1 2 3 CONTEXTO HISTORICO Período

3

Decisión Política Organización Institucional Capacitación

4

PRINCIPIOS BASICOS CENTRALIZACION NORMATIVA DESCENTRALIZACION OPERATIVA VISION SISTEMICA INTEGRACION VERTICAL INTEGRACION HORIZONTAL REGISTRO UNICO

5

Decisión Política Organización Institucional Capacitación

6

AVANCES Y DESARROLLOS APLICADOS A LA FORMULACION PRESUPUESTARIA

7

AVANCES Y DESARROLLOS APLICADOS A LA FORMULACION PRESUPUESTARIA Operaciones 1 La información proveniente de los distintos Organismos se recibía en formato papel. La carga se realizaba centralizadamente en el Organo Rector Los controles y correcciones a dicha carga se realizaban manualmente. 2 Los sistemas no estaban integrados 1 hasta 1999 2 2000/04 La información ya es cargada en línea, por los distintos Organismos en el módulo de formulación presupuestaria, Y se comienza con los primeros controles centralizados Los Sistemas comienzan la etapa de integración Período

8

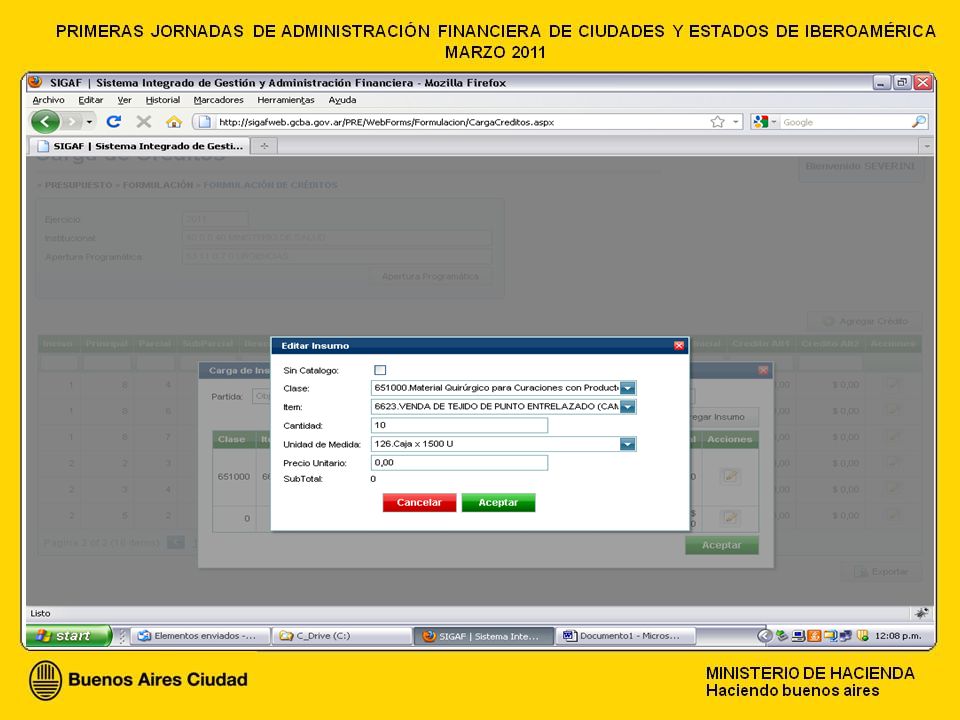

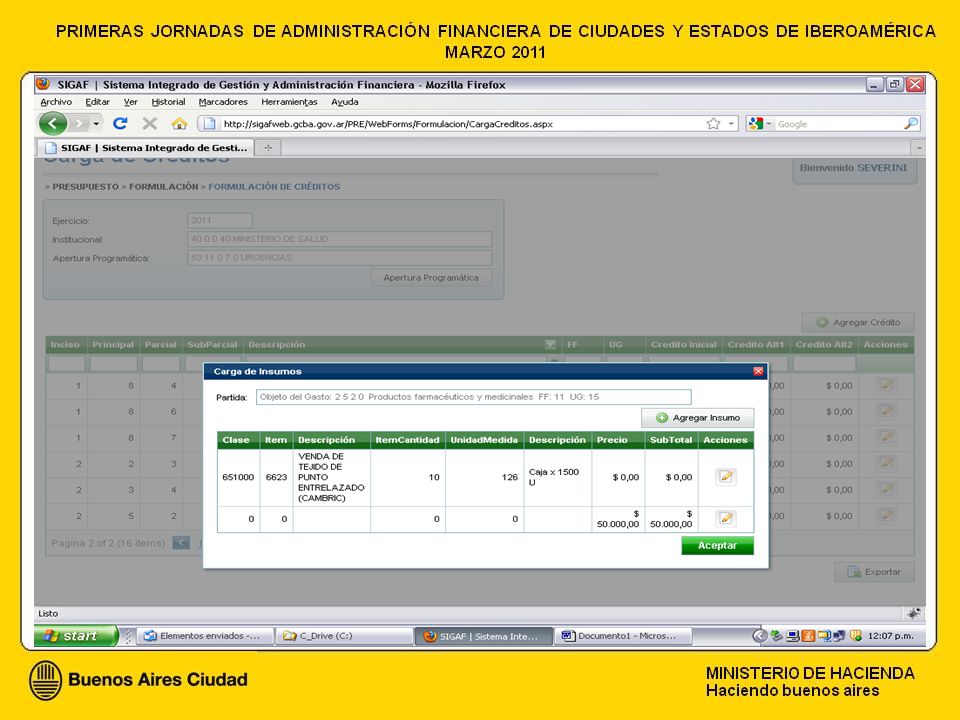

AVANCES Y DESARROLLOS APLICADOS A LA FORMULACION PRESUPUESTARIA PeríodoOperaciones 1 El Organo Rector establece Reglas y Parámetros para la carga presupuestaria y controla directamente en el módulo de formulación presupuestaria. 2 La información es cargada en línea por los distintos organismos. 3 Las relaciones entre los clasificadores presupuestarios se encuentran definidas en la base de datos, esto facilita los controles y minimiza los errores al no establecer estas relaciones en forma manual. 4 Los sistemas ya están integrados 3 2005

22

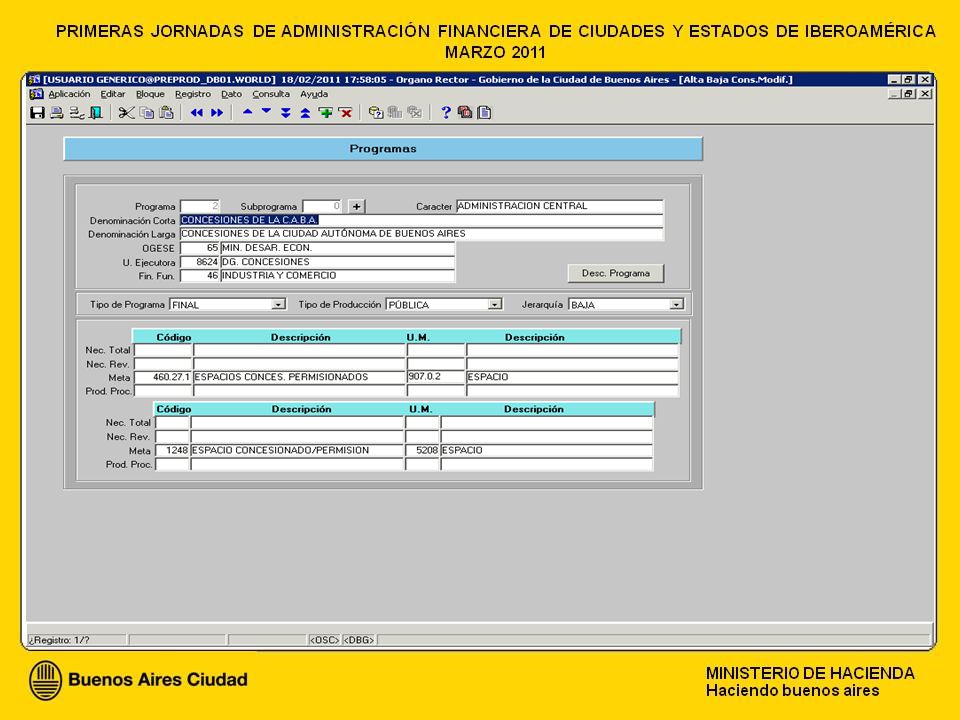

Programa:25 ORNAMENTACION Y FESTEJOS Descripción: ORNAMENTACION Y FESTEJOS Unidad Ejecutora: DIRECCION GENERAL DE RELACIONES INTERNACIONALES Y PROTOCOLO Jurisdiccion: 20 JEFATURA DE GOBIERNO Sub Jurisdiccion: 22 SECRETARIA GENERAL Finalidad: Administración Gubernamental Función: Dirección ejecutiva PRESUPUESTO FINANCIERO Inciso Principal IMPORTE Bienes de consumo486.409 Productos alimenticios, agropecuarios y forestales71.074 Textiles y vestuario198.544 Productos de papel, cartón e impresos51.964 Productos de cuero y caucho4.200 Productos químicos, combustibles y lubricantes57.558 Productos de minerales no metálicos2.149 Productos metálicos33.820 Otros bienes de consumo67.100 Servicios no personales309.697 Mantenimiento, reparación y limpieza21.265 Servicios Especializados, Comerciales y Financieros288.432 Bienes de uso37.134 Maquinaria y equipo37.134 TOTAL 833.240 PRESUPUESTO FISICO VARIABLEDENOMINACIONU.MEDIDACANTIDAD MetaACCION ORNAMENTALTAREA ORNAMENTAL13.515

23

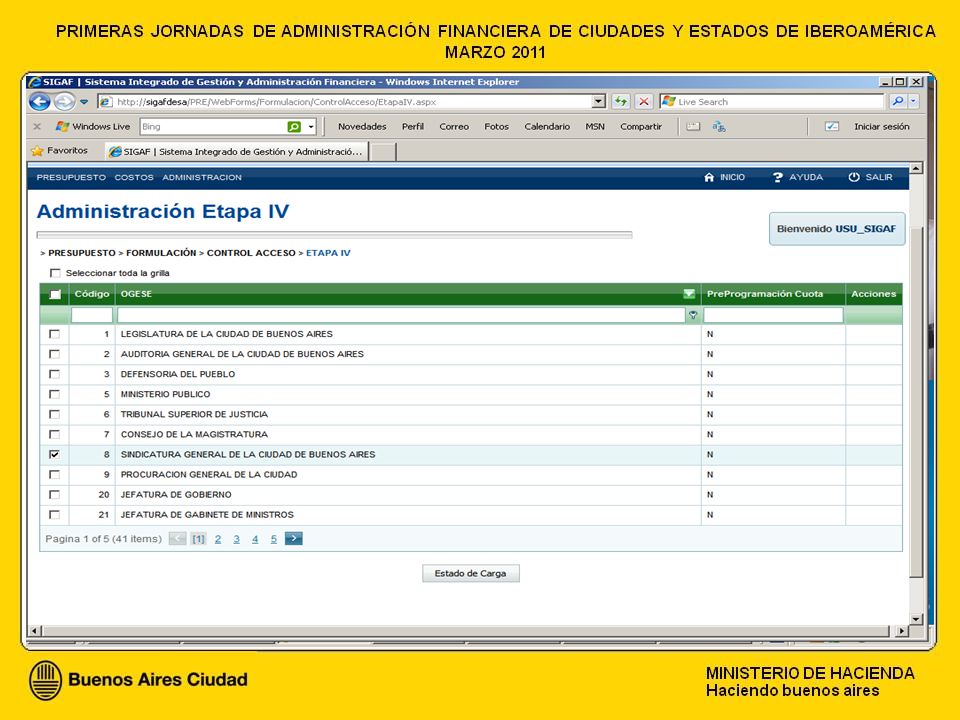

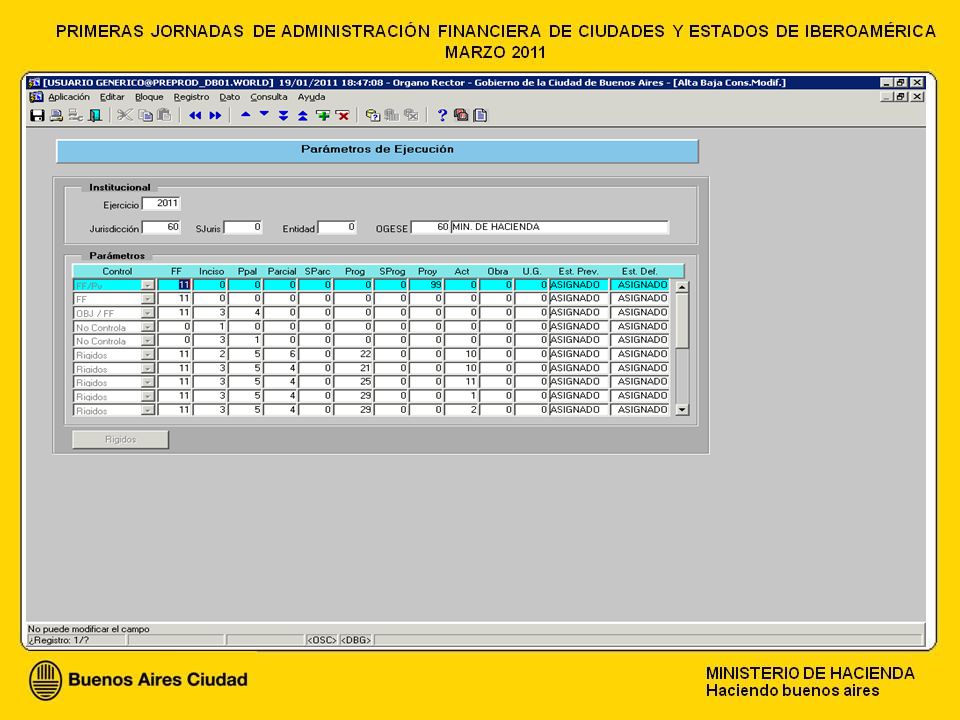

AVANCES Y DESARROLLOS APLICADOS A LA ASIGNACION DE CUOTAS PARA EJECUTAR

24

AVANCES Y DESARROLLOS APLICADOS A LA ASIGNACION DE CUOTAS PARA EJECUTAR Período Operaciones 1 Existía un sistema de asignación de cuotas para ejecutar los créditos presupuestarios. 2 La administración integral del mismo se encontraba en el Organo Rector de Presupuesto, éste administraba el ABM y la distribución programática de las mismas. 3 La ejecución a partir de las etapas del Compromiso y del Devengado se realizaba en la Contaduría, cuando recepcionaba las actuaciones que contenían dichas transacciones. 4 Los sistemas no estaban integrados, por lo tanto la registración de los gastos no estaba condicionada a la existencia de crédito y cuota. 5 Cuando la cuota no resistía la afectación del Compromiso, hecho que se verificaba ex-Post, el bien o servicio ya había sido recepcionado por la Administración, por lo tanto no quedaba mas que honrar la obligación. 1 hasta 1999

25

AVANCES Y DESARROLLOS APLICADOS A LA ASIGNACION DE CUOTAS PARA EJECUTAR PeríodoOperaciones 2 2000/04 1 El OR de Presupuesto, da sus primeros pasos en la fijación de reglas y parámetros para la asignación de cuotas. 2 Comienza la integración de la registración de los gastos, controlando la existencia de crédito y cuota, como condición para su efectiva realización.

26

AVANCES Y DESARROLLOS APLICADOS A LA ASIGNACION DE CUOTAS PARA EJECUTAR PeríodoOperaciones 3 Desde 2005 1 El OR de Presupuesto, fija las reglas y los topes financieros para ejecutar 2 Los Organismos distribuyen estos permisos dentro de su estructura Presupuestaria. 3 Se mejoran los aplicativos para el desarrollo de estas funciones. 4 Los Sistemas ya están integrados y por lo tanto la registración de los gastos depende directamente de la existencia de crédito y cuota para su realización.

30

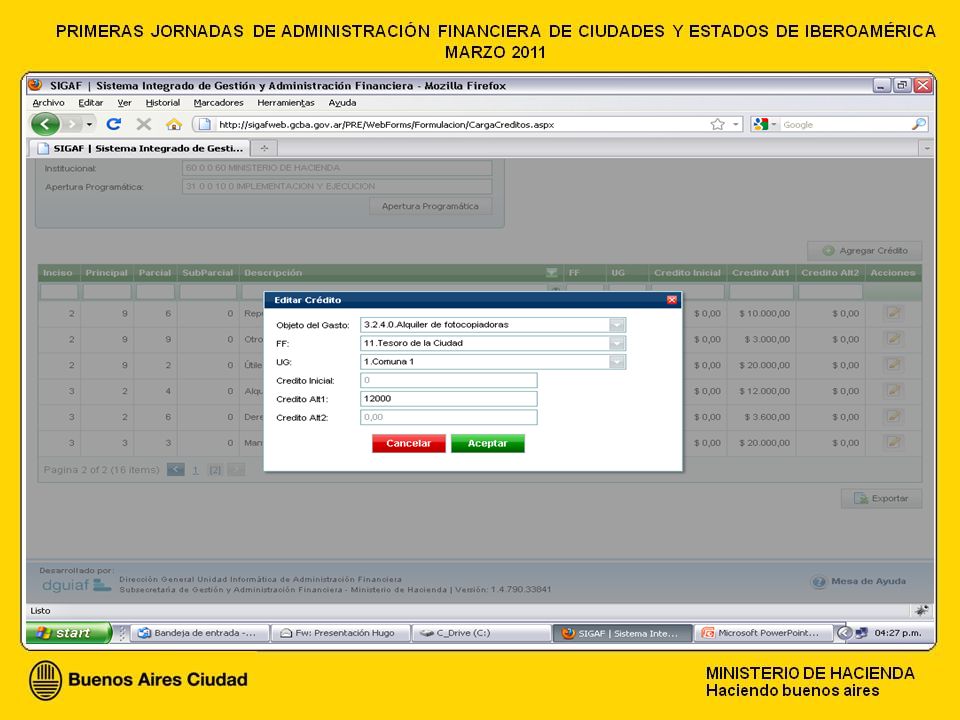

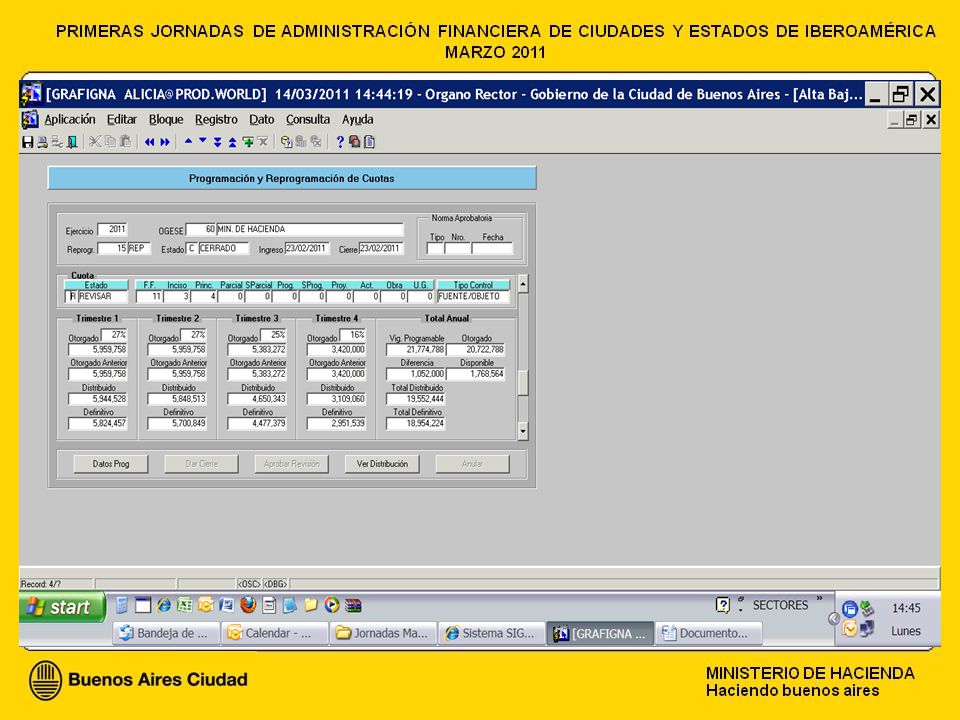

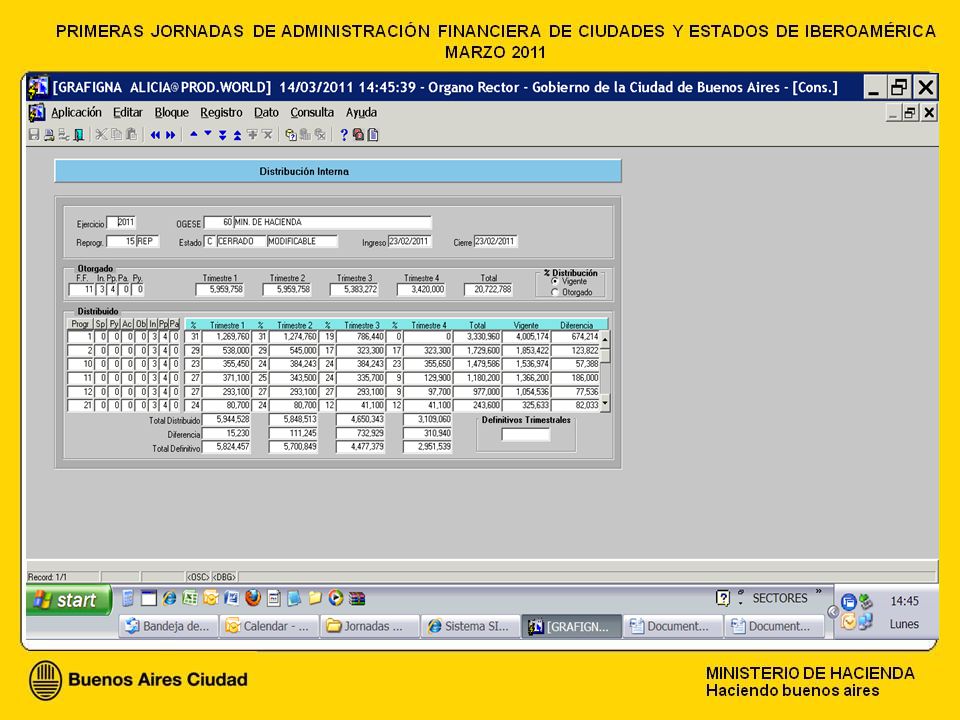

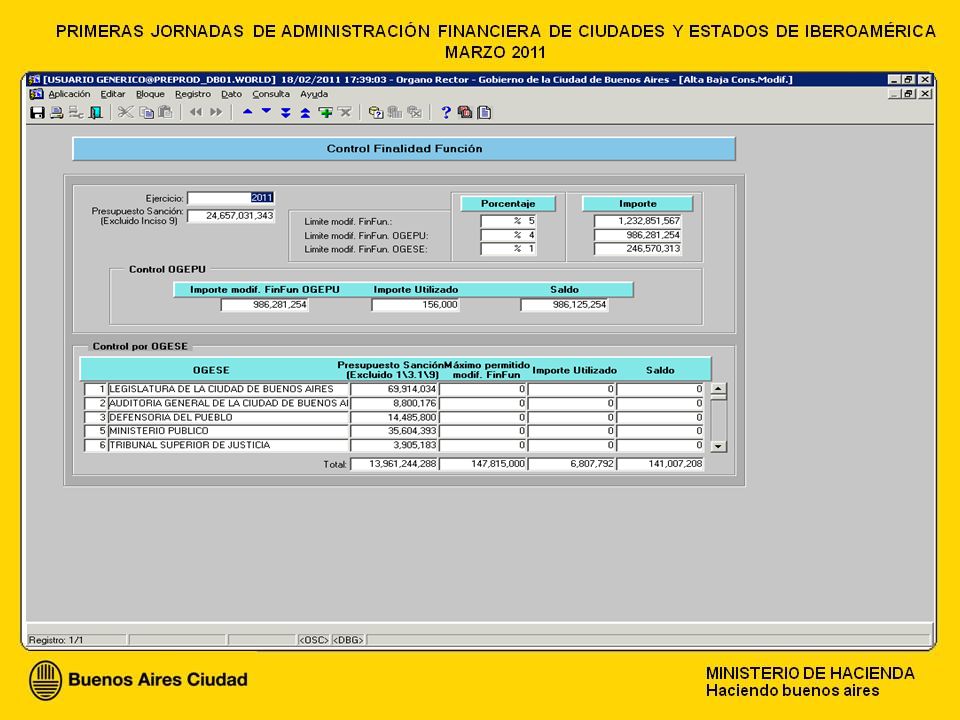

AVANCES Y DESARROLLOS APLICADOS A LAS MODIFICACIONES PRESUPUESTARIAS Y AL CONTROL DE LA FINALIDAD Y FUNCION

31

PeríodoOperaciones La mayoría de las modificaciones presupuestarias se aprobaban por Decreto del Poder Ejecutivo o Resolución del Ministerio de Hacienda. 1 hasta 1999 2 2000/04 Como parte del proceso de descentralización operativa, se acentúa la delegación de ciertas compensaciones en los máximos responsables de las Jurisdicciones o Entidades. AVANCES Y DESARROLLOS APLICADOS A LAS MODIFICACIONES PRESUPUESTARIAS Y AL CONTROL DE LA FINALIDAD Y FUNCION

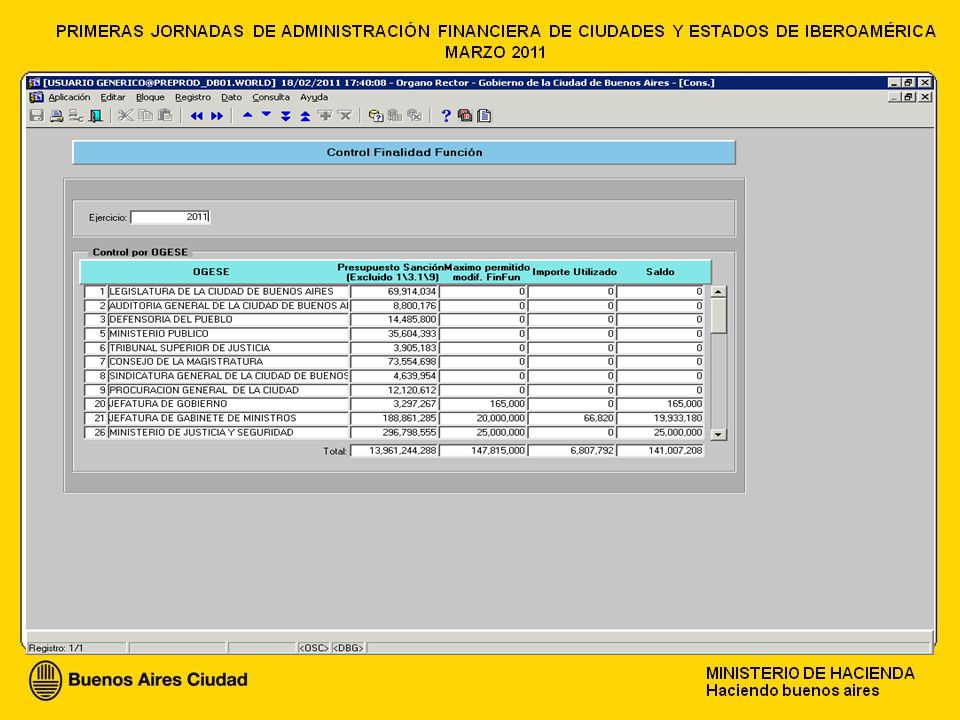

32

AVANCES Y DESARROLLOS APLICADOS A LAS MODIFICACIONES PRESUPUESTARIAS Y AL CONTROL DE LA FINALIDAD Y FUNCION PeríodoOperaciones 3 Desde 2005 Se profundiza en la descentralización de las compensaciones presupuestarias mediante delegación de competencia en las máximas Autoridades de las Jurisdicciones o Entidades. A partir del ejercicio 2010, se delegó en las Jurisdicciones y Entidades las modificaciones presupuestarias que afectan Finalidad y Función, de acuerdo con parámetros determinados por el OR de Presupuesto Al Ministerio de Hacienda le corresponden aquellos ajustes que: afectan el financiamiento; adelantos financieros; modifican el Inciso 1 Gastos en Personal; afectan a más de una Jurisdicción o Entidad; disminuyen crédito de Servicios básicos..

36

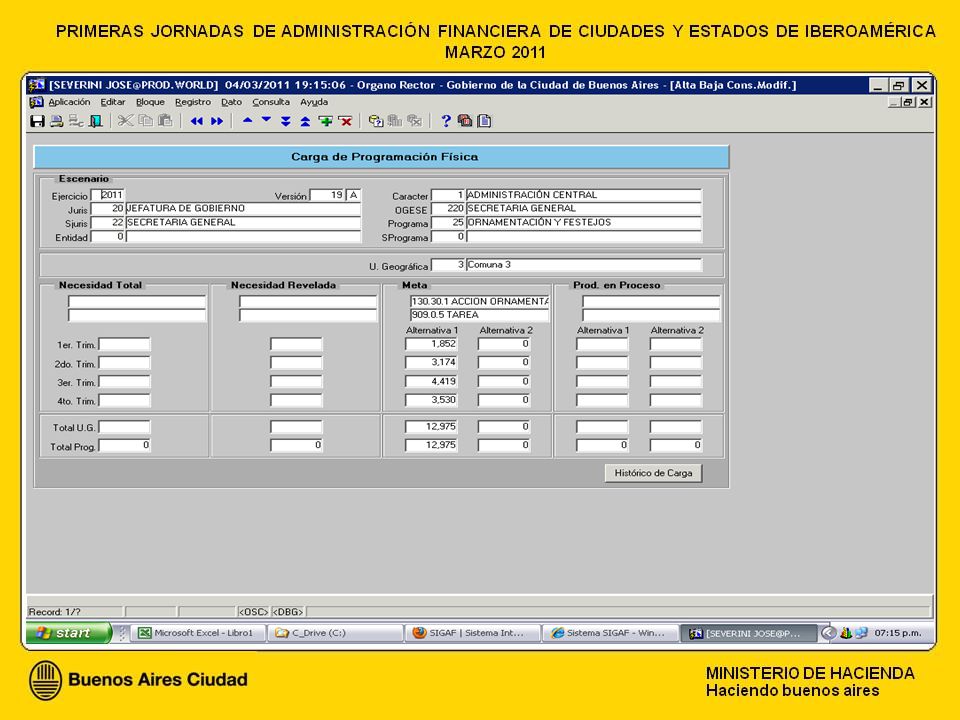

AVANCES Y DESARROLLOS APLICADOS A LA PRODUCCION PUBLICA, SEGUIMIENTO TRIMESTRAL DE LA EJECUCION FISICA- FINANCIERA Y EVALUACIÓN ANUAL

37

PeríodoOperaciones No había registro de la producción pública y el análisis de la ejecución presupuestaria se encontraba limitado a los aspectos meramente financieros del presupuesto 1 hasta 1999 2 2000/04 Se inicia el proceso, post sanción de la Ley 70, de desarrollo de metodologías para la evaluación integral de la gestión,. La información no se encuentra integrada y la confección de informes se realiza con un alto contenido manual y artesanal. AVANCES Y DESARROLLOS APLICADOS A LA PRODUCCION PUBLICA, SEGUIMIENTO TRIMESTRAL DE LA EJECUCION FISICA-FINANCIERA Y EVALUACION ANUAL

38

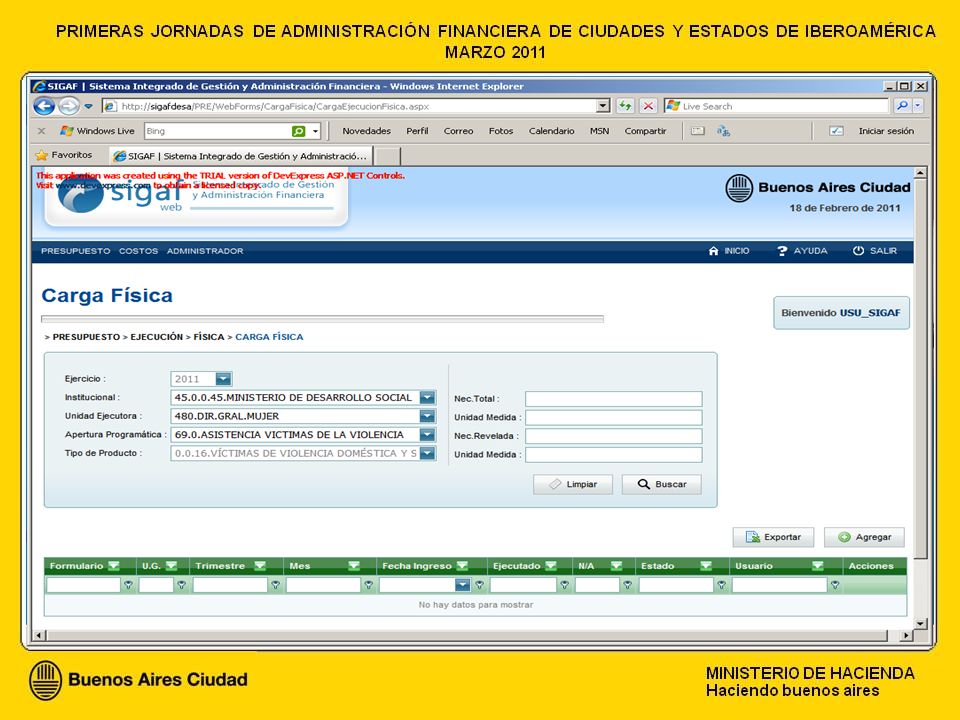

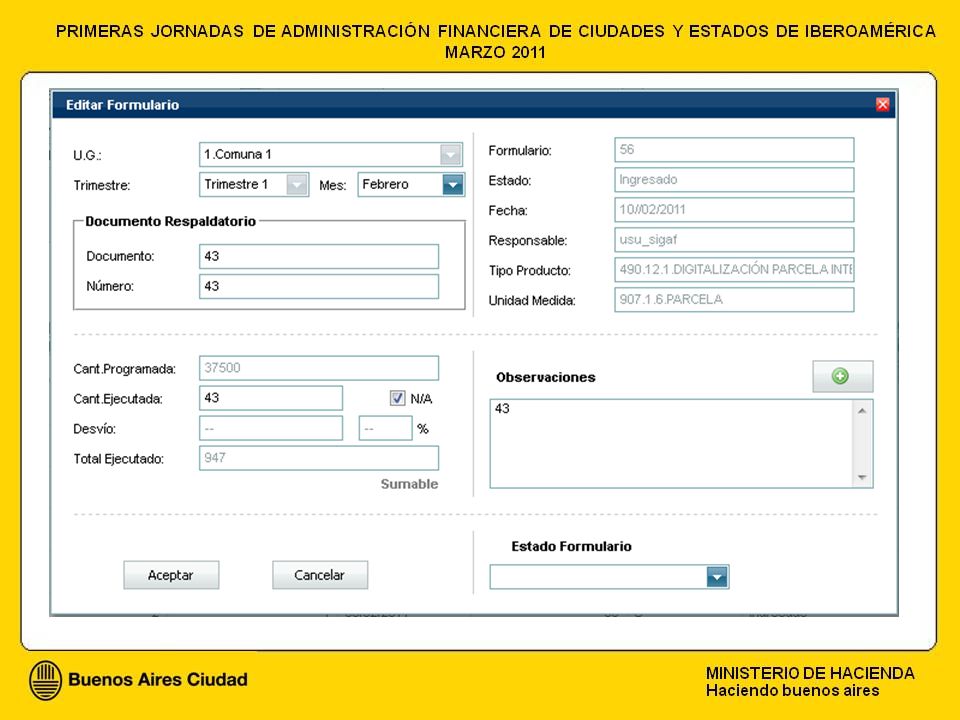

PeríodoOperaciones 3 Desde 2005 Se profundiza el proceso de evaluación integral de la gestión presupuestaria. Se comienza a integrar la información, a través de la captura de los datos correspondiente a la producción pública directamente a través de la base de datos. A partir de 2011 se integra todo el proceso de evaluación de la gestión integral físico-financiera..

43

Problemas de Gestión, Desvíos Físicos y Acciones paliativas y Correctivas del Programa – Carga de Problemas

44

Problemas de Gestión, Desvíos Físicos y Acciones paliativas y Correctivas del Programa – Carga de Acciones Paliativas

45

Análisis a Nivel De Ogese

46

Análisis a Nivel de Programa por parte de la OGESE

47

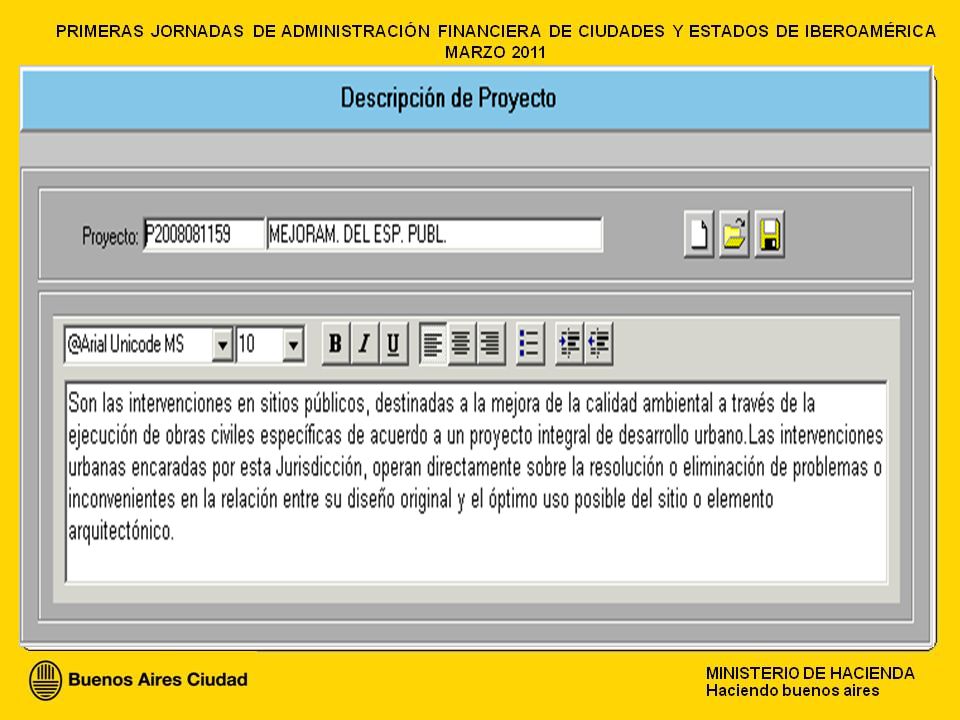

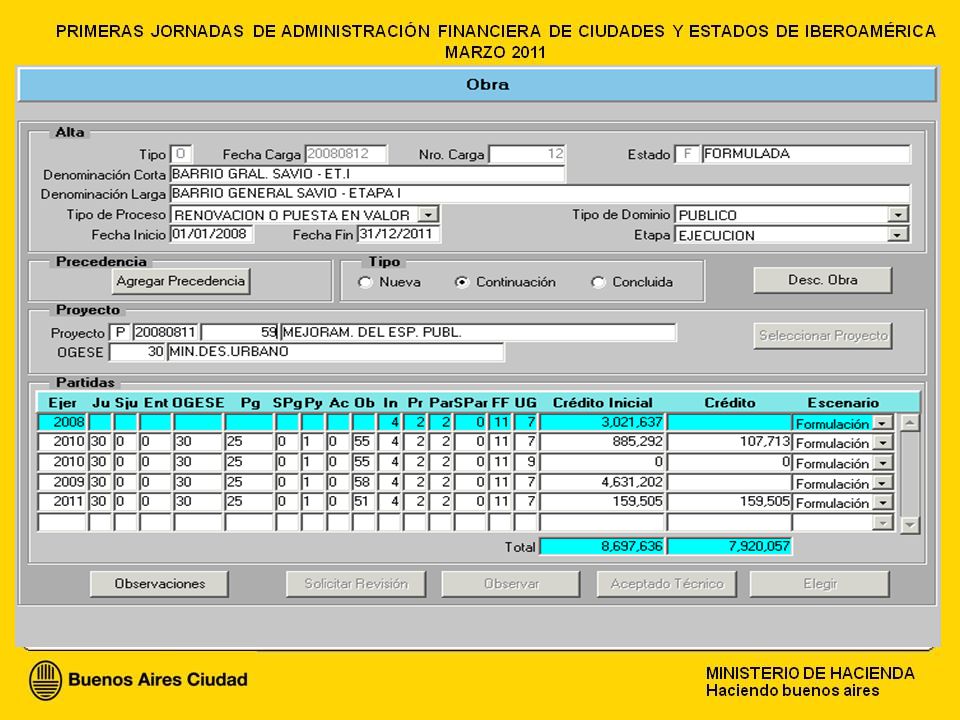

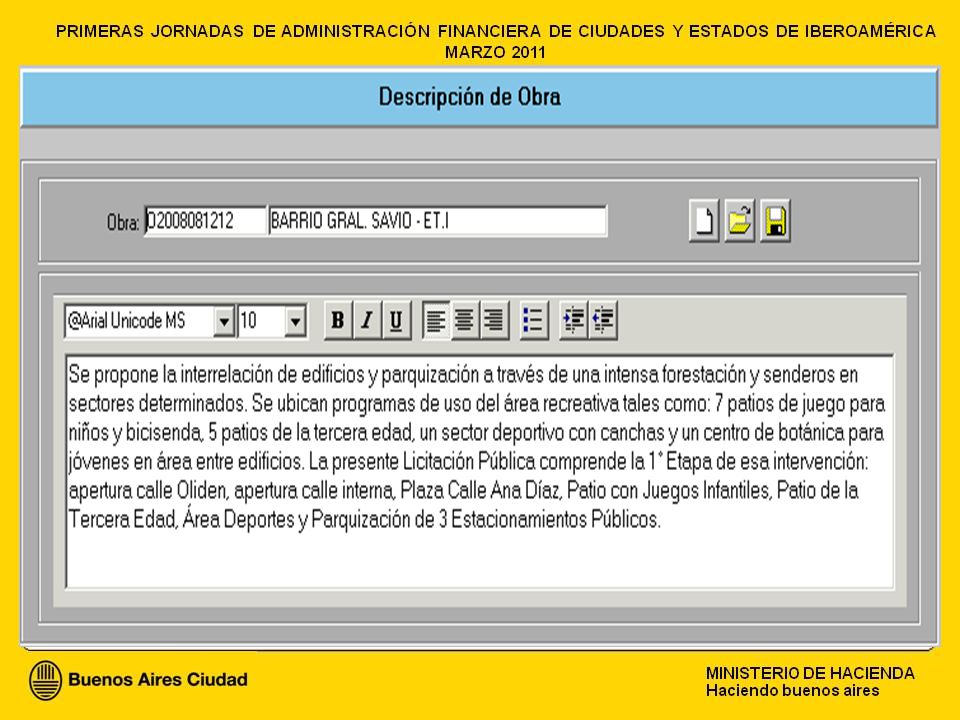

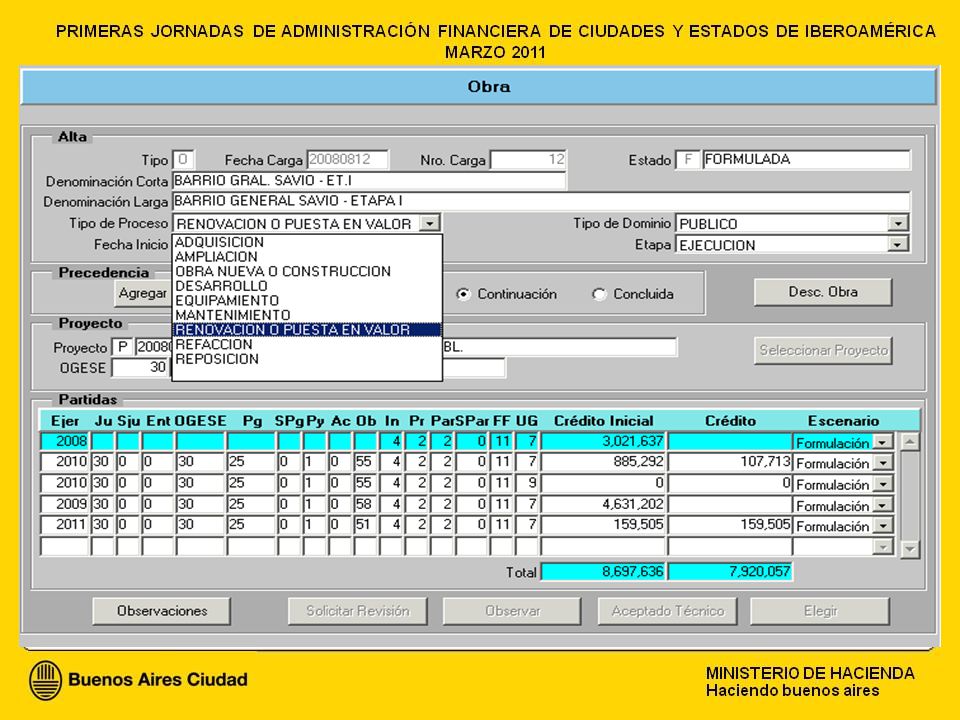

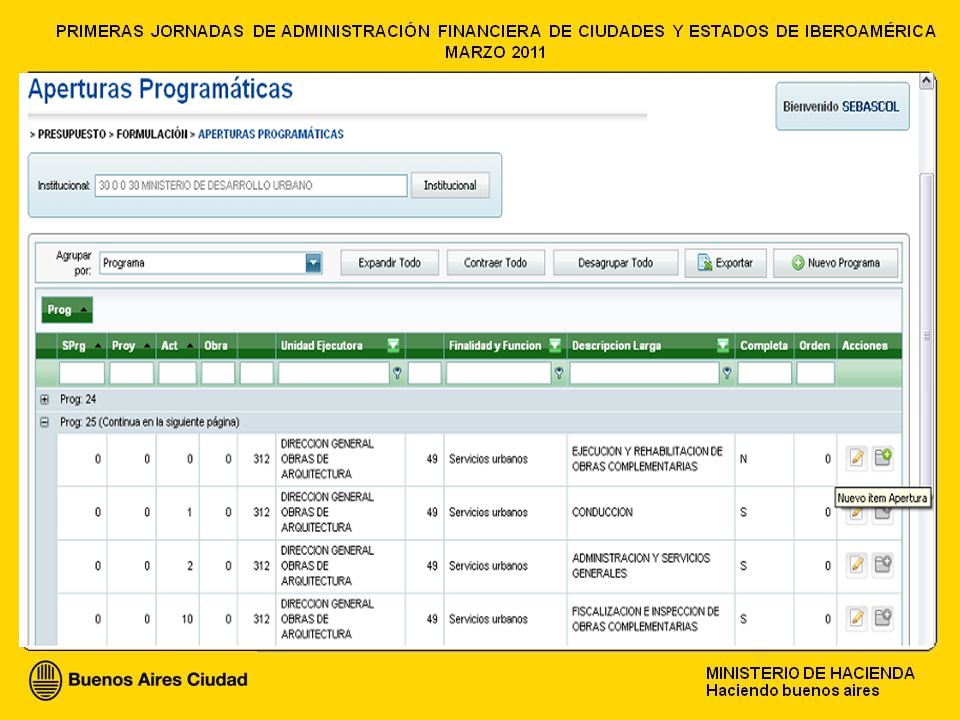

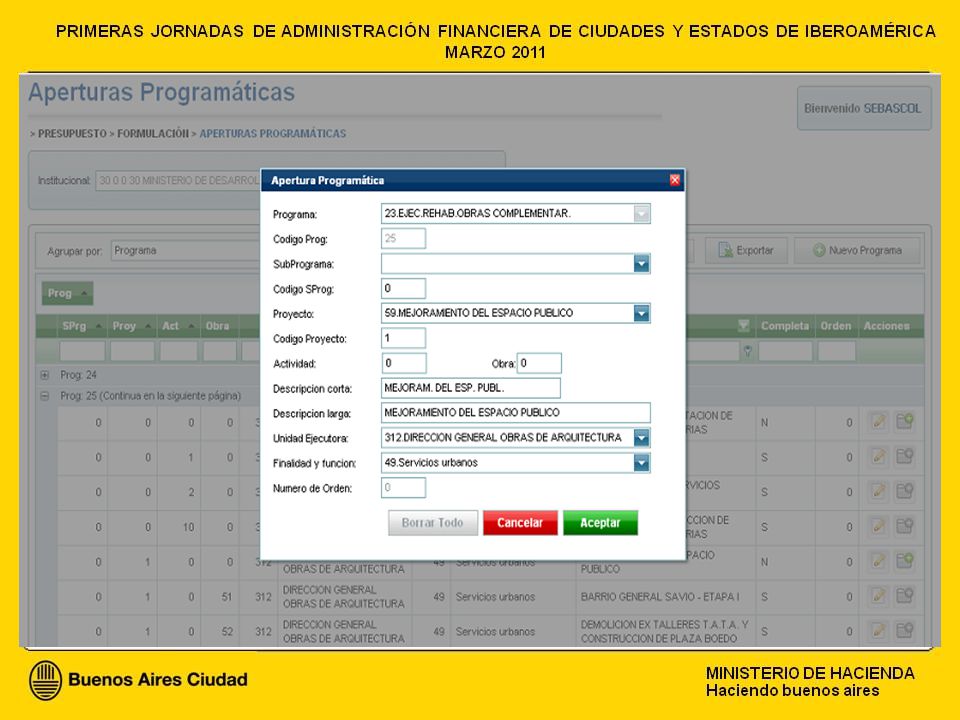

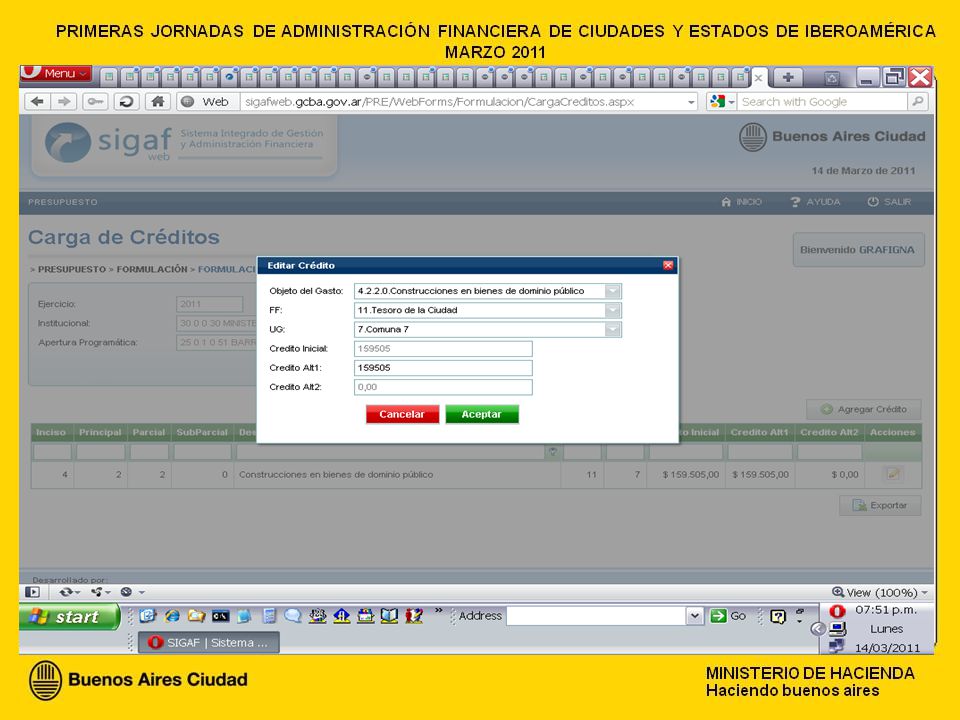

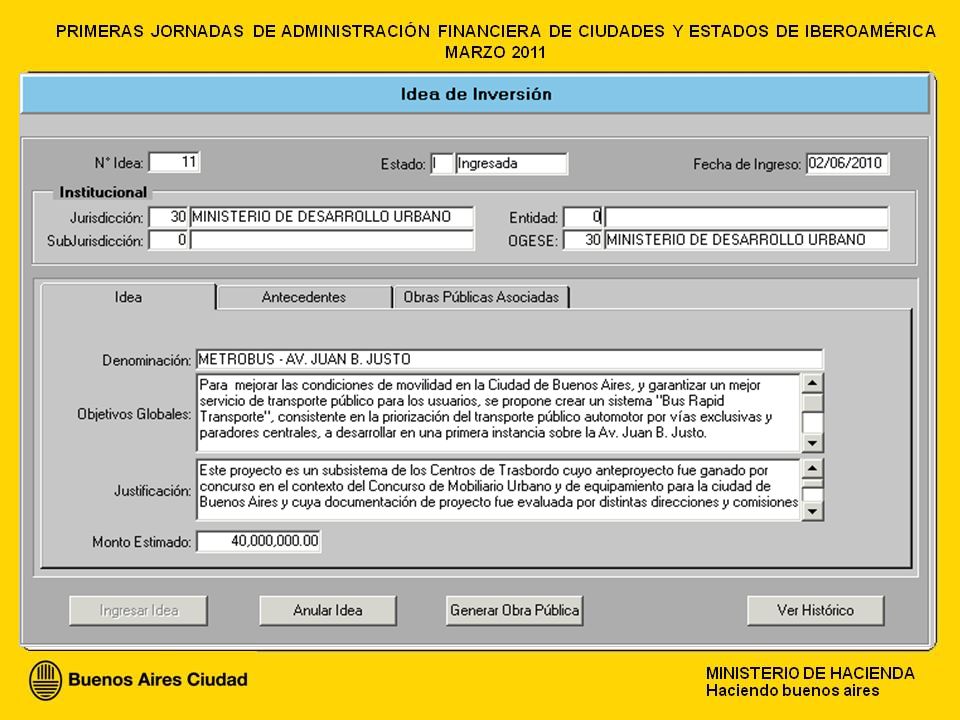

SISTEMA DE INVERSIÓN PÚBLICA Formulación Plurianual de Proyectos

48

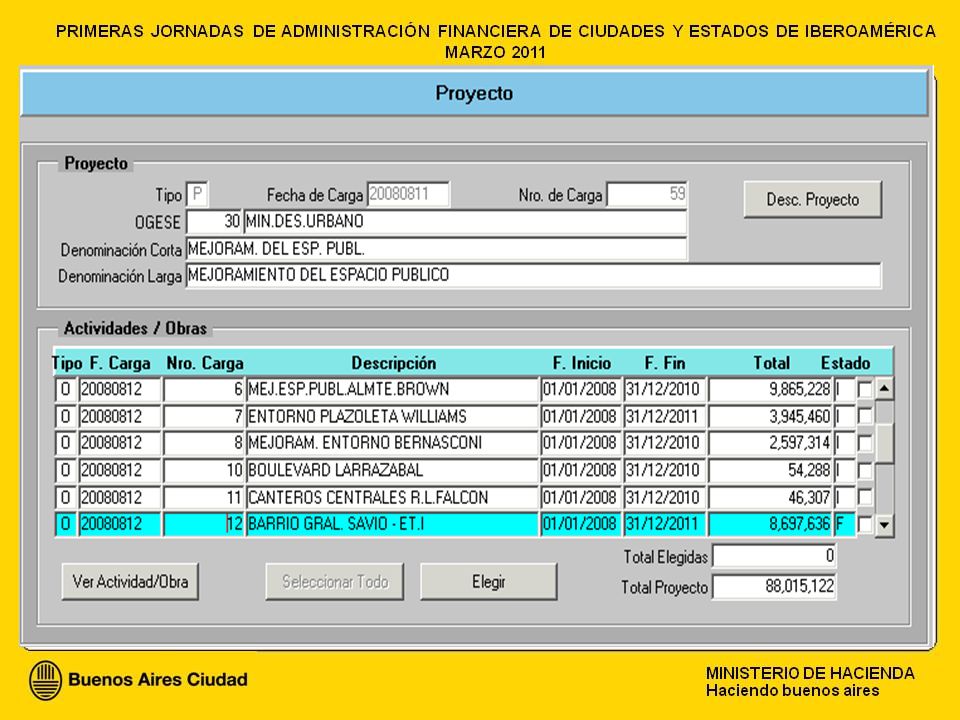

Período Operaciones Un Sistema, no integrado ni a al módulo de presupuesto, ni al módulo de contabilidad. Receptaba toda la información referida a la Inversión Pública con base plurianual. Al no estar integrado, al momento de la formulación presupuestaria se requería cargar los proyectos de inversión que se incluían en el proyecto de presupuesto del año correspondiente 1 y 2 hasta 2004 3 desde 2005 La situación descripta anteriormente estuvo vigente hasta el presupuesto 2008 A partir del 2009, se aplicó un sistema de Formulación Plurianual de Proyectos, semintegrado al módulo de presupuesto. En 2010 se profundiza con la integración al ponerse en producción el Módulo de Obra Pública SISTEMA DE INVERSIÓN PÚBLICA Formulación Plurianual de Proyectos

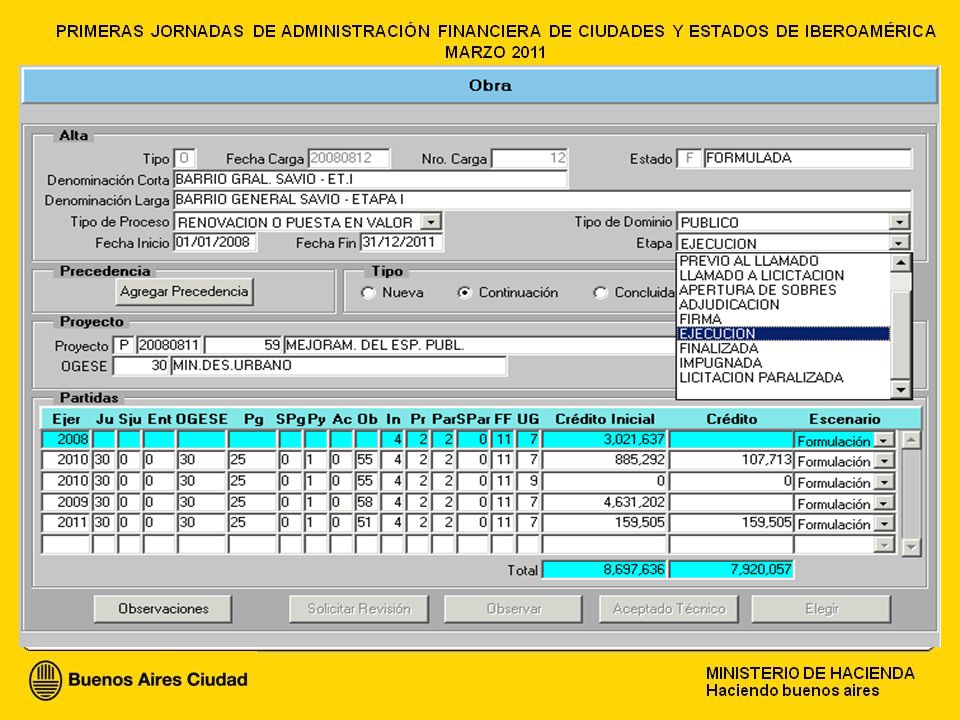

59

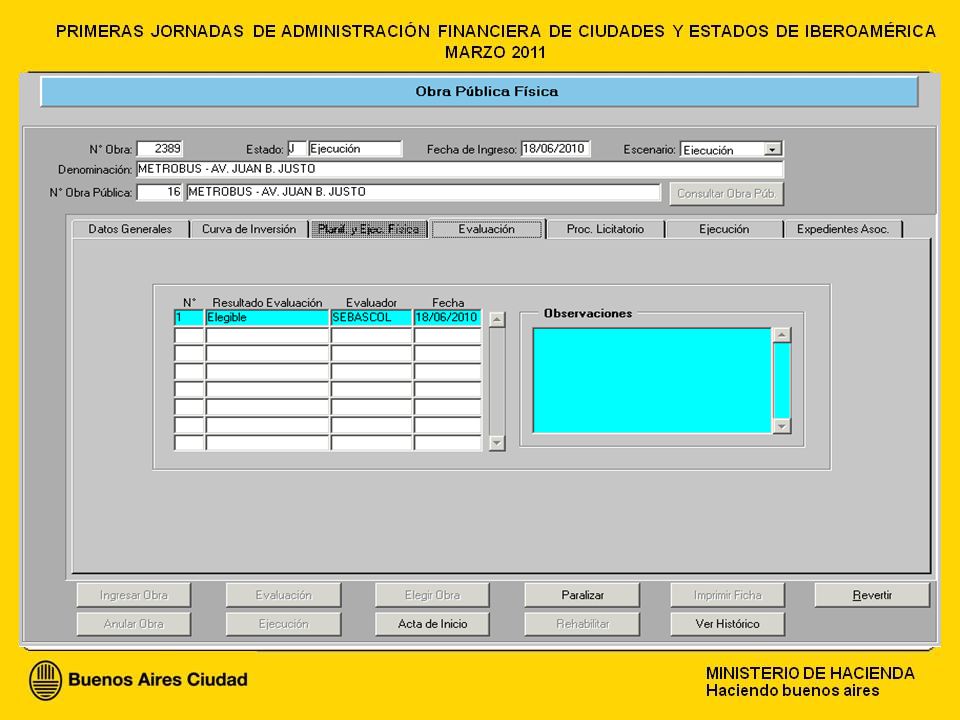

INGRESADO : estado que se alcanza luego de grabar el registro y de haber completado la totalidad de los campos. REVISIÓN : la OGESE solicita la revisión de la información cargada. ACEPTADO TÉCNICO : Si la información del formulario es correcta, la OGEPU acepta técnicamente el requerimiento de inversión. En caso contrario, se observa y vuelve a un estado similar al de ingresado. ELEGIDA : muestra las prioridades de inversión dentro del universo de las aceptadas técnicamente. Mantienen características en cuanto a las posibilidades de modificar la información. FORMULADA: se alcanza cuando el proyecto, con sus actividades y obras asociadas elegidas, es incorporado al proyecto de presupuesto. Estados

60

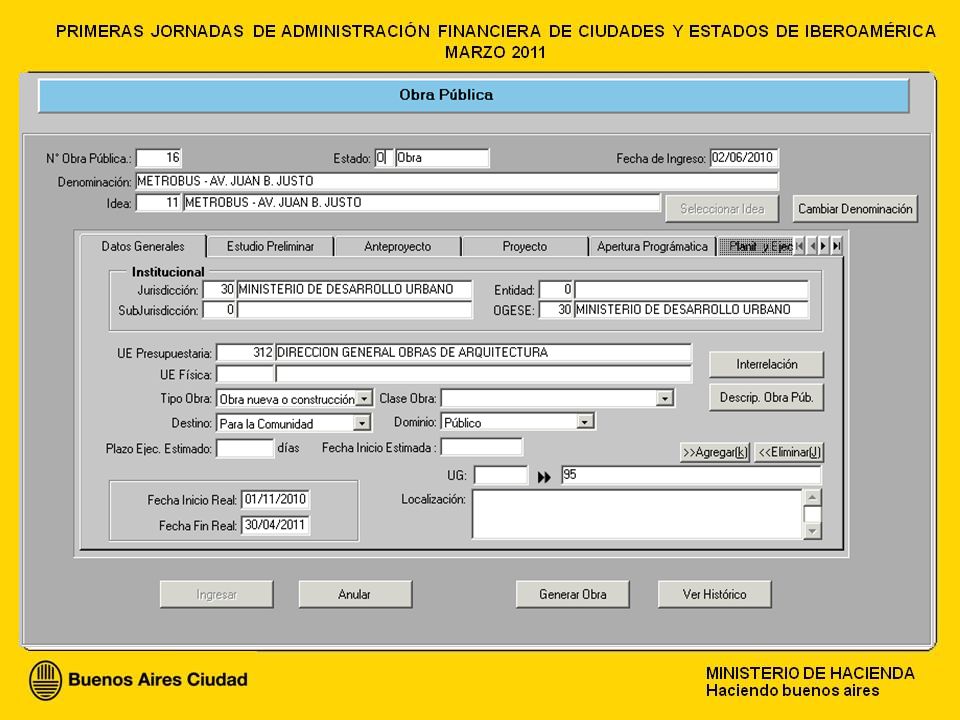

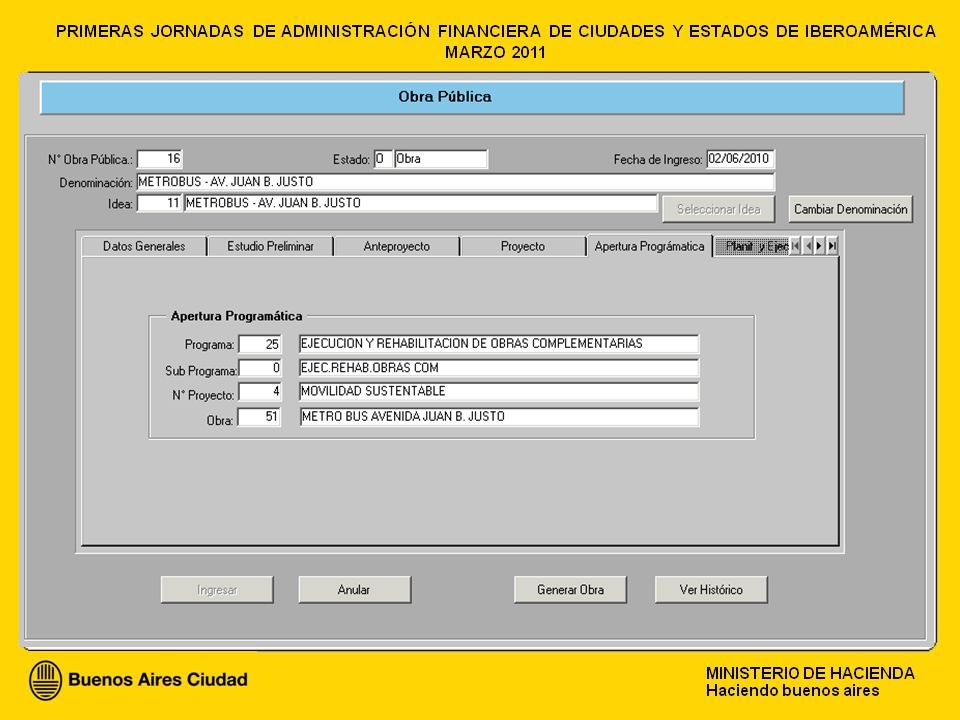

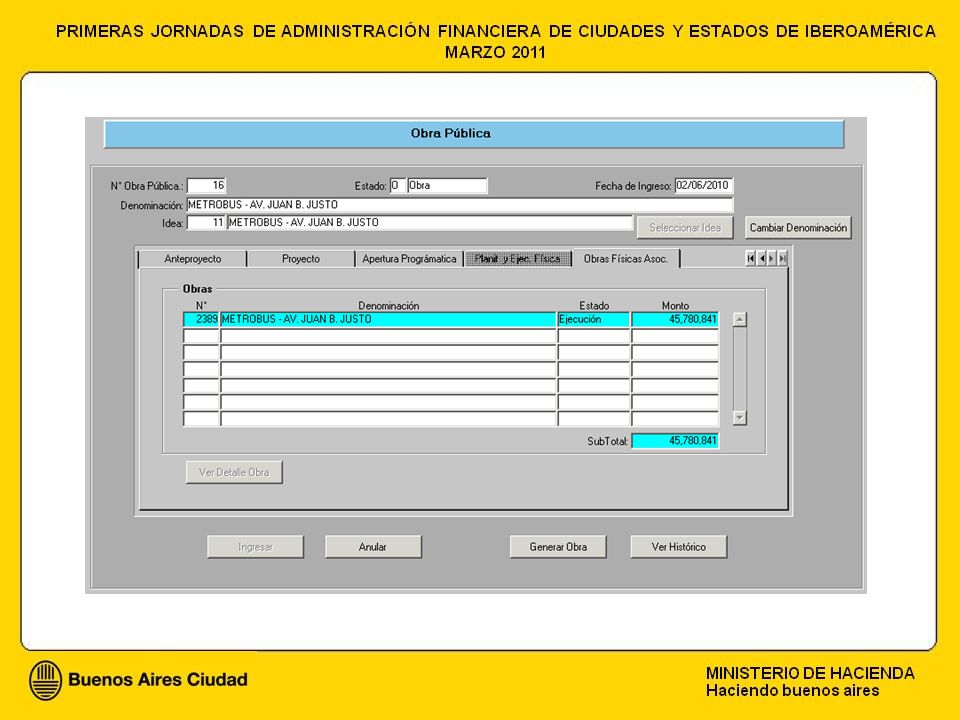

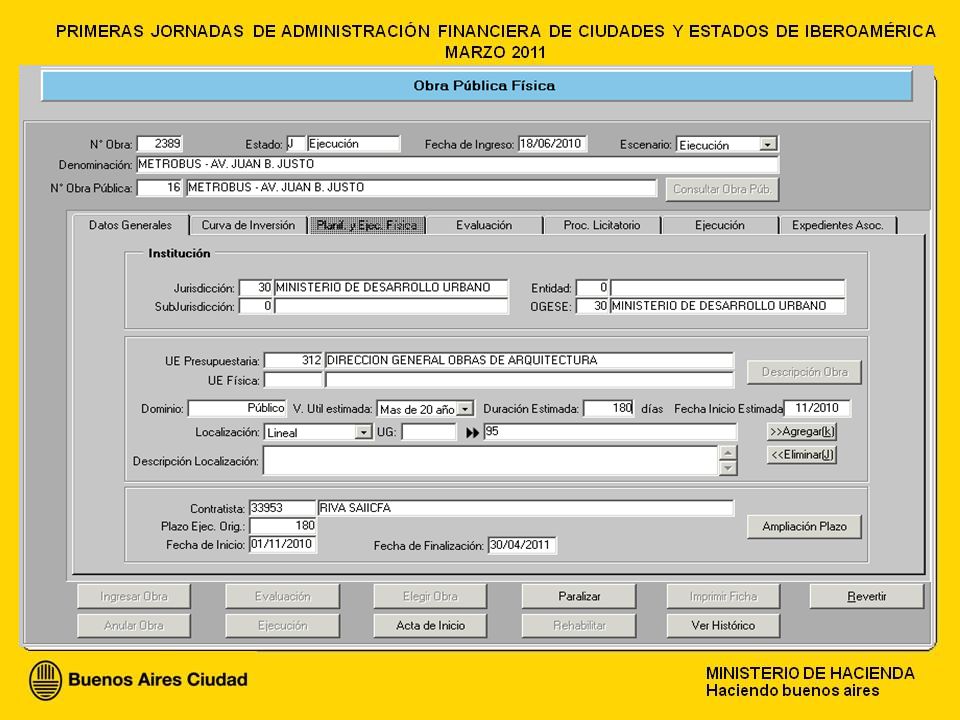

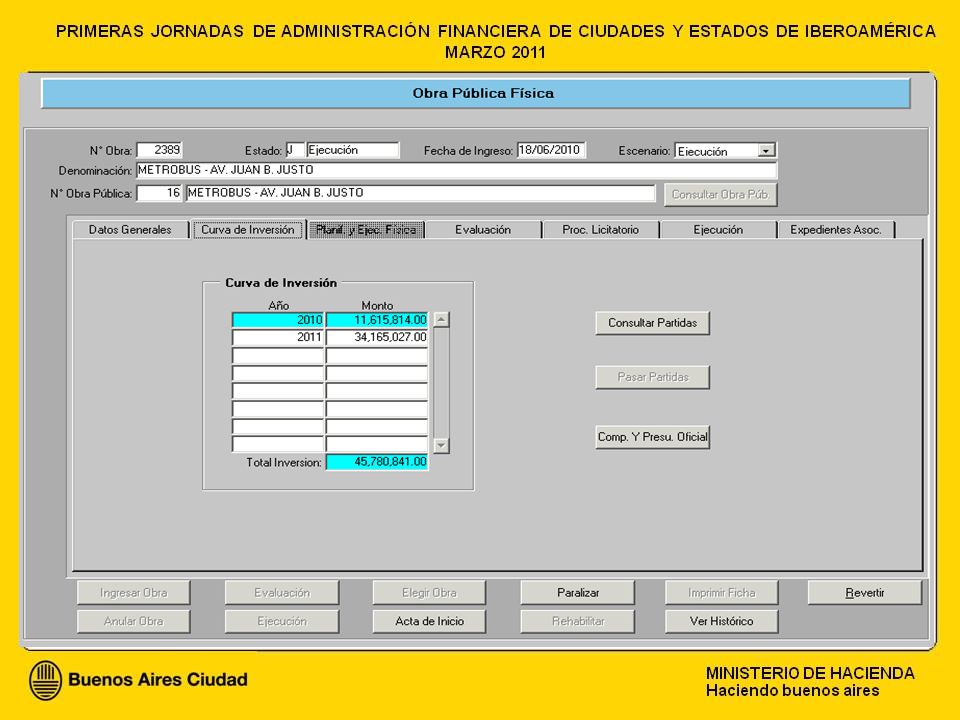

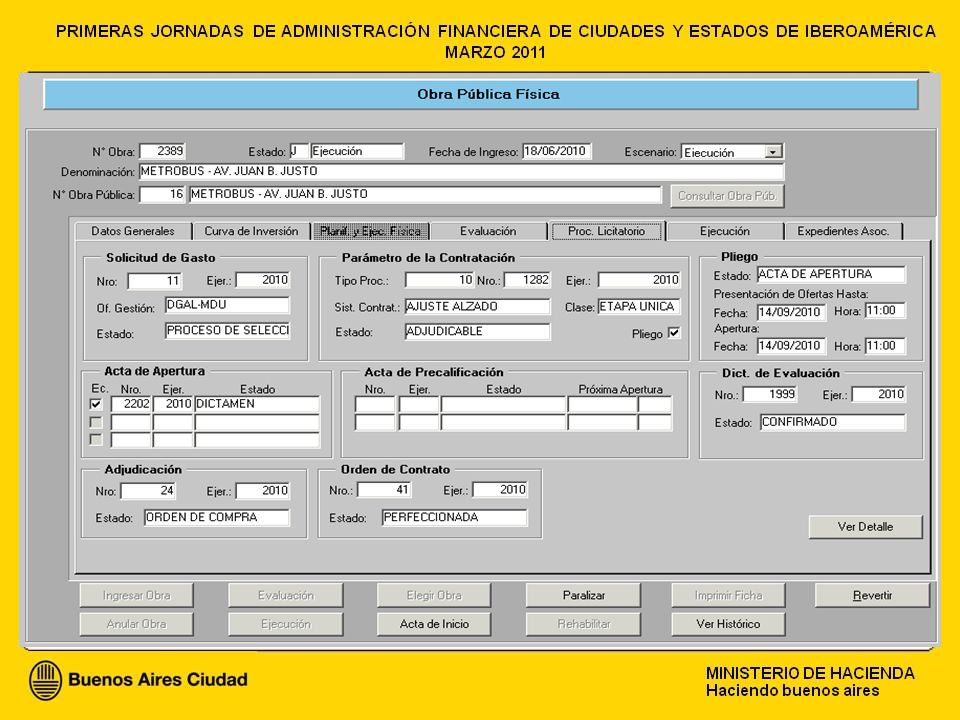

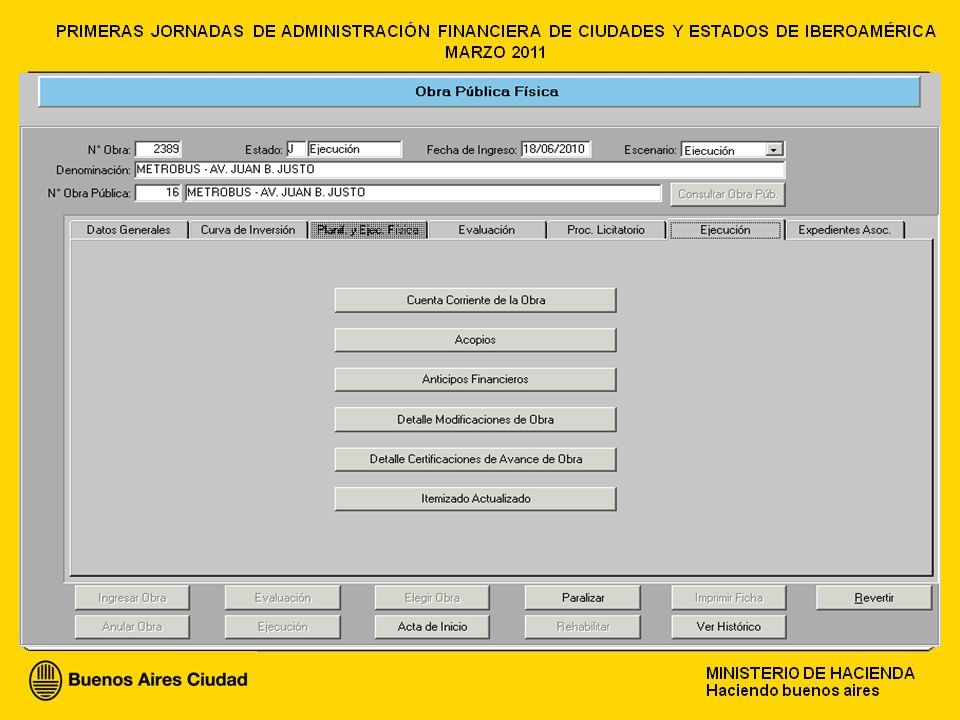

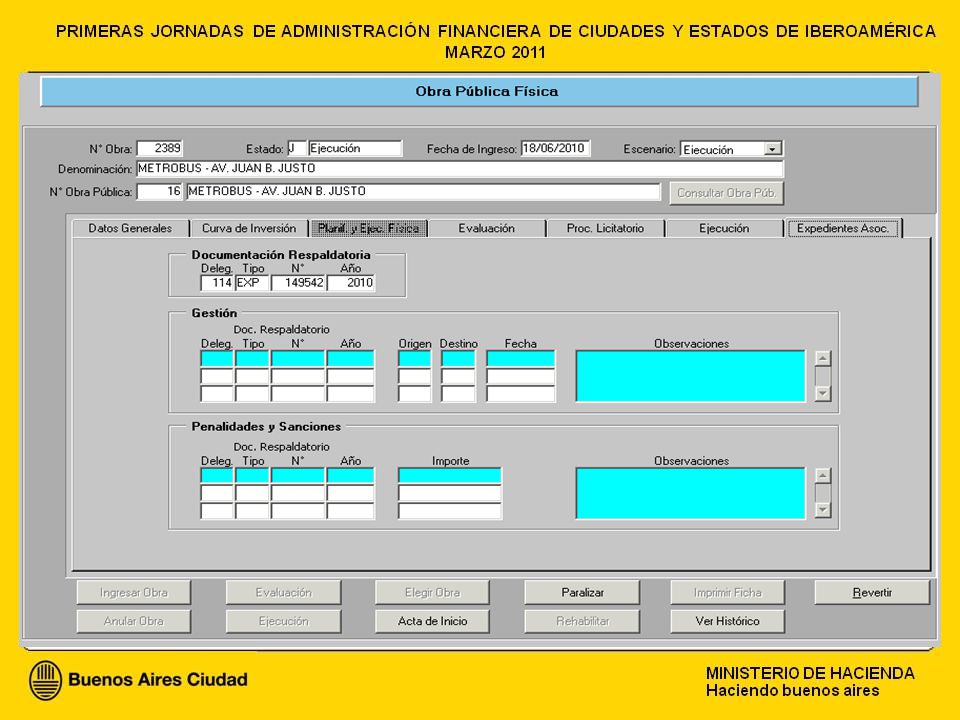

SISTEMA DE INVERSIÓN PÚBLICA Modulo de obra Pública

71

MUCHAS GRACIAS

Presentaciones similares