Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CORREDORES LOGISTICOS PARA EL COMERCIO EXTERIOR

COLOMBIA PRESENTADO POR Ing EDGAR HIGUERA GOMEZ Director Cámara de Grandes Usuarios de Servicios Logísticos Cartagena NOVIEMBRE DE 2007

2

TEMARIO COMPETITIVIDAD COMERCIO EXTERIOR MARITIMO PORTUARIO IMPACTOS DE LA INFRAESTRUCTURA LOS CORREDORES LOGISTICOS DE COMERCIO EXTERIOR ELEMENTOS BASIOCS DE UNA POLITICA LOGISTICA LOGISTICA

3

COMPETITIVIDAD COLOMBIA

88 BOG-CPC 3 COMPETITIVIDAD COLOMBIA Ranking 1. Suiza Sofisticación de negociosSofisticación de negocios No. Patentes de utilidad anual Servidores de Internet PIB total Número de computadores personales Desarrollo ferroviario PIB per cápita (US$) Líneas telefónicas Magnitud y efectos de los impuestos Tiempo de directores dedicado a cargos del gobierno Déficit/Superávit gubernamental Calidad, cantidad y mantenimiento de las vías Carga de la regulación Infraestructura en general Favoritismo en decisiones por parte de funcionarios públicos Costos del terrorismo para los negocios Número de mercados internacionales atendidos Disponibilidad de capital de riesgo Costos para los negocios del crimen y de la violencia Gasto empresarial en investigación y desarrollo Intensidad del dominio del mercado por pocas empresas 20 variables de peor desempeño 6. Estados Unidos 7. Japón 21. Irlanda Eficiencia de mercadoEficiencia de mercado 24. Corea 26. Malasia 27. Chile Innovación 28- España 32. Emiratos Árabes 34.Portugal Macroeconomía 35. Tailandia 42. Italia 43. India Adecuación tecnológicaAdecuación tecnológica 44. Kuwait 49- Bahrain 53. Costa Rica Institucionalidad 54. China 57. Panamá 58. México Educación superior y entrenamientoEducación superior y entrenamiento 60. Jamaica 61. El Salvador 65. Colombia Infraestructura 66. Brasil 69. Argentina Salud y educación básicaSalud y educación básica 74. Perú 75. Guatemala Fuente: Global Competitiveness Report, Consultora BOT 3

Líneas telefónicas. Magnitud y efectos de los impuestos. Tiempo de directores dedicado a cargos del gobierno. Déficit/Superávit gubernamental. Calidad, cantidad y mantenimiento de las vías. Carga de la regulación. Infraestructura en general. Favoritismo en decisiones por parte de funcionarios públicos. Costos del terrorismo para los negocios. Número de mercados internacionales atendidos. Disponibilidad de capital de riesgo. Costos para los negocios del crimen y de la violencia. Gasto empresarial en investigación y desarrollo. Intensidad del dominio del mercado por pocas empresas. 20 variables de peor desempeño. 6. Estados Unidos. 7. Japón. 21. Irlanda. Eficiencia de mercadoEficiencia de mercado. 24. Corea. 26. Malasia. 27. Chile. Innovación. 28- España. 32. Emiratos Árabes. 34.Portugal. Macroeconomía. 35. Tailandia. 42. Italia. 43. India. Adecuación tecnológicaAdecuación tecnológica. 44. Kuwait. 49- Bahrain. 53. Costa Rica. Institucionalidad. 54. China. 57. Panamá. 58. México. Educación superior y entrenamientoEducación superior y entrenamiento. 60. Jamaica. 61. El Salvador. 65. Colombia. Infraestructura. 66. Brasil. 69. Argentina. Salud y educación básicaSalud y educación básica. 74. Perú. 75. Guatemala. Fuente: Global Competitiveness Report, Consultora BOT. 3.")

4

COMPETITIVIDAD EN INFRAESTRUCTURA

DNP

5

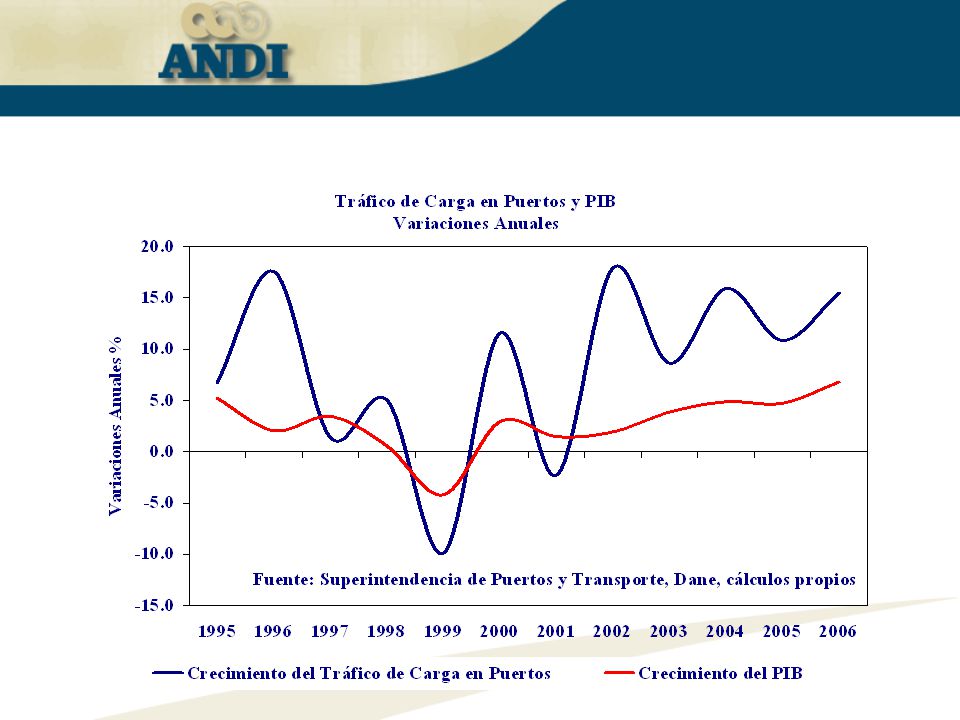

PARTICIPACION DE LA LOGISTICA

6

ELEMENTOS QUE APORTAN EL CRECIMIENTO DE LA CARGA

El C. E. Los Acuerdos Comerciales (TLC USA CANADA, U.E, C.A., CHILE ,…) Inversión extranjera Política de Zonas Francas

Inversión extranjera. Política de Zonas Francas.")

7

COMERCIO EXTERIOR - CORREDORES VIALES

TONELADAS 2006 CUND ANTIO - EJE CAFET. VALLE SANTANDERES COSTA CA. OTRAS ZONAS TOTAL SPRBAQ 78.442 19.223 SPRBUN 88.776 43.639 SPRCTG 57.402 11.161 SPRSMA 13.868 24.918 98.961 Corredor Oriente – Occidente Bogotá – Buenaventura Eje Cafetero - Buenaventura Corredor Centro Norte Eje Cafetero – Costa Caribe Bogotá – Costa Caribe VALLE (Cauca y Nariño) ANTIOQUIA –EJE CAF. ( Caldas, Risaralda, Quindio) COSTA ( Atlántico, Bolívar, Magdalena, Córdoba) Fuente: SPRBUN Fuente: Quintero Hnos. Ton 2004

ANTIOQUIA –EJE CAF. ( Caldas, Risaralda, Quindio) COSTA ( Atlántico, Bolívar, Magdalena, Córdoba) Fuente: SPRBUN. Fuente: Quintero Hnos. Ton")

8

COMERCIO EXTERIOR - CORREDORES VIALES

CONTENEDORES 2006 CUND ANT - EJE CAF VALLE SANTANDERES COSTA OTRAS ZONAS TOTAL SPRBAQ 14.974 3.036 1.669 714 27.285 28 47.706 SPRBUN 42.349 82.261 755 1.801 647 SPRCTG 41.097 9.493 2.125 39.974 516 SPRSMA 7.926 3.140 122 354 13.420 47 25.009 89.622 93.545 3.948 82.480 13.039 VALLE (Cauca y Nariño) ANTIOQUIA – EJE CAF.( Caldas, Risaralda, Quindio) COSTA ( Atlántico, Bolívar, Magdalena, Córdoba) Fuente: SPRBUN Fuente: Quintero Hnos. Ton 2004

ANTIOQUIA – EJE CAF.( Caldas, Risaralda, Quindio) COSTA ( Atlántico, Bolívar, Magdalena, Córdoba) Fuente: SPRBUN. Fuente: Quintero Hnos. Ton")

9

DOS PRODUCTOS CARBON MINERAL Y COMBUSTIBLES APORTAN EL 75% DEL VOLUMEN DE COMERCIO EXTERIOR EN TON Y EL 18 % EN VALOR EL 81% DEL VALOR SE MOVILIZAN EN CONTENEDORES Y EL RESTO SON GRANELES SECOS CINCO CIUDADES CONCENTRAN MAS DEL 80% DEL C.E. EN VOLUMEN Y VALOR EXISTE UNA RED DE INFRAESTRUCTURA DEDICADA Y OTRA PUBLICA DOS TERCIOS DEL C.E. MEDIDO POR SU VALOR TIENEN ORIGEN O DESTINO LA COSTA CARIBE

11

IMPACTOS EN LA INFRAESTRUCTURA LOGÍSTICA

Transporte marítimo Puertos Aeropuertos Zonas de frontera Transporte terrestre Zonas de actividades logísticas (ZAL) Centros de intercambio modal

Centros de intercambio modal.")

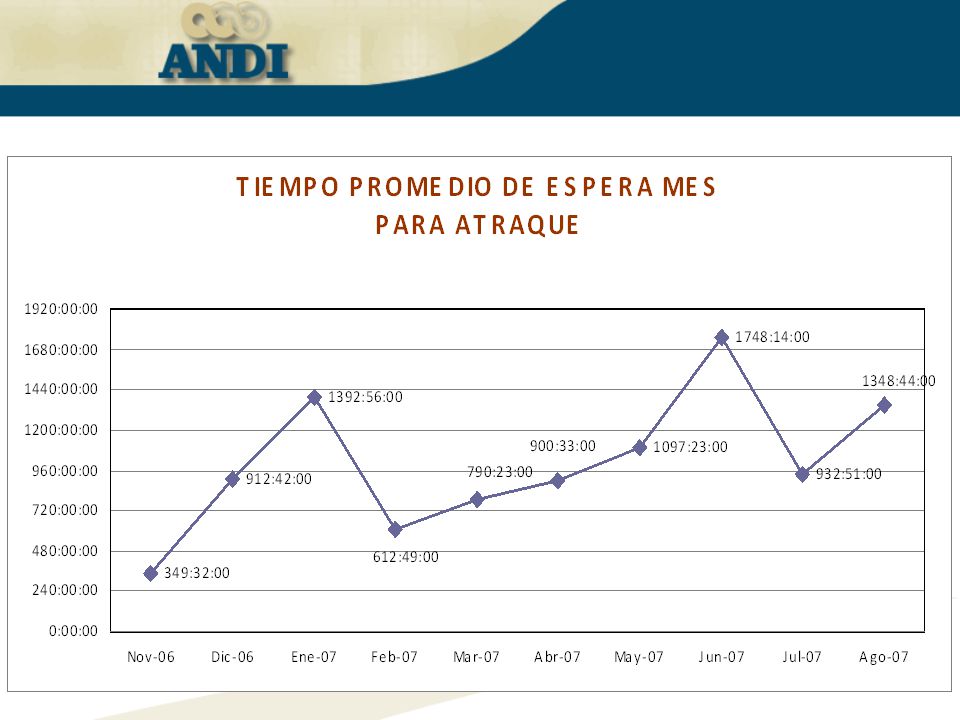

14

Buques Atracados

15

% El incremento de la costa Atlántica es del 168%

La tendencia es: A medida que pasa el tiempo La diferencia de costos se hace mas grande. El incremento de la costa Atlántica es del 168% con respecto a enero del 2006. El incremento de la costa Pacifica es del 219% % 22.4 27.8 28.1 33.2 31.7 31 41.1 36.8 36.3 42.8 52.3 47.3 47.6 5 52.3 35 42.1 42.1 47 48.9 56.5 53.4 5 LOS DATOS EN LOS RECUADROS AZULES SON LA VARIACIÓN DE LOS COSTOS DE LOS FLETES EN EL PERIODO; DE LA COSTA PACIFICA CON RESPECTO A LA COSTA ATLANTICA.

16

SOBRECOSTOS IMPORTACIÓN PARA GRANEL

Costo promedio de demora de buque $US Falta de Disponibilidad de muelle Equipo de transporte terrestre Inspecciones entidades sanitarias Almacenaje Sobrecosto Promedio Logístico por tonelada $US5 – 7 CERCA DE US$20 MILLONES Fuente. Cámara de Alimentos Balanceados

17

Identificación de sobrecostos EN IMPORTACION EN CONTENEDORES

No atraque del buque por congestión. Cambio de Naviera US$ 2.160 Recargo por congestión Cont. 20” US$ 160 Cont. 40” US$ 320 Utilización de otro puerto como alternativa. Puerto de Cartagena traslado terrestre US$ US$1900 Fuente. Importadores y Empresas de Transporte

18

IDENTIFICACIÓN DE FALTA INFRAESTRUCTURA DE TIC

1. Mora por devolución contenedor vacío contenedor 20” por día US$ 31.45 contenedor 40” por día US$ 44.36 2. Stand by contenedor 20” y 40” $ /día Transporte del contenedor vacio $ 3. Lucro cesante para los transportadores terrestres $ SOBRECOSTO DE US$ 100 MILLONES APX Fuente. Importadores y Empresas de Transporte

19

Corredores de comercio Exterior: Red de transporte interna que moviliza las mercancías de comercio exterior: Red Férrea Red Fluvial Red de Carreteras Santa Marta Barranquilla Cartagena Paraguachón Cúcuta Arauca Bucaramanga Medellín Bogotá Buenaventura Cali Rumichaca Nodos de transferencia: Puertas de entrada y salida del comercio exterior: Puertos Aeropuertos Pasos de Frontera Integración y cohesión territorial: Red de carreteras departamentales Aeropuertos Fuente: DNP

20

RED PRIMARIA CALIFICADA: 13,234 Kms

TOTAL RED PRIMARIA: ,771 Kms

21

ELEMENTOS DE UNA POLITICA

PARA EL DESARROLLO DE CORREDORES LOGISTICOS

22

Eliminar los cuellos de botella

Realizar tramos que falten para conectar las redes nacionales. Integrar las zonas periféricas o aisladas. Reducir los costes del tráfico en tránsito cooperando con terceros países Mejorar los enlaces y accesos a los corredores terrestres-marítimos, así como los y los de transporte combinado.

23

Acondicionar enlaces de gran calidad entre los principales centros Industriales y las vías nacionales . Garantizar un alto nivel de seguridad para el transporte. Es de alta importancia la interconexión física y la interoperabilidad de las redes nacionales.

24

CONCLUSION

25

Impulsar un plan integral de desarrollo Logístico, que incluya un modelo de gerencia de los corredores logísticos internacionales COMO PLAN DE CHOQUE Generar una política DESARROLLO TERRITORIAL PARA (ciudades puerto, de ZAL , ZF (MT , MICT, MMADT, DNP ) acorde a la política de participación al mercado global.

acorde a la política de participación al mercado global.")

26

GRACIAS Cámara Grandes Usuarios de Servicios Logísticos

Bogotá - Calle 73 No. 8-13, Tel: ext. 2240 Cali – Calle 15 No Autopista Cali – Yumbo, Tel:

Presentaciones similares

Noviembre de 2004.>")

>")

>")