Descargar la presentación

La descarga está en progreso. Por favor, espere

1

34ª Asamblea General de ALIDE Madrid, 28 de mayo de 2004 Gonzalo Serrano Jefe de Area de Mediación Dirección General de Negocios del ICO BUENOS AIRES - ARGENTINA

2

1.¿Qué es el ICO? 2.Instrumentos del ICO para la financiación de las PYMES 28 / 05 / 2004 AGENDA

3

¿QUÉ ES EL ICO? Es la Agencia Financiera del Estado, es decir, el instrumento financiero que permite hacer realidad la política económica del Gobierno Como Entidad de Crédito estimula la acción económica privada, en los sectores estratégicos El objetivo del ICO es apoyar y promover actividades económicas que contribuyan al crecimiento y mejora de la distribución de la riqueza nacional ICO no compite, pero sí se complementa con el sector privado 28 / 05 / 2004

4

Agencia Financiera del Estado Actúa de acuerdo con las directrices de la política económica del Gobierno Diseña y ejecuta operaciones financieras de interés general Gestiona subvenciones financieras del Gobierno u otros organismos oficiales Para paliar efectos económicos adversos: Planes de ayuda en casos de desastres naturales Planes de reconversión industrial Para apoyar las exportaciones: Fondo de Ayuda al Desarrollo (FAD) Contrato de ajuste recíproco de intereses (CARI) 28 / 05 / 2004

Contrato de ajuste recíproco de intereses (CARI) 28 / 05 / 2004")

5

Entidad de Crédito Especializada Banco de Desarrollo Diseña y lleva a cabo operaciones financieras que contribuyen a la ejecución de los objetivos de la política económica de España OPERACIONES DIRECTAS - Infraestructuras - I + D + i - Telecomunicaciones - Operaciones en el exterior, … OPERACIONES INDIRECTAS (Mediación Bancaria) - PYME - Internacionalización - Microcréditos - C D T I - I D A E, … CAPITAL RIESGO (AXIS) 28 / 05 / 2004

- PYME - Internacionalización - Microcréditos - C D T I - I D A E, … CAPITAL RIESGO (AXIS) 28 / 05 / 2004")

6

6 Instrumentos del ICO para la financiación de las PYMES Mediación Bancaria 28 / 05 / 2004

7

CARACTERÍSTICAS FINANCIERAS DE LA PYME EN ESPAÑA Nivel insuficiente de recursos propios Su dimensión les impide el acceso a fuentes de financiación accesibles para las empresas de mayor tamaño Déficit de oferta de financiación a largo plazo Excesiva dependencia de recursos a corto plazo Generalmente no hay correspondencia entre la cuantía de los recursos solicitados y las garantías que pueden aportarse La financiación que obtienen no se relaciona en plazos y en condiciones con las finalidades a las que se destina Mayores costes de los recursos ajenos 7 28 / 05 / 2004

8

FUNDAMENTOS PARA LA CREACIÓN DE EMPRESAS 8 Crecimiento, sostenibilidad y composición Apoyo de medidas de política económica Identificación de sectores con posibilidades reales de negocio. Existencia de iniciativa empresarial Acceso a la financiación 28 / 05 / 2004

9

9 La micro-empresa (hasta 10 empleados) La PYME en EspañaPequeña Empresa 9984% de las empresas(de 10 a 50 empleados) Mediana Empresa (de50 a 150 empleados) 1% 5% 94% LA PYME ESPAÑOLA PREDOMINIO DE LA MICROEMPRESA 28 / 05 / 2004

La PYME en EspañaPequeña Empresa 9984% de las empresas(de 10 a 50 empleados) Mediana Empresa (de50 a 150 empleados) 1% 5% 94% LA PYME ESPAÑOLA PREDOMINIO DE LA MICROEMPRESA 28 / 05 / 2004")

10

10 LA PYME ESPAÑOLA TENDRÁ QUE INICIAR UN PROCESO DE CONVERGENCIA EN TAMAÑO 28 / 05 / 2004

11

11 LAS PYMES DEBEN APOSTAR POR LA FORMACIÓN PERMANENTE 28 / 05 / 2004

12

12 LAS PYMES HACIA LA AUTONOMÍA DE SUS PLANES ESTRATÉGICOS 28 / 05 / 2004

13

13 Las Líneas de Mediación del ICO tienen por objeto apoyar a la PYME mediante la financiación de sus inversiones a largo plazo con tipos de interés preferenciales 28 / 05 / 2004

14

Accesibilidad: Por su tramitación a través de las entidades de crédito habituales (+65), dentro del entorno empresarial propio del beneficiario Simplicidad en la tramitación: Documentación a aportar sencilla y en la amplia red de sucursales (+33.000) de las entidades colaboradoras en todo el país Colaboración de/con las Entidades de Crédito: Asumen eficazmente la tramitación de las operaciones ICO a cambio de un margen de intermediación (0,75%) Cobertura de largo plazo y tipo de interés preferencial: Plazos de hasta 10 años con posibilidad de carencia e interés por debajo de la oferta bancaria del mercado, al contar con bonificaciones FACTORES QUE DETERMINAN EL ÉXITO DE LAS LÍNEAS DE MEDIACIÓN DEL ICO 14 28 / 05 / 2004

, dentro del entorno empresarial propio del beneficiario Simplicidad en la tramitación: Documentación a aportar sencilla y en la amplia red de sucursales ( ) de las entidades colaboradoras en todo el país Colaboración de/con las Entidades de Crédito: Asumen eficazmente la tramitación de las operaciones ICO a cambio de un margen de intermediación (0,75%) Cobertura de largo plazo y tipo de interés preferencial: Plazos de hasta 10 años con posibilidad de carencia e interés por debajo de la oferta bancaria del mercado, al contar con bonificaciones FACTORES QUE DETERMINAN EL ÉXITO DE LAS LÍNEAS DE MEDIACIÓN DEL ICO / 05 / 2004")

15

Mediación Bancaria - Operativa BENEFICIARIO PRÉSTAMO Y BONIFICACIÓN ENTIDAD CRÉDITO (Bancos y Cajas) FORMALIZACIÓN OPERACIÓN SOLICITUD FONDOS ICO ICO Envio proyecto a ICO FIN CIRCUITO LÍNEA ICO NOSI Estudio Proyecto: - Análisis viabilidad - Garantías - Determinación Proyecto viable - Cumplimiento requisitos línea Presentación proyecto: - Memoria - Facturas - Plan negocio CESIÓN FONDOS MERCADO RECURSOS CONVENIOS DE COLABORACIÓN (Ministerios, CC.AA., Unión Europea,...) FIRMA CTOS. FIN. 15 28 / 05 / 2004

16

Mediación Bancaria – Líneas Operativas 2004 Líneas Operativas: 12 Importe Total: 3.970,5 Mill. euros EXHIBICIÓN CINEMATOGRÁFICA (4) PRODUCCIÓN CINEMATOGRÁFICA (40) IDAE (100-150) PYME (3.000) MICROCRÉDITOS (12,5) REGIONALES CDTI (240) 16 Cifras en Millones de euros DEFENSA (10) EXPLOTACIONES GANADERAS (300) INFO Murcia (200+4) Ceuta (30) Melilla (30) 28 / 05 / 2004

PRODUCCIÓN CINEMATOGRÁFICA (40) IDAE ( ) PYME (3.000) MICROCRÉDITOS (12,5) REGIONALES CDTI (240) 16 Cifras en Millones de euros DEFENSA (10) EXPLOTACIONES GANADERAS (300) INFO Murcia (200+4) Ceuta (30) Melilla (30) 28 / 05 /")

17

17 Línea PYME 2004 Finalidad: Beneficiarios: Importe de la Línea: Límite de Préstamo: Máximo Financiable Plazos: Carencia: Tipo de Interés Beneficiario: Margen de Intermediación: Comisiones: Estudio de la Operación y Riesgo: Apoyo y financiación del desarrollo de proyectos de inversión de la PYME española Personas físicas o jurídicas que cumplan la condición de PYME 3.000 millones de euros 1,5 millones de euros por beneficiario y año Hasta el 70% de la inversión 3, 5 y 7 años 0 ó 1, 0 ó 1 y 0 ó 2, respectivamente Fijo o Euribor 6m + 0,40% 0,75% No permitidas Entidad de crédito 28 / 05 / 2004

18

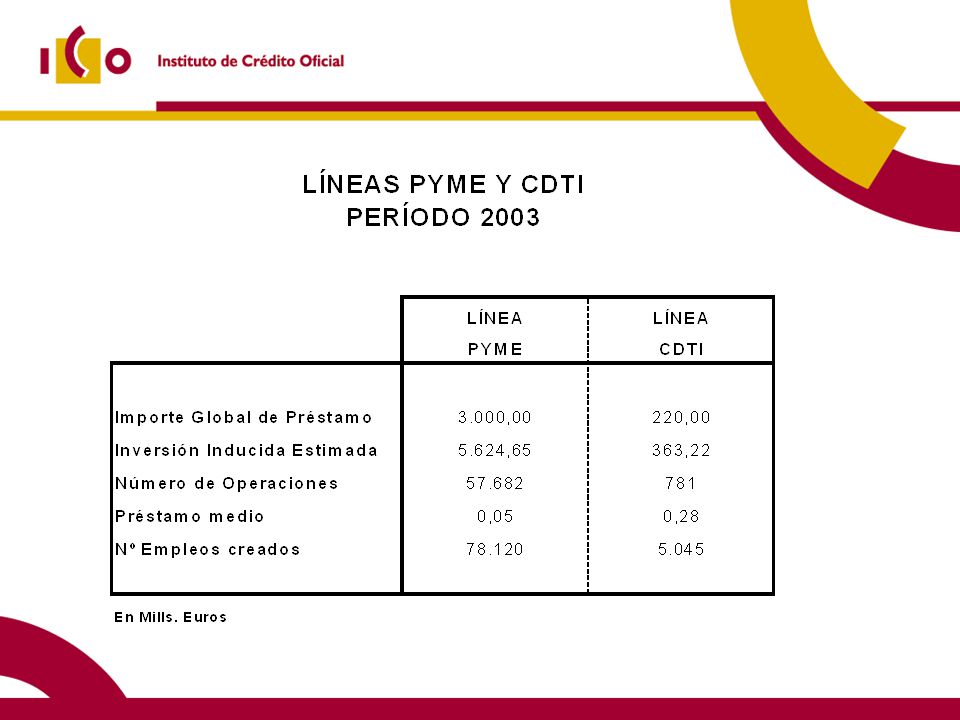

Desde que se inició la Línea PYME hasta diciembre de 2003 se han concedido 290.008 créditos por un importe de 19.655,5 millones de. El préstamo medio fue de 67.776 Los tipos de interés: 65% variable // 35% fijo (datos 2003) Plazo medio de amortización: 5 años (datos 2003) 28 / 05 / 2004

Plazo medio de amortización: 5 años (datos 2003) 28 / 05 /")

19

Desde que se inició la Línea CDTI hasta diciembre de 2003 se han concedido 3.731 créditos por un importe de 1.062,27 millones de. El préstamo medio fue de 284.714,55 Los tipos de interés: 84,3% variable //15,7% fijo (datos 2003) Plazos de amortización: 5 y 7 años 28 / 05 / 2004

Plazos de amortización: 5 y 7 años 28 / 05 /")

20

Desde que se inició la Línea IDAE hasta diciembre de 2003 se han concedido 1.002 créditos por un importe de 127 millones de. El préstamo medio fue de 126.746,51 Plazos de amortización: 5, 7 y 10 años 28 / 05 / 2004

21

Volumen de préstamo dispuesto: 75,076 Mills. Euros Nº de operaciones : 116 Préstamo medio: 0,647 Mills. Euros LÍNEA INTERNACIONALIZACIÓN 2002-2003 LINEA PARA LA INTERNACIONALIZACIÓN DATOS DE APLICACIÓN 28 / 05 / 2004

28

OBJETIVO DE LOS MICROCRÉDITOS - Promoción del autoempleo, creación de microempresas y reducción del desempleo. - Facilitar el acceso a la financiación - Apoyar a los financieramente excluidos para transformar sus ideas de negocio en realidad

29

CRITERIOS DE LOS MICROCRÉDITOS - Financiación basada en la viabilidad y rentabilidad del proyecto de inversión y en los conocimientos del emprendedor. - Financiación de proyectos empresariales. No proyectos sociales. - No se requieren garantías

30

ESQUEMA DE MICROCRÉDITOS ICO ICO ENTIDADES FINANCIERAS F.E.I. Convenio riesgo compartido INSTITUCIONES DE ASISTENCIA SOCIAL Mayores de 45 años Mujeres Hogares monoparentales Inmigrantes Discapacitados Parados larga duración Para autocupación Para educar financieramente Asistencia técnica Garantía moral Seguimiento de la operación BENEFICIARIOS Los financieramente excluidos

31

www.ico.es ¡ MUCHAS GRACIAS POR SU ATENCION ! 28 / 05 / 2004

Presentaciones similares