Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PROYECTO DE LEY PARA SUSTITUIR EL ESTATUTO TRIBUTARIO

Generalidades 1.1 Aplicación de la definición de subordinación y de los casos de vinculación establecidos en IVA para impuesto de renta y GMF (a. 6 y 7). 1.2 Unidad de valor tributario – UVT = $ (año base 2006) (a. 8) 1.3 Definición de período gravable para IVA, GMF y retefuente.

. 1.2 Unidad de valor tributario – UVT = $ (año base 2006) (a. 8) 1.3 Definición de período gravable para IVA, GMF y retefuente.")

2

2. IMPUESTO DE RENTA (IR) PARA LOS NEGOCIOS PARA EXTRANJEROS PARA ASALARIADOS 2.1 IR PARA LOS NEGOCIOS a) Sujetos pasivos: “los contribuyentes nacionales o extranjeros que tengan la condición de persona jurídica, persona natural y en general todo ente u organización con o sin personeria jurídica que desarrolle cualquier tipo de actividad generadora de ingresos, para lo cual se asimila para efectos fiscales a una sociedad, según sea el caso. “Se entiende por negocio el desarrollo de cualquier tipo de actividad económica a través de la cual se realiza el hecho genrador del impuesto de renta (…)” (a.10). b) Eliminación del Régimen Tributario Especial.

Sujetos pasivos: los contribuyentes nacionales o extranjeros que tengan la condición de persona jurídica, persona natural y en general todo ente u organización con o sin personeria jurídica que desarrolle cualquier tipo de actividad generadora de ingresos, para lo cual se asimila para efectos fiscales a una sociedad, según sea el caso. Se entiende por negocio el desarrollo de cualquier tipo de actividad económica a través de la cual se realiza el hecho genrador del impuesto de renta (…) (a.10). b) Eliminación del Régimen Tributario Especial.")

3

c). Hecho generador IR para los negocios “la obtención por parte del

c) Hecho generador IR para los negocios “la obtención por parte del contrubuyente, de ingresos ordinarios y extraordinarios, de fuente nacional o extranjera, que sean suceptibles de producir un incremento neto en su patrimonio, por la realización o desarrollo de cualquier clase de actividad económica ](…) No se consideran susceptibles de producir un incremento neto del patrimonio los ingresos que correspondan a indemnizaciones por daño emergente y los reembolsos de capital” (a. 12) d) Dentro de los ingresos que no se consideran de fuente nacional se excluyen los servicios técnicos de reparación y mantenimiento de equipos, prestados en el exterior (a. 14) e) Se elimina el impuesto complementario de ganancias ocasionales.

Hecho generador IR para los negocios la obtención por parte del contrubuyente, de ingresos ordinarios y extraordinarios, de fuente nacional o extranjera, que sean suceptibles de producir un incremento neto en su patrimonio, por la realización o desarrollo de cualquier clase de actividad económica ](…) No se consideran susceptibles de producir un incremento neto del patrimonio los ingresos que correspondan a indemnizaciones por daño emergente y los reembolsos de capital (a. 12) d) Dentro de los ingresos que no se consideran de fuente nacional se excluyen los servicios técnicos de reparación y mantenimiento de equipos, prestados en el exterior (a. 14) e) Se elimina el impuesto complementario de ganancias ocasionales.")

4

f) Base Gravable IR para los negocios

La renta líquida gravable resulta de restar del total del ingreso los siguientes conceptos: - Devoluciones rebajas y descuentos - Ingresos no gravados - Costos de los activos movibles enajenados, de los activos fijos tangibles y software enajenados y de los servicios prestados. - Deducciones . Activos tangibles y software, que de acuerdo con la técnica contable sean susceptibles de depreciarse, amortizarse o agotarse, como maquinaria, planta y equipo y edificios , excluidos los terrenos. . Laborales y sus correspondientes aportes obligatorios a la seguridad social por salud y pensiones. . Otras deducciones que correspondan a gastos necesarios y guarden relación de causalidad con el ingreso.

5

“A la renta líquida así obtenida se le restan las compensaciones

hasta el monto de la misma y las rentas exentas, cuando haya lugar a ello, para obtener la renta líquida gravable” (a. 19). g) “Se entiende que el valor asignado por las partes difiere notoriamente del promedio vigente cuando se aparta en más de un 10% de los precios establecidos en el comercio para bienes de la misma especie y calidad, en la fecha de enajenación, teniendo en cuenta la naturaleza, condiciones y estado de los activos”. Para bienes inmuebles se puede modificar el valor de enajenación cuando se establezca que el precio acordado difiere en más del 20% del valor comercial (a. 20).

. g) Se entiende que el valor asignado por las partes difiere. notoriamente del promedio vigente cuando se aparta en más de un. 10% de los precios establecidos en el comercio para bienes de la. misma especie y calidad, en la fecha de enajenación, teniendo en. cuenta la naturaleza, condiciones y estado de los activos . Para bienes inmuebles se puede modificar el valor de enajenación. cuando se establezca que el precio acordado difiere en más del. 20% del valor comercial (a. 20).")

6

h) Desaparecen los ajustes integrales por inflación.

i) Se incluye dentro de los ingresos no gravados, entre otros: . “El valor de las indemnizaciones por daño emergente, en dinero o en especie que se reciban en virtud de seguros de daño, para sustituir el activo patrimonial perdido, hasta concurrencia del valor asegurado, siempre que no se trate de activos que dieron derecho a la deducción por inversión. Para el efecto, el contribuyente deberá realizar la inversión de la totalidad de la indemnización en la adquisición de bienes iguales o semejantes (…) antes de la presentación de la declaración de renta” (a. 21 num. 7).

Se incluye dentro de los ingresos no gravados, entre otros: . El valor de las indemnizaciones por daño emergente, en dinero o en especie que se reciban en virtud de seguros de daño, para sustituir el activo patrimonial perdido, hasta concurrencia del valor asegurado, siempre que no se trate de activos que dieron derecho a la deducción por inversión. Para el efecto, el contribuyente deberá realizar la inversión de la totalidad de la indemnización en la adquisición de bienes iguales o semejantes (…) antes de la presentación de la declaración de renta (a. 21 num. 7).")

7

j) Pasan a ser gravados:

- Utilidad obtenida en la enajenación de acciones. (a E.T.) - Utilidad en venta de casa de habitación adquirida con antigüedad al 1 de enero de 1987 (a. 44 E.T.)} - Aportes voluntarios a las fondos de pensiones y ahorros en AFC, que se efectúen a partir del 1 d enero de 2007.

- Utilidad en venta de casa de habitación adquirida con antigüedad al 1 de enero de 1987 (a. 44 E.T.)} - Aportes voluntarios a las fondos de pensiones y ahorros en AFC, que se efectúen a partir del 1 d enero de")

8

k) Se introducen como requisitos generales para la aceptación de costos y deducciones:

Que tengan relación directa con el ingreso, Que se haya practicado retención en la fuente a la tarifa vigente, No se menciona que la proporcionalidad y la necesidad se midan con criterio comercial (a. 22). l) El sistema de juego de inventarios queda para los negocios de las personas naturales y el de inventarios permanentes para los demás casos (a.23).

. l) El sistema de juego de inventarios queda para los negocios de las personas naturales y el de inventarios permanentes para los demás casos (a.23).")

9

“Se consideran como métodos de valoración de los inventarios, aceptados por la DIAN, el PEPS, Promedio Ponderado, identificación específica y el denominado RETAIL”. El método escogido “deberá aplicarse en la contabilidad de manera uniforme y consistente durante todo el año gravable, y por un término no inferior a tres (3) años gravables” (a. 23 par. 1). Respecto de mercancías de fácil destrucción o pérdida, se disminuye del 5% al 3% de la suma del inventario inicial más las compras, el máximo de unidades que pueden disminuirse del inventario final. (Juego de inventarios) Tratándose del sistema de inventario permanente se aplica el mismo porcentaje, “siempre que se demuestre el hecho que dio lugar a la pérdida o destrucción” (a. 23 par. 2).

años gravables (a. 23 par. 1). Respecto de mercancías de fácil destrucción o pérdida, se disminuye del 5% al 3% de la suma del inventario inicial más las compras, el máximo de unidades que pueden disminuirse del inventario final. (Juego de inventarios) Tratándose del sistema de inventario permanente se aplica el mismo porcentaje, siempre que se demuestre el hecho que dio lugar a la pérdida o destrucción (a. 23 par. 2).")

10

Se disminuye del 75% al 60% del valor de la respectiva enajenación el costo presunto, cuando existan indicios de que el costo informado por el contribuyente no es real, o no se conoce o no es posible determinar mediante pruebas directas, el costo de los activos enajenados (a. 29). ñ) La deducción por inversiones reemplaza a la depreciación / amortización de activos fijos. “Será procedente como deducción el 100% del valor de las inversiones efectivamente realizadas por el contribuyente durante el respectivo año gravable, por concepto de compra o importación de activos fijos tangibles y software, que sean necesarios para el desarrollo del negocio y que se adquieran a partir del 1 de enero de 2007, excluidos los terrenos. En este caso no será procedente la deducción por depreciación, amortización o agotamiento, durante la vida útil del activo” (a. 30).

La deducción por inversiones reemplaza a la depreciación / amortización de activos fijos. Será procedente como deducción el 100% del valor de las inversiones efectivamente realizadas por el contribuyente durante el respectivo año gravable, por concepto de compra o importación de activos fijos tangibles y software, que sean necesarios para el desarrollo del negocio y que se adquieran a partir del 1 de enero de 2007, excluidos los terrenos. En este caso no será procedente la deducción por depreciación, amortización o agotamiento, durante la vida útil del activo (a. 30).")

11

Las inversiones en otro tipo de intangibles necesarios para el negocio, podrán ser amortizadas en un término no inferior a 5 años (a. 30). Se fija en el 5% de la operación el tope deducible de las comisiones pagadas al exterior por la compra o venta de materias primas u otra clase de bienes (a. 34, num. 1, a). No se aceptan como costos y deducciones para los negocios, entre otros (a. 39): “Las compras directas o indirectas de activos fijos tangibles y software realizados a vinculados económicos”. “Los pagos o abonos en cuenta sobre los cuales no se haya practicado la correspondiente retención en la fuente, cuando ésta sea obligatoria”. “El valor de los bienes introducidos al territorio nacional sin el pago de los tributos aduaneros correspondientes, así como el correspondiente a mercancías decomisadas”. “Las pérdidas en la enajenación de activos fijos o movibles, realizada por una sociedad u otra entidad asimilada, a vinculados económicos…”

. No se aceptan como costos y deducciones para los negocios, entre otros (a. 39): Las compras directas o indirectas de activos fijos tangibles y software realizados a vinculados económicos . Los pagos o abonos en cuenta sobre los cuales no se haya practicado la correspondiente retención en la fuente, cuando ésta sea obligatoria . El valor de los bienes introducidos al territorio nacional sin el pago de los tributos aduaneros correspondientes, así como el correspondiente a mercancías decomisadas . Las pérdidas en la enajenación de activos fijos o movibles, realizada por una sociedad u otra entidad asimilada, a vinculados económicos…")

12

Compensación de pérdidas fiscales, “deberá realizarse en el período siguiente en el cual se obtenga renta líquida y hasta concurrencia de la misma, sin perjuicio de la renta presuntiva del ejercicio. En caso de no efectuarse la compensación de la pérdida fiscal existiendo renta líquida no será procedente su compensación en los períodos siguientes” Renta presuntiva (a. 42): 5% 2007 4% 2008 3% 2009 2% 2010 1% 2011 0% 2012 en adelante s) El exceso de renta presuntiva podrá compensarse dentro de los 5 años siguientes, reajustado anualmente en el mismo porcentaje de la UVT (a. 42).

: 5% % % % % % 2012 en adelante. s) El exceso de renta presuntiva podrá compensarse dentro de los 5 años siguientes, reajustado anualmente en el mismo porcentaje de la UVT (a. 42).")

13

t) Subcapitalización:

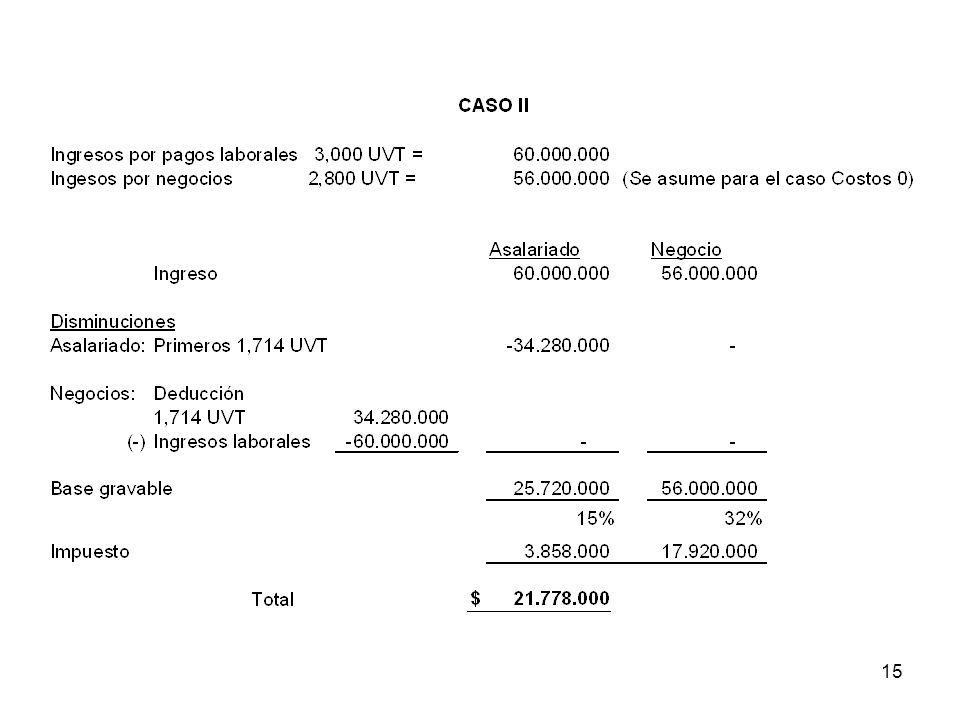

“No serán deducibles los costos o gastos que correspondan a intereses derivados de préstamos otorgados a partir del año gravable 2007 a los contribuyentes del impuesto de renta en Colombia, en forma directa o indirecta, por parte de uno o más vinculados económicos o partes relacionadas del exterior (…) en la misma proporción en que los préstamos excedan del límite de tres veces el patrimonio contable del contribuyente, …” (a. 55). Ejemplo: Patrimonio Contable = 1,000 Deuda con vinculados = 4,000 4, = 1,333 – 1 = 0,333 (porcentaje no deducible) 3 x 1000 Tarifa IR negocios: 32% Cuando el sujeto pasivo sea una persona natural las primeras 1,714 UVT no se encuentran gravadas (a. 49).

en la misma proporción en que los préstamos excedan del límite de tres veces el patrimonio contable del contribuyente, … (a. 55). Ejemplo: Patrimonio Contable = 1,000. Deuda con vinculados = 4,000. 4,000 = 1,333 – 1 = 0,333 (porcentaje no deducible) 3 x Tarifa IR negocios: 32% Cuando el sujeto pasivo sea una persona natural las primeras 1,714 UVT no se encuentran gravadas (a. 49).")

14

Cuando la persona natural tiene ingresos laborales, éstos tributan por separado (a. 49, 19 y 60).

1 UVT = $20,000

16

x) Se introduce como descuento tributario el valor invertido en acciones de alta bursatilidad del sector agropecuario, hasta el 1% de la renta líquida gravable del año en el cual se efectúa la inversión (a. 50).

..")

17

2.2 IMPUESTO DE RENTA PARA EXTRANJEROS

Las personas naturales extranjeras no residentes y las sucesiones ilíquidas de causantes sin residencia en el país, tributan por su ingreso de fuente nacional y por su patrimonio poseído en el país. A partir del quinto año también tributarán por su ingreso de fuente extranjera y por su patrimonio poseído en el exterior (a. 46). b) Las personas jurídicas y entidades extranjeras solo tributan por su ingreso de fuente nacional (a. 46)- Se les aplica la tarifa general de los negocios (32%) (a. 47). Esta misma tarifa se aplica para los colombianos no residentes a las rentas que provengan de “cualquier actividad desarrollada en Colombia, a través de agencias, sucursales y otras formas de establecimiento permanente” (a. 47). Se gravan al 32% la consultoría, los servicios técnicos y la asistencia técnica, bien sea que se presten en el país o desde el exterior (a. 47, d).

. b) Las personas jurídicas y entidades extranjeras solo tributan por su ingreso de fuente nacional (a. 46)- Se les aplica la tarifa general de los negocios (32%) (a. 47). Esta misma tarifa se aplica para los colombianos no residentes a las rentas que provengan de cualquier actividad desarrollada en Colombia, a través de agencias, sucursales y otras formas de establecimiento permanente (a. 47). Se gravan al 32% la consultoría, los servicios técnicos y la asistencia técnica, bien sea que se presten en el país o desde el exterior (a. 47, d).")

18

f) Artículo 47. Inciso 2: “Cuando las sociedades u otras entidades extranjeras sean beneficiarias de rentas sujetas a impuestos en Colombia, que no correspondan a las operaciones desarrolladas en el país por su sucursal, estarán sometidas a retención en la fuente por concepto de pagos al exterior, a título de impuesto de renta”. g) Artículo 48. “Establecimiento permanente. Para efectos de la aplicación de tratados de doble tributación celebrados por Colombia con terceros países, se entiende como establecimiento permanente el lugar donde se desarrolla la actividad económica y comprende entre otros: sedes de dirección, sucursales, oficinas, fábricas, talleres, minas, pozos de petróleo o de gas, canteras o cualquier otro lugar de extracción de recursos naturales, obras o proyectos de construcción o instalación”.

Artículo 48. Establecimiento permanente. Para efectos de la. aplicación de tratados de doble tributación celebrados por Colombia. con terceros países, se entiende como establecimiento permanente. el lugar donde se desarrolla la actividad económica y comprende. entre otros: sedes de dirección, sucursales, oficinas, fábricas, talleres, minas, pozos de petróleo o de gas, canteras o cualquier. otro lugar de extracción de recursos naturales, obras o proyectos de. construcción o instalación .")

19

IMPUESTO DE RENTA ASALARIADOS

2.3 IMPUESTO DE RENTA ASALARIADOS (a. 57 a 60) Sujeto Pasivo Persona natural que obtengo ingresos derivados de la relación laboral, legal o reglamentaria. Hecho Generador Obtención de ingresos Salarios Prestaciones Sociales Otro Remuneración del servicio Realización Recibirlos “EFECTIVAMENTE” Dinero Especie (Valor Comercial) En forma que equivalgo a un pago

Sujeto Pasivo. Persona natural que obtengo ingresos derivados de la relación laboral, legal o reglamentaria. Hecho Generador. Obtención de ingresos. Salarios. Prestaciones Sociales. Otro. Remuneración del servicio. Realización. Recibirlos EFECTIVAMENTE Dinero. Especie (Valor Comercial) En forma que equivalgo a un pago.")

20

IMPUESTO DE RENTA ASALARIADOS

Total de pagos laborales recibidos en el año Base Gravable Exenciones Pensiones y Cesantías Impuesto Sumatoria Retenciones en la fuente que le practicaron

21

IMPUESTO DE RENTA ASALARIADOS

Hasta 1714 UVT Impuesto -0- >1714 6120 15% (no gravados los primeros 1714 UVT) >6120 En adelante Primeros 1714 UVT - 0 - Entre 15% El exceso de 6120 32%

>6120. En adelante. Primeros 1714 UVT Entre % El exceso de %")

22

3. PATRIMONIO (ART. 61 al 64) Valor Patrimonial de los Activos (Obligados a llevar Contabilidad) Regla General: Valor neto en libros (adquiridos 1/01/07) Incluidas valorizaciones / depreciaciones. Leasing: El arrendatario los declara (no obstante la deducción por inversión). Inmueble: Valor neto en libros más reajuste fiscal

Incluidas valorizaciones / depreciaciones. Leasing: El arrendatario los declara (no obstante la deducción por inversión). Inmueble: Valor neto en libros más reajuste fiscal.")

23

Se establece un ajuste anual al costo de los activos fijos (para los adquiridos a partir del 01/01/07). (ajuste anual de la UVT). Bs. Adquiridos antes de 2007 Valor Patrimonial: Costo fiscal declarado a 12/31/06 (menos depreciación, amortización, agotamiento, más reajuste fiscal).

. Bs. Adquiridos antes de Valor Patrimonial: Costo fiscal declarado a 12/31/06 (menos depreciación, amortización, agotamiento, más reajuste fiscal).")

24

Deudas que constituyen patrimonio propio (con vinculados del exterior)

PATRIMONIO (ART. 64) Deudas que constituyen patrimonio propio (con vinculados del exterior) Último Inciso: “…..Constituyen pasivos, para todos los efectos, los saldos pendientes de pago al final del respectivo ejercicio, que den lugar a costos o deducciones por intereses y demás costos financieros, incluida la diferencia en cambio”.

Deudas que constituyen patrimonio propio. (con vinculados del exterior) Último Inciso: …..Constituyen pasivos, para todos los efectos, los saldos pendientes de pago al final del respectivo ejercicio, que den lugar a costos o deducciones por intereses y demás costos financieros, incluida la diferencia en cambio .")

25

TARIFAS DE RETENCIÓN EN LA FUENTE (Art. 111)

General: Ingresos tributarios 3% Algunas excepciones: 2% para: . Consultoría / Interventoría obra pública. . Contratos llave en mano (contratistas no domiciliados / no residentes) . Construcción / urbanización / confección obra material. . Transporte nacional / internacional - carga y pasajeros, terrestre aéreo, marítimo.

. Construcción / urbanización / confección obra material. . Transporte nacional / internacional - carga y pasajeros, terrestre aéreo, marítimo.")

26

- 6% Servicios y rendimientos financieros

8% Honorarios, comisiones y premios a propietarios de caballos. 15% indemnizaciones diferentes a las salariales y percibidas por demandas contra el Estado. - 20% Loterías, apuestas, rifas, etc.

27

TARIFAS DE RETENCIÓN EN LA FUENTE

32% para: - Dividendos, participaciones recibidas por residentes en el país y sociedades nacionales en cuanto excedan el cálculo de las utilidades que ya pagaron impuesto en cabeza de la sociedad. … Socios extranjeros (no residentes, no domicilados) sin beneficio? - Pagos al exterior a no residentes y no domiciliados. - Pagos a personas a entidades localizadas en jurisdicciones que se consideran regímenes fiscales erosivos. - Pagos laborales: Cálculo de porcentaje fijo de retención: el ingreso mensual promedio considera la sumatoria de todos los pagos laborales incluyendo los abonos por cesantía e intereses.

sin beneficio - Pagos al exterior a no residentes y no domiciliados. - Pagos a personas a entidades localizadas en jurisdicciones que. se consideran regímenes fiscales erosivos. - Pagos laborales: Cálculo de porcentaje fijo de retención: el ingreso mensual promedio considera la sumatoria de todos los. pagos laborales incluyendo los abonos por cesantía e intereses.")

28

NO OBLIGADOS A DECLARAR ART. 135

Asalariados salvo que el empleador no sea agente retenedor No residentes / No domiciliados si sus ingresos estuvieron sujetos a la retención en la fuente de que trata el artículo III. Personas naturales con actividades de negocio si sus ingresos distintos de los laborales no superan UVT.

29

REFORMA TRIBUTARIA EN EL IMPUESTO SOBRE LAS VENTAS Y PROCEDIMIENTO TRIBUTARIO

PWC

30

RESUMEN DE MODIFICACIONES

1. Modificación y precisiones del hecho generador. 2. Simplificación de tarifas. 3. Eliminación de bases gravables especiales. 4. Eliminación de regímenes monofásicos. 5. Modificaciones al régimen simplificado. 6. Cambios para determinar el IVA descontable partidas (bienes) excluidas pasan a ser gravadas partidas (bienes) excluidas 9. Bienes gravados al 10% pasan de 57 a 149 aproximadamente. 10. Creación de tarifa para compras suntuarias. 11. Otros.

excluidas pasan a ser gravadas partidas (bienes) excluidas 9. Bienes gravados al 10% pasan de 57 a 149 aproximadamente. 10. Creación de tarifa para compras suntuarias. 11. Otros.")

31

HECHO GENERADOR ARTÍCULO 68-Num.2 DEL PROYECTO

SERVICIOS La prestación de servicios a título gratuito u oneroso en el territorio nacional. …”así genere o no una contraprestación en dinero o en especie , independientemente de su denominación o forma de remuneración.” BIENES Precisa que el hecho generador lo constituye la transferencia a cualquier título, dentro del territorio nacional AZAR Incluye como hecho generador la venta de loterías IMPORTACIONES Sin modificaciones

32

TARIFAS HOY REFORMA 2% 3% 5% 7% 10% 16% 20% 25% 35% 45% 0% (Exentos)

")

33

RESPONSABILIDAD (ARTICULOS 66 Y 67 DEL PROYECTO)

En el servicio de teléfonos, revive la responsabilidad para la empresa que factura directamente al usuario (derogado Ley 863 de 2003). Productor, importador, comercializador (y su vinculado) en la venta de cervezas, limonadas, aguas, gaseosas aromatizadas y otras, cigarrillo y tabaco elaborado. Juntas de copropietarios en propiedad horizontal (Ley 675 de 2001), si realizan el hecho generador. Retirada la responsabilidad para consorcios y uniones temporales. ? Al régimen simplificado se le atribuyen responsabilidades y puede incluir cierto tipo de personas.

. Productor, importador, comercializador (y su vinculado) en la venta de cervezas, limonadas, aguas, gaseosas aromatizadas y otras, cigarrillo y tabaco elaborado. Juntas de copropietarios en propiedad horizontal (Ley 675 de 2001), si realizan el hecho generador. Retirada la responsabilidad para consorcios y uniones temporales. Al régimen simplificado se le atribuyen responsabilidades y puede incluir cierto tipo de personas.")

34

BASE GRAVABLE (ARTICULO 73 DEL PROYECTO)

Aplica la general para los siguientes casos: Construcción de bienes muebles (AIU) Vigilancia, aseo y empleo temporal (AIU) Arrendamiento de bienes muebles (Costo activo/1800). Continúan algunas bases gravables especiales para productos derivados del petróleo, intermediación, circulación, operación y venta de juegos de azar.

Vigilancia, aseo y empleo temporal (AIU) Arrendamiento de bienes muebles (Costo activo/1800). Continúan algunas bases gravables especiales para productos derivados del petróleo, intermediación, circulación, operación y venta de juegos de azar.")

35

ARTÍCULO 424 BIENES EXCLUIDOS DEL IMPUESTO

HOY Atún Blanco Atún de aleta amarilla Atún común o de aleta azul Miel natural Semen de bovino Bulbos, cebollas, tubérculos… Papas (patatas) frescas o refrigeradas Tomates frescos o refrigerados Cebollas, chalotes, ajos, puerros … Coles, incluidos los repollos… REFORMA Gravado al 10% Gravados con el 10% Artículo 77.

frescas o refrigeradas Tomates frescos o refrigerados Cebollas, chalotes, ajos, puerros … Coles, incluidos los repollos… REFORMA. Gravado al 10% Gravados con el 10% Artículo 77.")

36

ARTÍCULO 424 BIENES EXCLUIDOS DEL IMPUESTO

Lechugas (lactuca sativa) y achicorias… Zanahorias, nabos, remolachas… Pepinos y pepinillos frescos o refrigerados Hortalizas (incluso silvestres) de vaina, aunque estén desvainadas, frescas o refrigeradas Las demás hortalizas (incluso silvestres),frescas o refrigeradas Hortalizas (incluso silvestres) aunque estén cocidas en agua o vapor, congeladas Hortalizas (incluso silvestres) conservadas provisionalmente… Gravados con el 10% Artículo 77

y achicorias… Zanahorias, nabos, remolachas… Pepinos y pepinillos frescos o refrigerados Hortalizas (incluso silvestres) de vaina, aunque estén desvainadas, frescas o refrigeradas Las demás hortalizas (incluso silvestres),frescas o refrigeradas Hortalizas (incluso silvestres) aunque estén cocidas en agua o vapor, congeladas Hortalizas (incluso silvestres) conservadas provisionalmente… Gravados con el 10% Artículo 77.")

37

ARTÍCULO 424 BIENES EXCLUIDOS DEL IMPUESTO

Hortalizas (incluso silvestres) secas, bien cortadas en trozos… Hortalizas (incluso silves-tres) de vaina secas, desvainadas, aunque estén mondadas o partidas Raíces de yuca (mandioca), arrurruz o salep… Cocos frescos Los demás frutos de cáscara, frescos o secos…. Bananas o plátanos, frescos o secos Gravados con el 10% Artículo 77

secas, bien cortadas en trozos… Hortalizas (incluso silves-tres) de vaina secas, desvainadas, aunque estén mondadas o partidas Raíces de yuca (mandioca), arrurruz o salep… Cocos frescos Los demás frutos de cáscara, frescos o secos… Bananas o plátanos, frescos o secos. Gravados con el 10% Artículo 77.")

38

ARTÍCULO 424 BIENES EXCLUIDOS DEL IMPUESTO

Dátiles, higos, piñas tropicales (ananás), aguacates (paltas), guayabas, mangos y mangostanes, frescos o secos y los productos alimenticios elaborados de manera artesanal a base de guayaba y/o leche. Agrios (cítricos) frescos o secos Uvas, frescas o secas, incluidas las pasas Melones, sandias y papayas, frescas Manzanas, peras y membrillos, frescos Damascos (albaricoques, chabacanos), cerezas, duraznos (melocotones) (incluidos los griñones y nectarinas), ciruelas y endrinas, frescos Las demás frutas u otros frutos, frescos Gravados con el 10% Artículo 77

, aguacates (paltas), guayabas, mangos y mangostanes, frescos o secos y los productos alimenticios elaborados de manera artesanal a base de guayaba y/o leche Agrios (cítricos) frescos o secos Uvas, frescas o secas, incluidas las pasas Melones, sandias y papayas, frescas Manzanas, peras y membrillos, frescos Damascos (albaricoques, chabacanos), cerezas, duraznos (melocotones) (incluidos los griñones y nectarinas), ciruelas y endrinas, frescos Las demás frutas u otros frutos, frescos. Gravados con el 10% Artículo 77.")

39

ARTÍCULO 424 BIENES EXCLUIDOS DEL IMPUESTO

Café en grano sin tostar (Partida incluida por el Art. 10 de la Ley 863/2003) Café en grano (Partida suprimida según el Art. 10° de la Ley 863/2003) Trigo y morcajo (tranquillón) (Partida excluida según el Art. 4° de la Ley /2004) Cebada Avena para la siembra Maíz Arroz Café en grano sin tostar, sin descafeinar, para la siembra. Gravado con el 10% Los demás café en Grano sin tostar, sin descafeinar. Gravado con el 10%. Incluso para uso industrial. Artículo 77

Café en grano (Partida suprimida según el Art. 10° de la Ley 863/2003) Trigo y morcajo (tranquillón) (Partida excluida según el Art. 4° de la Ley 939/2004) Cebada Avena para la siembra Maíz Arroz Café en grano sin tostar, sin descafeinar, para la siembra. Gravado con el 10% Los demás café en. Grano sin tostar, sin descafeinar. Gravado con el 10%. Incluso para uso industrial. Artículo 77.")

40

ARTÍCULO 424 BIENES EXCLUIDOS DEL IMPUESTO

Sorgo para la siembra Maíz trillado Habas de soya para la siembra Nuez y almendra de palma para la siembra Semilla de algodón para la siembra Semillas para siembra Caña de Azúcar Chancaca (panela, raspadura)… Cacao en grano crudo Gravado con el 10%. Cambió la partida Arancelaria. Gravado con el 10% Artículo. 77. Gravado con el 10%. Cambió la partida arancelaria y adiciona “para la siembra” Grabado con el 10%. Artículo 77

… Cacao en grano crudo. Gravado con el 10% Cambió la partida. Arancelaria. Gravado con el 10% Artículo. 77. Gravado con el 10% Cambió la partida. arancelaria y adiciona para la siembra Grabado con el 10%. Artículo 77.")

41

ARTÍCULO 424 BIENES EXCLUIDOS DEL IMPUESTO

19.01 Bienestarina 19.05 Pan 22.01 Agua envasada, el agua mineral natural o artificial… 25.01 Sal (incluidas la de mesa y la desnaturalizada) y cloruro de sodio puro… Azufre Natural Fosfatos de calcio naturales (Fosfatos tricalcicos o fosforitas) sin moler o molidos. Hullas, briquetas, ovoides, y combustibles sólidos análogos obtenidos a partir de la hulla 27.04 Coques, semicoques de hulla, de lignito, de turba aglomerados o no 27.16 Energía eléctrica Cacao en grano, crudo, Para siembra. Gravado con el 10%. Gravado con el 10% Artículo 76. Servicio excluido Artículo 77

y cloruro de sodio puro… Azufre Natural Fosfatos de calcio naturales (Fosfatos tricalcicos o fosforitas) sin moler o molidos Hullas, briquetas, ovoides, y combustibles sólidos análogos obtenidos a partir de la hulla Coques, semicoques de hulla, de lignito, de turba aglomerados o no Energía eléctrica Cacao en grano, crudo, Para siembra. Gravado con el 10%. Gravado con el 10% Artículo 76. Servicio excluido. Artículo 77.")

42

ARTÍCULO 424 BIENES EXCLUIDOS DEL IMPUESTO

Material radiactivo para uso médico 29.36 Provitaminas y vitaminas, naturales o reproducidas por síntesis… 29.41 Antibióticos 30.01 Glándulas y demás órganos para usos opoterápicos… 30.02 Sangre humana; sangre animal preparada para usos terapéuticos… Medicamentos (excepto los productos de las partidas Nos , ó 30.06)… 30.04 Medicamentos (con exclusión de los productos de las partidas , o 30.06)… 30.05 Guatas, gasas, vendas y artículos análogos… 30.06 Preparaciones y artículos farmacéuticos a que se refiere la Nota 4 de este Capítulo Anticonceptivos orales Artículo 77 .Gravado con el 10% Bienes excluidos. Artículo 76

… Medicamentos (con exclusión de los productos de las partidas 30.02, o 30.06)… Guatas, gasas, vendas y artículos análogos… Preparaciones y artículos farmacéuticos a que se refiere la Nota 4 de este Capítulo Anticonceptivos orales. Artículo 77 .Gravado con el 10% Bienes excluidos. Artículo 76.")

43

ARTÍCULO 424 BIENES EXCLUIDOS DEL IMPUESTO

31.01 Guano y otros abonos naturales de origen animal o vegetal, incluso mezclados entre sí, pero no elaborados químicamente 31.02 Abonos minerales o químicos nitrogenados 31.03 Abonos minerales o químicos fosfatados Abonos minerales o químicos potásicos Otros abonos; productos de este título que se presenten en tabletas… Plaguicidas e insecticidas Reactivos de diagnostico sobre soporte de papel o cartón Los demás reactivos de diagnostico Caucho natural Gravado con el 10% Cambió la partida Arancelaria. Gravado con el 10% Artículo 77

44

ARTÍCULO 424 BIENES EXCLUIDOS DEL IMPUESTO

Neumáticos para tractores Preservativos Madera en bruto, (redonda, rolliza o rolo) con o sin corteza y madera en bloque o simplemente desorillada 44.04 Árboles de vivero para establecimiento de bosques maderables Papel prensa 49.02 Diarios y publicaciones periódicas, impresos, incluso ilustrados. Fibras de Algodón Pita (cabuya, fique) Tejidos de las demás fibras textiles vegetales Redes confeccionadas para la pesca Gravados al 16% Gravada con el 10% Gravados con el 10% Gravado con el 10% Artículo 77

con o sin corteza y madera en bloque o simplemente desorillada Árboles de vivero para establecimiento de bosques maderables Papel prensa Diarios y publicaciones periódicas, impresos, incluso ilustrados Fibras de Algodón Pita (cabuya, fique) Tejidos de las demás fibras textiles vegetales Redes confeccionadas para la pesca. Gravados al 16% Gravada con el 10% Gravados con el 10% Gravado con el 10% Artículo 77.")

45

ARTÍCULO 424 BIENES EXCLUIDOS DEL IMPUESTO

Empaques de yute, cáñamo y fique Sacos y talegas de yute, cáñamo y fique Layas, herramientas de mano agrícola Cuchillos y hojas cortantes… Motores fuera de borda, hasta 115 HP. Motores de centro diesel, hasta 150 HP. Demás aparatos sistemas de riego Máquinas, aparatos y artefactos agrícolas, hortícolas… Máquinas, aparatos y artefactos para cosechar o trillar… Demás máquinas y aparatos para la agricultura, horticultura… Gravados con el 10% Artículo 77

46

ARTÍCULO 424 BIENES EXCLUIDOS DEL IMPUESTO

Máquinas para limpieza, clasificación o cribado de semillas, granos u hortalizas de vaina secas Tractores agrícolas Sillas de ruedas y equipos similares… Los demás Herramientas, partes, accesorios, correspondientes a sillas de ruedas…. Remolques para uso agrícola Lentes de contacto Lentes de vidrio para gafas Lentes de otras materias Catéteres Cambió la partida Arancelaria. Gravado con el 10% Los demás tractores Agrícolas. Gravados con el 10% Gravados al 16% Gravados con el 10% Artículo 77

47

ARTÍCULO 424 BIENES EXCLUIDOS DEL IMPUESTO

Catéteres peritoneales para diálisis 90.21 Aparatos especiales para ortopedia, prótesis… 93.01 Armas de guerra, excepto los revólveres, pistolas y armas blancas Lápices de escribir y colorear Las materias primas químicas con destino a la producción de plaguicidas e insecticidas de la partida y de los fertilizantes de las partidas a 31.05 Equipos de infusión de líquidos y filtros para diálisis renal de la subpartida Las Impresoras braille, estereotipadoras braille, líneas braille…. Gravados con el 10%

48

ARTÍCULO 424 BIENES EXCLUIDOS DEL IMPUESTO

Los dispositivos anticonceptivos para uso femenino Las materias primas químicas con destino a la producción de medicamentos de las posiciones 29.36, 29.41, 30.01, 30.03, y Equipos y elementos componentes del plan de gas vehicular…. Ladrillos y bloques de calicanto, de arcilla, y con base en cemento, bloques de arcilla silvocalcáre Parágrafo. Adicionado por el Art. 12 de la Ley 1004/ También se encuentra excluida del impuesto sobre las ventas, la importación al departamento del Amazonas, en desarrollo del Convenio Colombo-Peruano vigente, de alimentos de consumo humano y animal, elementos de aseo y medicamentos para uso humano o veterinario, siempre y cuando se destinen exclusivamente al consumo dentro del mismo departamento.” Artículo 76. Bienes excluidos. Gravados con el 10% Ladrillos y bloques para la construcción. Gravados con el 10%

49

ELIMINACION DE OTRAS EXCLUSIONES

Ventas y servicios en relación al Departamento de Amazonas (LEY 223 DE Artículo 270). Servicios prestados por miembros de Juntas Directivas. Ingresos de socios industriales como contraprestación por su aporte. Cuotas de afiliación y sostenimiento de sindicatos, asociaciones gremiales, de padres de familia (Artículo 7 del Decreto 1372 de 1992). Servicios intermedios de la producción.

. Servicios prestados por miembros de Juntas Directivas. Ingresos de socios industriales como contraprestación por su aporte. Cuotas de afiliación y sostenimiento de sindicatos, asociaciones gremiales, de padres de familia (Artículo 7 del Decreto 1372 de 1992). Servicios intermedios de la producción.")

50

NUEVOS BIENES Y SERVICIOS EXCLUIDOS ARTÍCULO 76 Num.1 DE LA REFORMA

Computadores portátiles o de escritorios. Para programas sociales con fines educativos o de conectividad. Dirigidos exclusivamente a personas de menores ingresos. No es una exclusión general Servicios de cualquier clase prestados a la ONU y entidades multilaterales de crédito (ya lo estaban pero se integran al ET). Bienes o fondos donados a Colombia para programas de utilidad común.

. Bienes o fondos donados a Colombia para programas de utilidad común.")

51

NUEVOS SERVICIOS GRAVADOS AL 16%

1. El servicio de medicina prepagada y complementarios (Antes 10%). 2. La circulación, venta u operación de juego de suerte y azar, incluidas las loterías, quedan gravadas al 10% (Antes 5%). 3. Empleo Temporal, Aseo, Vigilancia (antes 10%) 4. De clubes sociales o deportivos de trabajadores y pensionados. 5. Almacenamiento de productos agrícolas por AGD. 6. Comisiones relacionadas con negociaciones de productos agropecuarios. 7. Comisiones por colocación de planes de salud del sistema de medicina prepagada. 8. Servicio de alojamiento en hoteles u hospedaje. 9. Exclusivamente relacionados con el ejercicio físico.

. 2. La circulación, venta u operación de juego de suerte y azar, incluidas las loterías, quedan gravadas al 10% (Antes 5%). 3. Empleo Temporal, Aseo, Vigilancia (antes 10%) 4. De clubes sociales o deportivos de trabajadores y pensionados. 5. Almacenamiento de productos agrícolas por AGD. 6. Comisiones relacionadas con negociaciones de productos agropecuarios. 7. Comisiones por colocación de planes de salud del sistema de medicina prepagada. 8. Servicio de alojamiento en hoteles u hospedaje. 9. Exclusivamente relacionados con el ejercicio físico.")

52

NUEVOS SERVICIOS GRAVADOS AL 10% ARTICULO 79 DEL PROYECTO

Transporte público o privado nacional e internacional de carga marítimo, fluvial, terrestre y aéreo… Las comisiones de: sociedades fiduciarias, comisionistas de bolsas, sociedades administradoras de inversión, Leasing, colocación de seguros de vida y las de títulos valores de capitalización… Arrendamiento de espacios para eventos culturales, exposiciones, arte, muestras artesanales… Las boletas de: cine, deporte, cultura, recreación, espectáculos… Servicios, siempre que se destinen a la adecuación de tierras, a la producción agropecuaria y pesquera y a la comercialización de dichos productos… El servicio de faenamiento (antes exentos o gravados al 16%). Los servicios funerarios y mantenimiento de tumbas y mausoleos. Las comisiones percibidas por la utilización de las tarjetas crédito y débito. Los servicios de alimentación, contratados con recursos públicos y destinados necesidades sociales… Transporte aéreo nacional de pasajeros de procedencia o destino, donde no exista transporte terrestre organizado. Los servicios de publicidad en periódicos que registren ventas en publicidad a 31 de diciembre del año inmediatamente anterior inferiores a ( ) UVT (Valor año base 2006). Publicidad en radio y programadoras de canales de televisión con ventas inferiores a 60,000 UVT.

. Los servicios funerarios y mantenimiento de tumbas y mausoleos. Las comisiones percibidas por la utilización de las tarjetas crédito y débito. Los servicios de alimentación, contratados con recursos públicos y destinados necesidades sociales… Transporte aéreo nacional de pasajeros de procedencia o destino, donde no exista transporte terrestre organizado. Los servicios de publicidad en periódicos que registren ventas en publicidad a 31 de diciembre del año inmediatamente anterior inferiores a ( ) UVT (Valor año base 2006). Publicidad en radio y programadoras de canales de televisión con ventas inferiores a 60,000 UVT.")

53

NUEVOS SERVICIOS GRAVADOS AL 10% ARTICULO 79 DEL PROYECTO

La publicidad en las emisoras de radio cuyas ventas sean inferiores a (30.000) UVT (Valor año base 2006) a 31 de diciembre. Programadoras regionales con ventas inferiores a (60.000)… Los seguros de casco, accidentes y responsabilidad a terceros… La circulación, venta u operación de juegos de suerte y azar incluidas las loterías (antes 5%) Las cervezas de producción nacional o importadas quedan gravadas al 10%. (Antes 3%). Seguros de vida, reaseguros quedan gravados al 10% (antes excluidos).

UVT (Valor año base 2006) a 31 de diciembre. Programadoras regionales con ventas inferiores a (60.000)… Los seguros de casco, accidentes y responsabilidad a terceros… La circulación, venta u operación de juegos de suerte y azar incluidas las loterías (antes 5%) Las cervezas de producción nacional o importadas quedan gravadas al 10%. (Antes 3%). Seguros de vida, reaseguros quedan gravados al 10% (antes excluidos).")

54

IMPORTACIONES GRAVADAS AL 10% ARTÍCULO 77 DEL PROYECTO

Temporal de maquinaria pesada para industrias básicas. De maquinaria y equipo para fines ambientales. Ordinaria por parte de Usuarios Altamente Exportadores. Maquinaria y equipo para proyectos de reducción de emisiones de carbono. Equipos y elementos por centros de investigación y desarrollo tecnológico reconocidos por Colciencias. Bienes y equipos para el deporte

55

ARTÍCULO 468-2 DEL E.T. BIENES GRAVADOS AL 2%, CON LA REFORMA QUEDARÍAN GRAVADOS AL 10%

Animales vivos de la especie bovina, incluso los de género búfalo, (Excepto los toros de lidia) Animales vivos de la especie porcina Animales vivos de las especies ovina o caprina Gallos, gallinas, patos, gansos, pavos (gallipavos) y pintadas, de las especies domésticas, vivos Los demás animales vivos Peces vivos, excepto los peces ornamentales de la posición (Adicionado por el Art. 2° de la Ley 818/2003)

Animales vivos de la especie porcina Animales vivos de las especies ovina o caprina Gallos, gallinas, patos, gansos, pavos (gallipavos) y pintadas, de las especies domésticas, vivos Los demás animales vivos Peces vivos, excepto los peces ornamentales de la posición (Adicionado por el Art. 2° de la Ley 818/2003)")

56

BIENES SUNTUARIOS GRAVADOS A LA TARIFA DEL 25% ARTÍCULO 78 DEL PROYECTO

1. Los vehículos automotores de las partidas y del arancel de aduanas (35%) 2. Las motocicletas y motos con motor superior a 285 C.C. (20%) 3. Los camperos 4. Chasises de la partida 87.04, 87.06, (35%) Excepto los destinados a vehículos con tarifa general… 5. Los aerodinos (16%) 6. Los barcos de recreo y de deporte de la partida (20%) 7. Los vehículos para el transporte de mercancías de la partida 87.04, de peso vehicular inferior (10.000) libras americanas. 20% 8. Bienes suntuarios, según la nomenclatura Nandina vigente…(en su mayoría gravados al 16%) Perfumes y aguas de tocador Preparaciones de belleza, maquillaje… Estatuillas y demás artículos para adorno, de cerámica Perlas fina (naturales o cultivadas)… Diamantes, incluso trabajados, sin montar ni engarzar Piedras preciosas (excepto diamantes) o semipreciosas… Piedras preciosas o semi preciosas, sintéticas… Polvo de piedras preciosas o semi preciosas, naturales o sintéticas Plata (incluida la plata dorada y la platinada) en bruto, semi labrada o en polvo Chapado (plaque)… Oro… Chapado (Plaque) de oro sobre metal común o sobre plata…

2. Las motocicletas y motos con motor superior a 285 C.C. (20%) 3. Los camperos. 4. Chasises de la partida 87.04, 87.06, (35%) Excepto los destinados a vehículos con tarifa general… 5. Los aerodinos (16%) 6. Los barcos de recreo y de deporte de la partida (20%) 7. Los vehículos para el transporte de mercancías de la partida 87.04, de peso vehicular inferior (10.000) libras. americanas. 20% 8. Bienes suntuarios, según la nomenclatura Nandina vigente…(en su mayoría gravados al 16%) Perfumes y aguas de tocador Preparaciones de belleza, maquillaje… Estatuillas y demás artículos para adorno, de cerámica Perlas fina (naturales o cultivadas)… Diamantes, incluso trabajados, sin montar ni engarzar Piedras preciosas (excepto diamantes) o semipreciosas… Piedras preciosas o semi preciosas, sintéticas… Polvo de piedras preciosas o semi preciosas, naturales o sintéticas Plata (incluida la plata dorada y la platinada) en bruto, semi labrada o en polvo Chapado (plaque)… Oro… Chapado (Plaque) de oro sobre metal común o sobre plata…")

57

BIENES Y SERVICIOS EXENTOS ARTÍCULOS 80 Y 89 DEL PROYECTO

Se elimina la exención para: 1. Ventas a SCI (a la tarifa que corresponda). 2. El alcohol carburante con destino para la venta de gasolina para vehículos pasa a estar gravado al 10% 3. Las publicaciones de contenido científico y cultural quedan gravados al 10% (deroga Ley del Libro, en lo pertinente) 4. Cuadernos de tipo escolar de la partida quedan gravados al 10%. Se mantiene exención para: Bienes corporales muebles que se exporten Servicios turísticos Exportación de servicios.

. 2. El alcohol carburante con destino para la venta de gasolina para vehículos pasa a estar gravado al 10% 3. Las publicaciones de contenido científico y cultural quedan gravados al 10% (deroga Ley del Libro, en lo pertinente) 4. Cuadernos de tipo escolar de la partida quedan gravados al 10%. Se mantiene exención para: Bienes corporales muebles que se exporten. Servicios turísticos. Exportación de servicios.")

58

DETERMINACIÓN DE IMPUESTOS DESCONTABLES ARTICULOS 83 Y 84 DEL PROYECTO

1. Se elimina el límite de la tarifa (Artículo 83 de la Reforma Tributaria). Sí es posible descontar el IVA pagado a tarida superior a la que se vende. Persigue evitar trasladar al impuesto de renta mayores costos de IVA. Posibles saldos a favor no recuperables 2. Tratándose de exportadores, el impuesto descontable debe ser proporcional a las ventas al exterior. Aclara imprecisión actual, para que el IVA que sea costo de producción y venta, sea descontado en función de lo exportado

. Sí es posible descontar el IVA pagado a tarida superior a la que se vende. Persigue evitar trasladar al impuesto de renta mayores costos de IVA. Posibles saldos a favor no recuperables. 2. Tratándose de exportadores, el impuesto descontable debe ser proporcional a las ventas al exterior. Aclara imprecisión actual, para que el IVA que sea costo de producción y venta, sea descontado en función de lo exportado.")

59

DETERMINACIÓN DE IMPUESTOS DESCONTABLES ARTICULOS 85 DEL PROYECTO

Los impuestos descontables podrán solicitarse en el periodo fiscal en el cual se realizó su causación, el cual debe coincidir con el mismo periodo en el cual se efectué su contabilización. Todos los impuestos descontables se deben contabilizar en el periodo fiscal de su causación o en uno de los periodos inmediatamente siguientes y su deducción podrá solicitarse en el periodo en el cual se haya realizado su contabilización.

60

CAMBIOS A REQUISITOS PARA REGIMEN SIMPLIFICADO ARTICULO 88 DEL PROYECTO

Se elimina el requisito de patrimonio como condición para pertenecer al régimen. Siguen vigentes requisitos de ingresos, numero de locales, actividad, consignaciones, contratos superiores a cierta cuantía. Se crea una contabilidad simplificada para el control de operaciones. (Artículo 89 de la Reforma Tributaria). Libro Fiscal de Operaciones Diarias Anotación individual o global de operaciones Para reclasificar el común, DIAN debe realizar verificación previa

. Libro Fiscal de Operaciones Diarias Anotación individual o global de operaciones. Para reclasificar el común, DIAN debe realizar verificación previa.")

61

IMPROCEDENCIA DE IMPUESTOS DESCONTABLES ARTÍCULO 87 DE LA REFORMA TRIBUTARIA

1. Proveedores no inscritos en el RUT o con inscripción cancelada. 2. Proveedores ficticios. 3. Activos fijos, tangibles y software 4. No causados oportunamente. 5. Ausencia de factura o documento equivalente. 6. Compras no imputables a operaciones gravadas o que no sean costos o gastos. 7. No retener en la fuente el impuesto de renta.

62

RETENCIÓN EN LA FUENTE ARTICULOS 105, 113, 114, 115 Y 116 DE LA REFORMA

Se mantienen los agentes retenedores actuales. La tarifa sube a 75% pero el gobierno puede reducirla. Para compra de servicios gravados a extranjeros sigue en el 100%. Operaciones con tarjetas crédito o débito sigue en el 10% del impuesto. Con derecho a devolución y compensación.

63

DESCUENTO MAQUINARIA INDUSTRIAL ARTÍCULO 280 DE LA REFORMA TRIBUTARIA

El beneficio previsto en el artículo del E.T. estará vigente hasta el 2006 (compras o importaciones de maquinaria industrial realizadas hasta el final de ese año). Se deroga el artículo 11 de la ley 1004 de 2005, que extendió beneficio hasta el 2007

. Se deroga el artículo 11 de la ley 1004 de 2005, que extendió beneficio hasta el")

64

REMARCACIÓN DE PRECIOS POR NUEVAS TARIFAS ARTÍCULO 282 DE LA REFORMA TRIBUTARIA

1. En venta directa al público de producto premarcado o en góndola se puede utilizar el precio de venta ya fijado hasta agotar existencias (Con base en las normas de IVA vigentes en ese momento). 2. A partir del 15 de enero de 2007 todos los productos deben cumplir con las nuevas normas de IVA.

. 2. A partir del 15 de enero de 2007 todos los productos deben cumplir con las nuevas normas de IVA.")

65

Principales Modificaciones

Agencia Oficiosa Término de fiscalización Correspondencia electrónica Declaraciones sin efecto Corrección de las declaraciones Modificaciones al régimen sancionatorio

66

Agencia Oficiosa Artículo 123 de la reforma

Se acepta para situaciones de fuerza mayor o caso fortuito, debe estar inscrito previamente en el RUT.

67

PROCEDIMIENTO TRIBUTARIO

FIRMEZA DE LAS DECLARACIONES /NUEVOS TÉRMINOS DE FISCALIZACIÓN Artículo 175-Facultad de modificar la liquidación privada mediante liquidación de revisión: El término es de 3 años contados a partir del vencimiento del plazo para declarar si es oportuna, o a partir de la fecha de presentación si es extemporánea, o a partir de la última corrección si se disminuye el saldo a pagar o se aumenta el saldo a favor, o modifique el patrimonio o el anticipo. Para declaración con saldo a favor, la liquidación oficial deberá notificarse dentro de los 3 años siguientes a la fecha de la presentación de la solicitud de devolución o compensación, o a la fecha de presentación de la declaración del período siguiente al que se impute. Declaraciones de IVA y de retención en la fuente, el término para notificar liquidación oficial de revisión es igual al de la declaración de renta respecto de aquellos periodos que coincidan con el correspondiente año gravable. Se elimina el beneficio de auditoría. Cuando en la declaración se originen o compensen pérdidas fiscales el término será de 6 años a partir de su presentación.

68

PROCEDIMIENTO TRIBUTARIO

FIRMEZA DE LAS DECLARACIONES /NUEVOS TÉRMINOS DE FISCALIZACIÓN Artículo 176-Requerimiento especial: Notificación, dentro de los 2 años y 6 meses siguientes a la fecha del vencimiento del plazo para declarar si es oportuna o a partir de la fecha de presentación si es extemporánea, o a partir de la última corrección en la que se disminuya el saldo a pagar o aumente el saldo a favor, o modifique el patrimonio o el anticipo. En el caso de IVA y retención en la fuente, el término es el mismo que corresponde a la declaración de renta respecto de aquellos periodos que coincidan con el correspondiente año gravable. Cuando se trate de declaraciones de renta y sus correcciones en las que se determinen o compensen pérdidas fiscales, el requerimiento especial será notificado dentro de los 5 años siguientes contados a partir de la fecha de su presentación.

69

PROCEDIMIENTO TRIBUTARIO

CORRESPONDENCIA ELECTRÓNICA Artículo 124,125 Y 126- Podrá utilizarse medio electrónico para: Escritos y recursos Notificaciones de actos de la administración tributaria La notificación se hará a la dirección electrónica que asigne la DIAN a los contribuyentes que opten de manera preferente por esta notificación. La notificación electrónica se entenderá surtida en el momento de acuse de recibo que consiste en el registro electrónico de la fecha y hora oficial colombiana de recepción. Los términos se computarán a partir del día hábil siguiente a aquel en que se quede notificado el acto de confirmación. Si la DIAN no puede efectuar la notificación electrónica, la hará a través de los demás métodos ordinarios de notificación. Si el interesado no puede acceder a la información por razones inherentes al mensaje, deberá notificarlo a la administración en un plazo no superior a 3 días.

70

PROCEDIMIENTO TRIBUTARIO

DECLARACIONES QUE NO PRODUCEN NINGÚN EFECTO LEGAL Artículo 132 Cuando la declaración no contenga el Número de Identificación Tributaria, NIT, o el mismo sea equivocado. Cuando no se presenten firmadas por quien deba cumplir el deber formal de declarar; o cuando se omita la firma del contador público o revisor fiscal existiendo la obligación legal. Las presentadas por los no obligados a declarar. Las correcciones a las declaraciones tributarias presentadas por fuera del término previsto en el artículo 141 de este Estatuto, salvo las correcciones provocadas por la Administración. Las declaraciones del gravamen a los movimientos financieros y las declaraciones de retención en la fuente que se presenten sin pago, cuando a ello hubiere lugar. Las presentadas en lugar distinto al establecido por el Gobierno Nacional Se elimina la hipótesis de la declaración que no contiene los factores necesarios para identificar la base gravable.

71

PROCEDIMIENTO TRIBUTARIO

PROCEDIMIENTO PARA LA CORRECCIÓN DE DECLARACIONES Artículo 141- Correcciones voluntarias de las declaraciones tributarias: Un año para corregir en contra, a favor y neutro. La corrección a favor o en contra genera sanción. No aplica si es neutra. Se eliminan los proyectos de corrección con la DIAN

72

PROCEDIMIENTO TRIBUTARIO

SANCIÓN POR INEXACTITUD Artículo 156 de la reforma, numeral 4 120% de la diferencia entre el saldo a pagar o saldo a favor. Se elimina la diferencia de criterios Se considera inexactitud en las declaraciones de retención en la fuente el hecho de no incluir en la declaración la totalidad de las retenciones que han debido efectuarse, o el efectuarlas y no declararlas, o el declararlas por un valor inferior.

73

PROCEDIMIENTO TRIBUTARIO

SANCIÓN POR EXTEMPORANEIDAD Artículo 156 de la reforma, numeral 2 Cuando la declaración se presente con posterioridad al emplazamiento para declarar, la sanción por cada mes o fracción de retardo se duplica.

74

PROCEDIMIENTO TRIBUTARIO

SANCIÓN POR RECHAZO O DISMINUCIÓN DE PÉRDIDAS Artículo 156 de la reforma, numeral 7 5% si es corrección voluntaria. 10% si la corrección se presenta con posterioridad al emplazamiento para corregir. Si la disminución es exigida por requerimiento especial, la sanción es del 60%. Si el contribuyente acepta, se reduce a la tercera parte. Si el contribuyente acepta dentro del término para interponer el recurso de reconsideración, se reduce a la mitad.

75

PROCEDIMIENTO TRIBUTARIO

SANCIÓN POR NO PRESENTAR LA DECLARACIÓN EN MEDIO ELECTRÓNICO Artículo 156 de la reforma, numeral 8 5% del impuesto a cargo, 0.5% de los ingresos brutos y 1% del patrimonio líquido del año anterior, el que sea mayor. No puede exceder de 300 UVT.

76

PROCEDIMIENTO TRIBUTARIO

SANCIONES RELACIONADAS CON INFORMACIÓN Artículo 157 de la reforma. Se modifican cuantías así: 2% de las sumas respecto de las cuales no se suministró información o fue extemporánea (antes 5%). ó, 0.3% de los ingresos netos del año (antes 0,5%), ó, 0,5% del patrimonio bruto del año anterior. No podrá superar 15,000 UVT. Cuando la información se pida a no declarantes, la sanción será 100 UVT. La sanción del 2% se reduce al 60% si se subsana el problema antes de la resolución sanción. Si se subsana el hecho antes de la liquidación de revisión no se aplica el desconocimiento de costos. Si se liquida mal la sanción la DIAN la incrementará en un 30%.

. ó, 0.3% de los ingresos netos del año (antes 0,5%), ó, 0,5% del patrimonio bruto del año anterior. No podrá superar 15,000 UVT. Cuando la información se pida a no declarantes, la sanción será 100 UVT. La sanción del 2% se reduce al 60% si se subsana el problema antes de la resolución sanción. Si se subsana el hecho antes de la liquidación de revisión no se aplica el desconocimiento de costos. Si se liquida mal la sanción la DIAN la incrementará en un 30%.")

77

PROCEDIMIENTO TRIBUTARIO

SANCIÓN POR IMPROCEDENCIA DE DEVOLUCIÓN O COMPENSACIÓN Artículo 161 de la reforma. Sanción del 10% del monto no aceptado si es corrección voluntaria o del 20% si hay requerimiento especial.

78

PROCEDIMIENTO TRIBUTARIO

SANCIÓN POR NO PRESENTAR IVA O RETENCIÓN O POR MORA EN SU PAGO Artículo 161 de la reforma Num. 6 La omisión en la presentación o mora en el pago superior a 3 meses, genera clausura de la sede de negocios por 3 días.

79

PROCEDIMIENTO TRIBUTARIO

PROCEDIMIENTO PARA IMPONER SANCIONES Artículo 182 de la reforma 3 años siguientes a la ocurrencia del hecho si es mediante resolución independiente (Hoy en día 2 años). Se amplía a 5 años si la sanción se impone a sociedades de contadores o a contadores. Un mes para responder al pliego de cargos y 4 meses a partir de su vencimiento para imponer resolución sanción.

. Se amplía a 5 años si la sanción se impone a sociedades de contadores o a contadores. Un mes para responder al pliego de cargos y 4 meses a partir de su vencimiento para imponer resolución sanción.")

80

NUEVOS TÉRMINOS DE REVOCATORIA DIRECTA Y RECURSO DE RECONSIDERACIÓN

Artículo 190- Término para resolver los recursos: Término para resolver los recursos. La administración tributaria tendrá 6 meses para resolver el recurso de reconsideración, contados a partir de su interposición en debida forma, si se solicitan pruebas que son idóneas, pertinentes y conducentes el término se suspenderá por 2 meses a partir de la expedición del auto que las decrete. Si no se cumple el término para resolver el recurso se entenderá fallado a favor del recurrente. Artículo 191- Revocatoria directa: Revocatoria directa. Solo procederá esta acción cuando el contribuyente no hubiere interpuesto los recursos por la vía gubernativa, el término será de 2 años a partir de la ejecutoria del correspondiente acto administrativo; estas solicitudes deben fallarse dentro de 6 meses contados desde la petición en debida forma, en caso de que no se falle dentro de este término se entenderá resuelta a favor del solicitante.

Presentaciones similares

>")