Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ANALISIS DE LOS ESQUEMAS DE RETENCION DEL ISR, REPERCUSION DE LAS NOMINAS EN DETERMINACION DEL IETU, IDE Y ASPECTOS DE LA DECLARACION ANUAL

2

I. Justificación del cálculo anual

1. Principios tributarios El cálculo anual existe, para que se cumplan los siguientes principios tributarios: 1.1 Anualidad El principio de anualidad del impuesto, mismo que consiste en que el gravamen se define hasta considerar el total de ingresos obtenidos en el año calendario de que se trate, al someterlos a la tarifa del impuesto.} 1.2 Equidad El principio de equidad, el cual se entiende a partir de que los contribuyentes que tengan las mismas condiciones incluyendo el nivel de ingresos deben tener la misma tasa efectiva del impuesto, es decir a determinado monto de ingresos le corresponde el mismo nivel de gravamen, sin importar a quien corresponde el ingreso y el periodo en el cual se obtuvo. Estrategiasfiscales.com

3

1.3. A determinado ingreso le corresponde el mismo impuesto

Así las cosas, si una persona tiene un ingreso como asimilable por la cantidad de $400,000.00, le corresponde el impuesto(1) de $ 71,666.65, independientemente de que el ingreso se obtenga : • En un periodo de: a) 365 días b) 200 días c) 180 días d) 90 días e) 30 días f) 1 semana o g) 1 día • Cualquier otro * Tasa efectiva de 17.91% Fiscalistas.mx

de $ 71,666.65, independientemente de que el ingreso se obtenga : • En un periodo de: a) 365 días. b) 200 días. c) 180 días. d) 90 días. e) 30 días. f) 1 semana o. g) 1 día. • Cualquier otro. * Tasa efectiva de 17.91% Fiscalistas.mx.")

4

2. Eliminar distorsiones

Así también el cálculo anual existe para que se eliminen las distorsiones en los niveles del ISR que se generan: a) Cuando se obtienen ingresos variables en uno o más meses del ejercicio b) Por retenciones excesivas, cuando teniendo ordinariamente percepciones fijas, se obtienen ingresos relevantes en uno o más meses del año. c) Cuando se retiene a tasas fijas durante un periodo determinado o durante todo el ejercicio, como es el caso de los asimilables del articulo 110 fracción III de la LISR ( honorarios de consejo y de vigilancia, comisarios, gerentes generales, administradores y otros similares). d) El cálculo del ISR en base a tarifas semanales, decenales o quincenales Fiscalistas.mx

Cuando se obtienen ingresos variables en uno o más meses del ejercicio. b) Por retenciones excesivas, cuando teniendo ordinariamente percepciones fijas, se obtienen ingresos relevantes en uno o más meses del año. c) Cuando se retiene a tasas fijas durante un periodo determinado o durante todo el ejercicio, como es el caso de los asimilables del articulo 110 fracción III de la LISR ( honorarios de consejo y de vigilancia, comisarios, gerentes generales, administradores y otros similares). d) El cálculo del ISR en base a tarifas semanales, decenales o quincenales. Fiscalistas.mx.")

5

e) La aplicación del procedimiento de cálculo del ISR por trabajos realizados (destajos), en los términos del artículo 144 del RLISR: Base gravable diaria = Monto del salario por el trabajo realizado No. de días efectivamente trabajados ISR = A la base gravable diaria se le aplica la tarifa del artículo 113 calculada en días que publicará el SAT en el DOF ISR a retener = ISR Diario x No. de Días efectivamente trabajados f ) Variar la opción de mecánica y aplicación de tarifas y tablas para el cálculo de impuesto conforme al anexo 8 Fiscalistas.mx

Variar la opción de mecánica y aplicación de tarifas y tablas para el cálculo de impuesto conforme al anexo 8. Fiscalistas.mx.")

6

II. Medidas que deben tomarse durante el ejercicio

Con la finalidad de que los resultados del cálculo anual, no generen diferencias a cargo o a favor que resulten excesivas, se recomienda: 1. Ajustar el impuesto al cierre de cada mes Lo anterior, en virtud de que aunque el primer párrafo del artículo 113 de la LISR establece que el cálculo del impuesto es mensual, el artículo 145 de su reglamento, permite que el cálculo se pueda efectuar con tarifas calculadas en semanas, decenas o quincenas, las cuales resultan más gravosas que la mensual. 2. Aplicar las opciones de cálculo opcional del impuesto conforme al reglamento, cuando el contribuyente: • Obtenga remuneraciones por concepto de gratificación anual, participación de utilidades, primas dominicales y vacacionales (Art. 142 RLISR) • Obtenga en un mes , Ingresos que correspondan a varios meses durante el ejercicio (Art. 148 RLISR) A continuación se ilustra la mecánica de cálculo de estas dos disposiciones: Fiscalistas.mx

• Obtenga en un mes , Ingresos que correspondan a varios meses durante el ejercicio (Art. 148 RLISR) A continuación se ilustra la mecánica de cálculo de estas dos disposiciones: Fiscalistas.mx.")

7

REGLAS DE RETENCION PARA PERSONAS QUIEN HAGA PAGOS POR GRATIFICACION ANUAL PTU, PRIMAS DOMINICALES Y VACACIONALES (OPCION ART 142 RISR) 1-. LA REMUNERACION DE QUE SE TRATA SE DIVIDE ENTRE 365 Y EL RESULTADO SE MULTIPLICA POR 30.4 2-.AL RESULTADO DEL PUNTO 1, SE LE ADICIONARA EL INGRESO ORDINARIO, EN EL MES QUE SE TRATE Y SE LE APLICARA EL ART 113 DE LA LEY 3-. EL IMPUESTO OBTENIDO CONFORME A LA FRACION ANTERIOR SE DISMINUIRA CON EL IMPUESTO QUE RESULTE DE SU INGRESO ORDINARIO 4-. EL IMPUESTO A RETENER ES EL RESULTADO DE APLICAR LA TASA ( FRACCION V) CONTRA LAS REMUNERACIONES A QUE SE REFIERE ESTE ARTICULO 5-. LA TASA ANTERIORMENTE SEÑALA SE DETERMINA DIVIDIENDO LOS RESULTADOS DEL PUNTO 3 ENTRE EL PUNTO 1 Chamlaty.com

CONTRA LAS REMUNERACIONES A QUE SE REFIERE ESTE ARTICULO. 5-. LA TASA ANTERIORMENTE SEÑALA SE DETERMINA DIVIDIENDO LOS RESULTADOS DEL PUNTO 3 ENTRE EL PUNTO 1. Chamlaty.com.")

8

EJEMPLO DEL ART 142 RISR (PUNTO 1)

TRABAJADOR: MAXIMO CERVANTES PTU 31,952.90 Menos: EXENCION * Igual : PTU GRAVABLE 31,066.70 Entre: DIAS DEL EJERCICIO PTU DIARIA PROPORCIONAL Por : FACTOR ART 142 FRACC I PTU MENSUAL PROMEDIO ,587.34 Chamlaty.com

9

EJEMPLO DEL ART 142 RISR (PUNTO 2)

DATOS GENERALES: PTU GRAVADA: 31,238.90 SUELDO MENSUAL ORDINARIO: 3,500.00 EJERCICIO: INGRESO MENSUAL ORDINARIO 3,500.00 PTU PROMEDIO 2,587.34 BASE GRAVABLE ( ART 142 FRACC II ) 6,087.34 LIMITE INFERIOR 4,210.42 EXCEDENTE DEL LIM INFERIOR 1,876.92 % APLICABLE % IMPUESTO MARGINAL CUOTA FIJA ISR ART SUBSIDIO PARA EL EMPLEO ISR A CARGO Chamlaty.com

6, LIMITE INFERIOR 4, EXCEDENTE DEL LIM INFERIOR 1, % APLICABLE 10.88% IMPUESTO MARGINAL CUOTA FIJA ISR ART SUBSIDIO PARA EL EMPLEO ISR A CARGO Chamlaty.com.")

10

EJEMPLO DEL ART 142 RISR (PUNTO 3)

INGRESO ORDINARIO 3,500.00 Menos : LIMITE INFERIOR Igual : EXEDENTE LIM INFERIOR 3,003.92 Por : % APLICABLE % IMP MARGINAL CUOTA FIJA ISR SEGÚN TARIFA SUBSIDIO PARA EL EMPLEO Igual: SUBSIDIO PARA EL EMPLEO (174.08) ISR RETENIDO FRACCC II ( punto 2 ) - ISR RETENIDO FRACCC III ( punto 3 ) 197.00 Chamlaty.com

ISR RETENIDO FRACCC II ( punto 2 ) - ISR RETENIDO FRACCC III 0 ( punto 3 ) Chamlaty.com.")

11

EJEMPLO DEL ART 142 RISR (PUNTO 4)

PTU GRAVABLE 31,066.70 Por: TASA DE ISR % Igual: ISR A RETENER PTU 2,364.17 Chamlaty.com

12

EJEMPLO DEL ART 142 RISR (PUNTO 5)

RESULTADO PUNTO Entre: RESULTADO PUNTO ,587.34 Igual: COEFICIENTE Por: 100 TASA ISR Chamlaty.com

13

Ingreso mensualizado = de percepciones extraordinarias

Retención opcional por pagos que comprenden varios meses recibidos en un solo mes (Artículo 148. RLISR) Ingreso mensualizado = de percepciones extraordinarias Monto del pago no realizado x 30.4 No. de días a que corresponde Ingreso mensual teórico = Monto mensualizado de las percepciones extraordinarias Mas (+) Ingreso mensual ordinario Diferencia de ISR = ISR del ingreso mensual teórico Menos(-) ISR de la percepción ordinaria Por ciento de ISR = Diferencia de ISR Ingreso mensualizado de las percepciones extraordinarias ISR a retener = Monto del pago no realizado X Por ciento de ISR (%) chamlaty.com

Ingreso mensualizado = de percepciones extraordinarias. Monto del pago no realizado x No. de días a que corresponde. Ingreso mensual teórico = Monto mensualizado de las percepciones extraordinarias. Mas (+) Ingreso mensual ordinario. Diferencia de ISR = ISR del ingreso mensual teórico. Menos(-) ISR de la percepción ordinaria. Por ciento de ISR = Diferencia de ISR. Ingreso mensualizado de las percepciones extraordinarias. ISR a retener = Monto del pago no realizado. X. Por ciento de ISR (%) chamlaty.com.")

14

3. Anualizar los ingresos

Conforme a lo previsto en el artículo 147 de la RISR, es posible anualizar los ingresos determinando el monto total de las cantidades que pagarán al trabajador por la prestación de un servicio personal subordinado en el año, antes de efectuar el primer pago, dividiéndolo entre 12 meses y aplicando al resultado las tarifas y tablas mensuales, considerando que cuando se modifique alguna de las cantidades en base a las cuales se efectuó el cálculo, se deberá recalcular el impuesto a retener. Fiscalistas.mx

15

Base gravable mensual estimada = Monto total anual de las cantidades

Retención en ingresos por salarios, que se estima se obtendrán (Articulo 147 RLISR.) Los patrones antes de realizar el primer pago, correspondiente al año de calendario de que se trate, podrán optar por determinar el monto total de las cantidades que pagarán al trabajador en dicho año y efectuar mensualmente la retención que resulte conforme a lo siguiente: Base gravable mensual estimada = Monto total anual de las cantidades que se pagarán al trabajador 12 Impuesto a retener en = cada mes del ejercicio A la base gravable mensual estimada se le aplicará el procedimiento establecido en el articulo 113 de la LISR Fiscalistas.mx

Los patrones antes de realizar el primer pago, correspondiente al año de calendario de que se trate, podrán optar por determinar el monto total de las cantidades que pagarán al trabajador en dicho año y efectuar mensualmente la retención que resulte conforme a lo siguiente: Base gravable mensual estimada = Monto total anual de las cantidades. que se pagarán al trabajador. 12. Impuesto a retener en = cada mes del ejercicio. A la base gravable mensual estimada se le aplicará el procedimiento establecido en el articulo 113 de la LISR. Fiscalistas.mx.")

16

III. Obligación de efectuar el cálculo anual

1. Regla general El articulo 118 de la LISR establece diversas obligaciones fiscales a cargo de los patrones, dentro de las cuales destaca precisamente la de efectuar el cálculo anual: Art 118 "Quienes hagan pagos por los conceptos a que se refiere este Capitulo. tendrán las siguientes obligaciones:... II. Calcular el impuesto anual de las personas que les hubieren prestado servicios subordinados, en los términos del artículo 116 de esta Ley." Como se observa, esta fracción establece la obligación de los patrones o prestatarios, (empleadores en lo sucesivo) hacer el cálculo anual del ISR a todos los trabajadores y asimilables (contribuyentes en lo sucesivo), considerando las reglas que emanan del artículo 116 de la LISR. Es importante destacar que el incumplimiento de esta obligación, implica la no deducción de los salarios del ejercicio, conforme al segundo párrafo de la fracción V del Art. 31 de la LISR. Fiscalistas.mx

hacer el cálculo anual del ISR a todos los trabajadores y asimilables (contribuyentes en lo sucesivo), considerando las reglas que emanan del artículo 116 de la LISR. Es importante destacar que el incumplimiento de esta obligación, implica la no deducción de los salarios del ejercicio, conforme al segundo párrafo de la fracción V del Art. 31 de la LISR. Fiscalistas.mx.")

17

IV. Tratamiento de diferencias a cargo, diferencias a favor y compensación de saldos a favor

El artículo 116 cuarto a sexto párrafo establece el tratamiento que se debe dar a las diferencias a cargo y a favor, a continuación transcribo lo conducente. “La diferencia que resulte a cargo del contribuyente en los términos de este artículo se enterará ante las oficinas autorizadas a más tardar en el mes de febrero siguiente al año de calendario de que se trate. La diferencia que resulte a favor del contribuyente deberá compensarse contra la retención del mes de diciembre y las retenciones sucesivas, a más tardar dentro del año de calendario posterior. El contribuyente podrá solicitar a las autoridades fiscales la devolución de las cantidades no compensadas, en los términos que señale el Servicio de Administración Tributaria mediante reglas de carácter general. El retenedor deberá compensar los saldos a favor de un contribuyente contra las cantidades retenidas a las demás personas a las que les haga pagos que sean ingresos de los mencionados en este Capítulo, siempre que se trate de contribuyentes que no estén obligados a presentar declaración anual. El retenedor recabará la documentación comprobatoria de las cantidades compensadas que haya entregado al trabajador con saldo a favor. Cuando no sea posible compensar los saldos a favor de un trabajador a que se refiere el párrafo anterior o sólo se pueda hacer en forma parcial, el trabajador podrá solicitar la devolución correspondiente, siempre que el retenedor señale en la constancia a que se refiere la fracción III del articulo 118 de esta Ley, el monto que le hubiere compensado " Fiscalistas.mx

18

Resumen 1. Saldos a cargo Deberán enterarse a más tardar el 28 de febrero del siguiente año, 2. Saldos A Favor • Deberán compensarse contra las retenciones de diciembre, en caso de que exista un remanente, éste se podrá compensar contra las retenciones del siguiente ejercicio. • En caso de no poder ser compensadas, a mas tardar durante el siguiente ejercicio, se podrá solicitar su devolución, tomando en consideración las reglas de carácter general que publique la SHCP (tiene aproximadamente doce años y dichas reglas aún no se han publicado). Fiscalistas.mx

. Fiscalistas.mx.")

19

3. Compensación de saldos a cargo contra saldos a favor de trabajadores.

• Deberán ser trabajadores del mismo patrón. • Los trabajadores no deberán estar obligados a presentar declaración anual. • El patrón recabará la documentación comprobatoria de los saldos a favor entregados a los trabajadores (recibos de nómina). A continuación presentamos dos casos en los cuales se ejemplifica la compensación de los saldos a favor derivados del cálculo anual. Fiscalistas.mx

. A continuación presentamos dos casos en los cuales se ejemplifica la compensación de los saldos a favor derivados del cálculo anual. Fiscalistas.mx.")

20

Ejemplo de compensación del saldo a favor en el siguiente ejercicio

Trabajadores Ingreso Anual Gravado Impuesto Anual **supuesto** Impuesto Retenido al A Cargo/fa Favor) Tratamiento Hugo López Ruíz 59,800 2.480 2,232 248 Se Entera en Febrero Roberto Ruíz Baz 67,275 3,913 3,600 313 Serqio Lugo Ortiz 82,973 7.329 6,962 366 Hortensia Ochoa A 89,700 8,819 7,496 1,323 Jorge Menendez 149,500 25,087 27,094 (2,007) Se compensa en diciembre Olga Olmos Paez 299,000 68,478 71.902 (3,424) Periodo Ingreso Gravado Impuesto a Retener **supuesto** Cantidad por compensar Cantidad a Retener Cantidad por compensar Diciembre de 2012 10.350 1,155 2.007 852 Enero de 2013 10.350 1,155 852 303 Sobre de Nómina de diciembre de 2012 Percepciones Cantidad Deducciones Cantidad Salario 10,350 ISR 1.155 Neto a pagar Saldo a Favor ejercicio anterior 1,155 IMSS 507 Total percepciones 11,505 Total deducciones 1.662 9,843 Sobre de nómina de enero de 2013 Percepciones Cantidad Deducciones Cantidad Salario 10,350 ISR 1,155 Neto a pagar Saldo a Favor ejercicio anterior 852 IMSS 507 Total percepciones 11,202 Total deducciones 1.662 9,540 Fiscalistas.mx

Tratamiento. Hugo López Ruíz. 59, , Se Entera en Febrero. Roberto Ruíz Baz. 67,275. 3,913. 3, Serqio Lugo Ortiz. 82, , Hortensia Ochoa A. 89,700. 8,819. 7,496. 1,323. Jorge Menendez. 149, , ,094. (2,007) Se compensa en diciembre. Olga Olmos Paez. 299, , (3,424) Periodo. Ingreso Gravado. Impuesto a Retener. **supuesto** Cantidad por compensar. Cantidad a Retener. Cantidad por compensar. Diciembre de , Enero de , Sobre de Nómina de diciembre de Percepciones. Cantidad. Deducciones. Cantidad. Salario. 10,350. ISR Neto a. pagar. Saldo a Favor. ejercicio anterior. 1,155. IMSS Total percepciones. 11,505. Total deducciones ,843. Sobre de nómina de enero de Percepciones. Cantidad. Deducciones. Cantidad. Salario. 10,350. ISR. 1,155. Neto a. pagar. Saldo a Favor ejercicio anterior IMSS Total percepciones. 11,202. Total deducciones ,540. Fiscalistas.mx.")

21

Entrega del saldo a favor José Castro

Ejemplo de compensación del saldo a favor entre trabajadores con saldo a cargo y saldo a favor Trabajadores Ingreso Anual Gravado Impuesto Anual **supuesto** ISR RET al **supuesto** Diferencia a cargo o (a favor) Hugo López Ruíz 59.800 2,480 2,232 248 Roberto Ruiz Baz 67,275 3,913 3.326 587 Sergio Lugo Ortíz 82,973 7,329 6,596 733 Hortensia Ochoa A 89,700 8,819 7,937 882 Jorge Menendez 128,000 12,525 11,287 1,238 José Castro 149,500 25,087 26.209 (1,122) Gonzalo Ramírez 299,000 68.47B 70,803 (2,325) Total de saldos a Cargo 3,688 Total de Saldos a Favor (3,447) Su empresa deberá enterar en el mes de febrero del 2013 241 Además deberá entregar a José Castro y Gonzalo Ramírez su saldo a favor 3,447 Entrega del saldo a favor José Castro Percepciones Cantidad Deducciones Cantidad Salarlo 11,500 ISR 1,255 Sobre de Saldo a Favor ejercicio anterior 1,122 IMSS 564 Nómina Total percepciones 12.622 Total deducciones 1,819 diciembre Neto a pagar 10,804 Entrega del saldo a favor Gonzalo Ramírez Percepciones Cantidad Deducciones Cantidad Salario 23.000 ISR 2,108 Sobre de Saldo a Favor ejercicio anterior 2,325 IMSS 1,127 Nómina Total percepciones 25,325 Total deducciones 3.235 diciembre Neto a pagar 22,090 Fiscalistas.mx

Hugo López Ruíz ,480. 2, Roberto Ruiz Baz. 67,275. 3, Sergio Lugo Ortíz. 82,973. 7,329. 6, Hortensia Ochoa A. 89,700. 8,819. 7, Jorge Menendez. 128, , ,287. 1,238. José Castro. 149, , (1,122) Gonzalo Ramírez. 299, B. 70,803. (2,325) Total de saldos a Cargo. 3,688. Total de Saldos a Favor. (3,447) Su empresa deberá enterar en el mes de febrero del Además deberá entregar a José Castro y Gonzalo Ramírez su saldo a favor. 3,447. Entrega del saldo a favor José Castro. Percepciones. Cantidad. Deducciones. Cantidad. Salarlo. 11,500. ISR. 1,255. Sobre de. Saldo a Favor ejercicio anterior. 1,122. IMSS Nómina. Total percepciones Total deducciones. 1,819. diciembre. Neto a pagar. 10,804. Entrega del saldo a favor Gonzalo Ramírez. Percepciones. Cantidad. Deducciones. Cantidad. Salario ISR. 2,108. Sobre de. Saldo a Favor ejercicio anterior. 2,325. IMSS. 1,127. Nómina. Total percepciones. 25,325. Total deducciones diciembre. Neto a pagar. 22,090. Fiscalistas.mx.")

22

V. Casos en que no se hace el cálculo anual y obligación de entregar constancias de retenciones

Excepciones El último párrafo del artículo 116 dispone: "No se hará el cálculo del impuesto anual a que se refiere este artículo, cuando se trate de contribuyentes que: a) Hayan iniciado la prestación de servicios con posterioridad al 1 de enero del año de que se trate o hayan dejado de prestar servicios al retenedor antes del 1o. de diciembre del año por el que se efectúe el calculo b) Hayan obtenido ingresos anuales por los conceptos a que se refiere este Capitulo que excedan de $400, c) Comuniquen por escrito al retenedor que presentarán declaración anual." A continuación se analizan los tres casos anteriores y las disposiciones con ellos relacionadas: Fiscalistas.mx

Hayan iniciado la prestación de servicios con posterioridad al 1 de enero del año de que se trate o hayan dejado de prestar servicios al retenedor antes del 1o. de diciembre del año por el que se efectúe el calculo. b) Hayan obtenido ingresos anuales por los conceptos a que se refiere este Capitulo que excedan de $400, c) Comuniquen por escrito al retenedor que presentarán declaración anual. A continuación se analizan los tres casos anteriores y las disposiciones con ellos relacionadas: Fiscalistas.mx.")

23

... Caso en que no se hace Cálculo Anual

1. Cuando se hayan dejado de prestar servicios al empleador antes del 1o. de diciembre del año de que se trate a) No se hace el cálculo anual Como se puede observar, se debe excluir del cálculo anual a todos los contribuyentes que entrado a laborar del día 2 de enero en adelante o hayan terminado su relación de trabajo con el empleador en cualquiera de los días comprendidos entre el 2 de enero y el 30 de noviembre del ejercicio de que se trate Por lo tanto no existe obligación de efectuar el calculo anual si el trabajador ingreso del día 2 enero en adelante, se haya retirado o no de laborar en cualquier fecha del ejercicio. Fiscalistas.mx

No se hace el cálculo anual. Como se puede observar, se debe excluir del cálculo anual a todos los contribuyentes que entrado a laborar del día 2 de enero en adelante o hayan terminado su relación de trabajo con el empleador en cualquiera de los días comprendidos entre el 2 de enero y el 30 de noviembre del ejercicio de que se trate. Por lo tanto no existe obligación de efectuar el calculo anual si el trabajador ingreso del día 2 enero en adelante, se haya retirado o no de laborar en cualquier fecha del ejercicio. Fiscalistas.mx.")

24

b) Obligación de recabar y proporcionar constancias de retenciones

Art. 118 "II. Solicitar las constancias a que se refiere la fracción III del articulo 118 y proporcionarlas al empleador dentro del mes siguiente a aquel en que se inicie la prestación del servicio, o en su caso, al empleador que vaya a efectuar el cálculo del impuesto definitivo o acompañarlas a su declaración anual. No se solicitará la constancia al empleador que haga la liquidación del año." Fiscalistas.mx

25

A propósito de la obligación del empleador de emitir y recabar estas constancias a continuación se transcriben las fracciones III y IV del artículo 118 de la LISR: c1. Obligación de proporcionar constancia ///. Proporcionar a las personas que les hubieran prestado servicios personales subordinados, constancias de remuneraciones cubiertas y de retenciones efectuadas y del monto del impuesto local a los ingresos por salarios y en general por la prestación de un servicio personal subordinado que les hubiera deducido en el año de calendario de que se trate. Las constancias deberán proporcionarse a más tardar el 31 de enero de cada año. En los casos de retiro del trabajador, se proporcionarán dentro del mes siguiente a aquél en que ocurra la separación. II (28 de Febrero) RM 2012 c2. Obligación de solicitar constancia "IV Solicitar, en su caso, las constancias a que se refiere la fracción anterior, a las personas que contraten para prestar servicios subordinados, a más tardar dentro del mes siguiente a aquél en que se inicie la prestación del servicio y cerciorarse que estén inscritos en el registro federal de contribuyentes. Asimismo deberán solicitar a los trabajadores que les comuniquen por escrito antes de que se efectúe el primer pago que les corresponda por la prestación de servicios personales subordinados en el año de calendario de que se trate, si prestan servicios a otro empleador y éste les aplica el subsidio para el empleo, a fin de que ya no se aplique nuevamente." FISCALISTAS.MX

RM c2. Obligación de solicitar constancia. IV Solicitar, en su caso, las constancias a que se refiere la fracción anterior, a las personas que contraten para prestar servicios subordinados, a más tardar dentro del mes siguiente a aquél en que se inicie la prestación del servicio y cerciorarse que estén inscritos en el registro federal de contribuyentes. Asimismo deberán solicitar a los trabajadores que les comuniquen por escrito antes de que se efectúe el primer pago que les corresponda por la prestación de servicios personales subordinados en el año de calendario de que se trate, si prestan servicios a otro empleador y éste les aplica el subsidio para el empleo, a fin de que ya no se aplique nuevamente. FISCALISTAS.MX.")

26

CONSTANCIA DE REMUNERACIONES A TRABAJADORES

II Para los efectos del artículo 118, fracciones III y V de la Ley del ISR, los retenedores que deban proporcionar constancias de remuneraciones cubiertas a las personas que les hubieran prestado servicios personales subordinados, deberán asentar en la forma oficial 37, una leyenda en la que se señale la fecha en que se presentó ante el SAT la Declaración Informativa Múltiple de los pagos de las citadas remuneraciones; el número de folio o de operación que le fue asignado a dicha declaración y manifestación sobre si realizó o no el cálculo anual del ISR al trabajador al que le entrega la constancia. Tratándose de contribuyentes que opten por utilizar en lugar de la forma oficial 37, la impresión del Anexo 1 que emita el programa para la presentación de la Declaración Informativa Múltiple o el Anexo 1 de la forma oficial 30, deberán también asentar en los mismos términos la información a que se refiere el párrafo anterior. Esta información se asentará en el citado formato, impresión o anexo, según se trate, en el anverso o reverso del mismo, mediante sello, impresión o a través de máquina de escribir. La leyenda a que se refiere la presente regla, se asentará en los siguientes términos: "Se declara, bajo protesta de decir verdad, que los datos asentados en la presente constancia, fueron manifestados en la respectiva declaración informativa (múltiple) del ejercicio, presentada ante el SAT con fecha ____________________ y a la que le correspondió el número de folio o de operación __________, así mismo, SI ( ) o NO ( ) se realizó el cálculo anual en los términos que establece la Ley del ISR." Al final de la leyenda antes señalada, deberá nuevamente imprimirse el sello, en caso de que se cuente con éste, y firmarse por el empleador que expida la constancia. Las constancias a que se refiere la presente regla, podrán proporcionarse a los trabajadores a más tardar el 28 de febrero de cada año.

del ejercicio, presentada ante el SAT con fecha ____________________ y a la que le correspondió el número de folio o de operación __________, así mismo, SI ( ) o NO ( ) se realizó el cálculo anual en los términos que establece la Ley del ISR. Al final de la leyenda antes señalada, deberá nuevamente imprimirse el sello, en caso de que se cuente con éste, y firmarse por el empleador que expida la constancia. Las constancias a que se refiere la presente regla, podrán proporcionarse a los trabajadores a más tardar el 28 de febrero de cada año.")

27

CONSTANCIA DE REMUNERACIONES A TRABAJADORES

Expedición de constancias de remuneraciones Para los efectos de los artículos 117, fracción II y 118, fracción III de la Ley del ISR, y Octavo, fracción III, inciso h) del “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, del Código Fiscal de la Federación, de la Ley del Impuesto Especial sobre Producción y Servicios y de la Ley del Impuesto al Valor Agregado, y se establece el Subsidio para el Empleo”, publicado en el DOF el 1 de octubre de 2007, los patrones únicamente estarán obligados a proporcionar a las personas que les hubieran prestado servicios personales subordinados en el ejercicio, constancias de remuneraciones cubiertas y del impuesto retenido por concepto de sueldos y salarios cuando las cantidades cubiertas excedan de $400,000.00, o los trabajadores comuniquen por escrito que presentarán la declaración anual, o bien, en los casos en que los trabajadores las soliciten.

del Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, del Código Fiscal de la Federación, de la Ley del Impuesto Especial sobre Producción y Servicios y de la Ley del Impuesto al Valor Agregado, y se establece el Subsidio para el Empleo , publicado en el DOF el 1 de octubre de 2007, los patrones únicamente estarán obligados a proporcionar a las personas que les hubieran prestado servicios personales subordinados en el ejercicio, constancias de remuneraciones cubiertas y del impuesto retenido por concepto de sueldos y salarios cuando las cantidades cubiertas excedan de $400,000.00, o los trabajadores comuniquen por escrito que presentarán la declaración anual, o bien, en los casos en que los trabajadores las soliciten.")

28

c3. Obligación de proporcionar constancia de viáticos exentos

A propósito de la obligación de expedir constancias, es conveniente puntualizar que el artículo 118 en su fracción VIl dispone: "VIl Proporcionar a más tardar el 15 de febrero de cada año. a las personas a quienes les hubieran prestado servicios personales subordinados, constancia del monto total de los viáticos pagados en el año de calendario de que se trate, por los que se aplicó lo dispuesto en el articulo 109. fracción XIII de esta Ley." c4. Los gastos de viaje pueden ser ingresos exentos A este respecto conviene tener presente lo establecido en la fracción XIII del artículo 109 el cual establece: "No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos: .. . XIII. Los viáticos cuando sean efectivamente erogados en servicio del patrón y se compruebe esta circunstancia con documentación de terceros que reúna los requisitos fiscales." FISCALISTAS.MX

29

A mayor abundamiento en relación a esta obligación, vale la pena tener presente el texto del antepenúltimo párrafo del articulo 109 de la LISR: "Las exenciones previstas en las fracciones XIII, XV inciso a) y XVIII de este artículo, no serán aplicables cuando los ingresos correspondientes no sean declarados en los términos del tercer párrafo del articulo 175 de esta Ley, estando obligado a ello.“ XIII Viáticos XV inciso a) casa habitación XVIII Herencias o legados FISCALISTAS.MX

y XVIII de este artículo, no serán aplicables cuando los ingresos correspondientes no sean declarados en los términos del tercer párrafo del articulo 175 de esta Ley, estando obligado a ello. XIII Viáticos. XV inciso a) casa habitación. XVIII Herencias o legados. FISCALISTAS.MX.")

30

En relación con lo anterior, conviene tener presente lo establecido por el tercer párrafo del artículo 175 de la LISR: "En la declaración a que se refiere el primer párrafo de este artículo, los contribuyentes que en el ejercicio que se declara hayan obtenido ingresos totales, incluyendo aquellos por los que no se esté obligado al pago de este impuesto y por los que se pagó el impuesto definitivo, superiores a $ 500, deberán declarar la totalidad de sus ingresos, incluidos aquellos por los que no se esté obligado al pago de este impuesto en los términos de las fracciones XIII, XV inciso a) y XVIII del articulo 109 de esta Ley y por los que se haya pagado impuesto definitivo en los términos del artículo 163 de la misma." Así también, es necesario citar el artículo 238-A del RISR el cual dispone: “Para los efectos del artículo 175, tercer párrafo de la Ley, cuando las personas físicas estén obligadas a informar en la declaración anual del ejercicio fiscal sus ingresos exentos, deberán cumplir con sus obligaciones ante el Registro Federal de Contribuyentes, conforme a lo siguiente: FISCALISTAS.MX

y XVIII del articulo 109 de esta Ley y por los que se haya pagado impuesto definitivo en los términos del artículo 163 de la misma. Así también, es necesario citar el artículo 238-A del RISR el cual dispone: Para los efectos del artículo 175, tercer párrafo de la Ley, cuando las personas físicas estén obligadas a informar en la declaración anual del ejercicio fiscal sus ingresos exentos, deberán cumplir con sus obligaciones ante el Registro Federal de Contribuyentes, conforme a lo siguiente: FISCALISTAS.MX.")

31

I. Cuando únicamente perciban ingresos por concepto de enajenación de su casa habitación, herencias o legados, a que se refieren las fracciones XV, inciso a) y XVIII del artículo 109 de la Ley, siempre que dichos ingresos, en lo individual o en su conjunto, excedan de $500,000.00, deberán solicitar su inscripción ante el Registro Federal de Contribuyentes, en el formato que se determine por el SAT a través de reglas de carácter general. II. Cuando la suma de los ingresos totales que se perciban de otros capítulos de la Ley más los ingresos mencionados en la fracción anterior, excedan de la cantidad de $500,000.00, no será necesario presentar el aviso de aumento de obligaciones fiscales, por los ingresos exentos, siempre que se encuentren inscritos en el Registro Federal de Contribuyentes por los demás ingresos. FISCALISTAS.MX

32

Declaración Anual Obligatoria

Supuesto Obligado Salarios $ 200,000 Venta Casa Habitación ,000 SI Salarios $ 410,000 Venta Casa Habitación ,000 Sí Salarios $ 300,000 Intereses Reales ,000 Si Salarios $ 250,000 Pequeño Contribuyente ,000 No Salarios $ 100,000 Honorarios ,000 Dividendos $ 180,000 Intereses Reales ,000

33

c5) PF no obligadas a presentar la declaración Art. 175 2o párrafo

No estarán obligados a presentar la declaración anual, las PF que únicamente obtengan ingresos acumulables en el ejercicio por los conceptos señalados en los capitulos I y VI de este titulo, cuya suma no exceda $ 400,000.00, siempre que los ingresos por concepto de intereses reales no excedan de $ 100, y sobre dichos ingresos se haya aplicado la retención a que se refiere el primer párrafo del articulo 160 de esta ley. FISCALISTAS.MX

34

DEROGACIÓN 2º PARRAFO ART 175

Tal derogación aplica a partir del 01/01/2012 conforme a la LIF 2011 y en LIF 2012 Vuelven a prorrogar este detalle de los intereses. Así como el texto del primer párrafo del mismo artículo fue reformado a partir del 01/07/2010 conforme a la LISR DT I

35

175 LISR 1er PÁRRAFO REFORMA

Las personas físicas que obtengan ingresos en un año de calendario, a excepción de los exentos y de aquéllos por los que se haya pagado impuesto definitivo, están obligadas a pagar su impuesto anual mediante declaración que presentarán en el mes de abril del año siguiente, ante las oficinas autorizadas. Tratándose de los contribuyentes que emitan sus comprobantes fiscales digitales a través de la página de Internet del Servicio de Administración Tributaria y se encuentren obligados a dictaminar sus estados financieros o hayan optado por hacerlo conforme a lo previsto en el cuarto párrafo del artículo 32-A del Código Fiscal de la Federación, la declaración a que se refiere este párrafo se entenderá presentada cuando presenten el dictamen correspondiente en los plazos establecidos por el citado Código. REFORMA

36

c7) Opción no informar viáticos en anual Art. 238-B RISR

Para los efectos de lo dispuesto por el tercer párrafo del artículo 175 de la Ley, los contribuyentes no estarán obligados a informar en la declaración anual del ejercicio fiscal de que se trate, los ingresos obtenidos durante dicho ejercicio por concepto de viáticos cuyo monto no exceda de $500,000.00, y la suma total de viáticos percibidos no represente más del 10% del total de los ingresos que les hubiera pagado el patrón por concepto de la prestación de un servicio personal subordinado. Para determinar el límite de ingresos por concepto de viáticos a que se refiere el párrafo anterior, se deberá considerar inclusive el monto erogado por los boletos de transporte, incluso cuando dichos boletos los haya pagado el patrón. Estrategiasfiscales.com

37

c6) Ampliación porcentaje

Ampliación del porcentaje de viáticos sin documentación comprobatoria I Para los efectos de los artículos 109, fracción XIII de la Ley del ISR y 128-A, primer párrafo de su Reglamento, las personas físicas que reciban viáticos y efectivamente los eroguen en servicio del patrón, podrán no comprobar con documentación de terceros hasta un 20% del total de viáticos recibidos en cada ocasión, sin que en ningún caso el monto que no se compruebe exceda de $15,000.00, siempre que el monto restante de los viáticos se erogue mediante tarjeta de crédito, de débito o de servicios del patrón. LISR 109, RLISR 128-A, (RMF ) ESTA FUE HASTA 2008 Estrategiasfiscales.com

ESTA FUE HASTA Estrategiasfiscales.com.")

38

c6) Ampliación porcentaje

Ampliación del porcentaje de viáticos sin documentación comprobatoria I (I HASTA 2009) Para los efectos de los artículos 109, fracción XIII de la Ley del ISR y 128-A, primer párrafo de su Reglamento, las personas físicas que reciban viáticos y efectivamente los eroguen en servicio del patrón, podrán no comprobar con documentación de terceros hasta un 20% del total de viáticos erogados en cada ocasión, sin que en ningún caso el monto que no se compruebe exceda de $15, en el ejercicio fiscal de que se trate, siempre que el monto restante de los viáticos se erogue mediante tarjeta de crédito, de débito o de servicio del patrón. La parte que en su caso no se erogue deberá ser reintegrada por la persona física que reciba los viáticos o en caso contrario no le será aplicable lo dispuesto en esta regla. SIGUE VIGENTE RM 2012 FISCALISTAS.MX

Para los efectos de los artículos 109, fracción XIII de la Ley del ISR y 128-A, primer párrafo de su Reglamento, las personas físicas que reciban viáticos y efectivamente los eroguen en servicio del patrón, podrán no comprobar con documentación de terceros hasta un 20% del total de viáticos erogados en cada ocasión, sin que en ningún caso el monto que no se compruebe exceda de $15, en el ejercicio fiscal de que se trate, siempre que el monto restante de los viáticos se erogue mediante tarjeta de crédito, de débito o de servicio del patrón. La parte que en su caso no se erogue deberá ser reintegrada por la persona física que reciba los viáticos o en caso contrario no le será aplicable lo dispuesto en esta regla. SIGUE VIGENTE RM FISCALISTAS.MX.")

39

c8. Obligación de devolver la constancia de retenciones

Por último, es prudente recordar que el articulo 153 del RLISR, precisa que los empleadores al recibir las constancias de retenciones, que otros empleadores expidan sólo deben obtener una copia y devolver la original al contribuyente. Art "Los empleadores obligados a expedir las constancias a que se refiere la fracción III del articulo 118 de la Ley, deberán consignar en las mismas todos los datos de la persona que le hubiera prestado servicios personales subordinados y devolver al trabajador el original de las constancias expedidas por otros empleadores que le hubiera entregado el trabajador durante el año de calendario de que se trate, conservando copias de estas últimas." FISCALISTAS.MX

40

...III. Presentar declaración anual en los siguientes casos:

d) Supuesto en el que el contribuyente efectúa su declaración anual, aunque su empleador efectúe el cálculo anual d1. Obligación de efectuar el cálculo anual El contribuyente en principio, tiene la obligación de presentar su declaración anual, de conformidad con el inciso c), de la fracción III del artículo 117 de la LISR. La disposición referida dispone: "Los contribuyentes que obtengan ingresos de los señalados en este Capitulo, además de efectuar los pagos de este impuesto, tendrán las siguientes obligaciones: ...III. Presentar declaración anual en los siguientes casos: c) Cuando dejen de prestar servicios antes del 31 de diciembre del año de que se trate o cuando se hubiesen prestado servicios a dos o más empleadores en forma simultánea." FISCALISTAS.MX

Supuesto en el que el contribuyente efectúa su declaración anual, aunque su empleador efectúe el cálculo anual. d1. Obligación de efectuar el cálculo anual. El contribuyente en principio, tiene la obligación de presentar su declaración anual, de conformidad con el inciso c), de la fracción III del artículo 117 de la LISR. La disposición referida dispone: Los contribuyentes que obtengan ingresos de los señalados en este Capitulo, además de efectuar los pagos de este impuesto, tendrán las siguientes. obligaciones: ...III. Presentar declaración anual en los siguientes casos: c) Cuando dejen de prestar servicios antes del 31 de diciembre del año de. que se trate o cuando se hubiesen prestado servicios a dos o más empleadores. en forma simultánea. FISCALISTAS.MX.")

41

1. Opción de no presentar declaración anual

Así también el artículo 152 del RLISR precisa: "Los contribuyentes que hayan dejado de prestar servicios personales subordinados antes del 31 de diciembre del año de que se trate, podrán no presentar la declaración a que se refiere el inciso c) de la fracción III del articulo 117 de la Ley, cuando la totalidad de sus percepciones provengan únicamente de ingresos obtenidos por la prestación en el país de un servicio personal subordinado, éstos no excedan de la cantidad señalada en el inciso e) de la citada fracción III del articulo 117 de la Ley, y no deriven de la prestación de servicios a dos o mas empleadores en forma simultánea. Lo dispuesto en el párrafo que antecede no es aplicable tratándose de los ingresos señalados en las fracciones III y IV del articulo 110 de la Ley.“ ((Art 110 III honorarios a consejeros…, art 110 IV honorarios preponderantes)) Fiscalistas.mx

de la fracción III del articulo 117 de la Ley, cuando la totalidad de sus percepciones provengan únicamente de ingresos obtenidos por la prestación en el país de un servicio personal subordinado, éstos no excedan de la cantidad señalada en el inciso e) de la citada fracción III del articulo 117 de la Ley, y no deriven de la prestación de servicios a dos o mas empleadores en forma simultánea. Lo dispuesto en el párrafo que antecede no es aplicable tratándose de los ingresos señalados en las fracciones III y IV del articulo 110 de la Ley. ((Art 110 III honorarios a consejeros…, art 110 IV honorarios preponderantes)) Fiscalistas.mx.")

42

A continuación se destacan los otros dos casos en los que no se debe efectuar el cálculo anual por parte del empleador: 2. Cuando el contribuyente tenga ingresos superiores a $ 400,000.00 El inciso b) del Art. 116 LISR dispone para el patrón: " No se hará el cálculo del impuesto anual a que se refiere este articulo, cuando se trate de contribuyentes que: b) Hayan obtenido ingresos anuales por tos conceptos a que se refiere este Capitulo que excedan de $400,000.00" Por su parte el artículo 117 en el inciso e) de su fracción III señala para el trabajador: Los Contribuyentes que obtengan ingresos de los señalados en este Capitulo, además de efectuar los pagos de este impuesto, tendrán las siguientes obligaciones: III. Presentar declaración anual en los siguientes casos: e) Cuando obtengan ingresos anuales por los conceptos a que se refiere este Capitulo que excedan de $ " Fiscalistas.mx

del Art. 116 LISR dispone para el patrón: No se hará el cálculo del impuesto anual a que se refiere este articulo, cuando se trate de contribuyentes que: b) Hayan obtenido ingresos anuales por tos conceptos a que se refiere este Capitulo que excedan de $400, Por su parte el artículo 117 en el inciso e) de su fracción III señala para el trabajador: Los Contribuyentes que obtengan ingresos de los señalados en este Capitulo, además de efectuar los pagos de este impuesto, tendrán las siguientes obligaciones: III. Presentar declaración anual en los siguientes casos: e) Cuando obtengan ingresos anuales por los conceptos a que se refiere este Capitulo que excedan de $ Fiscalistas.mx.")

43

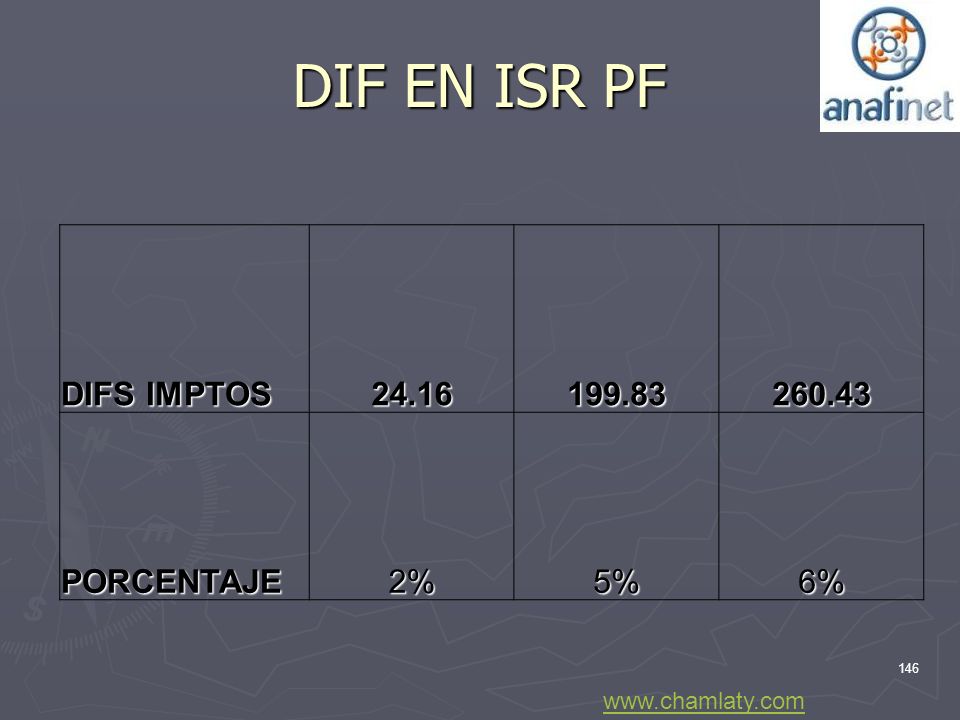

...Casos en los que no se efectúa el cálculo anual

3. No se efectúa cálculo anual cuando los contribuyentes lo solicitan por escrito al empleador El tercer caso de excepción esta contemplado en el inciso c) del último párrafo del artículo 116 de la LISR: "c) Comuniquen por escrito al retenedor que presentarán declaración anual." En plena armonía con la disposición anterior, el artículo 117 en el inciso b) de su fracción III señala: “b) Cuando se hubiera comunicado por escrito al retenedor que se presentará declaración anual." A este propósito, vale la pena tener presente que el artículo 151 del RLISR, establece el plazo máximo para que los contribuyentes ejerzan este derecho: "Art. 151 El escrito a que se refiere el artículo 116, último párrafo, inciso c) de la Ley, deberá presentarse a más tardar el 31 de diciembre del ejercicio por el que se va a presentar la declaración. Fiscalistas.mx

del último párrafo del artículo 116 de la LISR: c) Comuniquen por escrito al retenedor que presentarán declaración anual. En plena armonía con la disposición anterior, el artículo 117 en el inciso b) de su fracción III señala: b) Cuando se hubiera comunicado por escrito al retenedor que se presentará declaración anual. A este propósito, vale la pena tener presente que el artículo 151 del RLISR, establece el plazo máximo para que los contribuyentes ejerzan este derecho: Art. 151 El escrito a que se refiere el artículo 116, último párrafo, inciso c) de la Ley, deberá presentarse a más tardar el 31 de diciembre del ejercicio por el que se va a presentar la declaración. Fiscalistas.mx.")

44

...Casos en los que no se efectúa el cálculo anual

13. 00/2012/ISR Devolución de saldos a favor. No es requisito indispensable la presentación del escrito a que se refiere el artículo 151 de la Ley del Impuesto sobre la Renta por parte del trabajador. El artículo 116 de la Ley del Impuesto sobre la Renta impone al retenedor, entre otras obligaciones, la de calcular el impuesto anual de cada persona que le hubiere prestado servicios personales subordinados, con excepción del supuesto en el cual el trabajador le haya comunicado por escrito, a más tardar el 31 de diciembre del ejercicio fiscal de que se trate, que presentaría la declaración anual por su cuenta según el artículo 151 del Reglamento de la Ley del Impuesto sobre la Renta El artículo 238 del Reglamento de la Ley del Impuesto sobre la Renta, establece que las personas físicas a que se refiere dicha disposición, podrán presentar su declaración anual siempre que en la misma derive un saldo a su favor como consecuencia de la aplicación de las deducciones previstas por el artículo 176, fracciones I o II de la ley de la materia. En ese sentido, de conformidad con el artículo 238 del Reglamento de la Ley del Impuesto sobre la Renta no es necesario que las personas físicas a que se refiere el artículo en comento hayan presentado el escrito de aviso al patrón, en el que se haya precisado que presentaría la declaración anual por su cuenta, para solicitar la devolución del saldo a su favor, siempre que se cumpla lo dispuesto por el artículo 22 del Código Fiscal de la Federación y las demás disposiciones aplicables. Finalmente, lo señalado en el párrafo anterior coincide con el criterio establecido por la Segunda Sala de la Suprema Corte de Justicia de la Nación mediante la tesis de jurisprudencia 2ª./J.110/2011. Fiscalistas.mx

45

Fiscalistas.mx VI. Obligación de presentar declaración anual personal

El artículo 175 es la disposición que regula la obligación de presentar la declaración del ejercicio en el caso de las personas físicas, en su cuarto y último párrafo esta disposición precisa: "Los contribuyentes que obtengan ingresos por la prestación de un servicio personal subordinado, estarán a lo dispuesto en el articulo 117 de esta Ley." Retomando el alcance de la fracción, por lo que se refiere al resto de casos que hasta el momento no han sido analizados en ocasión del análisis efectuado en relación a las excepciones de efectuar el cálculo anual del ISR 1.- Cuando se tiene ingresos acumulables de capítulos diferentes al de salarios y asimilables "III, Presentar declaración anual en los siguientes casos: a) Cuando además obtengan ingresos acumulables distintos de los señalados en este Capitulo." Recuérdese que de conformidad con el primer párrafo del articulo 106 de la LISR, están obligadas al pago del impuesto establecido en el titulo IV de la LISR las personas físicas tanto residentes en México como en el extranjero, conforme a lo siguiente: Fiscalistas.mx

Cuando además obtengan ingresos acumulables distintos de los señalados en. este Capitulo. Recuérdese que de conformidad con el primer párrafo del articulo 106 de la LISR, están obligadas al pago del impuesto establecido en el titulo IV de la LISR las personas físicas tanto residentes en México como en el extranjero, conforme a lo siguiente: Fiscalistas.mx.")

46

ACUMULABLES CHAMLATY.COM GRAVADOS PENSIONES Y LIQUIDACIONES

NO ACUMULABLES INGRESOS ENAJENACION DE BIENES CON LIMITE PERSONAS EXENTOS FISICAS ART 109 L.I.S.R. SIN LIMITE SERVICIOS DE COMEDOR Y NO INGRESOS COMIDA ART 106 Y 110 L.I.S.R. HERRAMIENTAS DE TRABAJO CHAMLATY.COM

47

Con respecto a lo establecido en el inciso

de la fracción III del artículo 117 de la LISR, es importante tener en cuenta lo siguiente: Ingresos del Titulo IV de la LISR Acumulables Observaciones Cap. Concepto Si No I Salarios Puede existir una parte no acumulable en términos del Art. 112 de la LISR II Honorarios y Actividades Empresariales III Arrendamiento IV Enajenación de bienes En términos del 147 Fracción II de la LISR, la ganancia, que corresponde al segundo y posteriores años de propiedad del bien, constituye un ingreso gravado pero no acumulable V Adquisición de bienes VI Intereses Acumulables a partir de 2003 VIl Premios Solamente si no informa en anual. VIII Dividendos Obligatorio desde 2002 IX Demás Fiscalistas.mx

48

Supuesto en el que se obtienen ingresos por salarios e intereses

(NO APLICABLE) En relación a la obligación de presentar declaración anual y a la combinación de ingresos por salarios e intereses es pertinente tener presente los primeros dos párrafos del artículo 175 de la LISR: las personas físicas que obtengan ingresos en un año de calendario, a excepción de los exentos y de aquellos por los que se haya pagado impuesto definitivo, están obligadas a pagar su impuesto anual mediante declaración que presentarán en el mes de abril del año siguiente, ante las oficinas autorizadas. No estarán obligados a presentar la declaración a que se refiere el párrafo anterior, las personas físicas que únicamente obtengan ingresos acumulables en el ejercicio por los conceptos señalados en los Capítulos I y VI de este Titulo. cuya suma no exceda de $400, siempre que los ingresos por concepto de intereses reales no excedan de $100, y sobre dichos ingresos se haya aplicado la retención a que se refiere el primer párrafo del articulo 160 de esta Ley." Fiscalistas.mx

En relación a la obligación de presentar declaración anual y a la combinación de ingresos por salarios e intereses es pertinente tener presente los primeros dos párrafos del artículo 175 de la LISR: las personas físicas que obtengan ingresos en un año de calendario, a excepción de los exentos y de aquellos por los que se haya pagado impuesto definitivo, están obligadas a pagar su impuesto anual mediante declaración que presentarán en el mes de abril del año siguiente, ante las oficinas autorizadas. No estarán obligados a presentar la declaración a que se refiere el párrafo anterior, las personas físicas que únicamente obtengan ingresos acumulables en el ejercicio por los conceptos señalados en los Capítulos I y VI de este Titulo. cuya suma no exceda de $400, siempre que los ingresos por concepto de intereses reales no excedan de $100, y sobre dichos ingresos se haya aplicado la retención a que se refiere el primer párrafo del articulo 160 de esta Ley. Fiscalistas.mx.")

49

2. Cuando se tenga dos empleadores en forma simultánea

a) Obligación del contribuyente de presentar declaración anual De conformidad con el inciso c) de la fracción III del articulo 117 de la LISR "c.- Cuando dejen de prestar servicios a más tardar el 31 de diciembre del año de que se trate o cuando se hubiesen prestado servicios a dos o más empleadores en forma simultánea." En relación con este supuesto es conveniente destacar el texto de la fracción IV del artículo 117 de la LISR, el que a la letra señala: b) Imposibilidad de duplicar el subsidio para el empleo "IV. Comunicar por escrito al empleador, antes de que éste les efectúe el primer pago que les corresponda por la prestación de servicios personales subordinados en el año de calendario de que se trate, si prestan servicios a otro empleador y éste les aplica el subsidio para el empleo, a fin de que ya no se aplique nuevamente." Fiscalistas.mx

Obligación del contribuyente de presentar declaración anual. De conformidad con el inciso c) de la fracción III del articulo 117 de la LISR. c.- Cuando dejen de prestar servicios a más tardar el 31 de diciembre del año de que se trate o cuando se hubiesen prestado servicios a dos o más empleadores en forma simultánea. En relación con este supuesto es conveniente destacar el texto de la fracción IV del artículo 117 de la LISR, el que a la letra señala: b) Imposibilidad de duplicar el subsidio para el empleo. IV. Comunicar por escrito al empleador, antes de que éste les efectúe el primer pago que les corresponda por la prestación de servicios personales subordinados en el año de calendario de que se trate, si prestan servicios a otro empleador y éste les aplica el subsidio para el empleo, a fin de que ya no se aplique nuevamente. Fiscalistas.mx.")

50

3. Cuando se obtengan ingresos de fuente de riqueza ubicada en el

extranjero. a) Obligación de presentar declaración anual El inciso d) de la fracción III del articulo 117 de la LISR dispone: "d) Cuando obtengan ingresos, por los conceptos a que se refiere este Capítulo, de fuente de riqueza ubicada en el extranjero o provenientes de personas no obligadas a efectuar las retenciones del articulo 113 de esta Ley." b) Ingresos afectos al ISR en México El artículo 106 en su sexto párrafo precisa: "Tratándose de ingresos provenientes de fuente de riqueza ubicada en el extranjero, los contribuyentes no los considerarán para los efectos de los pagos provisionales de este impuesto, salvo lo previsto en el articulo 113 de esta Ley..." Fiscalistas.mx

Obligación de presentar declaración anual. El inciso d) de la fracción III del articulo 117 de la LISR dispone: d) Cuando obtengan ingresos, por los conceptos a que se refiere este Capítulo, de fuente de riqueza ubicada en el extranjero o provenientes de personas no obligadas a efectuar las retenciones del articulo 113 de esta Ley. b) Ingresos afectos al ISR en México. El artículo 106 en su sexto párrafo precisa: Tratándose de ingresos provenientes de fuente de riqueza ubicada en el extranjero, los contribuyentes no los considerarán para los efectos de los pagos provisionales de este impuesto, salvo lo previsto en el articulo 113 de esta Ley... Fiscalistas.mx.")

51

c) Obligación de presentar pagos provisionales

Por su parte el artículo 113 en su último párrafo destaca: "Los contribuyentes que presten servicios subordinados a personas no obligadas a efectuar la retención, de conformidad con el último párrafo del artículo 118 de esta Ley, y los que obtengan ingresos provenientes del extranjero por estos conceptos, calcularán su pago provisional en los términos de este precepto y lo enterarán a más tardar el día 17 de cada uno de los meses del año de calendario, mediante declaración que presentarán ante las oficinas autorizadas." d) Empleadores no sujetos al cumplimiento de obligaciones de los artículos 118 y 119 de la LISR Al respecto el artículo 118 en su último párrafo establece: "Quedan exceptuados de las obligaciones señaladas en este articulo y en el siguiente, los organismos internacionales cuando así lo establezcan los tratados o convenios respectivos, y los estados extranjeros." Fiscalistas.mx

Empleadores no sujetos al cumplimiento de obligaciones de los artículos 118 y 119 de la LISR. Al respecto el artículo 118 en su último párrafo establece: Quedan exceptuados de las obligaciones señaladas en este articulo y en el siguiente, los organismos internacionales cuando así lo establezcan los tratados o convenios respectivos, y los estados extranjeros. Fiscalistas.mx.")

52

VII. Obligación de presentar declaraciones anuales informativas

1. Tres declaraciones informativas. Los empleadores además de efectuar el cálculo anual, tienen la obligación de presentar las declaraciones anuales informativas del subsidio para el empleo, salarios y pagos y retenciones a asimilables, conforme a lo siguiente: a) Declaración anual de SUELDOS Y SUBSIDIO PARA EL EMPLEO "Quienes hagan pagos por los conceptos a que se refiere este Capitulo, tendrán las siguientes obligaciones: V. Presentar, ante las oficinas autorizadas a más tardar el 15 de febrero de cada año, declaración proporcionando información sobre las personas a las que les hayan efectuado dichos pagos, en la forma oficial que al efecto publique la autoridad. La información contenida en las constancias que se expidan de conformidad con la fracción IV (subsidio para el empleo) de este artículo se incorporará en la misma declaración. Fiscalistas.mx

Declaración anual de SUELDOS Y SUBSIDIO PARA EL EMPLEO. Quienes hagan pagos por los conceptos a que se refiere este Capitulo, tendrán las siguientes obligaciones: V. Presentar, ante las oficinas autorizadas a más tardar el 15 de febrero de cada año, declaración proporcionando información sobre las personas a las que les hayan efectuado dichos pagos, en la forma oficial que al efecto publique la autoridad. La información contenida en las constancias que se expidan de conformidad con la fracción IV (subsidio para el empleo) de este artículo se incorporará en la misma declaración. Fiscalistas.mx.")

53

Fiscalistas.mx b ) Declaraciones en el caso se fusión y liquidación

Por su parte el articulo 118 penúltimo párrafo dispone: "En los casos en que una sociedad sea fusionada o entre en liquidación, así como cuando una sociedad desaparezca con motivo de una escisión o fusión, la declaración que debe presentarse conforme a lo previsto en la fracción V de este articulo, se efectuará dentro del mes siguiente a aquél en el que. se termine anticipadamente el ejercicio..." c) Requisitos de las deducciones Recuérdese que al igual que efectuar el cálculo anual, el cumplimiento de éstas obligaciones constituyen requisitos para lograr la deducción de salarios y asimilables. Fiscalistas.mx

Requisitos de las deducciones. Recuérdese que al igual que efectuar el cálculo anual, el cumplimiento de éstas obligaciones constituyen requisitos para lograr la deducción de salarios y asimilables. Fiscalistas.mx.")

54

VIII. Inscripción de trabajadores

1. Obligación de solicitar RFC o datos para inscribir al trabajador Art "VI. Solicitar a las personas que contraten para prestar servicios subordinados, les proporcionen los datos necesarios a fin de inscribirías en el Registro Federal de Contribuyentes, o bien cuando ya hubieran sido inscritas con anterioridad, les proporcionen su clave del citado registro registro. Anteriores al 2010: I Los empleadores que no hayan inscrito ante el RFC a las personas a quienes les hubieran efectuado pagos durante el ejercicio de 2007 de los señalados en el Título IV, Capítulo I de la Ley del ISR, tendrán por cumplida esta obligación cuando la Declaración Informativa Múltiple presentada en los términos de los Capítulos II o II.2.19., según corresponda, contenga la información del RFC a diez posiciones y CURP, de las citadas personas. Inscripción al RFC de trabajadores II Para los efectos del artículo 27, quinto párrafo del CFF, las personas que perciban ingresos de los señalados en el Capítulo I del Título IV de la Ley del ISR, deberán ser inscritas por las personas que hagan pagos de los señalados en el Capítulo I, Título IV de la Ley del ISR, en la ALSC que corresponda a su domicilio fiscal. Las solicitudes a que se refiere esta regla, se deberán presentar por el empleador mediante dispositivo magnético de conformidad con las características técnicas y con la información señalada en el Anexo 1, rubro C, numeral 8, inciso d), punto (3). Esta información deberá presentarse ante la ALSC que corresponda a su domicilio fiscal. Fiscalistas.mx

, punto (3). Esta información deberá presentarse ante la ALSC que corresponda a su domicilio fiscal. Fiscalistas.mx.")

55

Inscripción al RFC de trabajadores

(NUEVA) I Para los efectos de los artículos 27, quinto párrafo del CFF, 20, fracción II y 23 de su Reglamento, las solicitudes de inscripción de trabajadores se deberán presentar por el empleador mediante dispositivo magnético de conformidad con las características técnicas y con la información señalada en la ficha 49/CFF denominada “Inscripción al RFC de trabajadores” contenida en el Anexo 1-A. Esta información deberá presentarse ante la ALSC que corresponda a su domicilio fiscal. Asimismo, los empleadores que no hayan inscrito ante el RFC a las personas a quienes les hubieran efectuado, durante el ejercicio de 2011, pagos de los señalados en el Título IV, Capítulo I de la Ley del ISR, tendrán por cumplida esta obligación cuando la Declaración Informativa Múltiple que se encuentren obligados a presentar en los términos de la Sección II , contenga la información de la clave del RFC a diez posiciones y la CURP de las citadas personas. CFF 27, RCFF 20, 23, RMF 2011 II

I Para los efectos de los artículos 27, quinto párrafo del CFF, 20, fracción II y 23 de su Reglamento, las solicitudes de inscripción de trabajadores se deberán presentar por el empleador mediante dispositivo magnético de conformidad con las características técnicas y con la información señalada en la ficha 49/CFF denominada Inscripción al RFC de trabajadores contenida en el Anexo 1-A. Esta información deberá presentarse ante la ALSC que corresponda a su domicilio fiscal. Asimismo, los empleadores que no hayan inscrito ante el RFC a las personas a quienes les hubieran efectuado, durante el ejercicio de 2011, pagos de los señalados en el Título IV, Capítulo I de la Ley del ISR, tendrán por cumplida esta obligación cuando la Declaración Informativa Múltiple que se encuentren obligados a presentar en los términos de la Sección II , contenga la información de la clave del RFC a diez posiciones y la CURP de las citadas personas. CFF 27, RCFF 20, 23, RMF 2011 II")

56

En relación a lo anterior, el artículo 117 de la LISR establece dentro de las obligaciones fiscales a cargo de los contribuyentes lo siguiente: Datos para inscribirlo en el RFC "I. Proporcionar a las personas que les hagan los pagos a que se refiere este Capítulo los datos necesarios, para que dichas personas los inscriban en el registro federal de contribuyentes, o bien cuando ya hubieran sido inscritos con anterioridad, proporcionarle su clave de registro al empleador." Fiscalistas.mx

57

EN ANTEPROYECTO RECIENTEMENTE PUBLICADO EN LA PAGINA DEL SAT:

SE INDICA EN LA FICHA 49/CFF QUE AHORA SE ENTREGARA EL FAMOSO ARCHIVO POR MEDIO DE LA PAGINA DEL SAT. ¿Quiénes lo presentan? Personas físicas y morales en su carácter de empleador o patrón que realice la inscripción de 5 o más trabajadores. ¿Dónde se presenta? En la página de Internet del SAT o en salas de Internet de cualquier ALSC, preferentemente con cita. ¿Qué documentos se obtienen? Comprobante de envío de la solicitud con número de folio. ¿Cuándo se presenta? Cuando se dé el supuesto Fiscalistas.mx

58

IX. Ingresos que se consideran asimilables a salarios

1. Conceptos que se "asimilan" a servicios subordinados Art. 110 Fracc. Obligatorios I Las remuneraciones y demás prestaciones obtenidas por los funcionarios y trabajadores de gobierno aun cuando sean por concepto de gastos no sujetos a comprobación, así como los obtenidos por los miembros de las fuerzas armadas. II Retiros a cuenta de utilidades de miembros de S.C. y A.C. y sociedades cooperativas de producción. III Honorarios a miembros de consejos directivos, de vigilancia. consultivos y de cualquier otra Índoles así como a administradores, comisarios y ¡gerentes generales IV Honorarios independientes preponderantes Art. 110 Fracc. Optativos V Honorarios independientes no preponderantes cuando lo soliciten por escrito. VI Empresarios personas físicas del Régimen general de la LISR cuando lo soliciten por escrito. VII Ingresos por acciones de la Empresa Art. 136 RLISR Socios de sociedades de solidaridad social Regla I Opción de pago del ISR para personas físicas que realicen actividades empresariales al menudeo FISCALISTAS.MX

59

El artículo 109 de la LISR es el que establece las exenciones.

X. Ingresos exentos El artículo 109 de la LISR es el que establece las exenciones. A continuación nos referimos a las aplicables a los ingresos que pueden obtener sólo los trabajadores, es decir, los asimilables no los obtienen: Fracción Concepto Requisito Exento Previsión social I Tiempo extra y trabajo en día de descanso No exceder los limites establecidos en la legislación laboral Para trabajadores del salario mínimo general el 100%. Para trabajadores de salario superior al mínimo general el 50%, sin que la exención exceda por semana cinco salarios mínimos generales No II Indemnizaciones por riesgos de trabajo o enfermedades Que se concedan de acuerdo con las leyes o contratos colectivos de trabajo o contratos ley Sin limite SI FISCALISTAS.MX

60

Ingresos exentos en materia del ISR para salarios:

PRESTACIONES ADICIONALES AL SALARIO MÍNIMO Tiempo extra y laborar en día de descanso sin disfrutar de otro en sustitución: a)Trabajadores de salario mínimo: •Tiempo extra: hasta límite establecido en la LFT (3 hrs. por día, 3 veces a la semana, Art. 66 LFT) •Laborar en día de descanso sin disfrutar de otro en sustitución (salario doble por este concepto, Art. 73 LFT). b)Demás trabajadores (que ganen más del salario mínimo): •Tiempo extra: 50% de la remuneración percibida por tiempo extra• Que el tiempo extra no exceda del límite establecido en la LFT (3hrs. por día, 3 veces a la semana, Art. 66 LFT)• El límite de la exención será 5 SMG del área geográfica por cada semana de servicio.

Trabajadores de salario mínimo: •Tiempo extra: hasta límite establecido en la LFT (3 hrs. por día, 3 veces a la semana, Art. 66 LFT) •Laborar en día de descanso sin disfrutar de otro en sustitución (salario doble por este concepto, Art. 73 LFT). b)Demás trabajadores (que ganen más del salario mínimo): •Tiempo extra: 50% de la remuneración percibida por tiempo extra• Que el tiempo extra no exceda del límite establecido en la LFT (3hrs. por día, 3 veces a la semana, Art. 66 LFT)• El límite de la exención será 5 SMG del área geográfica por cada semana de servicio.")

61

FISCALISTAS.MX Fracción Concepto Requisito Exento Previsión social III

Jubilaciones, pensiones, haberes de retiro, así como las pensiones vitalicias provenientes del SAR 9SMAGC SMGAC (DOF 25/05/2012) Si IV Reembolso de gastos médicos y de funeral Que se concedan de manera general de acuerdo con las leyes o contratos de trabajo Sin limite SI V Prestaciones de seguridad social que otorguen las Instituciones Publicas Ninguno Si. sujeto a cálculo global FISCALISTAS.MX

Si. IV. Reembolso de gastos médicos y de funeral. Que se concedan de manera general de acuerdo con las leyes o contratos de trabajo. Sin limite. SI. V. Prestaciones de seguridad social que otorguen las Instituciones Publicas. Ninguno. Si. sujeto a cálculo global. FISCALISTAS.MX.")

62

Exención de ISR a jubilados y pensionados - 2012

Con 357 a favor, dos abstenciones y seis en contra del PAN, la Cámara de Diputados aprobó las reformas a la Ley del impuesto sobre la renta para que se exente del pago del gravamen a quienes reciban pensiones de hasta 25 salarios mínimos, que equivalen a un monto mensual de 44,850 pesos. El gobierno federal dejará de obtener hasta 248 millones de pesos por esta exención y que el impacto negativo sobre las finanzas públicas será progresivo haciendo compleja la situación conforme se incremente el número de pensionados. Según el IMCP, anualmente se pensionan en promedio 90 mil trabajadores, de los cuales casi 7 por ciento cuenta con un rango de ingresos de entre 10 y 24 salarios. El priista David Penchyna argumentó que más allá de las discusiones técnicas en materia fiscal, la reforma “es un acto de justicia social a quienes en vida han entregado en todo tiempo, una participación fiscal importante sobre el impuesto sobre la renta. Es cierto y se sabe, que hoy las pensiones en México en términos reales no alcanzan para vivir con dignidad”. El diputado del PT Mario Di Costanzo argumentó que la modificación legal no es una pensión jubilosa como la que perciben funcionarios del Banco de México, por lo contrario, se trata de un acto de justicia para miles de personas que ya pagaron impuestos durante su vida laboral.

63

Si, sujeto a cálculo global

Fracción Concepto Requisito Exento Previsión social Prestaciones de previsión social: • Subsidios por incapacidad • Becas Que se concedan educacionales de manera general VI • Guarderías infantiles de acuerdo con las Si, sujeto a cálculo global Si • Actividades leyes o contratos culturales de trabajo deportivas • Otras de naturaleza análoga De acuerdo con el último y penúltimos párrafos del artículo 109 de la LISR estarán exentos los ingresos de previsión social sujetos a cálculo global considerando lo siguiente: 1. Todo: Si la suma de los ingresos por la prestación de servicios personales subordinados más las prestaciones de la fracción sexta no exceden de 7 SMG “A” (7x62.33x365)= $ 159, “B” (7x60.57x365)= $154, “C” (7x59.08x365)= $150,949.4 para 2012 2. Un salario mínimo: La suma de los ingresos por la prestación de servicios personales subordinados más las prestaciones de previsión social excedan de 7 SMZG. Estrategiasfiscales.com

= $ 159, B (7x60.57x365)= $154, C (7x59.08x365)= $150,949.4 para Un salario mínimo: La suma de los ingresos por la prestación de servicios personales subordinados más las prestaciones de previsión social excedan de 7 SMZG. Estrategiasfiscales.com.")

64

PREVISIÓN SOCIAL Para facilitar estas disposiciones, tenemos que:

1. Si la suma de los ingresos por salarios, más la suma de la previsión social no es mayor a siete SMG del área elevado al año, entonces toda la previsión social será exenta. 2. Si la suma de los ingresos por salarios, más la suma de la previsión social es mayor a siete SMG del área elevado al año, tenemos dos opciones: La opción que debemos aplicar es la que resulte mayor entre: a)Se le restan a los siete SMG los ingresos por salarios anuales, y lo que se obtenga es la previsión social exenta. b) Se exenta un SMG del área elevado al año. 3. Cuando los ingresos por salarios sumen más de siete SMG de área elevado al año, entonces la previsión social exenta será de un SMG del área geográfica elevado al año.

Se le restan a los siete SMG los ingresos por salarios anuales, y lo que se obtenga es la previsión social exenta. b) Se exenta un SMG del área elevado al año. 3. Cuando los ingresos por salarios sumen más de siete SMG de área elevado al año, entonces la previsión social exenta será de un SMG del área geográfica elevado al año.")

65

En relación a lo anterior, es prudente recordar el texto del artículo 135-A del RISR:

“Para los efectos de lo dispuesto por el penúltimo párrafo del artículo 109 de la Ley, cuando las prestaciones de previsión social excedan de los límites establecidos en el citado precepto, dicho excedente se considerará como ingreso acumulable del contribuyente” Y DEL 43 A DE RISR; Artículo 43-A. Cuando las prestaciones de previsión social a que se refiere el artículo 31, fracción XII de la Ley excedan de los límites establecidos en el artículo citado, la prestación excedente sólo será deducible cuando el contribuyente cubra por cuenta del trabajador el impuesto que corresponda a dicho excedente, considerándose el importe de dicho impuesto como ingreso para el trabajador por el mismo concepto y efectúe asimismo las retenciones correspondientes. Estrategiasfiscales.com

66

PREVISION SOCIAL EXENTA (Art. 109 VI PENULTIMO Y ULTIMO PARRAFO)

I.- INGRESOS < 7 SM + SS = >7 SM A) CANTIDAD + SS = 7SM B) 1 SM ( $ 1, ) II.- INGRESOS > 7 SM ( 12,406.80) 1 SM LA MAYOR Chamlaty.com

CANTIDAD + SS = 7SM. B) 1 SM ( $ 1, ) II.- INGRESOS > 7 SM ( 12,406.80) 1 SM. LA. MAYOR. Chamlaty.com.")

67

PREVISION SOCIAL EXENTA (Art. 109 VI PENULTIMO Y ULTIMO PARRAFO) 2012

3 SUELDO 56,000.00 135,000.00 99,500.00 PREVISION SOCIAL 40,000.00 46,000.00 55,000.00 TOTAL SUELDO 96,000.00 181,000.00 154,500.00 TOPE 7*59.08*365 150,949.40 PREVISION SOCIAL EXENTA 100.00% 21,564.20 51,449.40 I Chamlaty.com

68

El plan de previsión social puede incluir tantas y tan especificas prestaciones como deseos tenga la empresa. Pueden condicionarse o requisitarse cada una de las prestaciones a otorgar. Es muy conveniente que el plan procure además del beneficio para el trabajador y su familia, la motivación del empleado, y permanencia en el empleo. No hay un clausulado especial para redactarlo No hay que registrarlo ante ninguna autoridad En su formulación solo intervienen los deseos de la empresa

69

Oficio de presentación del Plan de previsión social a los trabajadores

Lugar a ____de______________de 20___ A todos los empleados y trabajadores: La asamblea general de accionistas, el consejo directivo, u órgano administrativo han establecido un plan de prestaciones de previsión social con el objetivo de contribuir al incremento de su nivel de vida para logar el mejoramiento económico, social, cultural y salud de los trabajadores. Las prestaciones que integran este plan son: Enunciarlas en forma general Se entrega anexo a la presente el plan de previsión para que conozcan su contenido y alcance( y en su caso si hubiera otro anteriormente mencionar: El presente sustituye al que estaba aplicándose de fecha……) y estará vigente a partir del día__________ Aprovechamos para solicitarles su participación activa en nuestra empresa para que conjuntamente logremos nuestro desarrollo. Atentamente: __________________

y estará vigente a partir del día__________. Aprovechamos para solicitarles su participación activa en nuestra empresa para que conjuntamente logremos nuestro desarrollo. Atentamente: __________________.")

70

Ejemplo de: PLAN DE PREVISION SOCIAL

Introducción Con el establecimiento del presente plan de previsión social la empresa_____________ pretende, con independencia total del salario que se mejore la salud fisica, mental, moral y social de los trabajadores y se incremente la cultura tanto de empleados de la empresa como de su familia. Prestaciones que comprende el presente plan de previsión social

71

2.1 Colegiaturas, uniformes, transporte y útiles escolares.

Objetivo Proporcionar a los trabajadores ayuda económica para poder cubrir el importe de colegiaturas, uniformes, transporte y útiles escolares de sus hijos. Beneficiarios Los hijos de los trabajadores que tengan una antigüedad mínima de tres años, que estén cursando estudios preescolares, primarios y secundarios o sus equivalentes, siempre y cuando el promedio de sus calificaciones sea igual o superior a 8 o su equivalente en letras B o MB. Importe Hasta $5,000 anuales, computándose para integrar este importe las prestaciones 2.5 y 2.7 (Actividades deportivas y culturales y guarderías infantiles)

")

72

Procedimiento El trabajador deberá proporcionar el acta de nacimiento de sus hijos, la boleta de calificaciones o las evaluaciones correspondientes al último grado escolar terminado y el nombre de la institución de enseñanza en que el beneficiario realice sus estudios o vaya a realizarlos. En el primer año de estudios procederá en todos los casos el otorgamiento de esta prestación, pero si al concluirlo no obtuviere el promedio requerido, dejara de proceder para el siguiente ciclo escolar. Si el beneficiario alcanzara nuevamente el promedio requerido, se le restituirá la prestación a partir del siguiente periodo escolar Satisfechos los requisitos, el trabajador recibirá un cheque a nombre de la institución de enseñanza previamente designada, a efecto de que directamente haga el pago, recabando el comprobante a nombre de la empresa; sin embargo podrá efectuar los pagos por cuenta de la empresa y solicitar el reembolso, presentando el o los recibos correspondientes. Esta prestación esta limitada al importe que se deba proporcionar a máximo 2 hijos por cada trabajador. En caso de se mas hijos en los supuestos contemplados, deberá el propio trabajador repartir el importe entre todos los que estén en el supuesto.

73

2.2.Despensa a) Objetivo Proporcionar a los trabajadores de la empresa una despensa que contenga productos alimenticios y artículos para el aseo personal y del hogar, a precios reducidos B )Beneficiario Exclusivamente el trabajador c) Importe Los empleados podrán efectuar mensualmente compras hasta por la cantidad de $1, computados a los precios normales y enteraran a la empresa solo el 20% del importe de sus compras. En caso que las compras mensuales, computadas a los precios normales excedieran de $1, se les cobrara el excedente al 100% En ningún caso se proporcionara el efectivo ni se reembolsaran compras que el trabajador haga por su cuenta

Beneficiario. Exclusivamente el trabajador. c) Importe. Los empleados podrán efectuar mensualmente compras hasta por la cantidad de $1, computados a los precios normales y enteraran a la empresa solo el 20% del importe de sus compras. En caso que las compras mensuales, computadas a los precios normales excedieran de $1, se les cobrara el excedente al 100% En ningún caso se proporcionara el efectivo ni se reembolsaran compras que el trabajador haga por su cuenta.")

74

2.3.Servicios médicos, dentales, hospitalarios y medicamentos

a) Objetivo Proporcionar a los beneficiarios servicios médicos, dentales, hospitalarios y medicamentos b) Beneficiarios El trabajador, su esposa o concubina y sus ascendientes o descendientes, siempre que el IMSS los considere beneficiarios del trabajador según el Art 84 LSS C )Importe La compañía pagara las primas hasta por la cantidad de $1, anuales por cada trabajador, independientemente del numero de beneficiarios d) Procedimiento El trabajador deberá acreditar con acta de matrimonio y de nacimiento a los beneficiarios de esta prestación Acreditado lo anterior, la empresa contratará, con alguna aseguradora o institución hospitalaria, este servicio para le trabajador y sus beneficiarios

Objetivo. Proporcionar a los beneficiarios servicios médicos, dentales, hospitalarios y medicamentos. b) Beneficiarios. El trabajador, su esposa o concubina y sus ascendientes o descendientes, siempre que el IMSS los considere beneficiarios del trabajador según el Art 84 LSS. C )Importe. La compañía pagara las primas hasta por la cantidad de $1, anuales por cada trabajador, independientemente del numero de beneficiarios. d) Procedimiento. El trabajador deberá acreditar con acta de matrimonio y de nacimiento a los beneficiarios de esta prestación. Acreditado lo anterior, la empresa contratará, con alguna aseguradora o institución hospitalaria, este servicio para le trabajador y sus beneficiarios.")

75

2.4. Seguro de vida y/o invalidez