Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Banco Central de la República Argentina Buenos Aires, 1° de Diciembre de 2004 Programa Monetario 2005 Presentación al Honorable Senado de la Nación

2

Objetivo final: las expectativas de inflación como ancla...

3

...para consolidar la estabilidad de precios Menor volatilidad de E( ) Mayor profundidad del mercado de crédito

Mayor profundidad del mercado de crédito")

4

Adecuada monetización

5

Programa Monetario 2005: Objetivos Objetivo Primario: Consolidar la estabilidad de precios Algunos objetivos mas amplios: Recuperar la función del peso como reserva de valor Fortalecer la estabilidad del sistema financiero Contribuir en la recuperación de la actividad económica y la competitividad de la economía, permitiendo los ajustes de precios relativos necesarios

6

Programa Monetario 2005: Objetivos Algunos objetivos más amplios Propender a la reducción de los descalces del sistema financiero Desarrollar mercados de cobertura de tasa de interés y de moneda Desarrollar el mercado de pases para establecer una tasa de referencia Consolidar la recuperación del crédito y generar financiamiento de largo plazo

7

Escenario macroeconómico Contexto internacional favorable

8

Crecimiento mundial generalizado

9

Comenzó el ciclo alcista de las tasas de interés

10

Ahora la región está mejor preparada

11

Tras alcanzar máximos históricos, los precios de las materias primas están descendiendo

12

Escenario macroeconómico Contexto internacional favorable Equilibrio de flujos (fiscal y externo)

")

13

Superávits gemelos es ahora la regla

14

Escenario macroeconómico Contexto internacional favorable Equilibrio de flujos (fiscal y externo) Sostenida recuperación de la actividad económica

Sostenida recuperación de la actividad económica")

15

El Consumo y la Inversión lideran el crecimiento

16

Mejora en las expectativas

17

El dinamismo de la Inversión no podría ser mejor

18

Por primera vez en tres años aumenta el stock de capital

19

El ahorro interno financia la inversión

20

Sensible mejora en la composición de las importaciones

21

Las exportaciones industriales impulsan el aumento de las ventas externas

22

Más negocios con nuestro principal socio comercial

23

La anatomía de las finanzas públicas

24

Escenario macroeconómico Contexto internacional favorable Equilibrio de flujos (fiscal y externo) Sostenida recuperación de la actividad económica Recuperación generalizada e intensiva en empleo

Sostenida recuperación de la actividad económica Recuperación generalizada e intensiva en empleo")

25

Crecimiento más balanceado entre bienes y servicios

26

Aunque existe cierta heterogeneidad sectorial

27

Los precios minoristas moderan su alza...

28

...a partir de las menores presiones de costos

29

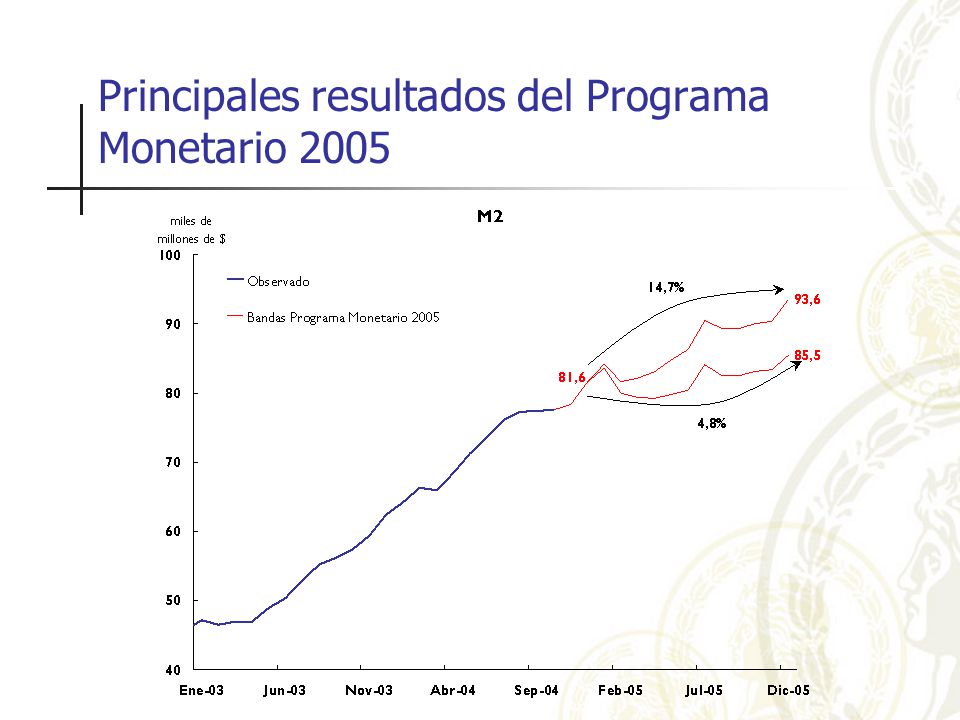

Mercados monetarios Economía monetizándose de acuerdo a lo esperado

30

Mucho dinero, poco dinero Agregados Monetarios (prom. mensuales s.e., en términos del PIB) 0 5 10 15 20 25 30 35 40 199319941995199619971998199920002001200220032004 % Circulante/PIB M2/PIB M3*/PIB Notas: Circulante: Billetes y monedas en poder del públco + cuasimonedas en circulación. M2: Circulante + cuenta corriente $ + cuenta corriente U$S durante convertibilidad + caja de ahorro + 50% de caja de ahorro U$S durante convertibilidad + depósitos de cuasimonedas. M3*: Circulante + total de depósitos en $ y U$S.

% Circulante/PIB M2/PIB M3*/PIB Notas: Circulante: Billetes y monedas en poder del públco + cuasimonedas en circulación. M2: Circulante + cuenta corriente $ + cuenta corriente U$S durante convertibilidad + caja de ahorro + 50% de caja de ahorro U$S durante convertibilidad + depósitos de cuasimonedas. M3*: Circulante + total de depósitos en $ y U$S..")

31

Otra muestra de evidencia

32

Mercados monetarios Economía monetizándose de acuerdo a lo esperado Mercados cambiario y de LEBAC más profundos

33

Ordenada política de intervención cambiaria

34

Mercados monetarios Economía monetizándose de acuerdo a lo esperado Mercados cambiario y de LEBAC más profundos Mercado de pases: la asignatura pendiente

35

Desarrollando el mercado de pases...

36

...hacia una tasa de interés de referencia para la economía

37

Sistema financiero Paulatina mejora en la estructura de fondeo

38

Un desarrollo bienvenido

39

Mejora la estructura de vencimientos

40

Sistema financiero Paulatina mejora en la estructura de fondeo Adecuada posición de liquidez

41

Todavía hay capacidad ociosa

42

Sistema financiero Paulatina mejora en la estructura de fondeo Adecuada posición de liquidez Recuperación del crédito

43

Préstamos: difíciles de predecir un año atrás

44

Mejora de tasas de interés activas

45

Significativa recuperación reciente

46

Nuevos instrumentos para impulsar el crédito Fondeo de largo plazo (riesgo de liquidez) Obligaciones negociables ajustables por CER Depósitos a plazo con rendimiento ajustable (DIVA) Mercado secundario de depósitos a plazo fijo Titulización de préstamos Fondeo de largo plazo acorde a las necesidades de las AFJP Desarrollo mercados de cobertura de tasas de interés y de moneda

Obligaciones negociables ajustables por CER Depósitos a plazo con rendimiento ajustable (DIVA) Mercado secundario de depósitos a plazo fijo Titulización de préstamos Fondeo de largo plazo acorde a las necesidades de las AFJP Desarrollo mercados de cobertura de tasas de interés y de moneda")

47

Una cartera diversificada

48

Un incipiente incremento del crédito

49

Sistema financiero Paulatina mejora en la estructura de fondeo Adecuada posición de liquidez Recuperación del crédito Fortalecimiento de la solvencia del sistema

50

Significativa mejora en la calidad de cartera

51

El corolario natural

52

Un análisis comparativo

53

Datos a agosto de 2004 (*) Se trata en algunos casos de aportes en cuotas parcialmente cumplidos. No incluye BNA. Capitalización de Entidades Financieras Millones de pesos Finalizadas Bancos Públicos Bancos Privs. Nacionales Bancos Privs. Extranjeros Entidades Fcieras. no bancarias $ 6.600 En trámite (*) $ 2.200 El desafío es profundizar el proceso de capitalización

$ El desafío es profundizar el proceso de capitalización.")

54

La respuesta del mercado

55

Política Monetaria en 2005 Objetivo principal: bandas para la inflación Metas intermedias: agregados monetarios Creación secundaria de dinero: papel importante Diferentes combinaciones de creación de dinero primario y crecimiento de agregados monetarios Profundización del mercado de pases para establecer una tasa de interés de referencia Desarrollo de nuevos instrumentos de absorción

56

Política monetaria y el rol de la comunicación Objetivo: Ayudar a que las expectativas converjan a la meta de inflación anunciada 1.La transparencia aumenta la credibilidad Transparencia Objetivos claramente definidos Cumplimiento fácilmente verificable Compromiso con el objetivo planteado Comunicación Informe de Inflación Página Web Otras formas de comunicación

57

Política monetaria y el rol de la comunicación 2.El entendimiento aumenta la credibilidad Otras formas de comunicación Presentaciones al Congreso Conferencias y Seminarios Publicaciones Ocasionales Relevamiento de Expectativas del Mercado Por lo tanto, la transparencia y la comunicación aumentan significativamente la efectividad de la política monetaria

58

Escenario base: supuestos Bandas de inflación: (5%; 8%) Crecimiento del PIB 5% Superávit fiscal: 3% del PIB Balanza comercial: > 5% del PIB Sistema financiero: a través del Programa matching, es un factor de contracción de la Base Monetaria Crecimiento de préstamos: > 20%

Crecimiento del PIB 5% Superávit fiscal: 3% del PIB Balanza comercial: > 5% del PIB Sistema financiero: a través del Programa matching, es un factor de contracción de la Base Monetaria Crecimiento de préstamos: > 20%")

59

Principales resultados del Programa Monetario 2005 *Variación 2004 Base Monetaria Amplia + Pases Pasivos: 19% *

60

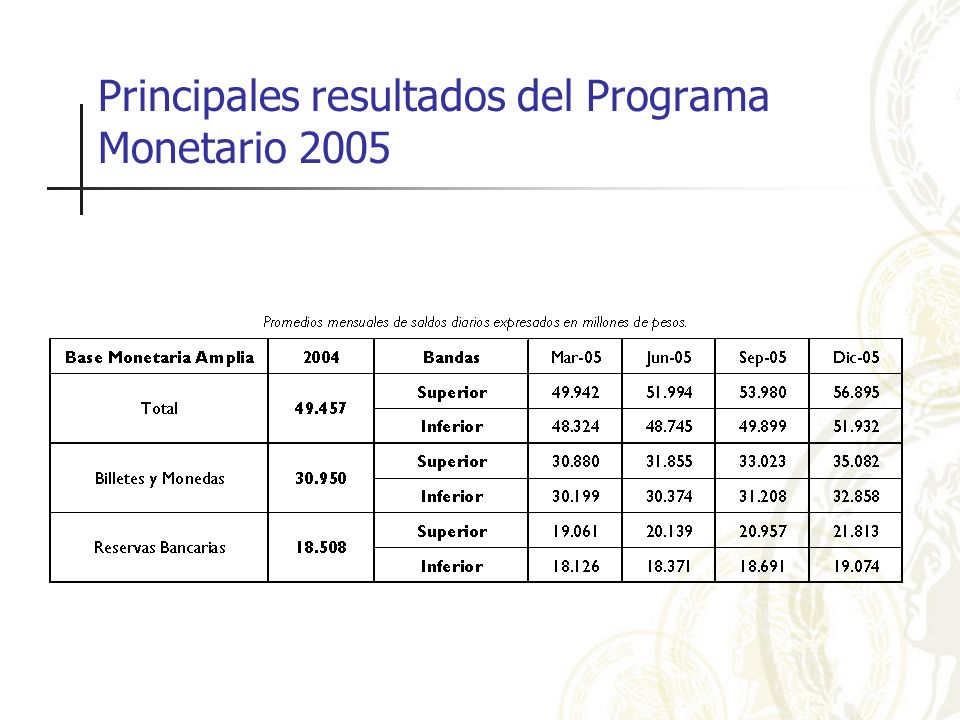

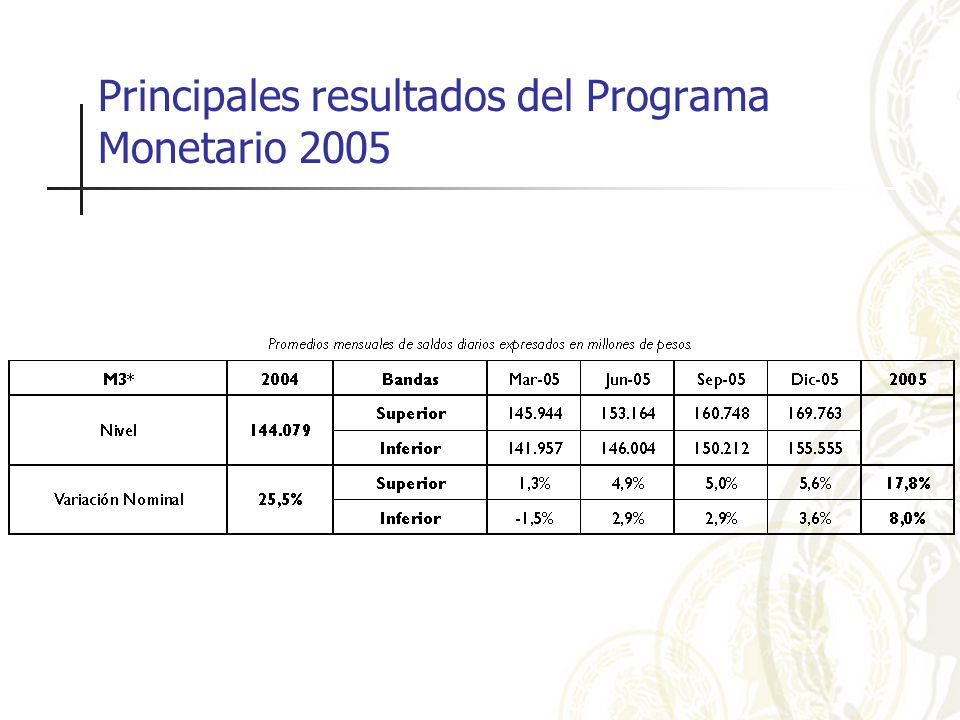

Principales resultados del Programa Monetario 2005

Presentaciones similares