Descargar la presentación

La descarga está en progreso. Por favor, espere

1

DETERMINACION DE APORTES Y CONTRIBUCIONES (SU DECLARACIÓN ON-LINE)

DETERMINACION DE APORTES Y CONTRIBUCIONES APLICATIVO F.931 V (SICOSS) DETERMINACION DE APORTES Y CONTRIBUCIONES (SU DECLARACIÓN ON-LINE) Dra. Mirta N. Userpater

DETERMINACION DE APORTES Y CONTRIBUCIONES (SU DECLARACIÓN ON-LINE) Dra. Mirta N. Userpater.")

2

Que aplicativo utilizo? Rechazo de AFIP del F.921enviado por internet:

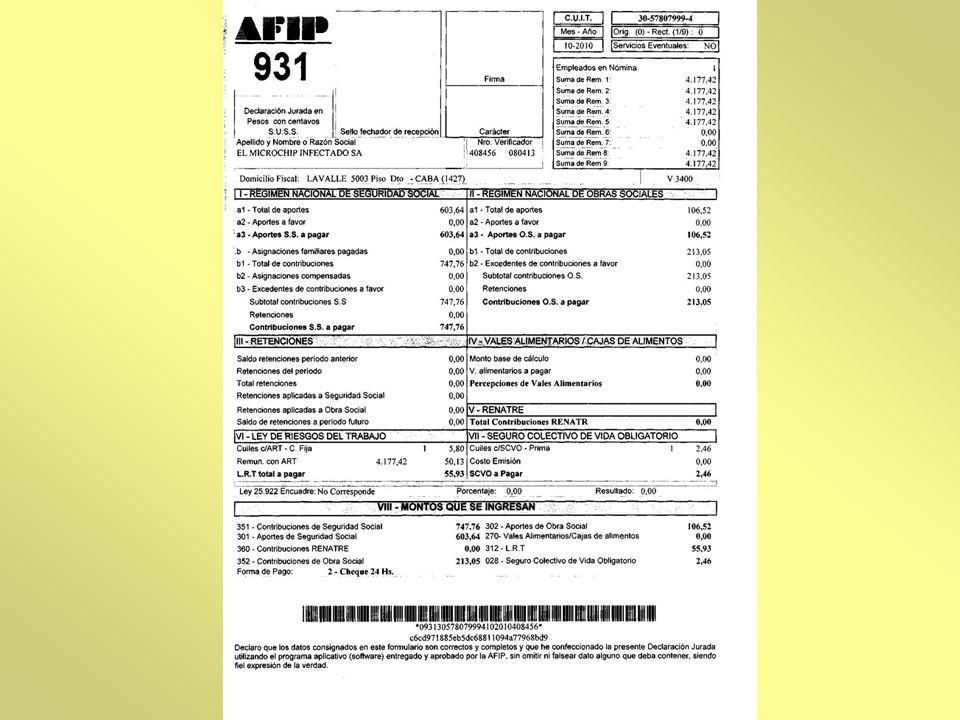

Si.C.O.S.S. "Sistema de Cálculo de Obligaciones de la Seguridad Social - SICOSS"- Es la herramienta apta que permite a los empleadores comprendidos en los distintos regímenes previsionales determinar e ingresar las obligaciones a su cargo, emergentes de la ocupación de personal en relación de dependencia, con implicancias en lo laboral y previsional. Que aplicativo utilizo? Quienes lo utilizan? Las personas físicas y/o jurídicas en su carácter de empleadores. El FORMULARIO 931 – DDJJ por NOMINA COMPLETA – Original o Rectificativa. El archivo que genera la aplicación para su envío a través de la Web de AFIP tiene los datos de identificación de la empresa, del/los trabajador/es y los importes de los aportes y contribuciones que integran la Contribución Unificada de la Seguridad Social (CUSS), estableciendo los montos de las obligaciones a pagar Que DDJJ obtengo? El FORMULARIO 921 – DDJJ Rectificativa por Novedad. En este caso el archivo para su envío a través de la Web de AFIP tiene los datos de identificación de la empresa y de los trabajadores sobre los cuales se informan novedades a la nómina. No determina obligaciones a pagar. Rechazo de AFIP del F.921enviado por internet: Períodos 7-94 a 12-99: Cuando la DDJJ que se pretende rectificar fue confeccionada con Version anterior a la 11. Períodos y sgtes: Cuando la DDJJ que se pretende rectificar fue confeccionada con Versión 28 o anterior. Periodos y sgtes: Cuando la DDJJ que se pretende rectificar fue confeccionada con versión 30 o anterior En estos casos siempre deberá confeccionarse una rectificativa por nomina completa mediante la versión 34

, estableciendo los montos de las obligaciones a pagar. Que DDJJ obtengo El FORMULARIO 921 – DDJJ Rectificativa por Novedad. En este caso el archivo para su envío a través de la Web de AFIP tiene los datos de identificación de la empresa y de los trabajadores sobre los cuales se informan novedades a la nómina. No determina obligaciones a pagar. Rechazo de AFIP del F.921enviado por internet: Períodos 7-94 a 12-99: Cuando la DDJJ que se pretende rectificar fue confeccionada con Version anterior a la 11. Períodos y sgtes: Cuando la DDJJ que se pretende rectificar fue confeccionada con Versión 28 o anterior. Periodos y sgtes: Cuando la DDJJ que se pretende rectificar fue confeccionada con versión 30 o anterior. En estos casos siempre deberá confeccionarse una rectificativa por nomina completa mediante la versión 34.")

3

Si.C.O.S.S. Que hago si no tengo empleados? Quienes se declaran

Si no se hubiera ocupado personal en el período a generar, cuando el usuario imprima la DDJJ, el sistema emitirá el formulario F.931 con importe cero y con la leyenda Sin Empleados. Solo podrá generar un F.931 “Sin Cuiles” cuando en Mi Simplificación haya dado de baja la totalidad de sus trabajadores al último día del mes anterior al generar. Obligatoriamente comprendidos: Personas físicas mayores de 18 años de edad que desempeñen alguna actividad en relación de dependencia. Voluntariamente comprendidos: Los directores de sociedades anónimas por las asignaciones que perciban en la misma sociedad por actividades especialmente remuneradas que configuren una relación de dependencia y Los socios de sociedades de cualquier tipo que perciban en la misma sociedad por actividades especialmente remuneradas que configuren una relación de dependencia Quienes se declaran en la DDJJ? Que tipos de rectificativas Puedo realizar? F.921/941 Por Novedad F.931 Por Nómina Completa

4

Si.C.O.S.S. Por nómina completa: Esta modalidad resulta obligatoria en los siguientes casos Agregar, eliminar y/o modificar datos de retenciones sufridas, a cuenta de contribuciones patronales. Tipo de empleador. Utilización de excedentes de contribuciones a favor. Aplicar o eliminar el beneficio de reducción de contribuciones. Modificar la alícuota y/o el componente fijo de la Ley de Riesgos del Trabajo. Asignaciones familiares pagadas (Fondo Compensador) Por novedad: Esta alternativa permite que, en ciertos casos, la rectificativa contemple únicamente las situaciones que sufren modificaciones respecto de la declaración original. Resulta factible realizar rectificativas por novedad en los siguientes supuestos: Alta de CUIL no incluido en la DDJJ original. Baja de CUIL, consignado en la DDJJ original Modificación de datos de un empleado incluido en la DDJJ original, siempre que dicha modificación no implique: Cambio en el monto de las asignaciones familiares pagadas Cambio del número de CUIL. ¿Cuál es el procedimiento para realizar una rectificativa por novedad? La DDJJ del período que se rectifica debe haber sido confeccionada con la versión 11 o posterior. El procedimiento para confeccionar la rectificativa es el siguiente: Seleccionar el tipo de novedad a informar, es decir: Alta /Baja o Modificación de datos de CUIL Generación del F.921 y archivo que deberá ser transferido de manera electrónica. Como constancia, el sistema emitirá un comprobante acuse de recibo sujeto a confirmación. La AFIP aprobará o rechazará la presentación realizada a partir de las 48 horas de presentado el Formulario 921. Si la presentación fuera aprobada dicha aprobación constará en el formulario 941 que se obtendrá a través de la página Web de la AFIP.

Por novedad: Esta alternativa permite que, en ciertos casos, la rectificativa contemple únicamente las situaciones que sufren modificaciones respecto de la declaración original. Resulta factible realizar rectificativas por novedad en los siguientes supuestos: Alta de CUIL no incluido en la DDJJ original. Baja de CUIL, consignado en la DDJJ original. Modificación de datos de un empleado incluido en la DDJJ original, siempre que dicha modificación no implique: Cambio en el monto de las asignaciones familiares pagadas. Cambio del número de CUIL. ¿Cuál es el procedimiento para realizar una rectificativa por novedad La DDJJ del período que se rectifica debe haber sido confeccionada con la versión 11 o posterior. El procedimiento para confeccionar la rectificativa es el siguiente: Seleccionar el tipo de novedad a informar, es decir: Alta /Baja o Modificación de datos de CUIL. Generación del F.921 y archivo que deberá ser transferido de manera electrónica. Como constancia, el sistema emitirá un comprobante acuse de recibo sujeto a confirmación. La AFIP aprobará o rechazará la presentación realizada a partir de las 48 horas de presentado el Formulario 921. Si la presentación fuera aprobada dicha aprobación constará en el formulario 941 que se obtendrá a través de la página Web de la AFIP.")

5

Si.C.O.S.S. ¿Qué datos contiene el formulario 941?

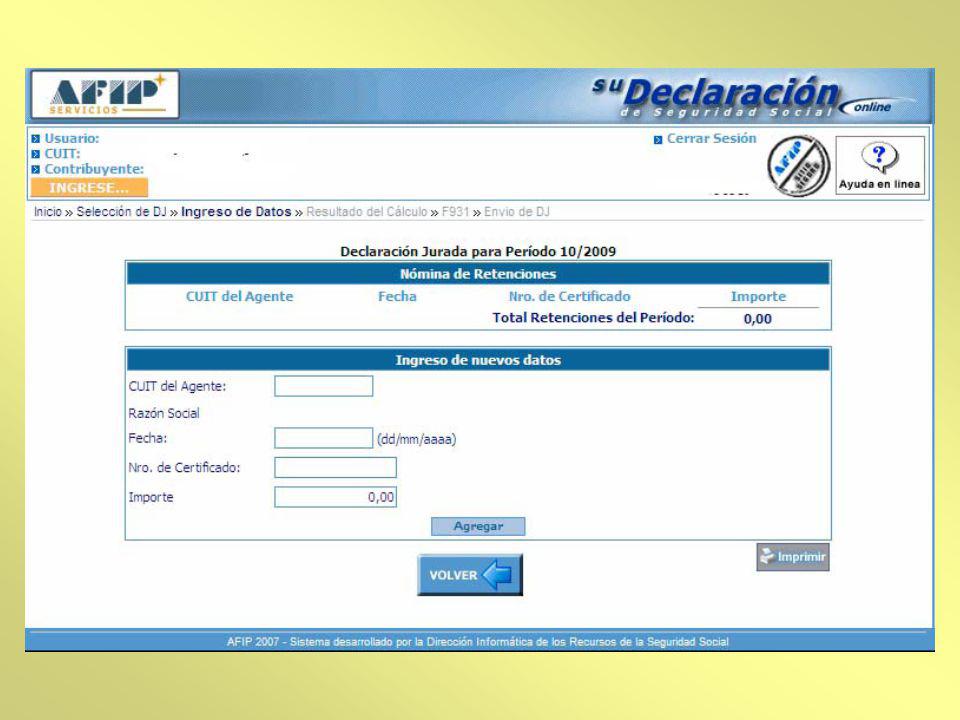

En el formulario 941 van a constar los nuevos importes totales de los aportes y contribuciones involucrados en la rectificativa realizada, los cuales surgen del procesamiento de las novedades informadas (Alta, Baja y/o Modificación de datos de C.U.I.L.) con la información existente en la base de datos de AFIP, correspondiente a la última declaración jurada registrada por el período mensual de que se trate. ¿Dónde consultamos la aceptación o rechazo de AFIP? Asociando al CUIT del empleador y accediendo con clave fiscal al servicio interactivo “Consulta 921/941 – (Mis Novedades)” – En dicha aplicación los empleadores podrán consultar el estado de RECHAZADO/APROBADO de los F.921 y en su caso obtener el F 941, el cual permanecerá en el servicio Consulta F 921/941 durante 3 meses luego de aceptados. Si ingresa por el servicio de Presentación de Declaración Jurada y Pagos con Clave Fiscal podrá verificar en Consultas los F 921 presentados. ¿Qué debo hacer si me rechazan la declaración jurada rectificativa por novedad? Deberá rehacer la declaración jurada rectificativa por novedad reutilizando el número de la rectificativa consignada en la presentación rechazada y presentarla nuevamente.

con la información existente en la base de datos de AFIP, correspondiente a la última declaración jurada registrada por el período mensual de que se trate. ¿Dónde consultamos la aceptación o rechazo de AFIP Asociando al CUIT del empleador y accediendo con clave fiscal al servicio interactivo Consulta 921/941 – (Mis Novedades) – En dicha aplicación los empleadores podrán consultar el estado de RECHAZADO/APROBADO de los F.921 y en su caso obtener el F 941, el cual permanecerá en el servicio Consulta F 921/941 durante 3 meses luego de aceptados. Si ingresa por el servicio de Presentación de Declaración Jurada y Pagos con Clave Fiscal podrá verificar en Consultas los F 921 presentados. ¿Qué debo hacer si me rechazan la declaración jurada rectificativa por novedad Deberá rehacer la declaración jurada rectificativa por novedad reutilizando el número de la rectificativa consignada en la presentación rechazada y presentarla nuevamente.")

6

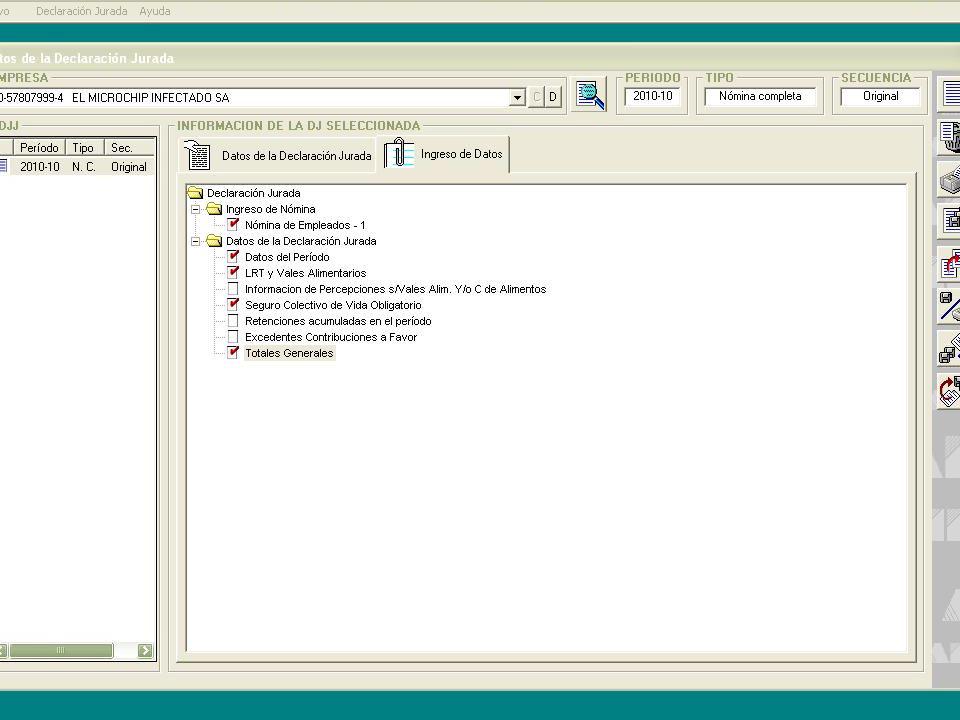

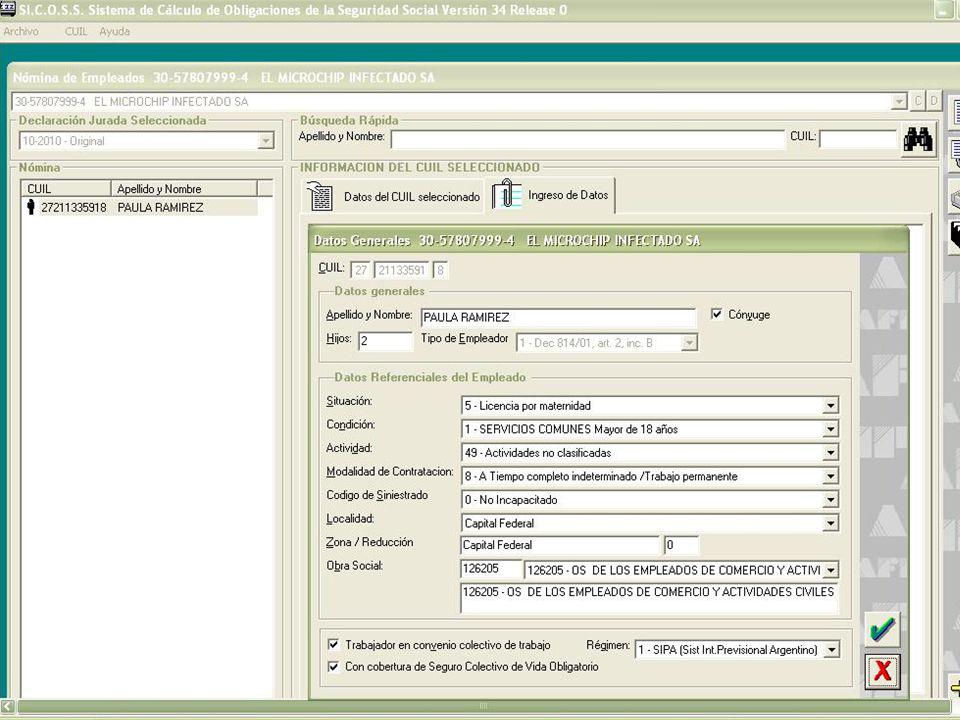

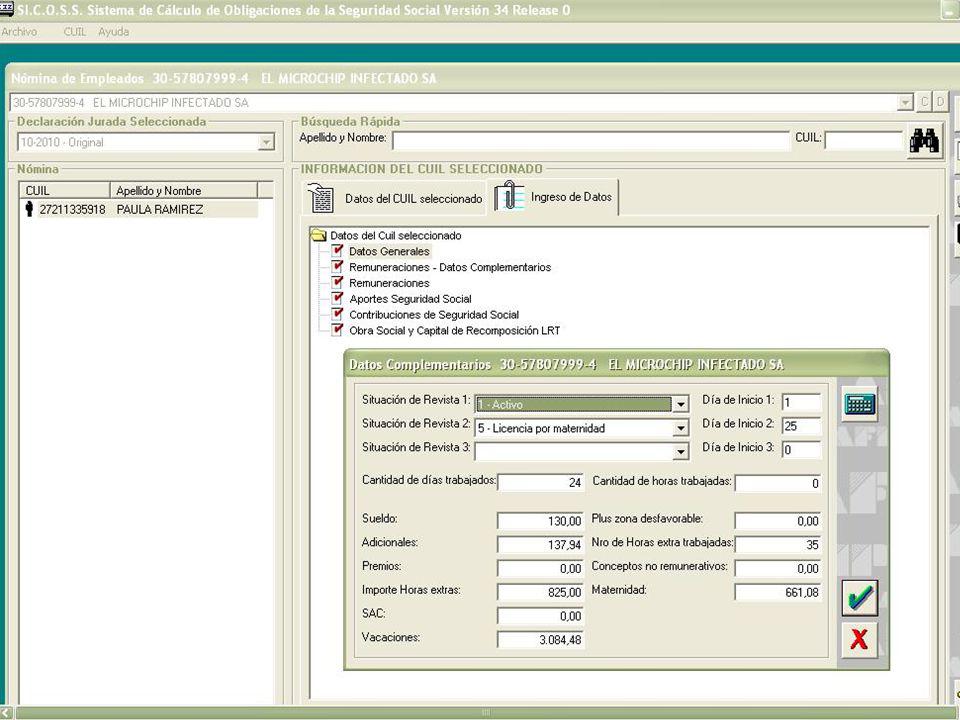

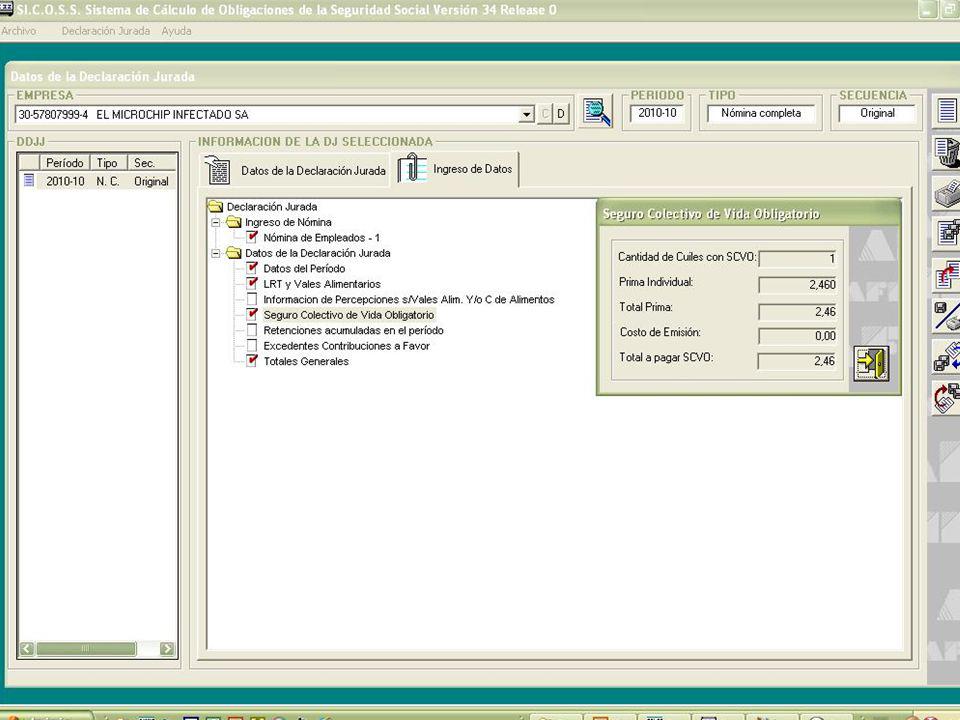

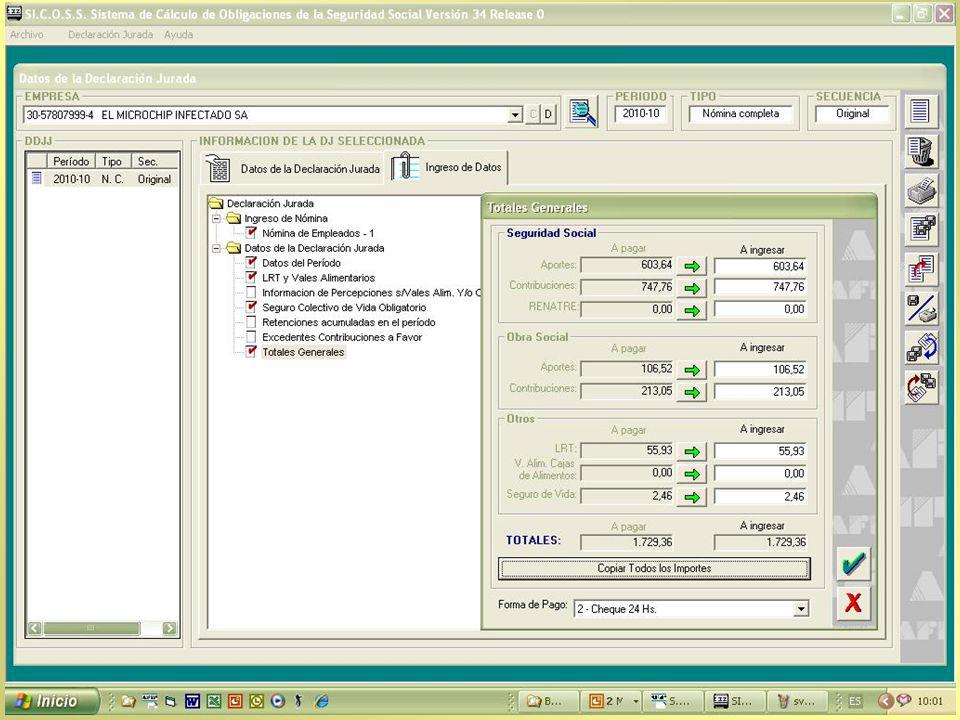

NUEVO APLICATIVO – V.34

7

NUEVO APLICATIVO – V.34

12

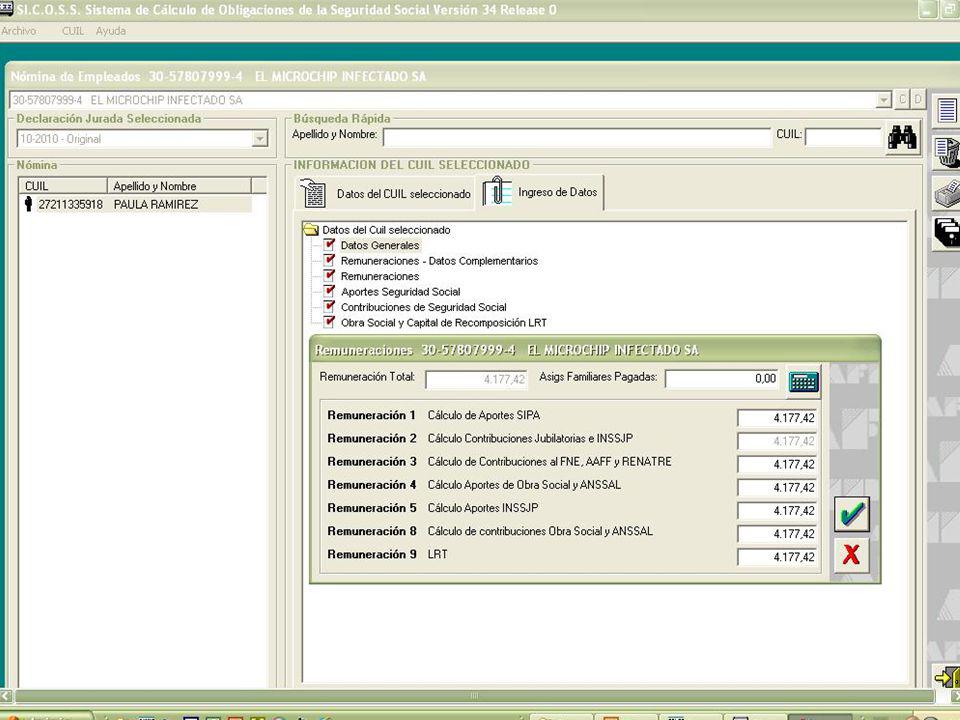

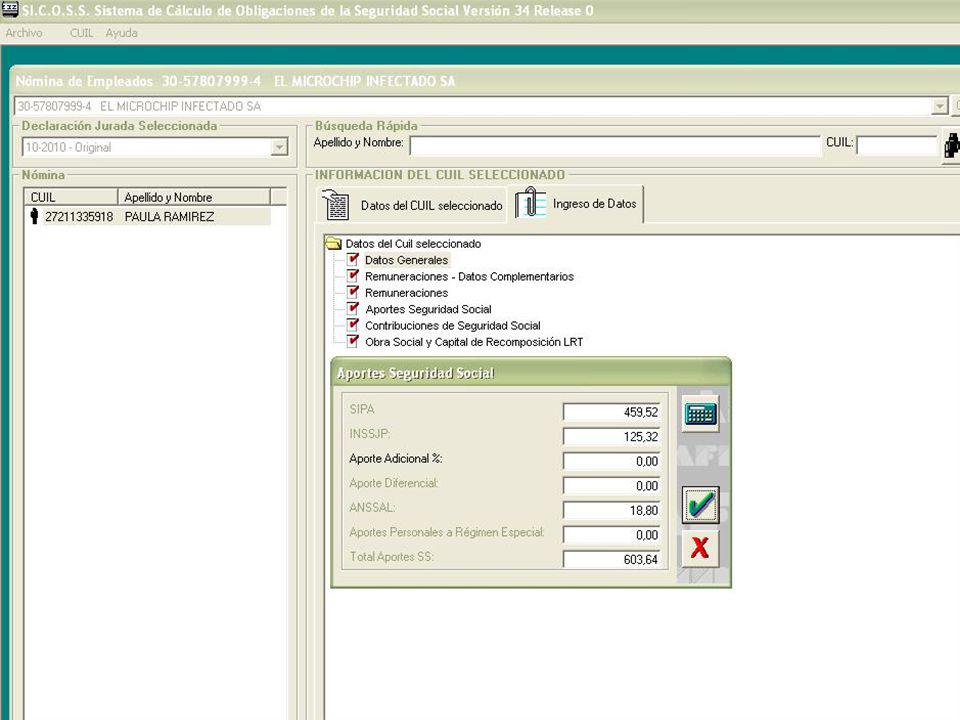

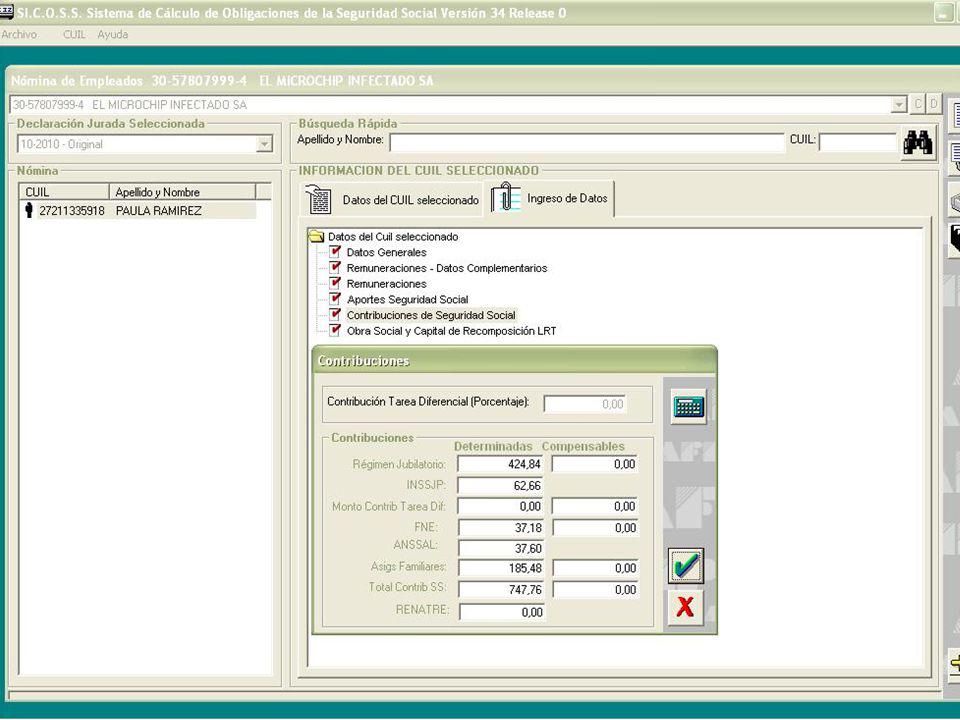

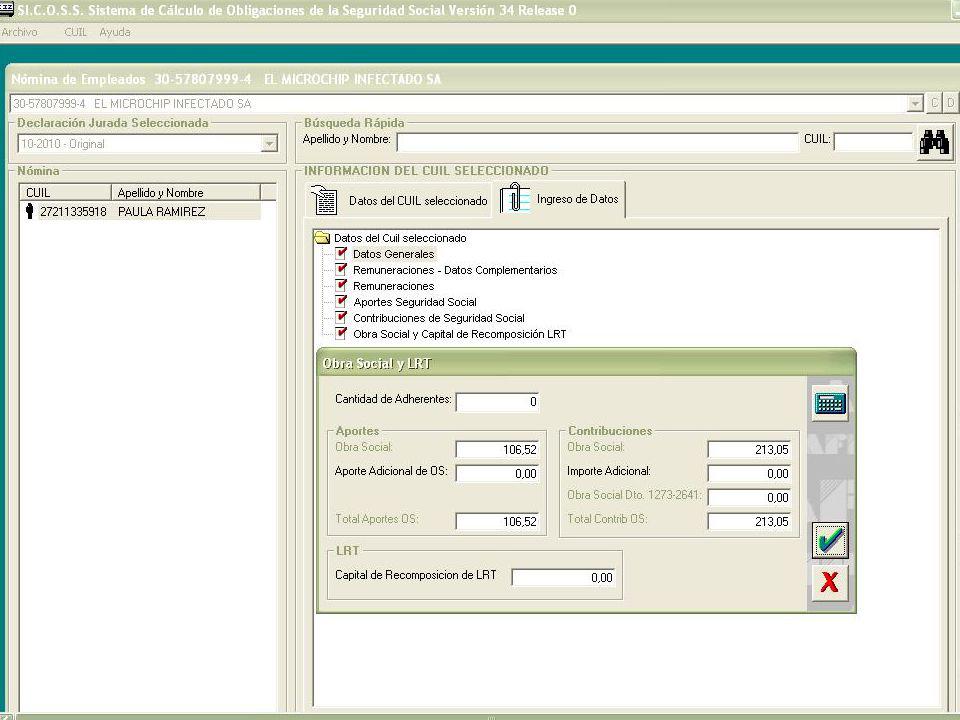

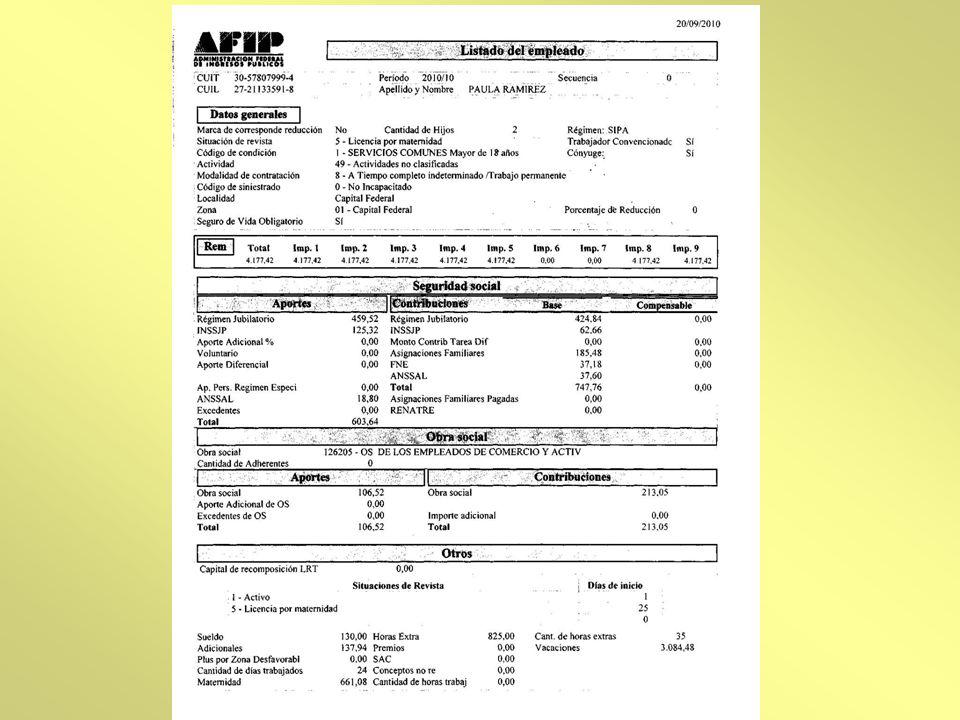

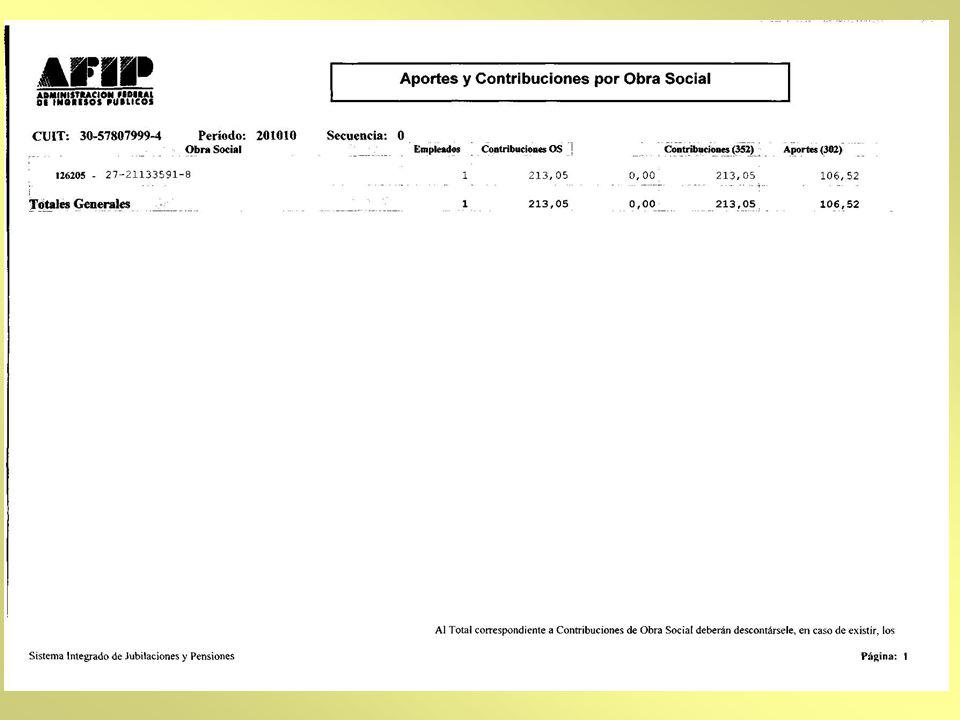

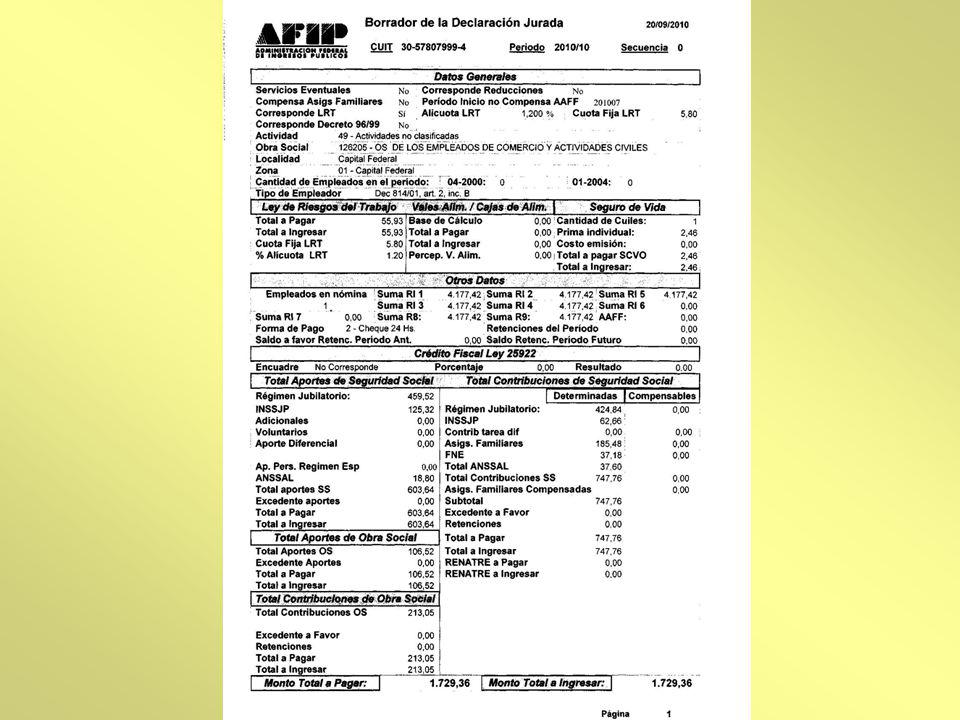

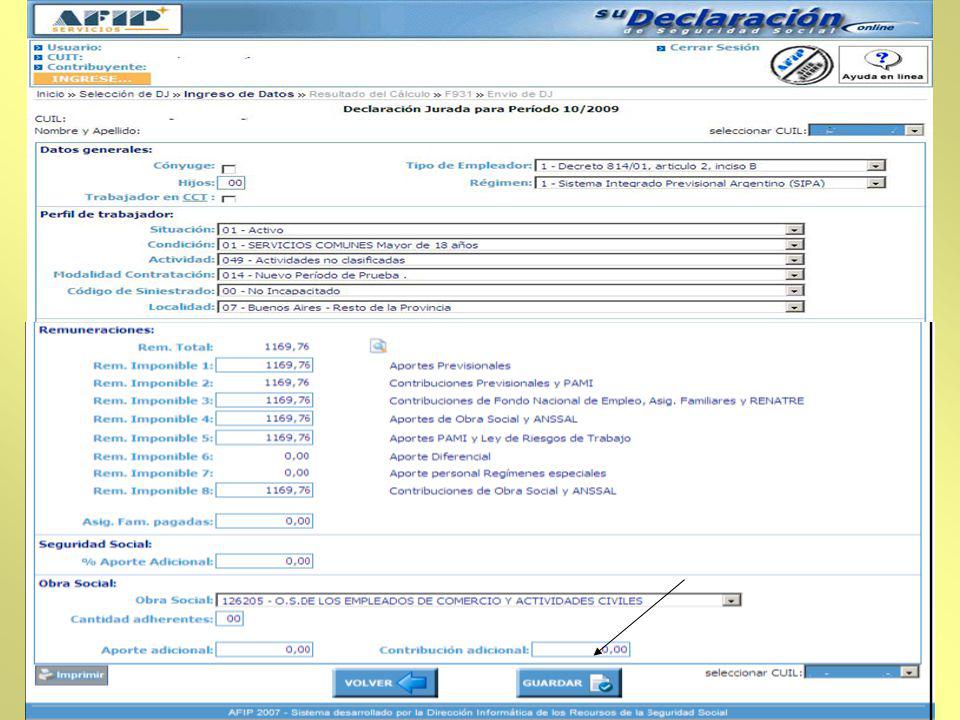

Si.C.O.S.S. Remuneración 1: Base de cálculo de aportes al SIPA.

Remuneración 2: Base de cálculo de Contribuciones al SIPA y al INSSJP. Remuneración 3: Base de cálculo de Contribuciones FNE/Renatre y, Asignaciones Familiares. Remuneración 4: Base de cálculo de los Aportes a la Obra Social y al FSR. Remuneración 5: Base de cálculo para aportes al INSSJP y LRT Remuneración 6: Base de cálculo del aporte diferencial del 2% dispuesto para los trabajadores docentes e investigadores científicos y tecnológicos por los decretos 137/05 y 160/05 Remuneración 7: Base de cálculo del 11% con destino a los regímenes especiales. Cuando el trabajador de un régimen especial, además realiza tareas no comprendidas en el régimen especial para el mismo empleador, en esta Remuneración 7 se consigna el total de la remuneración del trabajador por las tareas especiales para el cálculo del 11% y las restantes en la Remuneración Imponible 1. EJEMPLO: Desde en el CDC se informa la totalidad de las remuneraciones percibidas por el trabajador por sus servicios de regímenes especiales y comunes (Ej. docente y secretaria administrativa). En Rem 1 corresponderá informar los haberes por servicios comunes (secretaria administrativa) y en Remuneración 7 los especiales (docentes, investigador, etc.) Remuneración 8: Base de cálculo de las Contribuciones a Obra Social y al FSR Remuneración 9: Base de cálculo para Contribución LRT LEY – MODIFICACION DEL Artículo 92 ter LCT – CONTRATO A TIEMPO PARCIAL – VIGENCIA 1/2/09 El contrato de trabajo a tiempo parcial es aquel en virtud del cual el trabajador se obliga a prestar servicios durante un determinado número de horas al día o a la semana, inferiores a las dos terceras (2/3) partes de la jornada habitual de la actividad. Si la jornada pactada supera esa proporción, el empleador deberá abonar la remuneración correspondiente a un trabajador de jornada completa. 2. Las cotizaciones a la seguridad social y las demás que se recaudan con ésta, se efectuarán en proporción a la remuneración del trabajador y serán unificadas en caso de pluriempleo. En este último supuesto, el trabajador deberá elegir entre las obras sociales a las que aporte, a aquella a la cual pertenecerá. Las prestaciones de la seguridad social se determinarán reglamentariamente teniendo en cuenta el tiempo trabajado. Los aportes y contribuciones para la obra social será la que corresponda a un trabajador de tiempo completo de la categoría en que se desempeña el trabajador.

. En Rem 1 corresponderá informar los haberes por servicios comunes (secretaria administrativa) y en Remuneración 7 los especiales (docentes, investigador, etc.) Remuneración 8: Base de cálculo de las Contribuciones a Obra Social y al FSR. Remuneración 9: Base de cálculo para Contribución LRT. LEY – MODIFICACION DEL Artículo 92 ter LCT – CONTRATO A TIEMPO PARCIAL – VIGENCIA 1/2/09. El contrato de trabajo a tiempo parcial es aquel en virtud del cual el trabajador se obliga a prestar servicios durante un determinado número de horas al día o a la semana, inferiores a las dos terceras (2/3) partes de la jornada habitual de la actividad. Si la jornada pactada supera esa proporción, el empleador deberá abonar la remuneración correspondiente a un trabajador de jornada completa. 2. Las cotizaciones a la seguridad social y las demás que se recaudan con ésta, se efectuarán en proporción a la remuneración del trabajador y serán unificadas en caso de pluriempleo. En este último supuesto, el trabajador deberá elegir entre las obras sociales a las que aporte, a aquella a la cual pertenecerá. Las prestaciones de la seguridad social se determinarán reglamentariamente teniendo en cuenta el tiempo trabajado. Los aportes y contribuciones para la obra social será la que corresponda a un trabajador de tiempo completo de la categoría en que se desempeña el trabajador.")

25

DECLARACIÓN JURADA PROFORMA DE SEGURIDAD SOCIAL (SU DECLARACION)

")

26

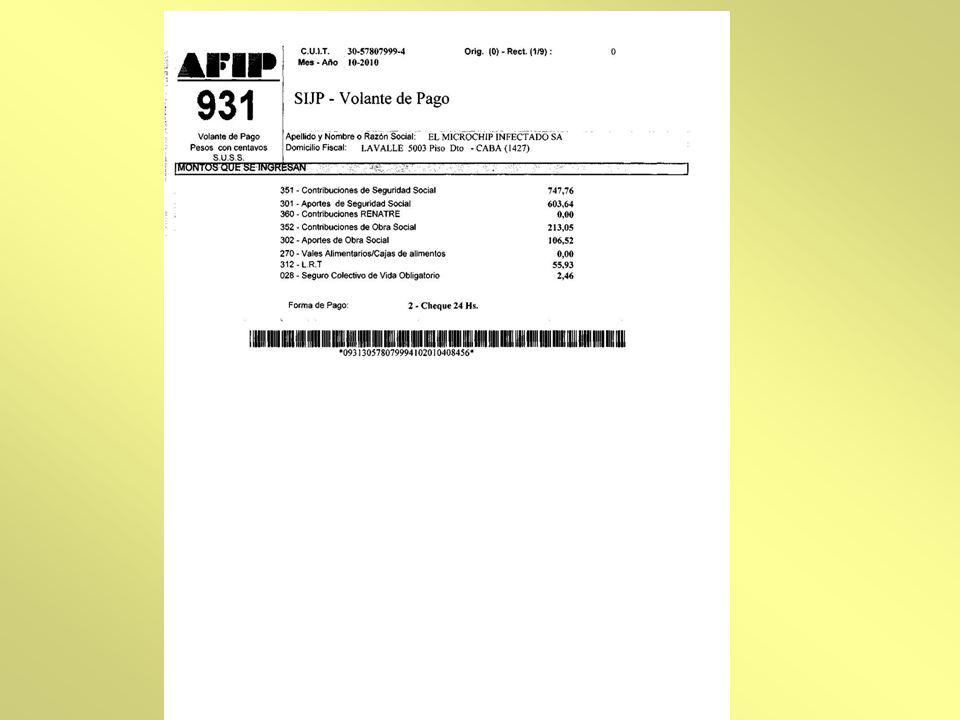

SU DECLARACION ON LINE Permite obtener la DDJJ determinativa de aportes y contribuciones con destino a los distintos subsistemas de la S.S., confeccionada sobre la base de los datos del período inmediato anterior a aquel que se declara considerando en caso de ser procedentes las novedades registradas en el sistema Mi Simplificación. Resulta obligatoria para los empleadores que registren hasta 10 empleados A PARTIR DEL 1/6/2010. Resulta optativo DESDE EL 1/6/2010 hasta 20 empleados Antecedentes: 1) Los que tengan hasta 1 dependiente, desde Febrero de 2008. 2) Los que tengan de 2 a 5 empleados, desde Marzo de 2008. 3) Los que teniendo hasta 5 empleados incrementen su nómina hasta 10, continúan obligados con Su Declaración. 4) Los que disminuyan su nómina hasta 5 o menos dependientes, pasan a estar obligados 5) Optativo: de 6 a 10 empleados, desde Marzo de 2008, excepto que en el futuro las disminuyan a 5 o menos en cuyo caso quedarán obligados. Retenciones: 1-Omisión de carga de retenciones de contribuciones de la seguridad social: NO se puede rectificar en menos las retenciones de un período. Se deberá cargar en la DJ del próximo período. 2-Si informo más retenciones de contribuciones de la seguridad social de las que correspondían en un período: rectificar la DJ y pagar las diferencias de contribuciones de seguridad social y obra social que correspondan. Link Afip – “Mi simplificación” para ingreso y modificaciones de empleados “Su Declaración On line” para generación de DDJJ F931 e importación de archivos

Los que tengan hasta 1 dependiente, desde Febrero de ) Los que tengan de 2 a 5 empleados, desde Marzo de ) Los que teniendo hasta 5 empleados incrementen su nómina hasta 10, continúan obligados con Su Declaración. 4) Los que disminuyan su nómina hasta 5 o menos dependientes, pasan a estar obligados. 5) Optativo: de 6 a 10 empleados, desde Marzo de 2008, excepto que en el futuro las disminuyan a 5 o menos en cuyo caso quedarán obligados. Retenciones: 1-Omisión de carga de retenciones de contribuciones de la seguridad social: NO se puede rectificar en menos las retenciones de un período. Se deberá cargar en la DJ del próximo período. 2-Si informo más retenciones de contribuciones de la seguridad social de las que correspondían en un período: rectificar la DJ y pagar las diferencias de contribuciones de seguridad social y obra social que correspondan. Link Afip – Mi simplificación para ingreso y modificaciones de empleados. Su Declaración On line para generación de DDJJ F931 e importación de archivos.")

27

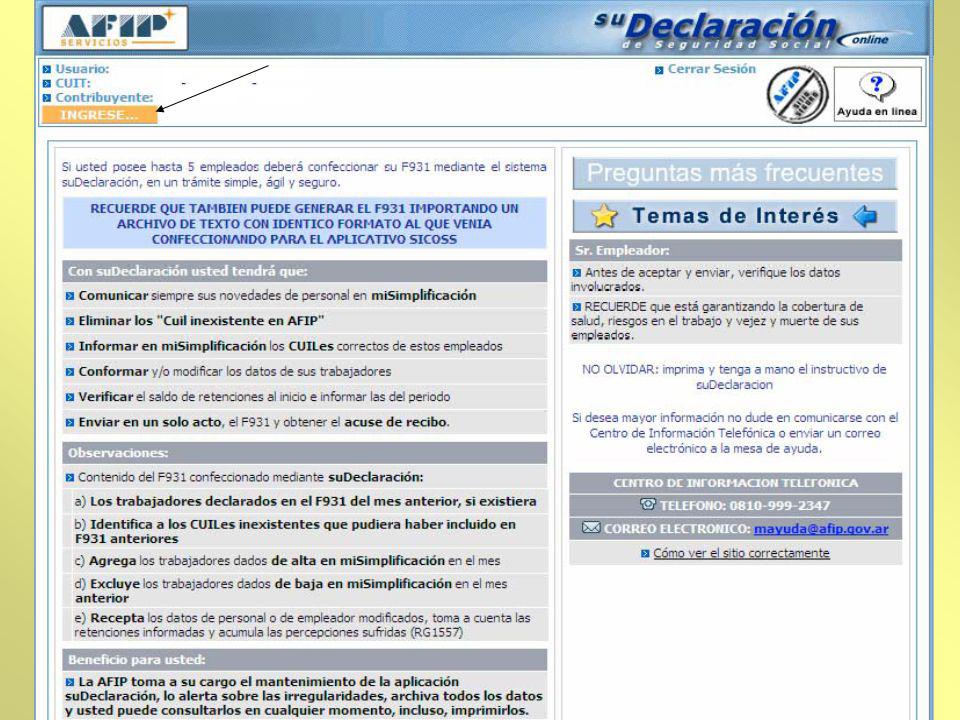

Para acceder a este servicio deberá:

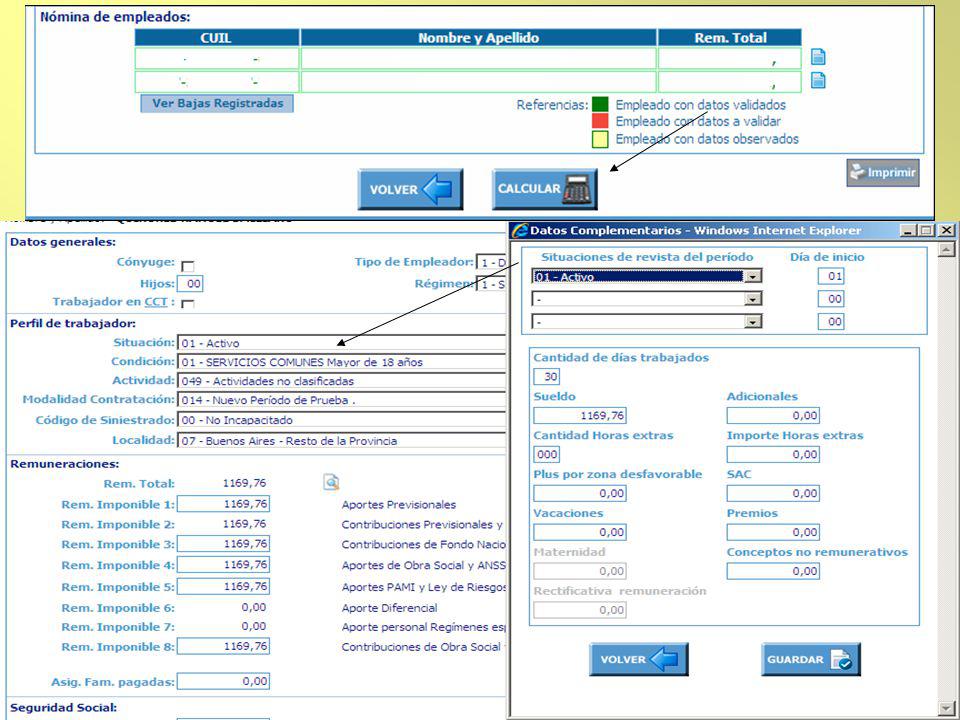

SU DECLARACION Para acceder a este servicio deberá: - Ingresar a la página de la AFIP ( y, en el recuadro “Acceda con Clave Fiscal” incorporar su CUIT/CUIL/CDI. Luego, presione el botón “IR”. - Dentro de la pantalla que se despliega a continuación, ingrese en el campo “CLAVE” su clave fiscal. Luego presione el botón “INGRESAR”. - El sistema desplegará en pantalla la lista de servicios AFIP que tiene habilitados. Allí seleccione el denominado “Su Declaración”. De no encontrar este servicio deberá habilitarlo utilizando la opción “Administrador de Relaciones de Clave Fiscal” Funcionamiento de “Su Declaración” 1. Copia la declaración jurada del período anterior, “si existiera”. 2. Aplica las novedades de Mi Simplificación a fin de eliminar de la nómina los trabajadores dados de baja en el mes anterior e Incorpora a la nómina, los trabajadores dados de alta en el mes. 3. Muestra la DDJJ a presentar para realizar los ajustes pertinentes. 4. Muestra el F.931 y los documentos de trabajo de la DDJJ confeccionada. 5. Con la conformidad del empleador se presenta automáticamente la DDJJ en AFIP. 6. Puede genera el VEP desde Internet o bien pagarlo en banco presentando el F.931.

29

Detalle de cada empleado

33

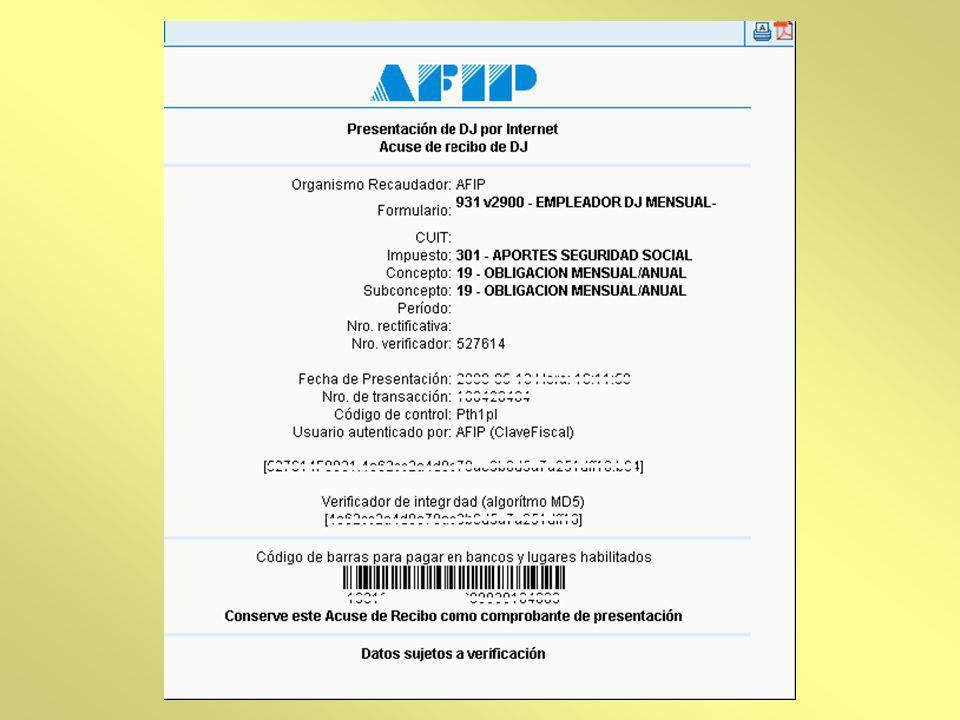

Para efectuar el envío de la DDJJ y emitir el acuse recibo

Presentaciones similares

>")