Descargar la presentación

La descarga está en progreso. Por favor, espere

1

La revisión de Papeles de Trabajo del CPR y la evaluación de su actuación profesional

CPC Francisco González Paz y Puente Junio 8, 2011

2

Normatividad a la Contaduría Pública

Certificación Colegiada Normas de información financiera Establecimiento de Control de Calidad Requerimientos de autoridades: Función Pública, CNBV, SHCP, IMSS, Infonavit Etc.

3

Competencia Énfasis en pequeña y mediana empresa Conocimiento del empresario?

4

Decreto D.O. 30 de junio 2010 ARTÍCULO TERCERO Opción a contribuyentes señalados en artículo 32A Fracción I del CFF, para no presentar dictámenes, siempre que presenten la información que se establezca a través de reglas de carácter general, que se emitan por la autoridad

5

Decreto D.O. 30 de junio 2010 “… Considerandos

Que algunos contribuyentes tienen la obligación de presentar un dictamen de sus estados financieros para efectos fiscales por contador público autorizado, lo que si bien constituye un instrumento de fiscalización indirecta, tiene un costo importante para los contribuyentes, adicional al costo normal de sus registros contables y al cumplimiento de otras obligaciones fiscales; … Que tomando en cuenta que en los dictámenes multicitados se reporta diversa información de los contribuyentes que es necesaria para las autoridades fiscales, se estima necesario que el ejercicio de la opción mencionada se sujete a que el contribuyente presente de manera directa ante las autoridades fiscales la información respectiva; …”

6

Marco Jurídico CFF Artículo 52 CFF Credibilidad : Dictamen fiscal De Enajenación de acciones Declaratoria devolución IVA Requisitos: Registro CPR, Certificación Se formule de acuerdo a CFF y normas auditoría Se emita informe sobre la revisión de la situación fiscal del contribuyente

7

Marco Jurídico CFF Artículo 52A CFF Requerir primeramente al CP Información de estados financieros dictaminados Exhibición de papeles de trabajo Información pertinente para cerciorarse de cumplimiento de obligaciones fiscales

8

Marco Jurídico CFF ART. 52A CFF No exceder la revisión de 12 meses Cuando no se requiera al CPR información o no se inicien facultades de revisión con contribuyente dentro del plazo anterior, no se podrá volver a revisar el dictamen, salvo por hechos diferentes Inicio de facultades cuando información recibida del CPR no es suficiente para conocer la situación fiscal del contribuyente o si no es presentada la información en los plazos del 53A

9

Marco Jurídico CFF Artículo 52A CFF Excepciones a la revisión secuencial Dictamen con abstención de opinión, opinión negativa o salvedades con implicaciones fiscales Diferencias de impuestos por pagar no enteradas dentro de los 10 días posteriores a la presentación del dictamen Dictamen no surta efectos

10

Marco Jurídico CFF ART. 52A CFF Excepciones a la revisión secuencial

CP que formule dictamen no esté autorizado o su registro suspendido o cancelado CP que formule dictamen desocupe su domicilio fiscal sin presentar cambio de domicilio El objeto de actos de comprobación se refiera a contribuciones o aprovechamientos de comercio exterior, clasificación arancelaria, cumplimiento de regulaciones o restricciones no arancelarias, legal importación de mercancías

11

Marco Jurídico CFF Plazos para atención de requerimientos ART. 53A CFF Para P/T seis días en la localidad y quince días cuando domicilio de CPR se ubique fuera de la localidad Quince días, tratándose de otra documentación o información

12

Marco Jurídico RCFF Sanciones ARTS. 63, 64 Y 65

Se especifican con mayor alcance que en el reglamento anterior Se destaca: Parámetro mínimo para las sanciones Se aplicarán por cada dictamen y/o declaratoria y son acumulativas, independientemente del ejercicio fiscal De 1 a 2 años la no exhibición de P/T en dictamen distinto al de E. F., de enajenación de acciones Y declaratoria de IVA Se precisa el procedimiento de desahogo de pruebas y se determina que la emisión de la resolución será en un plazo que no excederá de 12 meses

13

Marco Jurídico RCFF Impedimentos para dictaminar ART. 67 fraccs VII, VIII y IX Recepción de bienes (inversiones y terrenos) en propiedad para su explotación o u otros beneficios económicos, excepto por contraprestación de servicios Proporcionar por sí mismo o socio o empleado de su despacho: contabilidad; supervisión de sistemas generadores de información significativa para los E/F; auditoría interna; avalúos estimaciones de valor reflejados en los E/F. Asesore fiscalmente a su cliente, por sí mismo o socio o empleado de su despacho Regla de Primera RM a RMF para Aclara lo anterior D.O. 14 septiembre 2010

en propiedad para su explotación o u otros beneficios económicos, excepto por contraprestación de servicios. Proporcionar por sí mismo o socio o empleado de su despacho: contabilidad; supervisión de sistemas generadores de información significativa para los E/F; auditoría interna; avalúos estimaciones de valor reflejados en los E/F. Asesore fiscalmente a su cliente, por sí mismo o socio o empleado de su despacho. Regla de Primera RM a RMF para Aclara lo anterior D.O. 14 septiembre")

14

Marco Jurídico RCFF Impedimentos para dictaminar ART. 67 fraccs VII, VIII y IX Recepción de bienes (inversiones y terrenos) en propiedad para su explotación o u otros beneficios económicos, excepto por contraprestación de servicios Proporcionar por sí mismo o socio o empleado de su despacho: contabilidad; supervisión de sistemas generadores de información significativa para los E/F; auditoría interna; avalúos estimaciones de valor reflejados en los E/F. Asesore fiscalmente a su cliente, por sí mismo o socio o empleado de su despacho Regla de Primera RM a RMF para Aclara lo anterior D.O. 14 septiembre 2010

en propiedad para su explotación o u otros beneficios económicos, excepto por contraprestación de servicios. Proporcionar por sí mismo o socio o empleado de su despacho: contabilidad; supervisión de sistemas generadores de información significativa para los E/F; auditoría interna; avalúos estimaciones de valor reflejados en los E/F. Asesore fiscalmente a su cliente, por sí mismo o socio o empleado de su despacho. Regla de Primera RM a RMF para Aclara lo anterior D.O. 14 septiembre")

15

Marco Jurídico Reglamento RCFF ART. 68 a 70 Elaboración del dictamen y su contenido, en forma general Dictamen con motivo de liquidación de la sociedad Declaración que debe acompañar al dictamen Información adicional Formatos a que debe sujetarse el texto del dictamen

16

Marco Jurídico Reglamento RCFF ART. 71 Informe sobre la revisión de la situación fiscal del contribuyente Cuestionario Fiscal e información sobre operaciones con partes relacionadas Evidencia de su trabajo en materia de muestreo: descripción de selección, cálculos y evaluación de resultados, su proyección e interpretación

17

Análisis e integración en ALAF

Proceso de Evaluación de CPRs Análisis e integración en ALAF Revisión nivel central. Procede?: Caso para Comité (1) ¿No procede?: regreso a ALAF fundamentando rechazo Análisis de respuesta del CPR, en ALAF. Irregularidades no desvirtuadas: Integración de expediente y envío a nivel central Formulación y notificación de oficio de irregularidades al CPR por ALAF Citatorio y revisión en ALAF. Formulación de Acta de: Exhibición de P/T (sin observaciones) Aportación de datos No exhibición de P/T a (1) Comité Mixto de Evaluación, integrado por AGAFF, AGGC y la Contaduría Pública (IMCP y la Asociación)

¿No procede : regreso a ALAF fundamentando rechazo. Análisis de respuesta del CPR, en ALAF. Irregularidades no desvirtuadas: Integración de expediente y envío a nivel central. Formulación y notificación de oficio de irregularidades al CPR por ALAF. Citatorio y revisión en ALAF. Formulación de Acta de: Exhibición de P/T (sin. observaciones) Aportación de datos. No exhibición de P/T. a. (1) Comité Mixto de Evaluación, integrado por AGAFF, AGGC y la Contaduría Pública (IMCP y la Asociación)")

18

Proceso de Evaluación de CPRs

Revisada formalidad: Se notifica sanción a CPR y a su Colegio Profesional Sin sanción: Regreso a ALAF, fundamentando causas Con sanción: Nivel Central. Se turna a AC de Análisis Técnico Fiscal (AGAFF) para revisión aspecto formal a Registro de sanción en Sistema de Consulta de CPRs WEB. Usuarios: AGGC, AGR, ALAFs y Entidades Federativas

para revisión aspecto formal. a. Registro de sanción en Sistema de Consulta de CPRs WEB. Usuarios: AGGC, AGR, ALAFs y Entidades Federativas.")

19

Proceso de Evaluación de CPRs

Acta de exhibición de P/T Cuando no existen observaciones respecto de la actuación profesional, ni irregularidades con repercusión fiscal Acta de no exhibición de P/T Cuando el CPR no acude a la revisión de P/T Acta de aportación de datos o informes Cuando se determinan deficiencias en la actuación profesional del CPR y/o irregularidades con repercusión fiscal

20

Actuación profesional

Proceso de Evaluación de CPRs Antecedente fiscal Actuación profesional Criterio General del SAT

21

Agilidad en la revisión

Proceso de Evaluación de CPRs Agilidad en la revisión Ver más fondo que forma Enfoque en revisiones de P/T

22

Aspectos medulares en la revisión

Planeación y supervisión Ejecución. Muestreo Documentación de la auditoría

23

Documentación de la auditoría

Aspectos medulares en la revisión Documentación de la auditoría Contar con los P/T necesarios, boletín 3010 Documentar procedimientos efectuados y conclusiones Comentarios P/T manuales; medios electrónicos, etc P/T formulados por contribuyente Pérdida de P/T y su reposición

24

Planeación y supervisión Siguiendo los lineamientos del boletín B 3040

Aspectos medulares en la revisión Planeación y supervisión Siguiendo los lineamientos del boletín B 3040 Incluir estudio y evaluación del CI B 3050 y B 5030 Comentarios Evidenciar en P/T lo que el auditor debe conocer del contribuyente Fondo, en vez de forma

25

Ejecución. Muestreo Comentarios Aspectos medulares en la revisión

Aplicar fundamentos, tanto para muestreo estadístico como no estadístico B 5020 B 6060 Comentarios Muestreo apropiado para la auditoría Unidad de muestreo. Partidas individuales Estratificación del universo Muestras representativas Muestreo estadístico

26

Hallazgos Principales situaciones observadas No exhibición de P/T No acredita representante del CPR su personalidad, de acuerdo al artículo 19 CFF Sin evidencia documental de pruebas sustantivas y de cumplimiento realizadas, que soporten una opinión en el dictamen de enajenación de acciones, financiero y en la declaratoria de IVA No acudir el CPR que emitió el informe y representante desconoce los P/T de la revisión

27

Hallazgos Principales situaciones observadas Se omite señalar aspectos fiscales obligados a reportarse (Informe sobre la revisión de la situación fiscal del contribuyente art. 54 (actual 71 RCFF) Entero en forma incorrecta Omisión en señalar no deducibilidad de la base por no entero de retenciones efectuadas (ejemplo, ISR retenido derivado de sueldos pagados) Otros hechos que pueden repercutir en pago de contribuciones fiscales

Entero en forma incorrecta. Omisión en señalar no deducibilidad de la base por no entero de retenciones efectuadas (ejemplo, ISR retenido derivado de sueldos pagados) Otros hechos que pueden repercutir en pago de contribuciones fiscales.")

28

Hallazgos Principales situaciones observadas No se acredita trabajo que soporte conclusiones: No se muestra evidencia de planeación No se lleva a cabo estudio y evaluación de C.I. No se cuenta con evidencia de haber realizado procedimientos de auditoría en rubros importantes como costo de ventas, inventarios, gastos, etc

29

Hallazgos Principales situaciones observadas Otros: Se presentan P/T incompletos Anexos de dictamen no contienen información o ésta es incompleta Diferencias entre los diversos anexos del dictamen (cruces)

")

30

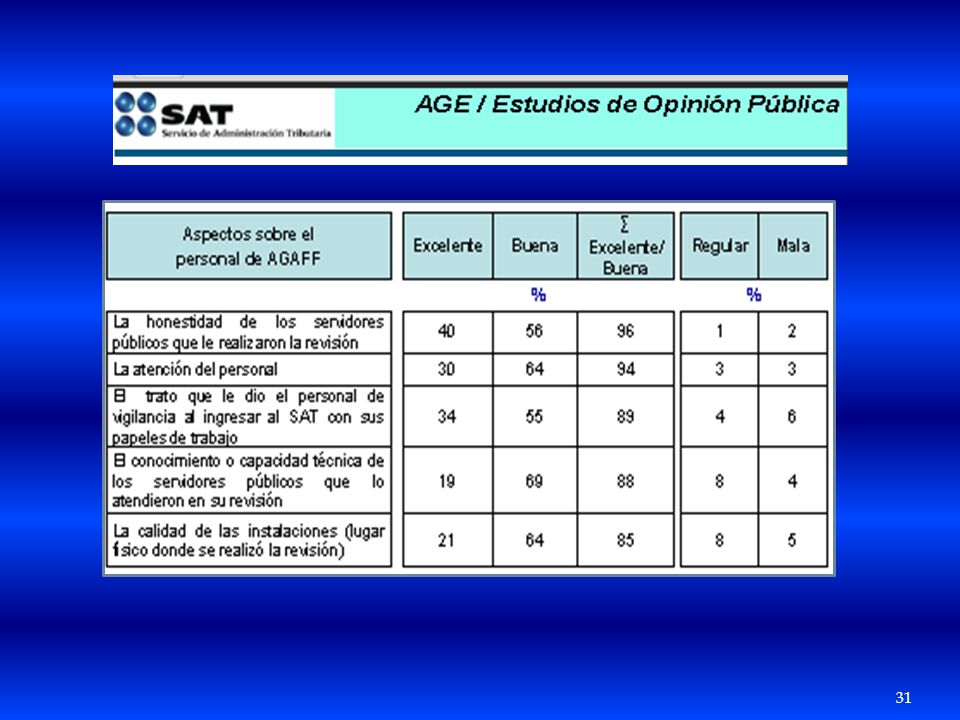

Encuesta telefónica nacional , desarrollada por la Administración Central de Evaluación de la Confiabilidad del SAT Características metodológicas: Método de aproximación: encuesta telefónica asistida por computadora Fecha de levantamiento: del 23 de julio al 6 de agosto de 2009 Tamaño de la muestra: 268 entrevistas Lugar de levantamiento: Centro de Contacto de Multiservicios del SAT, en Monterrey, N.L. Error y confianza: Los resultados obtenidos tienen un margen de error estadístico asociado de % y nivel de confianza de 95%

32

Pregunta (a) % (b) % (c) %

El número de auditores que realizaron la revisión de los P/T fue adecuado 98 1 1 La notificación del citatorio para la exhibición de los P/T fue en plazo legal 98 1 1 El persona del SAT realizó la revisión de acuerdo a las disposiciones legales 96 3 1 Los cuestionamientos sobre los papeles de trabajo fueron claros y concisos 88 9 3 El tiempo empleado para la exhibición y revisión de papeles de trabajo fue adecuado 75 17 8 (a) De acuerdo (b) Parcialmente de acuerdo (c.) En desacuerdo, no sabe, no contestó

De acuerdo (b) Parcialmente de acuerdo (c.) En desacuerdo, no sabe, no contestó.")

33

Pregunta Sí % No % La reunión en donde exhibió sus papeles de trabajo se realizó en la fecha y hora señaladas en el citatorio 99 1 Los cuestionamiento realizados fueron relacionados con el contenido de los P/T 97 3 Los cuestionamientos fueron claros y precisos 96 4 La cantidad de preguntas que le realizaron durante la revisión fue razonable 91 9

34

De los entrevistados que estuvieron parcialmente de acuerdo y/o en desacuerdo, comentaron lo siguiente: Los entrevistados opinan que cambian de personal con frecuencia y eso no permite agilizar la revisión También dijeron que les notifican sobre las declaraciones que ya les habían revisado y que les agendan la cita en días complicados Sobre las disposiciones legales comentaron que les piden información que no pertenece a la revisión y los auditores son poco accesibles En los cuestionamientos sobre los papeles de trabajo dijeron que: El cuestionario es demasiado extenso Algunas preguntas no tenían relación con la revisión de P/T Los servidores públicos no cuentan con la experiencia necesaria para realizar la revisión El tiempo que tarda la revisión es excesivo, podría reducirse

Presentaciones similares

Circular 1/98.>")

BOLETÍN 5020>")

L.C. y E.F. Susana Mireles Arreola.>")