Descargar la presentación

La descarga está en progreso. Por favor, espere

1

La aplicación de las NIIF en Palestina, sus posibilidades, ventajas y obstáculos

Un trabajo de investigación presentado al Segundo Simposio de NIIF y Congreso Iberoamericano de Investigación de marzo del 2011. Universidad Icesi Cali – Colombia

2

La aplicación de las NIIF en Palestina, sus posibilidades, ventajas y obstáculos

Profesor Issam Buhaisi Ph.D Catedrático de Economía Financiera y Contabilidad Universidad Islámica de Gaza – Palestina

3

Introducción El objetivo internacional: facilitar la comparabilidad de la información financiera a diferentes usuarios internacionales de la información. La comunidad europea aprobó el uso de las NIIF en sus países miembros (con limitación) En USA desde 2002: plan de convergencia y aproximación a IASB, lo que supone integración plena en un futuro inmediato. (Morales y Jarne, 2006)

En USA desde 2002: plan de convergencia y aproximación a IASB, lo que supone integración plena en un futuro inmediato. (Morales y Jarne, 2006)")

4

Marco teórico Las NIIF son consideradas “basadas en principios” como un conjunto de normas que establecen normas generales y tratamientos específicos, comprenden: NIIF normas después de 2001 NIC normas antes de 2001 Interpretaciones NIIF, después de 2001 Interpretaciones, NIC, antes de 2001

5

Marco teórico En julio 2009, el Consejo de Normas Internacionales de Contabilidad IASB publicó la Norma internacional de información financiera para pequeñas y medianas empresas (NIIF para PYMES), su objetivo es aplicar a los estados financieros de propósito general para los usuarios externos: Bancos, proveedores, agencias de calificación crediticia, clientes y socios diferentes de los gestores.

, su objetivo es aplicar a los estados financieros de propósito general para los usuarios externos: Bancos, proveedores, agencias de calificación crediticia, clientes y socios diferentes de los gestores.")

6

Marco teórico La naturaleza y el grado de diferencias entre las NIIF completas y las NIIF para Pymes se determina en función de las necesidades de los usuarios y de un análisis costo – beneficio. IASB concluyó que la relación costo – beneficio debe evaluarse en relación con las necesidades de información de los usuarios de los estados financieros de una entidad (Llanes y Rodríguez,2010).

.")

7

Revisión de la literatura

Cristian Hope, et al. (2006) los países con mecánicas débiles de protección al inversor, es mejor la aplicación de las NIIF, porque su aplicación puede mejorar el acceso al capital doméstico, además la aplicación de las NIIF se considera un vehículo para proteger a los inversionistas y recibir inversión extranjera.

los países con mecánicas débiles de protección al inversor, es mejor la aplicación de las NIIF, porque su aplicación puede mejorar el acceso al capital doméstico, además la aplicación de las NIIF se considera un vehículo para proteger a los inversionistas y recibir inversión extranjera.")

8

Revisión de la literatura

Bowrin (2007) en su trabajo sobre Trinidad y Tobago, indica que la adopción de NIIF ha aumentado la uniformidad de los informes financieros. Perera and Baydoun (2007) en su trabajo sobre Indonesia concluye que la aplicación de NIIF puede aumentar la transparencia de informes financieros y fortalecer la confianzas de los inversionistas.

en su trabajo sobre Trinidad y Tobago, indica que la adopción de NIIF ha aumentado la uniformidad de los informes financieros. Perera and Baydoun (2007) en su trabajo sobre Indonesia concluye que la aplicación de NIIF puede aumentar la transparencia de informes financieros y fortalecer la confianzas de los inversionistas.")

9

Revisión de la literatura

Armestrong et.al. (2008) en su trabajo sobre la reacción de los mercados a la adopción NIIF en Europa, concluye que el mercado ha reaccionado positivamente, en especial para las empresas que no habían implementado la aplicación de NIIF antes de la adopción. Kholeif (2008), sobre Egipto, argumenta que fue favorable para las empresas que cotizan en el mercado de valores egipcio

en su trabajo sobre la reacción de los mercados a la adopción NIIF en Europa, concluye que el mercado ha reaccionado positivamente, en especial para las empresas que no habían implementado la aplicación de NIIF antes de la adopción. Kholeif (2008), sobre Egipto, argumenta que fue favorable para las empresas que cotizan en el mercado de valores egipcio")

10

Revisión de la literatura

Laili (2008) señala que la adopción de NIIF ha mejorado el comportamiento profesional de las empresas, auditores, analistas financieros en Malasia. Epstein (2009), ha investigado sobre los beneficios derivados de la aplicación de NIIF y ha señalado la uniformidad, comparabilidad y la alta calidad de la información financiera como ventajas seguras de esta aplicación.

señala que la adopción de NIIF ha mejorado el comportamiento profesional de las empresas, auditores, analistas financieros en Malasia. Epstein (2009), ha investigado sobre los beneficios derivados de la aplicación de NIIF y ha señalado la uniformidad, comparabilidad y la alta calidad de la información financiera como ventajas seguras de esta aplicación.")

11

Revisión de la literatura

Cano Morales (2010) ha investigado la experiencia en países latinoamericanos (Chile, Argentina, Brasil, Costa Rica, Ecuador y Perú) en la aplicación de NIC y de NIIF y concluye que los estados financieros preparados bajo la metodología propuesta por las NIC y presentada acorde con las NIIF, necesariamente expresarán de manera más razonable la realidad económica y financiera.

ha investigado la experiencia en países latinoamericanos (Chile, Argentina, Brasil, Costa Rica, Ecuador y Perú) en la aplicación de NIC y de NIIF y concluye que los estados financieros preparados bajo la metodología propuesta por las NIC y presentada acorde con las NIIF, necesariamente expresarán de manera más razonable la realidad económica y financiera.")

12

Revisión de la literatura

Navas Rescanevo (2010) concluye que las NIIF tienes un efecto positivo en la labor del contador, auditor y revisor fiscal, por ser de carácter financiero y prospectivo. Iatridis (2010) concluye que en el Reino Unido, la adopción de NIIF ha afectado favorablemente el comportamiento financiero y la posición financiera de las empresas, el crecimiento y la rentabilidad de las mismas.

concluye que las NIIF tienes un efecto positivo en la labor del contador, auditor y revisor fiscal, por ser de carácter financiero y prospectivo. Iatridis (2010) concluye que en el Reino Unido, la adopción de NIIF ha afectado favorablemente el comportamiento financiero y la posición financiera de las empresas, el crecimiento y la rentabilidad de las mismas.")

13

Revisión de la literatura

Lee (2010) argumenta que la adopción de NIIF puede aumentar la inversión mutua entre los distintos países. Callo et.al.(2007), argumenta que la aplicación de NIIF en España ha mejorado la relevancia de los estados financieros emitidos por las empresas que cotizan en el mercado de valores español y que estas normas no han llevado a ninguna ganancia, en términos de utilidad de los informes financieros, en el corto plazo.

argumenta que la adopción de NIIF puede aumentar la inversión mutua entre los distintos países. Callo et.al.(2007), argumenta que la aplicación de NIIF en España ha mejorado la relevancia de los estados financieros emitidos por las empresas que cotizan en el mercado de valores español y que estas normas no han llevado a ninguna ganancia, en términos de utilidad de los informes financieros, en el corto plazo.")

14

Revisión de la literatura

Paglietti (2009) señala que la adopción de NIIF puede ser particularmente perturbador en los países donde la tradición teórico-contable y la normativa del sector están particularmente desarrolladas. Presenta un estudio que subraya la importancia de las soluciones contables anteriores que se han desarrollado a escala nacional para enfrentar el desafío de adoptar un conjunto de normas internacionales que se han desarrollado en el actual escenario europeo.

señala que la adopción de NIIF puede ser particularmente perturbador en los países donde la tradición teórico-contable y la normativa del sector están particularmente desarrolladas. Presenta un estudio que subraya la importancia de las soluciones contables anteriores que se han desarrollado a escala nacional para enfrentar el desafío de adoptar un conjunto de normas internacionales que se han desarrollado en el actual escenario europeo.")

15

Propósito En este trabajo se investiga el mismo tema en el ambiente palestino para conocer las posibilidades de aplicar las NIIF en Palestina, las ventajas de esta aplicación y los obstáculos que enfrenta el proceso de aplicación.

16

Palestina y su economía

Con un área de Km al oeste del rio Jordán. Más del 95% de las empresas son pequeñas empresas, el 4% son medianas y 1% se clasifican como grandes (informe económico Palestino, febrero 2011). El mercado de valores se estableció en 1997 y hoy cotizan 41 empresas.

. El mercado de valores se estableció en 1997 y hoy cotizan 41 empresas.")

17

Normas de contabilidad

No hay normas contables oficiales, existen las de USA, inglesas que las aplican las multinacionales. El Banco Central en 2007, obligó aplicar las NIC al sector financiero. El Consejo Palestino de Profesión Contable fue establecido para organizar la profesión contable y auditoría y estudia la aplicación de las NIIF en los próximos años.

18

Objetivos de investigación

Conocer la opinión de los profesionales contables palestinos sobre la aplicación de NIIF en el país: Si apoyan la aplicación de NIIF Conocer las ventajas de aplicar NIIF en Palestina Conocer los obstáculos que enfrenta la aplicación de NIIF en Palestina

19

Metodología Se ha diseñado una encuesta especial que se envió a una muestra de 800 profesionales contables de profesionales (Asociación Palestina de Contabilidad y Auditoría, nov.2010 1080 personas, son contables y trabajan en temas de contabilidad y auditoría, hay 74 académicos registrados. La muestra fue del 50% de los contables y el 100% de los académicos. Contestaron 676, de las cuales 295 con buen conocimiento de NIIF 381 con bajo nivel o nulo conocimiento sobre NIIF Programa usado: SPSS

20

Muestra

21

Análisis de resultados

22

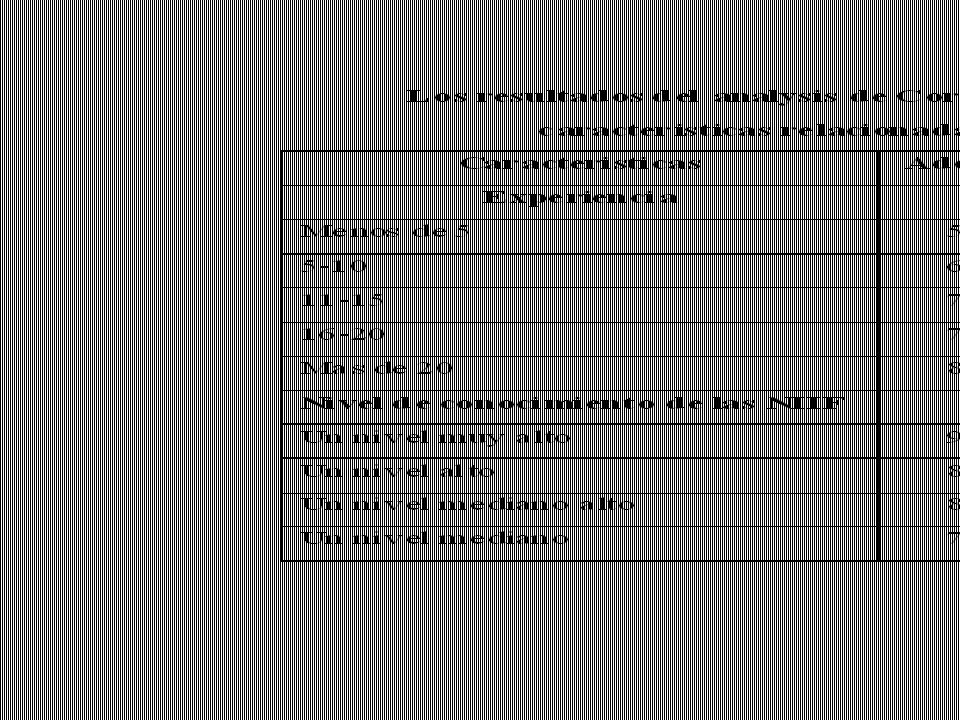

Análisis de resultados Para obtener mas información sobre el apoyo a la adopción de las NIIF hemos realizado el análisis de Correlación entre el tipo de aplicación y las características de la muestra

23

Análisis de resultados

La tabla demuestra que hay una relación estadística significativa con las dos características de la muestra: La experiencia y el nivel de conocimiento de las NIFF. Para estudiar esta relación se aplica el análisis de Corosstabulation entre cada una de estas características y la aplicación de las NIIF. Los resultados se presentan en tabla que sigue.

25

Ventajas de aplicar NIIF

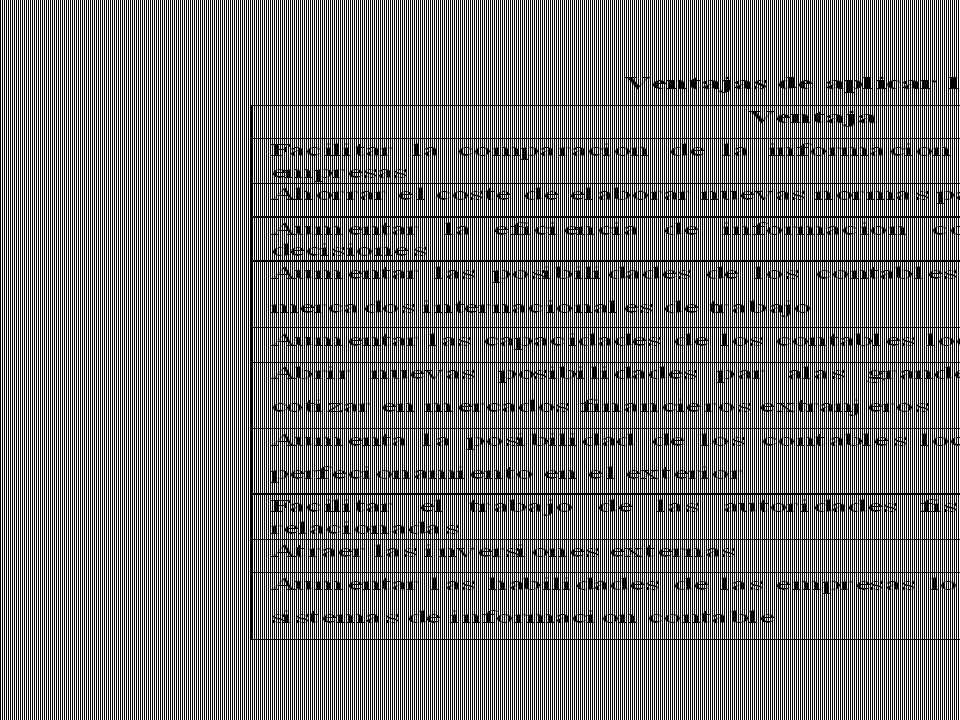

Para conocer las ventajas de la aplicación de las NIIF en Palestina se presento un grupo de ventajas a los encuestados y les pidió la opinión sobre si la aplicación de las NIIF en palestina puede llevar a conseguir estas ventajas, usando una escala de Likert de 5 categorías, donde el numero 5 refiere a la máxima y el numero 1 a la mínima categoría de opinión. En la tabla siguientes se presenta el promedio matemático de las opiniones de los encuestados.

27

5 Ventajas importantes Facilitar la comparación de la información emitida por las distintas empresas. Ahorrar el costo de elaborar nuevas normas para palestina . Aumentar la eficiencia de información contable para la toma de decisiones. Aumentar las posibilidades de los contables locales para competir en mercados internacionales de trabajo. Aumentar las capacidades de los contables locales. Abrir nuevas posibilidades para las grandes empresas locales para cotizar en mercados financieros extranjeros. Aumentar la posibilidad de los contables locales de recibir cursos de perfeccionamiento en el exterior

28

Obstáculos Para conocer los obstáculos que enfrenta la aplicación de las NIIF en Palestina se presento un grupo de obstáculos a los encuestados y les pidió la opinión sobre si la aplicación de las NIIF en palestina se enfrenta a estos obstáculos, usando una escala de Likert de 5 categorías, donde el numero 5 refiere a la máxima y el numero 1 a la mínima categoría de opinión. En la tabla siguiente se presenta el promedio matemático de las opiniones de los encuestados.

29

Obstáculos

30

Obstáculos Lo obstáculos mas importantes son:

1- El bajo nivel de conocimiento de los contables palestinos en material relacionado con las NIIF. 2- Las NIIF no toman en consideración las empresas familiares que son una mayoría en palestina. 3- Las diferencias culturales que caracterizan Palestina de los demás países 4- La necesidad de seguir el proceso de desarrollo de las NIIF

31

Resultados y recomendaciones

Los resultados demuestran que una mayoría de los contables palestinos están a favor de aplicar las NIIF en Palestina. La aplicación de las NIIF en Palestina llevará a muchas ventajas, tales como: (1) Facilitar la comparación de la información emitida por las distintas empresas.(2) Ahorrar el costo de elaborar nuevas normas para palestina. (3) Aumentar la eficiencia de información contable para la toma de decisiones. (4) Aumentar las posibilidades de los contables locales para competir en mercados internacionales de trabajo. (5) Aumentar las capacidades de los contables locales. (6) Abrir nuevas posibilidades para las grandes empresas locales para cotizar en mercados financieros extranjeros. (7) Aumentar la posibilidad de los contables locales de recibir cursos de perfeccionamiento en el exterior.

Facilitar la comparación de la información emitida por las distintas empresas.(2) Ahorrar el costo de elaborar nuevas normas para palestina. (3) Aumentar la eficiencia de información contable para la toma de decisiones. (4) Aumentar las posibilidades de los contables locales para competir en mercados internacionales de trabajo. (5) Aumentar las capacidades de los contables locales. (6) Abrir nuevas posibilidades para las grandes empresas locales para cotizar en mercados financieros extranjeros. (7) Aumentar la posibilidad de los contables locales de recibir cursos de perfeccionamiento en el exterior.")

32

Resultados y recomendaciones

Pero el proceso de la aplicacion se enfrenta a unos obstáculos como: (1) El bajo nivel de conocimiento de los contables palestinos en material relacionado con las NIIF. (2) Las NIIF no toman en consideración las empresas familiares que son una mayoría en palestina. (3) Las diferencias culturales que caracterizan palestina de los de mas países. (4) La necesidad de seguir el proceso de desarrollo de las NIIF.

El bajo nivel de conocimiento de los contables palestinos en material relacionado con las NIIF. (2) Las NIIF no toman en consideración las empresas familiares que son una mayoría en palestina. (3) Las diferencias culturales que caracterizan palestina de los de mas países. (4) La necesidad de seguir el proceso de desarrollo de las NIIF.")

33

Resultados y recomendaciones

Y como una conclusión final el autor cree que es necesario la aplicación de las NIIF en Palestina por las ventajas de aplicarlas, y que el proceso de aplicación debe ser gradual y acompañado con una campaña de entrenamiento y estudio continuo para los contables palestinos en materias de NIIF, sus explicaciones, aplicaciones e interpretaciones.

Presentaciones similares

de la Universidad Austral Jornada sobre las Nuevas Normas de Contabilidad Internacional.>")

Steven Mac Andrew Especialista, Circulación de Habilidades / Mano de obra, Unidad.>")

>")