Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Bases para el diseño de un Plan de Desarrollo del Golf

Edwin Guerra InteliGolf II Foro de Golf Copa Funglode Diciembre 9, 2010

2

Economía del Golf Diagnóstico y medición de su impacto

3

Impacto Económico del Golf

4

Fuente: SRI

5

Tamaño de la Economía del Golf USA Por tipo de Industria

US$ Millions Source: SRI International NGF estima aun por encima de US$70 Bn para 2010 y en 2 millones el empleo

6

En EMA (Europa, Oriente Medio y Africa): 2007

: 2007")

7

Golfistas/Campos de Golf

USA: 2/3 golfistas tiene ingresos $50k+, 65% más de 40 años y 80% es hombre UK: 42% = AB, 62% (35-60 años) 78%H Canada: mayormente hombres, edad media 48 años, graduados, Gran Toronto Francia: 65% H que viajan con su pareja Principales mercados: USA, UK, Japón, Canadá y Australia. Mercados emergentes: Taiwan, Malasia, China y Taiwan

78%H. Canada: mayormente hombres, edad media 48 años, graduados, Gran Toronto. Francia: 65% H que viajan con su pareja. Principales mercados: USA, UK, Japón, Canadá y Australia. Mercados emergentes: Taiwan, Malasia, China y Taiwan.")

8

Tendencia Golf en USA Golfistas Campos de Golf

9

Densidad de campos de Golf según Estado USA

10

Economic Impact of Golf in Florida, U.S.

$ Millions Source: SRI 1,128 campos de golf y 62 complejos Resorts de Golf El Golf atrae turistas a la Florida y genera demanda de bienes y servicios La Florida generó US$7.5 Bn + US$6.3 Bn en impacto indirecto (incluyendo inversiones inmobiliarias) + sostiene 167 k empleos = nómina $4.7 Bn Celebró 20 Torneos PGA Tour que generaron US$125 M (Donaciones $312 M) El Golf genera más ingresos que los parques de atracciones (US$4.4 Bn)

+ sostiene 167 k empleos = nómina $4.7 Bn. Celebró 20 Torneos PGA Tour que generaron US$125 M (Donaciones $312 M) El Golf genera más ingresos que los parques de atracciones (US$4.4 Bn)")

11

Source: SRI

12

Economic Impact of Golf in Florida, U.S.

44% Source: SRI/NGF

13

Impacto del Golf Palm Beach, FLA

14

Proyección Pob. Golfistas USA

Crecimiento medio annual: Golfistas 1.0% Poblacion 0.9% 30.2 27.1

15

Golf en EU 2010

16

Golfistas EU por segmento Pob 2010

17

Golf en Sudamerica

18

World Golf Tourism: 1. World Hot spots 2

World Golf Tourism: 1. World Hot spots 2. TOs future growth expectations 3. Main drivers for golf tourists Source: IAGTO 2010 Travel insight survey

19

Evolución 2010 Turismo de Golf

2008 Fuente: IAGTO Golf travel Insight 2010 : 120 TOs de 41 países

20

Expectativas en EU 2010

21

Golf en el Caribe 2009

22

Desempeño esperado 2009

23

Potencial de crecimiento

29 rondas diarias x 360 días = 10,440 rondas al año x cancha = US$1.2 M más de ingreso por cancha 29 Growth potential 48% 10,834 6,641 Source: GBS 2009

26

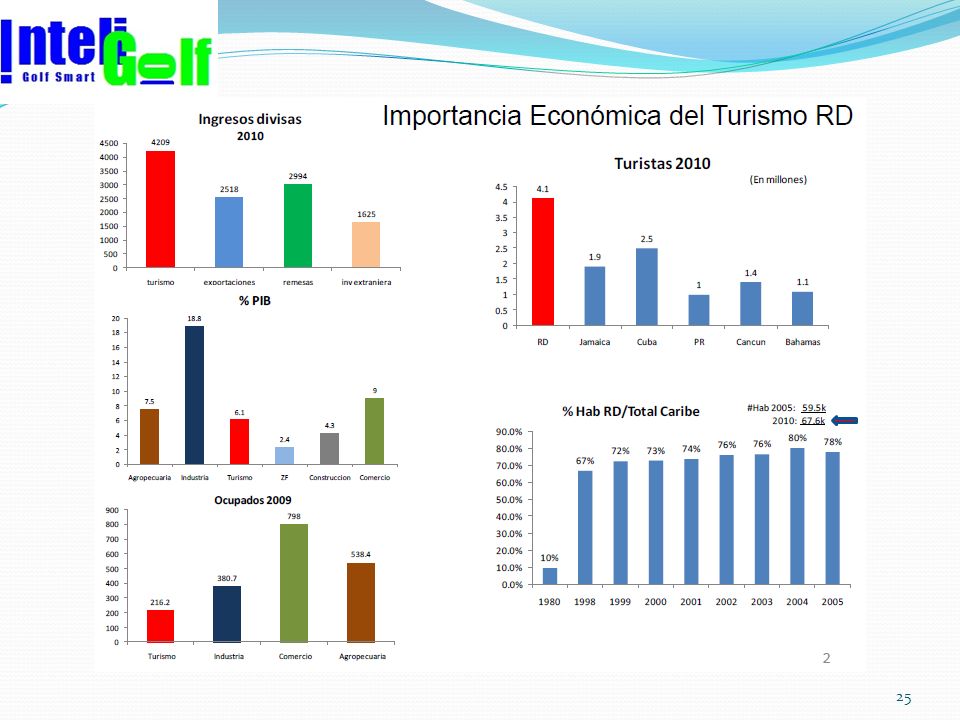

Impacto Económico RD 2009 (Estimación NGF Foro 2010)

Fuente: GBS 2009

27

Impacto Económico RD 2010 (aplicando metodología NGF)

")

28

Bases para un Plan de Desarrollo

29

Impacto del Golf Deportes: Economía: Cultural: Imagen: Turismo de Golf

Golf Inmobiliario Torneos (Publicidad) Comercio (green fees, ventas) Inversión, Empleos Deportes: Deporte Olímpico 2016 País de Beisbolístas y Golfistas Tiger Woods/Phil Nickelson 2 de los 5 mejor pagados atletas Efecto Jhonny Vegas/ Venezuela Canal propio (Golf Channel) Imagen: Actividad Aspiracional Golf= lujo, élite, calidad, riqueza Agrega valor (factor) Cultural: Turistas golfistas demandan experiencia cultural Promueve educación en valores (Programa PGA First Tee)

Comercio (green fees, ventas) Inversión, Empleos. Deportes: Deporte Olímpico País de Beisbolístas y Golfistas. Tiger Woods/Phil Nickelson 2 de los 5 mejor pagados atletas. Efecto Jhonny Vegas/ Venezuela. Canal propio (Golf Channel) Imagen: Actividad Aspiracional. Golf= lujo, élite, calidad, riqueza. Agrega valor (factor) Cultural: Turistas golfistas demandan experiencia cultural. Promueve educación en valores (Programa PGA First Tee)")

30

Promover el Golf significa:

Desarrollo Económico: mayor inversión, turismo, ingreso, empleo y comercio Avance del deporte: mayor probabilidad de tener Dominicanos en el PGA y World Tour Asociar nuestra Marca País con el lujo, calidad Premium, exclusividad, éxito y riqueza. Oportunidad de educar en valores y promover la cultura dominicana entre turistas ricos

31

Potencial de Desarrollo

Campos de Golf Actuales Nuevos campos de Golf Pueden triplicar cantidad de rondas y traer más turistas Pueden traer más inversión inmobiliaria (crear empleos) Ruta del Golf Dominicano Incentivos adecuados podrían duplicar campos en 5 años. Estimular desarrollo zonas deprimidas. Liderazgo del Estado Nuevos Campos de Golf

Ruta del Golf Dominicano. Incentivos adecuados podrían duplicar campos en 5 años. Estimular desarrollo zonas deprimidas. Liderazgo del Estado. Nuevos. Campos de. Golf.")

32

Para aumentar potencial CG Actuales:

Desarrollar “Bolsa de rondas de golf”: Campos de golf publiquen sus disponibilidades y que Resorts y Turoperadores puedan “ofertar precios” para estructurar paquetes a clientes. Desarrollar ofertas creativas de productos y canales de comercialización (“golf unlimited”, discounted club rentals, ) Promover Cluster de Golf RD: Eje. Myrtlebeachgolf.com, Palm Desert (Palm Springs, CA) Capital del Golf por tener más de 30 campos en un radio de 10 millas) Emular programas como First Tee de PGA y Tri-Golf (GF-UK) que promuevan el deporte en los niños y juventud. Construir Driving Range (áreas de práctica) Públicos con programas de clases a precios y equipos asequibles. Esto aumenta la cantidad de golfistas locales

Promover Cluster de Golf RD: Eje. Myrtlebeachgolf.com, Palm Desert (Palm Springs, CA) Capital del Golf por tener más de 30 campos en un radio de 10 millas) Emular programas como First Tee de PGA y Tri-Golf (GF-UK) que promuevan el deporte en los niños y juventud. Construir Driving Range (áreas de práctica) Públicos con programas de clases a precios y equipos asequibles. Esto aumenta la cantidad de golfistas locales.")

33

Cluster Palm Springs Ca

34

Cluster Myrtle Beach (Mayor densidad de campos de golf per cápita de USA)

Población: 329,449 Turistas recibidos: 10M Distancia: 60 millas # campos de Golf: 100

37

Para promover Campos nuevos:

Plan Nacional de Desarrollo PNDG (Plan de Marketing) Liderazgo del Estado en promover Complejos hoteleros e inmobiliarios en base a oferta de golf, aportando la construcción del campo de golf y Master Plan inicial en zonas deprimidas y con potencial turístico (eje. F1 Barahona, Samaná, Monte Cristi, Monte Plata, F2, Bani/Azua, Luperón/La Isabela, Jarabacoa/Costanza, F3, Cabarete, Sosua, Miches, Bayahibe) Plan a 6 años. Repago (cuenta escrow) con 1/5 de las ventas. Socio local/extranjero Replanteo incentivos fiscales especiales para proyectos de golf (atractivo inversión) 2das casas para retiro (más de 70M baby boomers se retirarán entre 2010 y 2029) Construcción de 1 ó 2 campos públicos en Santo Domingo

Liderazgo del Estado en promover Complejos hoteleros e inmobiliarios en base a oferta de golf, aportando la construcción del campo de golf y Master Plan inicial en zonas deprimidas y con potencial turístico (eje. F1 Barahona, Samaná, Monte Cristi, Monte Plata, F2, Bani/Azua, Luperón/La Isabela, Jarabacoa/Costanza, F3, Cabarete, Sosua, Miches, Bayahibe) Plan a 6 años. Repago (cuenta escrow) con 1/5 de las ventas. Socio local/extranjero. Replanteo incentivos fiscales especiales para proyectos de golf (atractivo inversión) 2das casas para retiro (más de 70M baby boomers se retirarán entre 2010 y 2029) Construcción de 1 ó 2 campos públicos en Santo Domingo.")

38

Programa 1st Tee

39

Qué se Necesita? La fuerza de un “grupo unificado de presión” (lobbying power): Asociación de Dueños de Campos de Golf RD (Comité de Directores de Campos de Golf). Ver caso Europa y USA Comisión Nacional para el Desarrollo del Golf que funcione Presupuesto especializado para promoción turismo de golf Plan Nacional de Desarrollo (plan mercadeo incluido), que sirva de inteligencia de negocios para dirigir esfuerzos Asociación y el Gobierno Emular caso de negocios de Palm Beach y La Florida Apoyo del Estado al Plan de Desarrollo (PNDG) Recursos Económicos que financien PNDG Know How International (NGF/PGA/IAGTO/GEO)

: Asociación de Dueños de Campos de Golf RD (Comité de Directores de Campos de Golf). Ver caso Europa y USA. Comisión Nacional para el Desarrollo del Golf que funcione. Presupuesto especializado para promoción turismo de golf. Plan Nacional de Desarrollo (plan mercadeo incluido), que sirva de inteligencia de negocios para dirigir esfuerzos Asociación y el Gobierno. Emular caso de negocios de Palm Beach y La Florida. Apoyo del Estado al Plan de Desarrollo (PNDG) Recursos Económicos que financien PNDG. Know How International (NGF/PGA/IAGTO/GEO)")

40

Gremios en Europa/USA

41

Asociación para Turismo de Golf

42

Propuestas Formación de un Comité Gestor de la ADCGRD Asociación de Dueños de Campos de Golf Poner a funcionar la CNDG Perseguir Alianza/Apoyo PGA-EGA, IAGTO Capital Semilla (US$250k GOBRD + US$250k ADCGRD + US$500k BID/BM) Contratar PNDG Conformar un Fondo de promoción especializado del turismo de golf = 25% presupuesto promoción de golf de Mitur + equivalente aporte ADCGRD

Contratar PNDG. Conformar un Fondo de promoción especializado del turismo de golf = 25% presupuesto promoción de golf de Mitur + equivalente aporte ADCGRD.")

43

Edwin Guerra InteliGolf eguerra@claro.net.do 809.203.7618

Muchas Gracias!!! Edwin Guerra InteliGolf

Presentaciones similares

Noviembre de 2004.>")