Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Valoración de activos y pasivos bancarios

Gestión de Riesgos: Liquidez, Mercado y Operacional Valoración de activos y pasivos bancarios Profesor: Miguel Angel Martín Mato

2

Emisiones al descuento

Precio Nominal o Valor Facial Descuento Rendimiento implícito

3

Emisiones con cupón Precio Nominal o Valor Facial Cupón

Rend. Explícito

4

Bonos según su estructura

Bonos Bullet Amortizan el nominal al vencimiento Pagan cupones periódicos Todos los cupones son iguales Ventaja: Fácil valoración

5

Bonos con amortizaciones Serial bonds

Amortizan periódicamente el nominal Pagan cupones en función al nominal que falte por amortizar Alto riesgo de reinversión

6

Bonos con Tasa Flotante Floating Rate Bonds

Son instrumentos que están basados sobre un principal (nominal) y cuyos cupones son calculados en función a una tasa de referencia más una prima o spread. La tasa de cupón resultante será la tasa de referencia más menos un margen. Nueva Tasa de Cupón = tasa de referencia +/- margen

y cuyos cupones son calculados en función a una tasa de referencia más una prima o spread. La tasa de cupón resultante será la tasa de referencia más menos un margen. Nueva Tasa de Cupón = tasa de referencia +/- margen.")

7

Bonos con Opciones Bono redimible – Callable Bond

Un bono que se puede retirar a voluntad del emisor, a un cierto precio estipulado en el prospecto de emisión. Esta opción protege al emisor de caídas de tipos de interés. El emisor puede recomprar sus bonos y emitir nueva deuda a tasas más bajas. Los bonistas se enfrentan al riesgo de recompra call risk, cuando el bono es recomprado cuando al inversor no le interesa. Cuando el bono es recomprado porque las tasas de interés cayeron, dichos inversores tendrán que reinvertir comprando bonos en el mercado a tasas más bajas. El contrato (indenture) debe especificar el cronograma (call schedule) las fechas y los precios correspondientes para cada fecha en las cuales el bono puede ser redimido (called). 70% de los bonos municipales son. El Tesoro no emite bonos redimibles desde1985.

debe especificar el cronograma (call schedule) las fechas y los precios correspondientes para cada fecha en las cuales el bono puede ser redimido (called). 70% de los bonos municipales son. El Tesoro no emite bonos redimibles desde1985.")

8

Bonos con Opciones Bono redimible – Callable Bond

Precio de redención Fecha de redención Yield to Mat Yield to Call (Worst)

")

9

Principios de Valoración

10

Valoración con tasas fijas

Información necesaria para valorar: Cuales son los cash flows Cuando y con qué frecuencia se dan los cash flows? Qué tasa de descuento es la apropiada?

11

Valoración con tasa flotante

Para calcular el segundo pago de interés es necesario la tasa forward 1,2 que es el tipo esperado para el año 2. Para el cálculo del tercer cupón se necesitaría la tasa forward 2,3 que es la tasa esperada para el año 3

12

Fórmula de valoración

13

Valoración contable vs. financiera

Tiene en cuenta el saldo pendiente registrado en las cuentas de balance. No considera el valor del dinero en el tiempo. No considera subidas o bajadas de tasas. No considera claúsulas de precancelación en préstamos o depósitos. Valoración financiera Tiene en cuenta las tasas de mercado. Considera la estructura de los flujos. Considera las clausulas del instrumento.

14

Riesgo de tipo de interés y riesgo de reinversión

15

30-YEAR TREASURY YIELD www.federalreserve.gov

16

Análisis de los precios

En el año 1982 se emiten a la par bonos con tasas de cupón de 14%, por lo que el rendimiento a vencimiento es también 14% En el año 1983 se emiten a la par bonos con tasas de cupón de 10%, por lo que el rendimiento de los nuevos bonos será 10%

17

Si los tipos bajan!!! Qué ocurrirá con el bono emitido en el año 1982 (cuando las tasas estaban en 14%) transcurrido un año, (cuando las tasas bajan a 10%)

transcurrido un año, (cuando las tasas bajan a 10%)")

18

Si los tipos suben!!! Qué ocurrirá con el bono emitido en el año 1983 (cuando las tasas estaban en 10%) transcurridos dos años, (cuando las tasas suben a 13%)

transcurridos dos años, (cuando las tasas suben a 13%)")

19

Bonos con tasa flotante

Para calcular el segundo cupón es necesario la tasa forward 1,2 que es el tipo esperado para el año 2. Para el cálculo del tercer cupón se necesitaría la tasa forward 2,3 que es la tasa esperada para el año 3

20

Fórmula de valoración

21

Supuestos de la TIR La TIR o el rendimiento de un bono es la rentabilidad que tendrá el inversor hasta el vencimiento bajo dos supuestos: El rendimiento (TIR) permanece constante durante toda la vida del instrumento Los cupones se reinvierten a la TIR Estos dos supuestos rara vez se cumplen lo que implica que es una rentabilidad hasta vencimiento aproximada.

permanece constante durante toda la vida del instrumento. Los cupones se reinvierten a la TIR. Estos dos supuestos rara vez se cumplen lo que implica que es una rentabilidad hasta vencimiento aproximada.")

22

Volatilidad de las Rent. de los Bonos

Para que la inversión en el bono tenga un rendimiento igual a la YTM es necesario mantenerlo hasta vencimiento, y que las tasas de reinversión sean las mismas que la YTM. Riesgo de tipos de interés Riesgo de reinversión RIESGO DE TIPOS DE INTERÉS Para bonos con un vencimiento > periodo de posesión, si r PRECIO ¯ lo que implica pérdida de capital Los Bonos pueden incluso tener rentabilidades negativas si i

23

Riesgo de Reinversión Es el riesgo al que el inversor se enfrenta si las tasas futuras de reinversión son menores que la YTM del bono al momento de la compra El riesgo de reinversión depende de: TIEMPO HASTA VENCIMIENTO, a mayor vencimiento mayor riesgo TASA DE CUPÓN. A mayor tasa de cupón, mayor es el riesgo de reinversión.

24

Rendimiento Efectivo del Periodo de Inversión

La Inversión o Capital inicial vendría dada por el precio de compra del instrumento. El Capital final estará compuesto por: Todos los flujos obtenidos durante la vida del instrumento, esto es, cupones y nominal en el caso de que se llegase hasta el vencimiento. Las reinversiones de dichos flujos a las tasas de interés que realmente se hayan dado durante el periodo de inversión. El precio de venta del instrumento, o el nominal en caso de que se esperase al vencimiento.

25

Rendimiento Efectivo del Periodo de Inversión

Es la rentabilidad anual que verdaderamente obtiene el inversor en su periodo de posesión.

26

Rendimiento Compuesto del periodo de inversión

La Tasa de rentabilidad efectiva del periodo de inversión es un tipo de interés anual efectivo (TAE) que puede calcularse fácilmente de la siguiente forma

que puede calcularse fácilmente de la siguiente forma.")

27

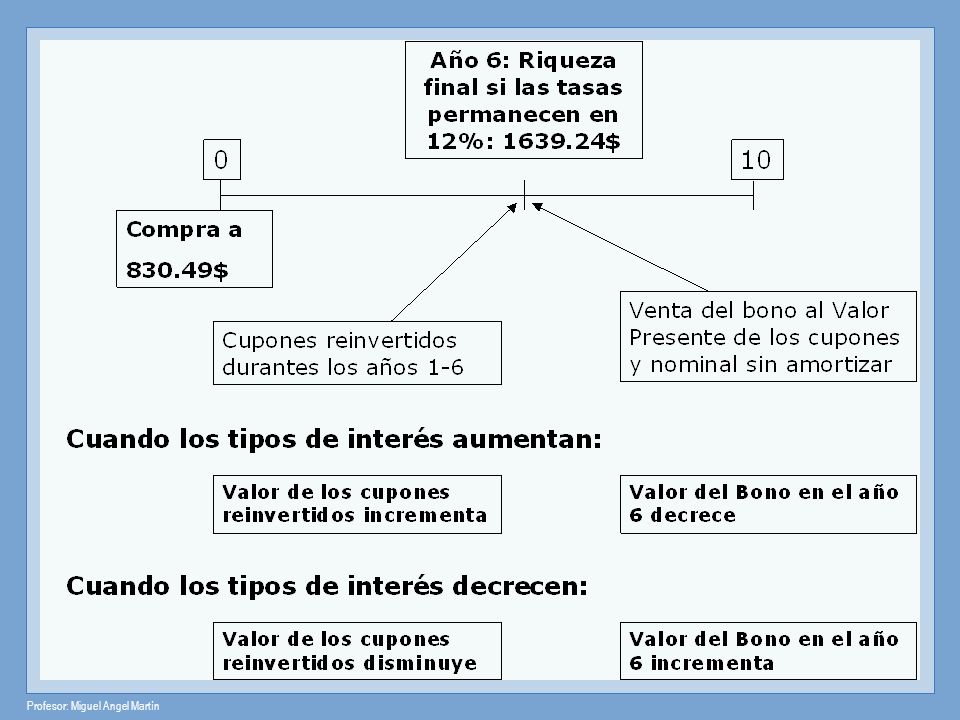

Medición de los riesgos: Ejemplo de Aplicación

Un inversor compra un bono a 10 años con una tasa de cupón de 9% y una yield de 12%. Trascurridos 6 años cierra su posición. Evolución de los tipos de interés durante los 6 años AÑO 1 2 3 4 5 6 T. Rendimiento 12% 11% 10% 9% 8% 7%

28

Cálculo de la Rentabilidad Efec.

30

Calculo del Riesgo de tipos de Interés

PV (Real) – PV Hipotético (Rend. original) Riesgo de Tipos de Interés = PV (Real) – PV Hipótetico (Rend. original) = $ $ = $

– PV Hipotético (Rend. original) Riesgo de Tipos de Interés = PV (Real) – PV Hipótetico (Rend. original) = $ $ = $")

31

Riesgo de Reinversión = Reinversión Real – Reinversión Hipotética

1° cupón: 90$ (1.11)(1.10)(1.09)(1.08)(1.07) = $ 2° cupón: 90$ (1.10)(1.09)(1.08)(1.07) = $ 3° cupón: 90$ (1.09)(1.08)(1.07) = $ 4° cupón: 90$ (1.08)(1.07) = $ 5° cupón: 90$ (1.07) = $ 6° cupón: 90$ = $ Total $ REINVERSION HIPOTETICA AL 12% 1° cupón: 90$ (1.12)(1.12)(1.12)(1.12)(1.12) = $ 2° cupón: 90$ (1.12)(1.12)(1.12)(1.12) = $ 3° cupón: 90$ (1.12)(1.12)(1.12) = $ 4° cupón: 90$ (1.12)(1.12) = $ 5° cupón: 90$ (1.12) = $ Total $ Riesgo de Reinversión = Reinversión Real – Reinversión Hipotética = $ $ = $

(1.10)(1.09)(1.08)(1.07) = $ 2° cupón: 90$ (1.10)(1.09)(1.08)(1.07) = $ 3° cupón: 90$ (1.09)(1.08)(1.07) = $ 4° cupón: 90$ (1.08)(1.07) = $ 5° cupón: 90$ (1.07) = 96.30$ 6° cupón: 90$ = 90.00$ Total $ REINVERSION HIPOTETICA AL 12% 1° cupón: 90$ (1.12)(1.12)(1.12)(1.12)(1.12) = $ 2° cupón: 90$ (1.12)(1.12)(1.12)(1.12) = $ 3° cupón: 90$ (1.12)(1.12)(1.12) = $ 4° cupón: 90$ (1.12)(1.12) = $ 5° cupón: 90$ (1.12) = $ Total $ Riesgo de Reinversión = Reinversión Real – Reinversión Hipotética = $ $ = $")

32

Riesgo Total B° Riesgo Total = B° Riesgo de Tipos de Interés + B° Riesgo de Reinversión = = $ $ = 95.18$

33

Tasas de interés de los mercados financieros

34

Eurodólares Contexto Histórico

Los eurodepósitos aparecen en la década de los cincuenta. Necesidad de transacciones en moneda americana (Rusia). Hubo una serie de factores que impulsaron el crecimiento de los euromercados y eurodivisas: La Unión Soviética necesitaba dólares para comprar bienes en el exterior. Reino Unido prohibió a sus bancos financiar operaciones de comercio internacional en la que no estuviera involucrada Inglaterra. Hasta ese momento, por motivos fiscales, empresas extranjeras podían ir a Estados Unidos a solicitar dinero (préstamos). A partir de la crisis del petróleo (73 – 74) se incrementaron los petrodólares. Como no tenían confianza en Estados Unidos, los árabes decidieron confiar sus depósitos en dólares a bancos que estuvieran fuera de estados Unidos.

. Hubo una serie de factores que impulsaron el crecimiento de los euromercados y eurodivisas: La Unión Soviética necesitaba dólares para comprar bienes en el exterior. Reino Unido prohibió a sus bancos financiar operaciones de comercio internacional en la que no estuviera involucrada Inglaterra. Hasta ese momento, por motivos fiscales, empresas extranjeras podían ir a Estados Unidos a solicitar dinero (préstamos). A partir de la crisis del petróleo (73 – 74) se incrementaron los petrodólares. Como no tenían confianza en Estados Unidos, los árabes decidieron confiar sus depósitos en dólares a bancos que estuvieran fuera de estados Unidos.")

35

Datos interesantes El primer banco en aceptar los depósitos en Londres fue el Banque Commercial pour I'Europe du Nord que era mejor conocido por su código de transferencias, EUROBANK; de ahí el término. En los 60s, los euro-depósitos fueron extendidos a clientes que hacían negocio internacional como algo normal. En 1964, el tamaño del mercado era de aproximadamente $20 bill (americanos), siendo la mayoría depósitos de US $. En el momento que las economías asiáticas y europeas crecieron, el euromercado fue extendido a otras divisas. En 1995, el mercado había crecido a $7 trill (americanos), pero el porcentaje de participación de los $ US bajo a 44%. El mercado crece a razón de 25% por año!

, siendo la mayoría depósitos de US $. En el momento que las economías asiáticas y europeas crecieron, el euromercado fue extendido a otras divisas. En 1995, el mercado había crecido a $7 trill (americanos), pero el porcentaje de participación de los $ US bajo a 44%. El mercado crece a razón de 25% por año!")

36

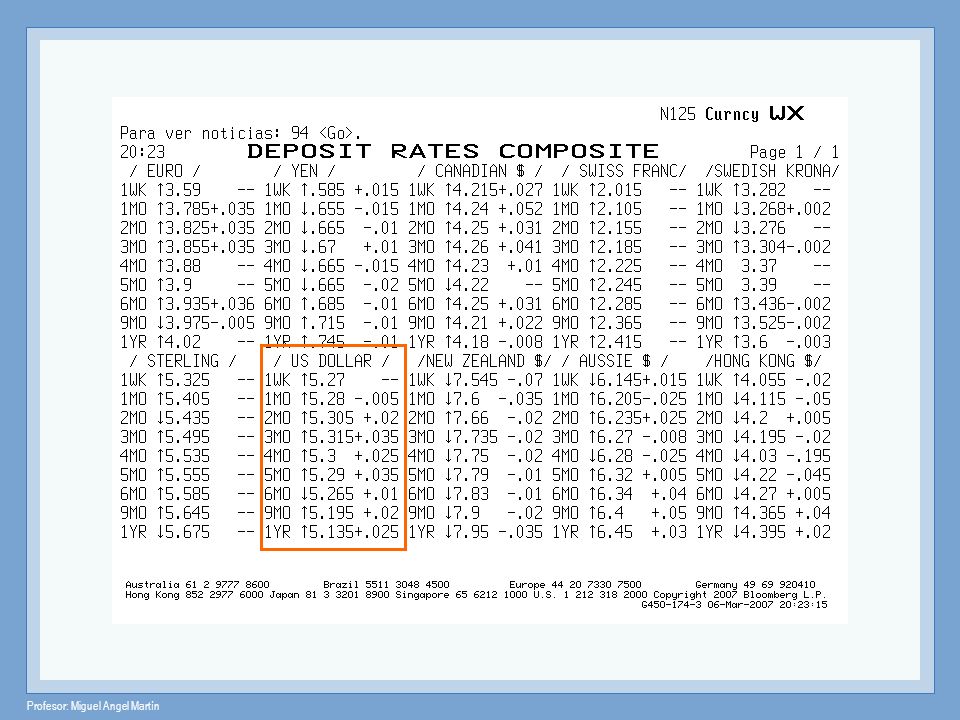

Eurodólares London interbank: tasa compradora o “bid rate” (LIBID)

La tasa de interés pagada por los bancos compradores de fondos London interbank: tasa vendedora o “offer rate” (LIBOR) La tasa de interés ofrecida para la venta de fondos Depósitos a plazo con vencimientos fijos

La tasa de interés ofrecida para la venta de fondos. Depósitos a plazo con vencimientos fijos.")

37

British Bankers’ Association www.bba.org.uk

US dollar (USD) - 16 banks Abbey National Plc Bank of America Barclays Bank Plc Citibank NA Credit Suisse First Boston Deutsche Bank AG HBOS HSBC JP Morgan Chase Lloyds TSB Bank Plc Rabobank The Bank of Tokyo-Mitsubishi Ltd The Norinchukin Bank The Royal Bank of Scotland Group UBS AG Westdeutsche Landesbank AG

- 16 banks. Abbey National Plc Bank of America Barclays Bank Plc Citibank NA Credit Suisse First Boston Deutsche Bank AG HBOS HSBC JP Morgan Chase Lloyds TSB Bank Plc Rabobank The Bank of Tokyo-Mitsubishi Ltd The Norinchukin Bank The Royal Bank of Scotland Group UBS AG Westdeutsche Landesbank AG.")

39

LIBOR, 27-febrero-2009 Fixed by the British Bankers Association, 11:00 London time Source:

40

http://www. wsjprimerate

41

Creación de un Eurodepósito

Una empresa alemana vende productos a una empresa americana por valor de $1,000,000. La empresa americana paga mediante transferencia de su banco en New York $1,000,000 a la cuenta de la empresa alemana (asume que la empresa alemana tiene una cuenta en el mismo banco de New York). La empresa alemana da instrucciones a su banco de New York para que le transfiera el dinero en dólares a su banco en Londres. Nota: Los dólares NO dejan los EEUU, pero se ha realizado una transferencia del banco de EEUU al banco de Londres. El banco de Londres puede ahora prestar esos dólares a sus clientes.

. La empresa alemana da instrucciones a su banco de New York para que le transfiera el dinero en dólares a su banco en Londres. Nota: Los dólares NO dejan los EEUU, pero se ha realizado una transferencia del banco de EEUU al banco de Londres. El banco de Londres puede ahora prestar esos dólares a sus clientes.")

42

Funciones de los Euromercados

Los mercados de eurodivisas tienen dos principales funciones para las empresas multinacionales: (1) Mercado de Inversión Los depósitos en eurodivisas son una alternativa para muchas empresas para obtener rentabilidad por sus excedentes. Depósitos a plazo fijo de Eurodivisas tienen normalmente vencimientos desde overnight hasta seis meses, pero pueden llegar a cinco años; no están asegurados. Cantidad mínima de inversión $100,000; y no son negociables. Para ver un ejemplo: (2) Mercado de préstamos Los préstamos en eurodivisas son una gran fuente de financiación de corto y medio plazo para empresas multinacionales para financiar sus necesidades de capital de trabajo.

Mercado de Inversión. Los depósitos en eurodivisas son una alternativa para muchas empresas para obtener rentabilidad por sus excedentes. Depósitos a plazo fijo de Eurodivisas tienen normalmente vencimientos desde overnight hasta seis meses, pero pueden llegar a cinco años; no están asegurados. Cantidad mínima de inversión $100,000; y no son negociables. Para ver un ejemplo: (2) Mercado de préstamos. Los préstamos en eurodivisas son una gran fuente de financiación de corto y medio plazo para empresas multinacionales para financiar sus necesidades de capital de trabajo.")

43

Desde el 1 de enero de 1999, Europa cuenta con una nueva moneda, el euro.

Hasta la fecha, 15 países de la Unión Europea han adoptado el euro. Las tasas de referencia para los mercados monetarios y de capitales en la zona del euro son Euribor y Eonia. Euribor ® (Euro Interbank Offered Rate) es la tasa interbancaria en la que los depósitos a plazo en euros dentro de la zona euro son ofrecidos por un banco a otro prime primer banco. Eonia® (Euro OverNight Index Average) es una tasa efectiva overnight calculada como media ponderada de todas las operaciones de préstamo overnight a la mañana no garantizados en el mercado interbancario. Es patrocinado por la Federación Bancaria Europea (FBE), que representa los intereses de unos 5000 bancos europeos y por la Asociación de Mercados Financieros (ACI).

es la tasa interbancaria en la que los depósitos a plazo en euros dentro de la zona euro son ofrecidos por un banco a otro prime primer banco. Eonia® (Euro OverNight Index Average) es una tasa efectiva overnight calculada como media ponderada de todas las operaciones de préstamo overnight a la mañana no garantizados en el mercado interbancario. Es patrocinado por la Federación Bancaria Europea (FBE), que representa los intereses de unos 5000 bancos europeos y por la Asociación de Mercados Financieros (ACI).")

Presentaciones similares