Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Procedimiento Administración de Cuentas de Depósitos Monetarios

y otras Modalidades de Ejecución Financiadas con recursos de Organismos Multilaterales y Bilaterales de Inversión Procedimiento Expositor: Lic. René Fonseca

2

El nuevo procedimiento obedece a la Aprobación del Acuerdo Ministerial

del 07 de Diciembre de 2007. Dicho Acuerdo requiere el resguardo en el Banco Central de los recursos financieros del Estado, relacionados con préstamos otorgados por Organismos Multilaterales y Bilaterales de Inversión.

3

Cuenta Única de Préstamos

Para agilizar, transparentar y mejorar la administración financiera, en el registro de las operaciones de los recursos de préstamos externos, se utilizará la figura de: Cuenta Única de Préstamos

4

La Tesorería Nacional instruirá al Banco de Guatemala, para aperturar la Cuenta Única de Préstamos, en tres monedas diferentes: Quetzales, Dólares y Euros. Cada Cuenta Única recibirá todos los fondos de los desembolsos realizados por los Organismos Financiadores, según la moneda de origen, y también se utilizará directamente para realizar los pagos que se deriven de la ejecución de gastos con la fuente específica del Préstamo.

5

Cuentas Monetarias Principales y

Para contar con información de la disponibilidad por fuente de financiamiento específica se desarrolló en el sistema las siguientes categorías de cuentas monetarias: Cuentas Monetarias Principales y b) Cuentas Monetarias Secundarias

Cuentas Monetarias Secundarias.")

6

Qué son las Cuentas Monetarias Principales?

Las Cuentas Monetarias Principales son cuentas monetarias constituidas en el Banco Central, en donde se realizarán los depósitos y pagos de transacciones de préstamos. Esta categoría permitirá identificar la cuenta única de préstamos por tipo de moneda. Se constituirán 3 Cuentas Monetarias Principales: a) Cuenta Principal en Quetzales b) Cuenta Principal en Dólares c) Cuenta Principal en Euros

Cuenta Principal en Quetzales. b) Cuenta Principal en Dólares. c) Cuenta Principal en Euros.")

8

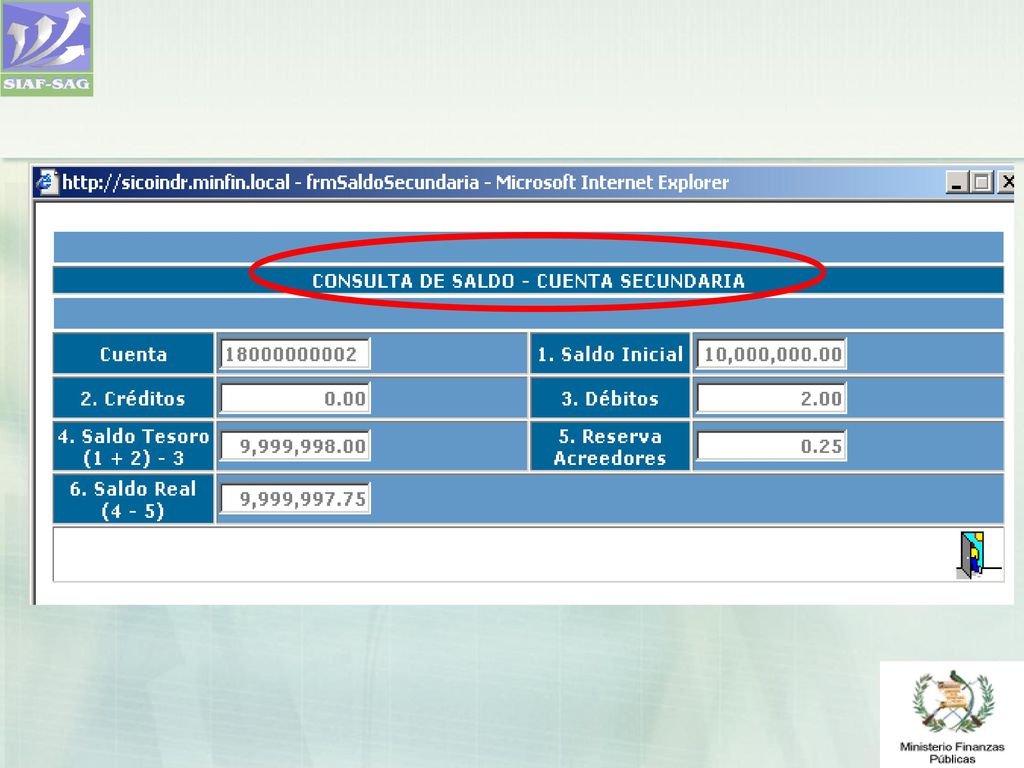

Qué son Cuentas Monetarias Secundarías?

Las cuentas monetarias secundarias son cuentas monetarias creadas únicamente en el sistema y se utilizarán para registro contable y financiero pero especialmente control de saldos por No. de Préstamo. Las cuentas monetarias secundarias deben controlar y garantizar que los gastos no excedan el saldo de los desembolsos por cada préstamo. Por lo anterior, debe existir una cuenta monetaria secundaria por cada Préstamo que se ejecute. La suma de los saldos de las cuentas secundarias será el saldo de la cuenta principal.

10

Modalidades de ejecución de pagos con Cuenta Única de Préstamos

a. Caso Normal: Existe una cuenta secundaria por préstamo y entidad. Un préstamo puede otorgarse a una única entidad o varias entidades de Gobierno Central, a la vez. El control debe llevarse tanto por número de préstamo como por entidad.

11

Prestamos de Apoyo Presupuestarios:

Existe una sola cuenta monetaria secundaria por préstamo, con la particularidad que pueden utilizar esta cuenta monetaria, varias entidades a su vez. Estos son préstamos especiales, ya que al momento de su desembolso, no es posible identificar una única entidad administradora de esos fondos. Estos préstamos se identificarán en el Clasificador de Fuentes Especificas marcándose con una bandera.

12

Múltiples Ejecutores:

El mismo préstamo se utiliza para ser ejecutado por varias entidades a la vez, sean estas del mismo Gobierno Central o bien cualquier entidad del Sector Público no Financiero. La particularidad es que él desembolso de estos préstamos se realiza en la entidad 018 OBLIGACIONES DEL ESTADO A CARGO DEL TESORO.

13

Para este caso: La cuenta monetaria secundaria es diferente para cada sección, que identifican al mismo préstamo administrado por distintas entidades, del Sector Público no Financiero, pero con la Entidad 18 en común. Esta porción se identifica como: “TRAMO”

14

Fondo Rotativo: En el sistema se deben diferenciar los Fondos Rotativos que son administrados a través de la cuenta única de préstamos. Esto permitirá realizar los pagos de las constituciones y reposiciones a través de la cuenta única, permitiendo controlar el saldo disponible por préstamo y entidad.

15

Cambios en el SICOIN-WEB

Clasificadores Generales: En el clasificador de Fuente Especifica, se agregarán dos columnas. La primera permitirá señalar los préstamos conforme se incorporen al sistema de cuenta única, de acuerdo al Art. 4 del Acuerdo Ministerial La segunda columna permitirá identificar los préstamos de Apoyo Presupuestario, para diferenciar su comportamiento en el proceso de cuenta única.

17

Creación de nuevas “Categorías” de Cuentas Monetarias

Área de Tesorería: Creación de nuevas “Categorías” de Cuentas Monetarias Cuenta Principal que tenga vinculadas otras Cuentas Monetarias Secundarias. Cambios en el clasificador de Orígenes de Cuenta: Se agregaron los orígenes de cuenta:

18

Registro de la Ejecución Presupuestaria:

En los comprobantes de registro de ingresos se deberá capturar además de la cuenta monetaria principal, la cuenta Secundaria del préstamo, la cual estará relacionada con la fuente especifica utilizada en el CUR. Dicha cuenta monetaria secundaria estará asociada al código del préstamo. El valor del CUR de ingresos alimenta simultáneamente el saldo de la cuenta principal y secundaría correspondiente.

19

La ejecución del pago la realiza la Tesorería Nacional utilizando como cuenta pagadora la cuenta principal. A su vez, dicho pago se asocia a la cuenta secundaría relacionada con la fuente específica. Verificando primero que haya disponibilidad tanto en la cuenta principal como en la secundaría y al comprobarlo, permite el pago.

20

Cambio en el proceso de pago de préstamos:

Portafolios de Pagos de Cuenta Única Los pagos de cuenta única se relacionan con portafolios específicos; que permiten el ordenamiento de los pagos por categorías. Pago a Beneficiarios: Previo a realizar pago a beneficiarios con fuente de Préstamos, el sistema debe mostrar la disponibilidad de la Cuenta Monetaria Principal o pagadora así como también de la Cuenta Secundaría.

21

El sistema debe mostrar la cuenta principal pagadora, en función de la fuente específica del CUR a pagar, no mostrará todas las cuentas catalogadas como “pagadoras” en general, sino la específica en función del préstamo. Así como también se visualizará la cuenta Secundaría relacionada. Para este objetivo es necesario crear previamente una asociación de cada préstamo en función de su cuenta bancaria correspondiente.

23

Visualización de la Disponibilidad Bancaria :

Previo a efectuar pagos, se visualizará la disponibilidad por cuenta monetaria Principal y también de la Secundaría. En la disponibilidad bancaria se reflejará la reserva financiera por los montos reservados para el pago a los acreedores.

25

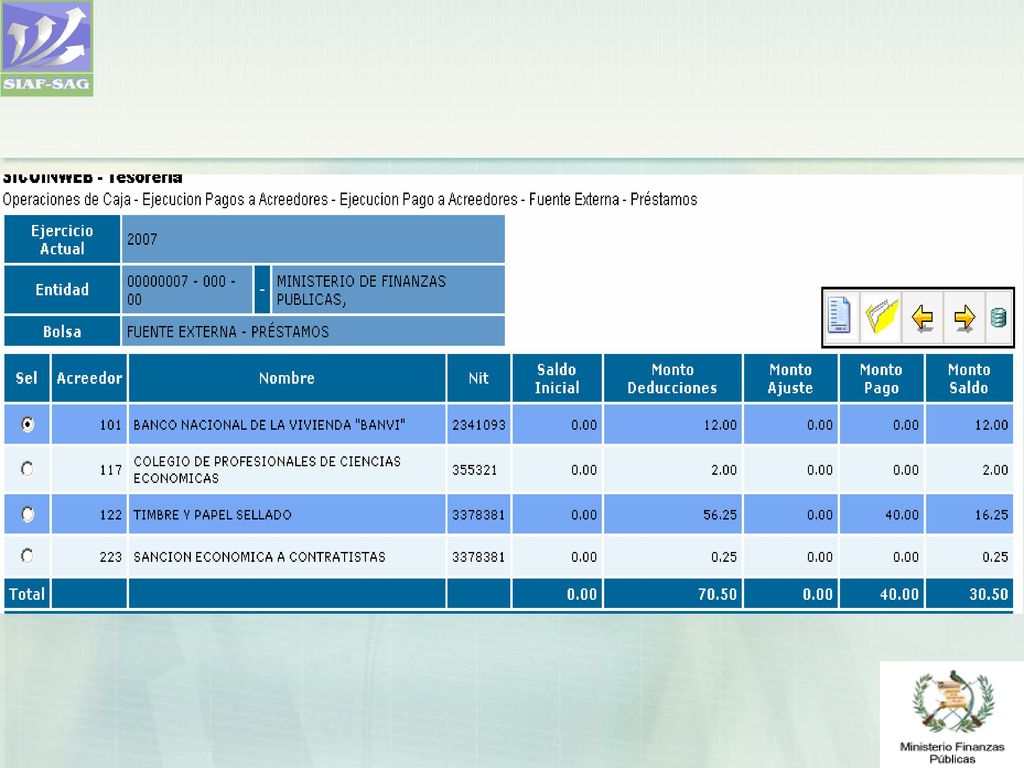

Pago de Acreedores: El sistema debe mostrar los saldos pendientes de pago a acreedores, separando los saldos de acreedores originados por transacciones de la cuenta única.

31

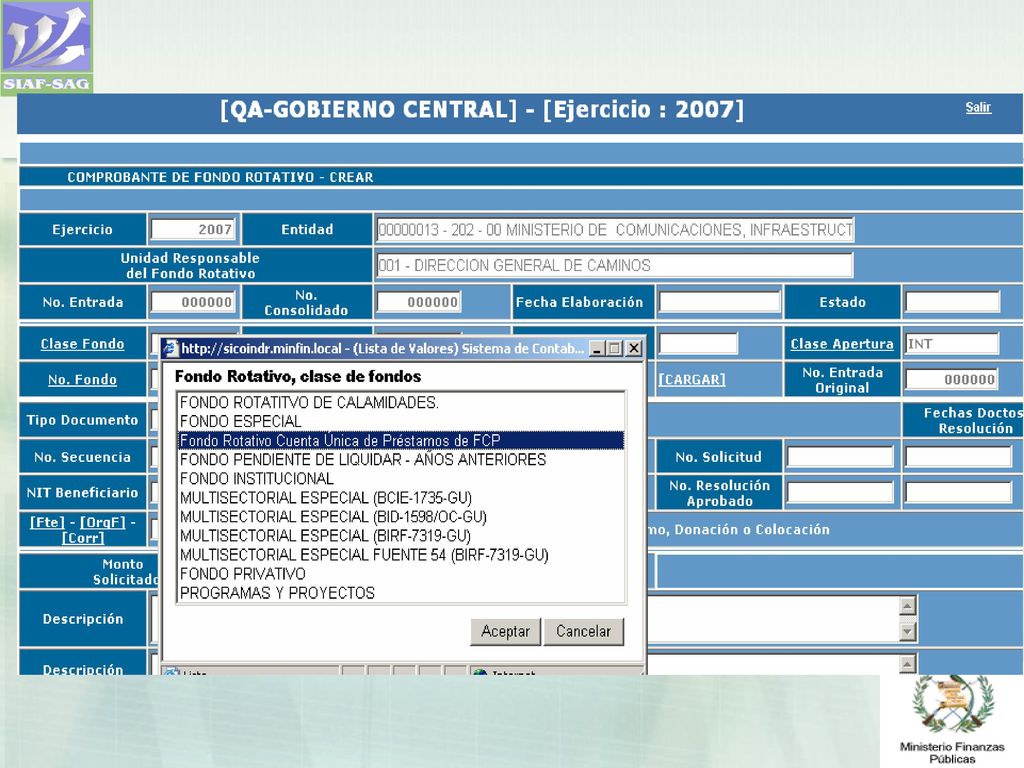

Se agregó al Sistema una opción para limitar el monto de la constitución de Fondos Rotativos de Préstamos de Cuenta Única. El monto máximo permitido por el nuevo Manual de Procedimientos para la ejecución de préstamos asciende a Q 40, En los datos de la Constitución de un Fondo Rotativo (FR01) de cuenta única, obligará a asignar: FUENTE, ORGANISMO Y CORRELATIVO y registrar el Monto Solicitado.

de cuenta única, obligará a asignar: FUENTE, ORGANISMO Y CORRELATIVO y registrar el Monto Solicitado.")

32

Con esta base, el Sistema realizará validación de DISPONIBILIDAD de recursos en la cuenta secundaria específica del préstamo. Cuando Tesorería pulse el icono de aprobación, el Sistema debe de realizar validación, sobre la disponibilidad de la cuenta Secundaria específica del Préstamo, en función al Monto indicado en el campo de MONTO APROBADO. De ser positiva la respuesta, entonces procederá a Aprobarse la Constitución del Fondo Rotativo.

33

De la misma manera cuando se realicen las rendiciones de Fondo Rotativo, y se solicite la reposición del fondo, también debe verificar la disponibilidad por No. de Préstamo. Consulta del Fondo y Cuenta Corriente: Numerar cada Fondo en Función de la Entidad, y no del Préstamo, para tener un correlativo más apropiado.

34

MUCHAS GRACIAS POR SU ATENCIÓN

Presentaciones similares

6,402,504.07,078,345.98,062,167.39,366,184.2.>")