Descargar la presentación

La descarga está en progreso. Por favor, espere

1

U de M Auditoria III Tema 5 Auditoria de Capital Contable y de los Resultados

2

Objetivos: Relacionar los efectos de las cuentas de Resultados y Capital Contable.

3

Objetivos: Relacionar los efectos de las cuentas de Resultados y Capital Contable.

4

Contenido: Determinar los componentes a auditar en el Rubro de Capital Contable: Capital Social; Utilidades; Reservas, incluyendo las de contingencias; Ingresos Costos y Gastos.

5

INTRODUCCION En la mayoría de las empresas existen pocas transacciones durante el año, si es que las hay, relacionadas con las cuentas de acciones de capital y, por lo general, si la sociedad es de compañía limitada son pocos los accionistas,

6

pero, si es una sociedad abierta donde los socios pueden ser numerosos, la verificación del capital social de los dueños suele ser más compleja por el gran número de accionistas y los cambios frecuentes en los individuos tenedores de acciones.

7

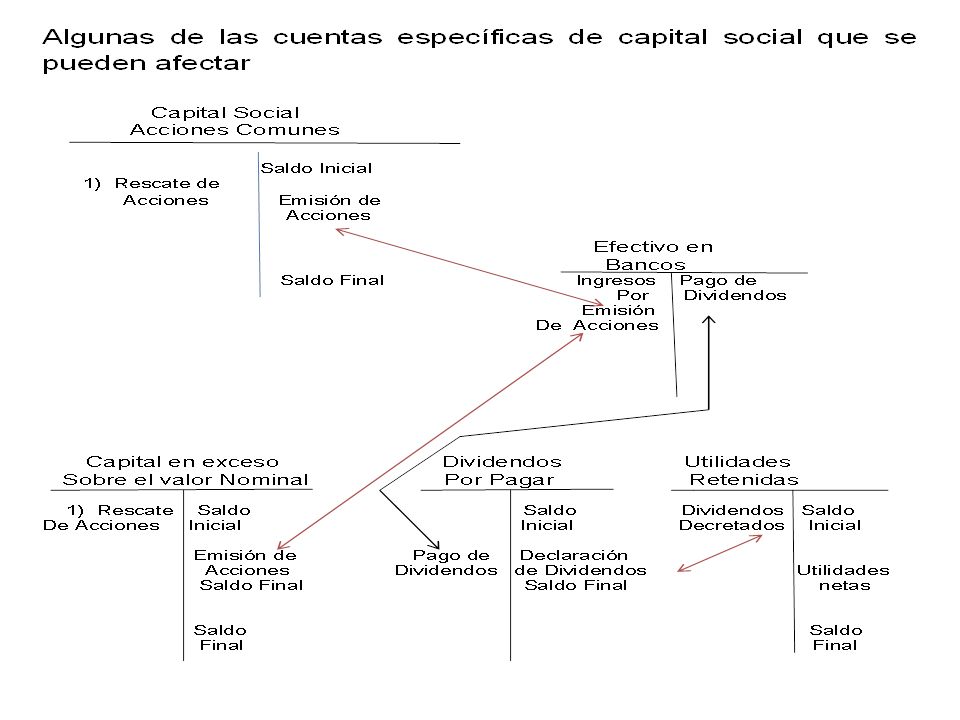

Seguidamente analizamos las pruebas aplicadas para verificar las principales cuentas de capital social de sociedades abiertas (sociedades anónimas): Capital y Acciones Comunes, Capital Pagado en exceso sobre el valor nominal, utilidades retenidas los dividendos relacionados y las reservas de capital

: Capital y Acciones Comunes, Capital Pagado en exceso sobre el valor nominal, utilidades retenidas los dividendos relacionados y las reservas de capital")

9

En la Auditoria del Capital Social se pueden considerar los siguientes objetivos: Determinar la suficiencia del Control Interno aplicable a las cuentas de Capital.

10

Verificar que los saldos de estas cuentas estén debidamente registrados y valorados, y se correspondan, con transacciones reales. Verificar que los conceptos que integran el capital contable estén debidamente valuados.

11

Verificar que las cuentas estén correctamente descritas y clasificadas, se presentan conforme a principios de contabilidad generalmente aceptados, aplicados de manera, uniforme respecto a ejercicios anteriores.. Verificar que los movimientos de capital y reservas estén debidamente autorizados y se hayan realizado conforme a la normativa vigente..

12

Comprobar su adecuada presentación y revelación en los en los estados financieros

13

CONTROL INTERNO Para la correcta revisión, estudio y evalución del control interno se deberán revisar los siguientes aspectos: Existencia de registro de la emisión de los títulos que amparen las partes del capital social.

14

Custodia y arqueo de títulos Los movimientos deben estar aprobados por la junta general de accionistas u órgano competente. Autorización y procedimientos adecuados para el pago de dividendos Comparación periódica de la suma de los auxiliares contra el saldo de la cuenta de mayor correspondiente..

15

Información oportuna al departamento de contabilidad de los acuerdos de los accionistas o de los administradores, que afecten las cuentas del capital contable. Información sistematizada sobre cifras actualizadas.. Las propuestas de distribución de beneficios se revisan apara asegurarse el máximo aprovechamiento de cualquier ventaja de tipo fiscal

16

Existencia de un registro de,accionistas, así como de un control apropiado de las acciones nominativas y al portador.. Control de las reservas, restringidas, así como también vigilancia de las distintas restricciones aplicadas a algún tipo de acciones.

17

PROCEDIMIENTOS DE AUDITORIA A REALIZAR Preparar un detalle de las cuentas que componen esta área al cierre del ejercicio.. ü En caso de ser la primera,auditoría, obtener una evalución histórica de las cuentas que representan los fondos propios..

18

ü Cotejar los movimientos habidos durante el ejercicio en estas cuentas con las actas de las juntas de accionistas y consejos de administración.. Para aumentos y disminuciones de capital, comprobar con las actas e inscripción en el Registro Mercantil, así como la liquidación de impuestos. ü Si las acciones son nominativas examinar el libro de registro de acciones..

19

ü Verificar autorización en los pagos de dividendos, comprobando si se han efectuado las correspondientes retenciones fiscales. ü En conexión con el trabajo realizado sobre hechos,posteriores, investigar cualquier acuerdo que supongan modificaciones de capital o movimiento de reservas..

Presentaciones similares