Descargar la presentación

La descarga está en progreso. Por favor, espere

2

MERAMENTE MERCANTIL Finalidad es lucrar APARECIÓ HACE MIL AÑOS ATRÁS Los hombres necesitaban protegerse contra riesgos o posible riesgos GENERALIDADES

3

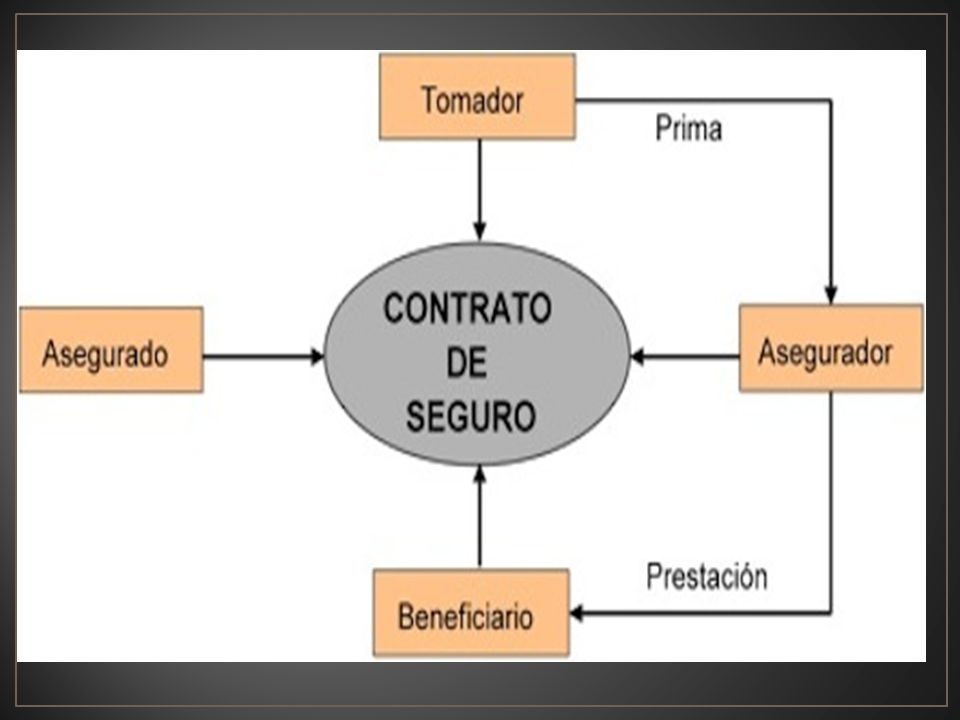

CONCEPTO Y CELEBRACIÓN Art. 979.- (CONCEPTO). Por el contrato de seguro el asegurador se obliga a indemnizar un daño o a cumplir la prestación convenida al producirse la eventualidad prevista y el asegurado o tomador, a pagar la primera. En el contrato de seguro, el asegurador será necesariamente, una empresa autorizada al efecto. ASEGURADOR OBLIGADO A INDEMNIZAR UN DAÑO TOMADOR, PAGAR LA PRIMA

5

EL C.S ES CONSENSUAL DERECHOS Y OBLIGACIONES RECÍPROCOS

6

OBJETO LUCRAR PROTEGER ANTE UN RIESGO ASEGURABLE ASEGURABLE EXISTIR

8

El ente asegurador puede ser definido como “la persona jurídica que constituida con arreglo a lo dispuesto por la legislación correspondiente, se dedica a asumir riesgos ajenos, cumpliendo lo que a este efecto establece aquella legislación, mediante la percepción de un cierto precio llamado prima.” Debemos destacar en la figura del asegurador unos perfiles concretos entre los podemos apreciar los siguientes: Por imperativo legal, ha de tratarse de una persona jurídica. Aquella persona debe revestir, precisamente, alguna de las formas que la ley considera únicamente válidas para la práctica de la industria aseguradora Ha de haber merecido previamente la aprobación de la Administración Pública, para actuar como aseguradora Debe dedicarse en forma exclusiva a la práctica del seguro o del reaseguro Han de ajustar su situación a las normas de la legislación de seguros asegurador asegurador El asegurador:asegurador

9

El tomador es la persona natural o jurídica “que contrata y suscribe la póliza de seguro, por cuenta propia o de un tercero, asumiendo las obligaciones y derecho en la L.C.S. se establecen” busca trasladar un determinado riesgo a un tercero (empresa aseguradora) a efecto de que le sean resarcidos a él o a un tercero los daños o perdidas que puedan derivar del acaecimiento de un suceso incierto a la fecha del contrato de seguro. Con tal objeto deberá abonar una retribución (prima) al asegurador. El tomador puede ser definido como el titular del área de interés que la cobertura del seguro concierne, y del derecho a la indemnización que en su día se satisfaga que, en ciertos casos, puede trasladarse al beneficiario. Es la persona natural o jurídica a quien el acaecimiento del siniestro va a afectarle más directamente. En definitiva, es aquel sobre cuya cabeza o bienes van a recaer las consecuencias del siniestro. La figura del asegurado es esencial dentro del contrato de seguro. El asegurado Es la persona que tiene derecho a recibir la prestación del asegurador. La figura del beneficiario tiene especial relevancia en los seguros de personas, ya que con frecuencia están destinados a aprovechar a un tercero, e incluso en ciertas modalidades esto es necesario, como ocurre en los seguros para caso de muerte. El beneficiario

a efecto de que le sean resarcidos a él o a un tercero los daños o perdidas que puedan derivar del acaecimiento de un suceso incierto a la fecha del contrato de seguro. Con tal objeto deberá abonar una retribución (prima) al asegurador. El tomador puede ser definido como el titular del área de interés que la cobertura del seguro concierne, y del derecho a la indemnización que en su día se satisfaga que, en ciertos casos, puede trasladarse al beneficiario. Es la persona natural o jurídica a quien el acaecimiento del siniestro va a afectarle más directamente. En definitiva, es aquel sobre cuya cabeza o bienes van a recaer las consecuencias del siniestro. La figura del asegurado es esencial dentro del contrato de seguro. El asegurado Es la persona que tiene derecho a recibir la prestación del asegurador. La figura del beneficiario tiene especial relevancia en los seguros de personas, ya que con frecuencia están destinados a aprovechar a un tercero, e incluso en ciertas modalidades esto es necesario, como ocurre en los seguros para caso de muerte. El beneficiario.")

10

El riesgo asegurable La buena fe La prima El interés asegurable La obligación del asegurador a indemnizar

11

INTERES ASEGURABLE Por interés asegurable se entiende la relación licita de valor económico sobre un bien. Cuando esta relación se halla amenazada por un riesgo, es un interés asegurable. En principio se pueden asegurar todas las cosas corporales (coches, viviendas, negocios, etc.) e incorporales (perjuicios económicos, paralización de actividad, etc..), además se puede asegurar la vida y el patrimonio. Para que la cosa sea susceptible de ser asegurada debe cumplir con los siguientes requisitos: Debe tratarse de una cosa corporal o incorporal. La cosa debe existir al tiempo del contrato, o al menos al tiempo en que empiecen a correr los riesgos o daños La cosa debe ser tasable en dinero La cosa debe ser objeto de una estipulación lícita La cosa debe estar expuesta a perderse por el riesgo que corre el asegurado Debe tratarse de una cosa corporal o incorporal. La cosa debe existir al tiempo del contrato, o al menos al tiempo en que empiecen a correr los riesgos o daños La cosa debe ser tasable en dinero La cosa debe ser objeto de una estipulación lícita La cosa debe estar expuesta a perderse por el riesgo que corre el asegurado

e incorporales (perjuicios económicos, paralización de actividad, etc..), además se puede asegurar la vida y el patrimonio. Para que la cosa sea susceptible de ser asegurada debe cumplir con los siguientes requisitos: Debe tratarse de una cosa corporal o incorporal. La cosa debe existir al tiempo del contrato, o al menos al tiempo en que empiecen a correr los riesgos o daños La cosa debe ser tasable en dinero La cosa debe ser objeto de una estipulación lícita La cosa debe estar expuesta a perderse por el riesgo que corre el asegurado Debe tratarse de una cosa corporal o incorporal. La cosa debe existir al tiempo del contrato, o al menos al tiempo en que empiecen a correr los riesgos o daños La cosa debe ser tasable en dinero La cosa debe ser objeto de una estipulación lícita La cosa debe estar expuesta a perderse por el riesgo que corre el asegurado.")

12

AGRAVACION AL RIESGO Es todo suceso, todo hecho incierto capaz de producir una perdida o un daño económico, es todo acontecimiento futuro e incierto. Si ese riesgo ha sido motivo de un contrato de seguro hace exigible la obligación de la aseguradora. A.RIESGOS CUBIERTOS Son todos aquellos riesgos que el asegurador esta de acuerdo en cubrir o proteger. B. RIESGOS NO ASEGURABLES No son asegurables los riesgos donde los actos dependen exclusivamente del asegurado. En caso de agravarse el riesgo es obligación del asegurado comunicar por escrito a la compañía aseguradora de las agravaciones sustanciales del riesgo, debido a los hechos propios. Cuando tomamos un contrato de seguro nosotros tenemos que declarar con exactitud todas las cuestiones referentes al riesgo. De agravarse el riesgo, la compañía aseguradora podrá en su caso resolver el contrato o incrementar la prima.Si no se cumple con la formalidad de aviso de la agravación del riesgo, la compañía no reconocerá en caso de siniestro la indemnización.

13

LA OBLIGACIÓN DEL ASEGURADOR A PAGAR LA SUMA ASEGURADA

15

SEGURO DE INTERESES: Por el objeto: el interés puede ser sobre un bien determinado, sobre un derecho determinado a un bien o derivado de un bien y sobre todo el patrimonio. *Seguro contra incendio. *Seguro contra robo. *Seguro de transporte. *Por la clase del interés asegurado SEGURO DE PERSONAS: *En sentido estricto *En sentido amplio

16

SEGURO CONTRA INCENDIOS SEGURO CONTRA ROBOS

17

Seguro complementario : Seguro acumulativo. Seguro contra todo riesgo: Seguro colectivo Seguros obligatorios Seguro de enfermedad, Seguro de orfandad. Seguro de accidentes, Seguro de asistencia de viajes, Seguro de automóviles. Vehículos, perros considerados peligrosos, deportivos.

19

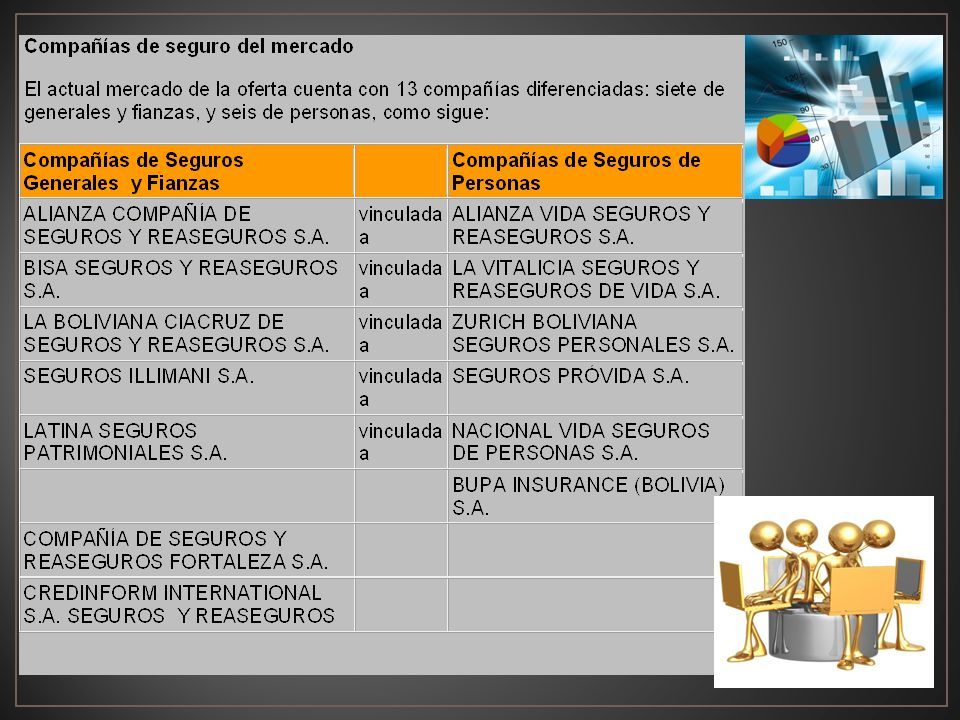

MERCADO DE SEGUROS BOLIVIANO Legislación sobre seguros Determina derechos y deberes de las entidades aseguradoras. Ley de seguros de No 1883, vigente desde junio de 1998. instrumento que regula y norma la actividad aseguradora y reaseguradora en Bolivia. El “C.C” es su Titulo III establece condiciones de contratación del seguro establecido, sus principales elementos como la póliza y al prima. Titulo IV. Del seguro marítimo.

20

SEGUROS OBLIGATORIOS VIGENTE DESDE 2001 No existe tarifas oficiales

21

TEXTOS DE LOS CONTRATOS Deben redactarse en español, claras y fácilmente legibles. Existe la renovación automática

22

IMPUESTOS Y RECARGOS IVA 13%, 3% IT 2% sobre las primas

23

Después de la desregulación de la tarifa de seguros de automotores en 1991, las tasas de primas son absolutamente libres en el mercado boliviano. El artículo 13 de la Ley de Seguros de 1998 enfatiza en el hecho de que los aseguradores pueden determinar sus propias tarifas libremente, en tanto se base en prudentes cálculos técnicos. Desregulación y operación Nuevos capitales y márgenes de solvencia y la separación de compañías por modalidad de seguros generales y seguros de personas, han dado la tónica actual. Las cooperativas se transformaron en sociedades anónimas. EL MERCADO ACTUALMENTE Las primas de ramos generales a noviembre de 2010 llegaron a $us. 154.022.000, que se traduce en un incremento del 8,77% con relación al mismo periodo del 2009, incluido el SOAT. Tamaño del mercado

25

SEGURO PARA EMPRESAS La Ley de Seguros señala que legalmente la prima es debida desde el momento en que se celebra el contrato de seguro, pero no puede ser reclamada hasta que la póliza o nota de cobertura haya sido entregada al asegurado. Los mitos y la falta de una cultura de información sobre este tema, han hecho que los empresarios tengan dudas sobre la adquisición de un seguro para empresas, e incluso, que lleguen a pensar que no son necesarios. Un negocio es patrimonio, así que se lo debe proteger, para eso el seguro para empresa y aquí te mostramos los 5 tipos esenciales de estos productos.

26

5 tipos de seguros para empresas que debes conocer: Póliza de dueño de empresa Seguro de daños a la propiedad Seguro para automotores de uso comercial Seguro colectivo de accidentes personales Seguros descuentos por nómina

27

LA PÓLIZA La póliza de seguro es el mismo contrato de seguro (es el contrato de seguro en si).Todo contrato de seguro debe ser escrito. La póliza es suficiente prueba para acreditar la existencia del contrato de seguro. Póliza que consta de una primera parte donde se establece las condiciones particulares del seguro Una segunda parte donde se consignan las condiciones particulares del seguro Una tercera parte que comprenden los anexos la Póliza que debe ser redactada en idioma español FUERZA EJECUTIVA La póliza tiene la calidad de titulo ejecutivo. El que suscribe una póliza como asegurador necesariamente deberá cumplir con lo estipulado y en su caso cualquiera de las partes podrá en la vía ejecutiva hacer ejecutar el cumplimiento de la obligación. El asegurador para cobrar la prima. El asegurado para para cobrar la indemnización en su caso.

28

EL SINIESTRO Es el acontecer del riesgo. Riesgo cubierto por el contrato de seguro y que da origen a la obligación del asegurador de pagar la indemnización o la prestación convenida. Este tema del siniestro es el que da lugar al contrato de seguro en si. Mientras no se da el siniestro non pasa nada, se sigue pagando la prima y todos felices, pero si se da el siniestro empiezan los conflictos entre el asegurado y el asegurador. Conflicto de interés. EL AVISO DEL SINIESTRO La prueba del siniestro corresponde demostrar al asegurador en sentido de que este siniestro se ha producido en circunstancias ajenas a lo estipulado en el contrato, con la finaidad de librarse del cumplimiento de la indemnización. El asegurador o beneficiario tendrá que demostrar, probar el siniestro y los daños ocacionados con el mismo, o en su caso se presume que este fue ocasionado por caso fortuito.

29

INFORMES El asegurado tiene que facilitar toda la información a requerimiento del asegurador respecto a los hechos y circunstancias en las que se ha producido el siniestro, para que posteriormente en un plazo máximo de 30 días el asegurador se pronuncie respecto al derecho del asegurado. PRESCRIPCIÓN. Es el termino en que se extingue el derecho de exigir por parte del asegurado el reconocimiento de la indemnización. -En el seguro de daños, prescribe a los dos (2) años el derecho y a acción para exigir el reconocimiento del derecho a partir del sinestro. Es el termino en que se extingue el derecho de exigir por parte del asegurado el reconocimiento de la indemnización. -En el seguro de daños, prescribe a los dos (2) años el derecho y a acción para exigir el reconocimiento del derecho a partir del sinestro.

años el derecho y a acción para exigir el reconocimiento del derecho a partir del sinestro. Es el termino en que se extingue el derecho de exigir por parte del asegurado el reconocimiento de la indemnización. -En el seguro de daños, prescribe a los dos (2) años el derecho y a acción para exigir el reconocimiento del derecho a partir del sinestro..")

30

REASEGURO Es un contrato de seguro que realiza la compañía aseguradora con otra empresa especializada en el reaseguro, con la finalidad de que ante la indemnización de un siniestro mayor sea la reaseguradora quien cubra la indemnización. CLASES 13.1.- seguro de daños; este contrato es aquel que tiene por objeto cualquier riesgo que directamente o indirectamente afecte a los bienes o al patrimonio de las personas siempre que exista un riesgo asegurable. 13.2.- seguro de personas, este contrato es aquel por el que las personas naturales pueden protegerse de cualquier riesgo asegurable relacionado con su existencia, integridad corporal o salud. 13.1.- seguro de daños; este contrato es aquel que tiene por objeto cualquier riesgo que directamente o indirectamente afecte a los bienes o al patrimonio de las personas siempre que exista un riesgo asegurable. 13.2.- seguro de personas, este contrato es aquel por el que las personas naturales pueden protegerse de cualquier riesgo asegurable relacionado con su existencia, integridad corporal o salud.

31

VENTAJAS DESVENTAJAS

32

Gracias por su atención

Presentaciones similares

a la.>")