Descargar la presentación

La descarga está en progreso. Por favor, espere

1

NUEVO RUS

2

BASE LEGAL El Decreto Legislativo No. 937 (en adelante el Decreto) publicado el día14 de noviembre de 2003 y vigente a partir del 1 de enero de 2004 creó el Nuevo Régimen Único Simplificado (RUS) el cual fue modificado por el Decreto Legislativo No. 967 publicado el 24 de diciembre de 2006 y vigente a partir del 1 de enero de 2007.

publicado el día14 de noviembre de 2003 y vigente a partir del 1 de enero de 2004 creó el Nuevo Régimen Único Simplificado (RUS) el cual fue modificado por el Decreto Legislativo No. 967 publicado el 24 de diciembre de 2006 y vigente a partir del 1 de enero de")

3

CREACIÓN Que mediante el Decreto Legislativo N° 937 y norma modificatoria, se creó el Nuevo Régimen Único Simplificado – Nuevo RUS; Que la Quinta Disposición Final del Decreto Legislativo antes citado, dispone que mediante Decreto Supremo refrendado por el Ministro de Economía y Finanzas se dictarán las normas reglamentarias correspondientes; Que, de otro lado, el artículo 9° del Decreto Legislativo N° 937, establece que mediante Decreto Supremo refrendado por el Ministro de Economía y Finanzas, previa opinión técnica de la SUNAT, se podrán modificar las tablas contenidas en el artículo 7° de dicha norma que establecen las categorías en las que deben ubicarse los sujetos que deseen acogerse al Nuevo RUS.

4

DEFINICION: Es un régimen tributario creado para los pequeños comerciantes y productores, el cual les permite el pago de una cuota mensual fijada en función a sus compras y/o ingresos, con la que se reemplaza el pago de diversos tributos. Este régimen está dirigido a personas naturales que realizan ventas de mercaderías o servicios a consumidores finales. También pueden acogerse al Nuevo RUS las personas que desarrollan un oficio y las Empresas Individuales de Responsabilidad Limitada (EIRL). En este régimen tributario está permitida la emisión de boletas de venta y tickets de máquina registradora como comprobantes de pago. Para el Nuevo RUS está prohibida la emisión de facturas y otros comprobantes que dan derecho a crédito tributario y hay restricciones respecto al máximo de ingresos y/o compras mensuales y/o anuales y también respecto al desarrollo de algunas actividades no permitidas

. En este régimen tributario está permitida la emisión de boletas de venta y tickets de máquina registradora como comprobantes de pago. Para el Nuevo RUS está prohibida la emisión de facturas y otros comprobantes que dan derecho a crédito tributario y hay restricciones respecto al máximo de ingresos y/o compras mensuales y/o anuales y también respecto al desarrollo de algunas actividades no permitidas.")

5

Sujetos Comprendidos : Las personas naturales y sucesiones indivisas que tienen un negocio cuyos clientes son consumidores finales. Por ejemplo: puesto de mercado, zapatería, bazar, bodega, pequeño restaurante, entre otros. Las personas naturales no profesionales, domiciliadas en el país, que perciban rentas de cuarta categoría únicamente por actividades de oficios. La empresa individual de responsabilidad limitada.

6

LOS SUJETOS QUE NO SE ENCUENTRAN DENTRO DEL NUEVO RUS Por la característica del negocio: Cuando en el transcurso de cada año el monto de sus ventas supere los S/. 360,000.00, o cuando en algún mes tales ingresos excedan el límite permitido para la categoría más alta de este Régimen. Cuando en el transcurso de cada año el monto de sus compras relacionadas con el giro del negocio exceda de S/. 360,000.00 o cuando en algún mes dichas adquisiciones superen el límite permitido para la categoría más alta de este Régimen Realicen sus actividades en más de una unidad de explotación, sea ésta de su propiedad o la explote bajo cualquier forma de posesión El valor de los activos fijos afectados a la actividad con excepción de los predios y vehículos, supere los S/. 70,000.00

7

Por el tipo de actividad Presten el servicio de transporte de carga de mercancías siempre que sus vehículos tengan una capacidad de carga mayor o igual a 2 TM (dos toneladas métricas). Presten el servicio de transporte terrestre nacional o internacional de pasajeros Organicen cualquier tipo de espectáculo público. Sean titulares de negocios de casinos, máquinas tragamonedas y/u otros de naturaleza similar. Sean titulares de agencias de viaje, propaganda y/o publicidad

8

Acogimiento: El acogimiento al presente régimen se efectuará de acuerdo a lo siguiente: a. Tratándose de contribuyentes que inicien actividades en el transcurso del ejercicio: El contribuyente podrá acogerse únicamente al momento de inscribirse en el Registro Único de Contribuyentes. b. Tratándose de contribuyentes que provengan del Régimen General o del Régimen Especial deberán: Declarar y pagar la cuota correspondiente al período en que se efectúa el cambio de régimen dentro de la fecha de vencimiento, ubicándose en la categoría que les corresponda. Este requisito no será de aplicación tratándose de sujetos que se encuentren en la categoría especial. Haber dado de baja, como máximo, hasta el último día del período anterior al que se efectúa el cambio de régimen, a: - Los comprobantes de pago que tengan autorizados, que den derecho a crédito fiscal o sustenten gasto o costo para efecto tributario, tales como las facturas. - Los establecimientos anexos que tengan autorizados.

9

Otras Obligaciones Comprobantes de Pago Los sujetos del Nuevo RUS sólo deberán emitir y entregar: boletas de venta, tickets o cintas emitidas por máquinas registradoras que no permitan ejercer el derecho al crédito fiscal ni ser utilizados para sustentar gasto y/o costo para efectos tributarios. Asimismo, los contribuyentes del Nuevo RUS, sólo deberán exigir facturas y/o tickets o cintas emitidas por máquinas registradoras u otros documentos autorizados que permitan ejercer el derecho al crédito fiscal o ser utilizados para sustentar gasto o costo para efectos tributarios de acuerdo a las normas pertinentes, a sus proveedores por las compras de bienes y por la prestación de servicios; así como recibos por honorarios, en su caso. Asimismo, deberán exigir los comprobantes de pago u otros documentos que expresamente señale el Reglamento de Comprobantes de Pago aprobado por la SUNAT. Libros Contables Los sujetos del Nuevo RUS no se encuentran obligados a llevar libros y registros contables, sin embargo deben conservar los comprobantes de pago que hubieran emitido y aquellos que sustenten sus adquisiciones en orden cronológico. Base Legal: Artículos 20 y 22 del Decreto Legislativo N° 937

10

Determinación y Pago- Categorías del NRUS Cada contribuyente paga la cuota mensual del Nuevo RUS según los montos mínimos y máximos de ingresos brutos y de adquisiciones mensuales. CATEGORÍAINGRESOS BRUTOS O ADQUISICIONES MENSUALES CUOTA MENSUAL EN S/. 1HASTA S/. 5,00020 2MÁS DE S/. 5,000 HASTA S/.8,00050 3MÁS DE S/. 8,000 HASTA S/. 13,000200 4MÁS DE 13,000 HASTA 20,000400 5MÁS DE 20,000 HASTA 30,000600

11

Ejemplo: Si Pedro abrió su bodega el 1 de octubre, realizó compras para su tienda por S/. 3,500 (adquisiciones) y tuvo ventas por S/. 4,500 (ingresos brutos). Como ambos montos no pasan de S/. 5,000 se encontrará en la Categoría 1 y pagará la cuota mensual de S/. 20 por el período octubre.

y tuvo ventas por S/. 4,500 (ingresos brutos). Como ambos montos no pasan de S/. 5,000 se encontrará en la Categoría 1 y pagará la cuota mensual de S/. 20 por el período octubre..")

12

PREGUNTAS FRECUENTES ¿En qué momento pueden acogerse los contribuyentes que desean tributar en el Nuevo RUS? Los que deseen tributar en el Nuevo RUS y cumplan los requisitos y condiciones previstas para ello deben acogerse al momento de inscribirse en el Registro Único de Contribuyentes (RUC). Base legal: Literal a) del numeral 6.1 del art. 6° del Decreto Legislativo N° 943, sustituido por el artículo 6° del Decreto Legislativo N° 937. ¿Pueden acogerse al Nuevo Régimen Único Simplificado - Nuevo RUS- las personas naturales que desempeñan un oficio? Sí pueden acogerse al Nuevo RUS, siempre que sus ingresos se encuentren dentro de los montos máximos establecidos y cumplan con los demás requisitos y condiciones fijadas por las normas vigentes. El monto de tus ingresos brutos no debe superar S/. 360,000 en el transcurso de cada año, o, en algún mes, tales ingresos no deben ser superiores a treinta mil Nuevos Soles (S/ 30,000). Base legal: Literal b) del numeral 2.1 del art. 2° del Decreto Legislativo N° 943, modificado por el art. 3° del Decreto Legislativo N° 937.

. Base legal: Literal a) del numeral 6.1 del art. 6° del Decreto Legislativo N° 943, sustituido por el artículo 6° del Decreto Legislativo N° 937. ¿Pueden acogerse al Nuevo Régimen Único Simplificado - Nuevo RUS- las personas naturales que desempeñan un oficio. Sí pueden acogerse al Nuevo RUS, siempre que sus ingresos se encuentren dentro de los montos máximos establecidos y cumplan con los demás requisitos y condiciones fijadas por las normas vigentes. El monto de tus ingresos brutos no debe superar S/. 360,000 en el transcurso de cada año, o, en algún mes, tales ingresos no deben ser superiores a treinta mil Nuevos Soles (S/ 30,000). Base legal: Literal b) del numeral 2.1 del art. 2° del Decreto Legislativo N° 943, modificado por el art. 3° del Decreto Legislativo N°")

13

¿Pueden acogerse al Nuevo RUS aquellos que realizan actividades de transporte terrestre nacional o internacional de pasajeros? No pueden acogerse al Nuevo RUS, en tanto se encuentran expresamente excluidos en las normas del Régimen. Base legal: Literal b) del numeral 3.2 del art. 3° del Decreto Legislativo N° 943, sustituido por el art. 4° del Decreto Legislativo N° 937. ¿Si una persona acogida al Nuevo RUS no ha tenido ingresos pero ha mandado a imprimir sus primeras boletas de venta en un imprenta autorizada, se considera que ya inició actividades? Se considera que han iniciado sus actividades en la fecha en que adquirieron el servicio de impresión de comprobantes de pago autorizados por la SUNAT, los contribuyentes del Nuevo Régimen Único Simplificado (Nuevo RUS) que van a realizar actividad empresarial generadora de rentas de tercera categoría, que aún no han generado ingresos. ¿Pueden los sujetos del Nuevo RUS solicitar la devolución de percepciones no aplicadas por sus compras realizadas? Sí. Los sujetos del NRUS pueden solicitar la devolución de las percepciones acumuladas no compensadas. Deberá presentar el formulario N° 4949 indicando devolución “tipo 28 - Devolución Percepción de Sujetos No Afectos a IGV – NRUS”, así como un escrito que detalle el tributo, el período, el monto por el que se solicita la devolución y los motivos o circunstancias que lo originaron. La Administración Tributaria tiene 45 días hábiles para resolver lo solicitado. Base Legal: Procedimiento N° 16 del Decreto Supremo N° 176-2013-EF, Texto Único de Procedimientos Administrativos.

del numeral 3.2 del art. 3° del Decreto Legislativo N° 943, sustituido por el art. 4° del Decreto Legislativo N° 937. ¿Si una persona acogida al Nuevo RUS no ha tenido ingresos pero ha mandado a imprimir sus primeras boletas de venta en un imprenta autorizada, se considera que ya inició actividades. Se considera que han iniciado sus actividades en la fecha en que adquirieron el servicio de impresión de comprobantes de pago autorizados por la SUNAT, los contribuyentes del Nuevo Régimen Único Simplificado (Nuevo RUS) que van a realizar actividad empresarial generadora de rentas de tercera categoría, que aún no han generado ingresos. ¿Pueden los sujetos del Nuevo RUS solicitar la devolución de percepciones no aplicadas por sus compras realizadas. Sí. Los sujetos del NRUS pueden solicitar la devolución de las percepciones acumuladas no compensadas. Deberá presentar el formulario N° 4949 indicando devolución tipo 28 - Devolución Percepción de Sujetos No Afectos a IGV – NRUS , así como un escrito que detalle el tributo, el período, el monto por el que se solicita la devolución y los motivos o circunstancias que lo originaron. La Administración Tributaria tiene 45 días hábiles para resolver lo solicitado. Base Legal: Procedimiento N° 16 del Decreto Supremo N° EF, Texto Único de Procedimientos Administrativos..")

14

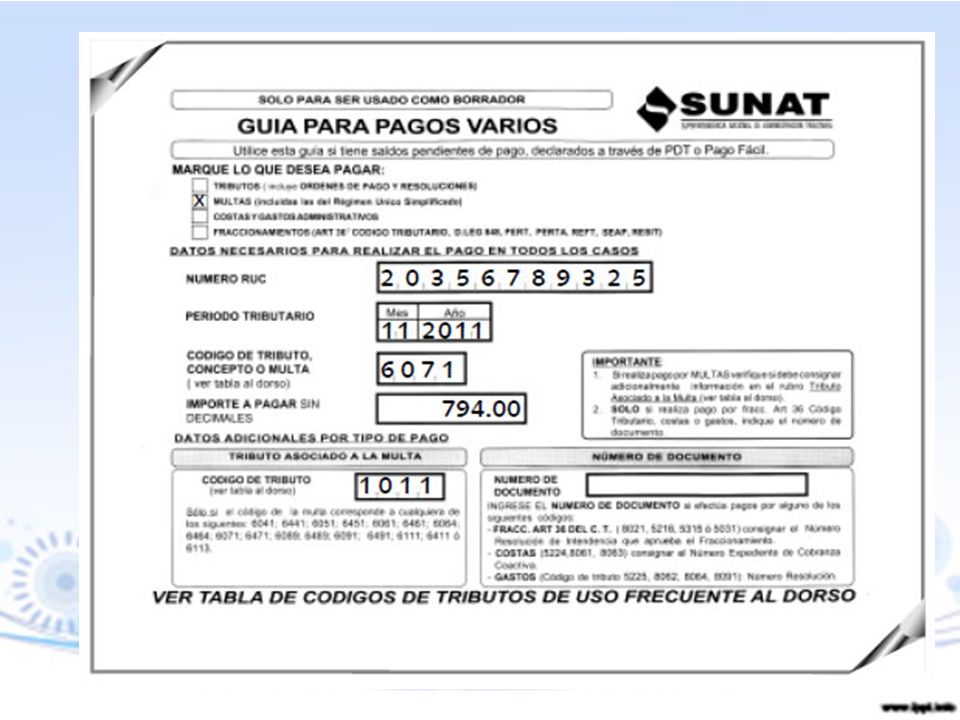

¿Cómo se realizan los pagos mensuales del Nuevo RUS? Puede pagar por Internet o presencialmente. La primera es el pago electrónico a través de la página web de la SUNAT, usando tarjeta de débito o de crédito, o mediante débito en cuenta bancaria según se explica en este instructivo: Cómo hacer el pago del NRUS por Internet de manera electrónica. La segunda, denominada Pago Fácil permite pagar la cuota mensual del Nuevo RUS en los bancos autorizados o en los locales de sus corresponsales. Bancos autorizados: Banco de la Nación Interbank BCP (solo en Agentes BCP) BBVA Continental Scotiabank BanBif AGENTES CORRESPONSALES: Agentes MultiRed del Banco de la Nación Servicio Rapidito del Banco de la Nación, disponible en las CMAC Nuestra Gente, CMAC Tacna, CMAC Trujillo y CURACAO- FINANCIERA TFC. El contribuyente al acercarse a ventanilla o al corresponsal debe indicar en forma verbal o mediante la ayuda de un formato denominado GUÍA PAGO FÁCIL DEL NUEVO RUS, los datos siguientes: Número de RUC Período tributario (por ejemplo, para octubre de 2014 es 10-2014) Indicar si es la primera vez que declara el período que está pagando Total ingresos brutos del mes Categoría (1, 2, 3, 4 o 5) Monto a compensar por Percepciones de IGV que le hayan sido efectuadas (en caso las quiera aplicar como pago) Monto a pagar Recuerde verificar en el voucher de pago si los datos que se han registrado con el pago son correctos, en especial el RUC, período, categoría y monto pagado.

BBVA Continental Scotiabank BanBif AGENTES CORRESPONSALES: Agentes MultiRed del Banco de la Nación Servicio Rapidito del Banco de la Nación, disponible en las CMAC Nuestra Gente, CMAC Tacna, CMAC Trujillo y CURACAO- FINANCIERA TFC. El contribuyente al acercarse a ventanilla o al corresponsal debe indicar en forma verbal o mediante la ayuda de un formato denominado GUÍA PAGO FÁCIL DEL NUEVO RUS, los datos siguientes: Número de RUC Período tributario (por ejemplo, para octubre de 2014 es ) Indicar si es la primera vez que declara el período que está pagando Total ingresos brutos del mes Categoría (1, 2, 3, 4 o 5) Monto a compensar por Percepciones de IGV que le hayan sido efectuadas (en caso las quiera aplicar como pago) Monto a pagar Recuerde verificar en el voucher de pago si los datos que se han registrado con el pago son correctos, en especial el RUC, período, categoría y monto pagado..")

15

La Srta. Miluska Sánchez Ríos es una persona natural con negocio y tiene una bodega ubicada en la Calle Los Pinos N. ° 142 - Surco, habiéndose inscrito en el RUC y acogido al Nuevo RUS en el mes de junio del 2007, en dicho mes obtuvo como ingresos brutos un importe de S/. 3 500.00 yen adquisiciones un importe de S/. 1 200.00.La consulta que se plantea es en qué categoría le corresponderá ubicarse a la contribuyente, cuál sería el monto de la cuota a pagar y cómo debe realizarse el pago. Respuesta La Srta. Sánchez ha obtenido en el mes de junio del 2007 S/. 3 500.00 de ingresos, por lo que le correspondería ubicarse en la categoría 1 de la Tabla del Nuevo RUS, debiendo pagar una cuota de S/.20.A efectos de realizar el pago de la cuota deberá acercarse a alguna de las agencias de los bancos de la NACIÓN, SCOTIABANK, INTERBANK, CRÉDITO o CONTINENTAL, de todo el país, a través del Sistema PAGO FÁCIL, para lo cual indicará en forma verbal o a través de la guía para el Nuevo RUS los siguientes datos: Número de RUC Período tributario Indicar si es la primera vez que declara el período que está pagando Total ingresos brutos del mes Categoría Importe a pagar

Presentaciones similares