Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PRÉSTAMOS HIPOTECARIOS POSIBLES Coloquio AEV: Acceso a la Vivienda Propia Expovivienda – 2 de junio de 2011 Ing. Gustavo A. Llambias Vicepresidente de la AEV

2

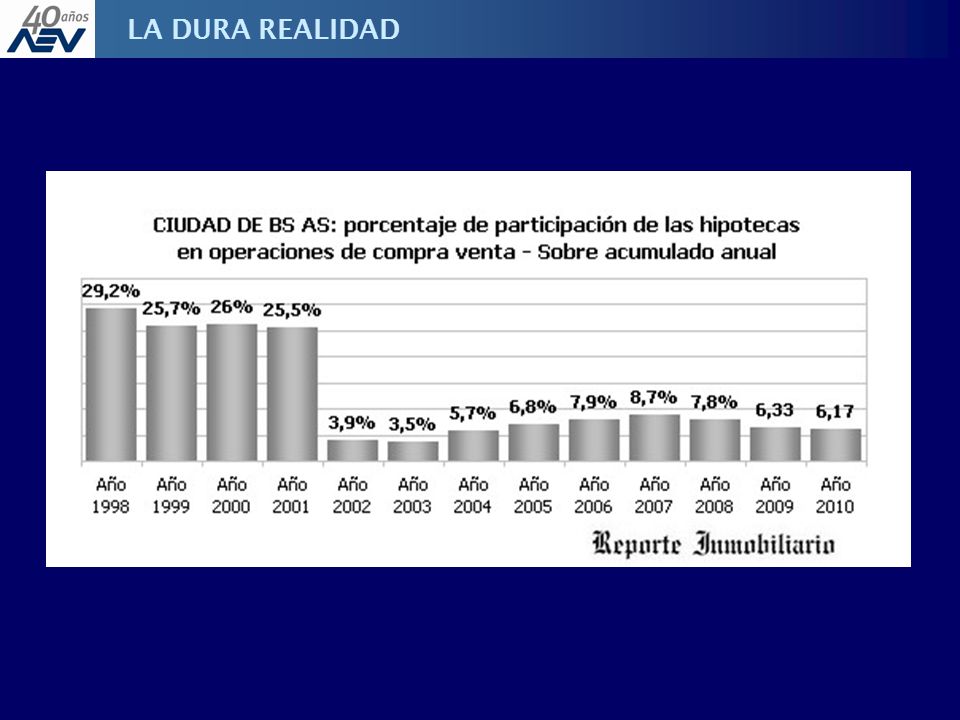

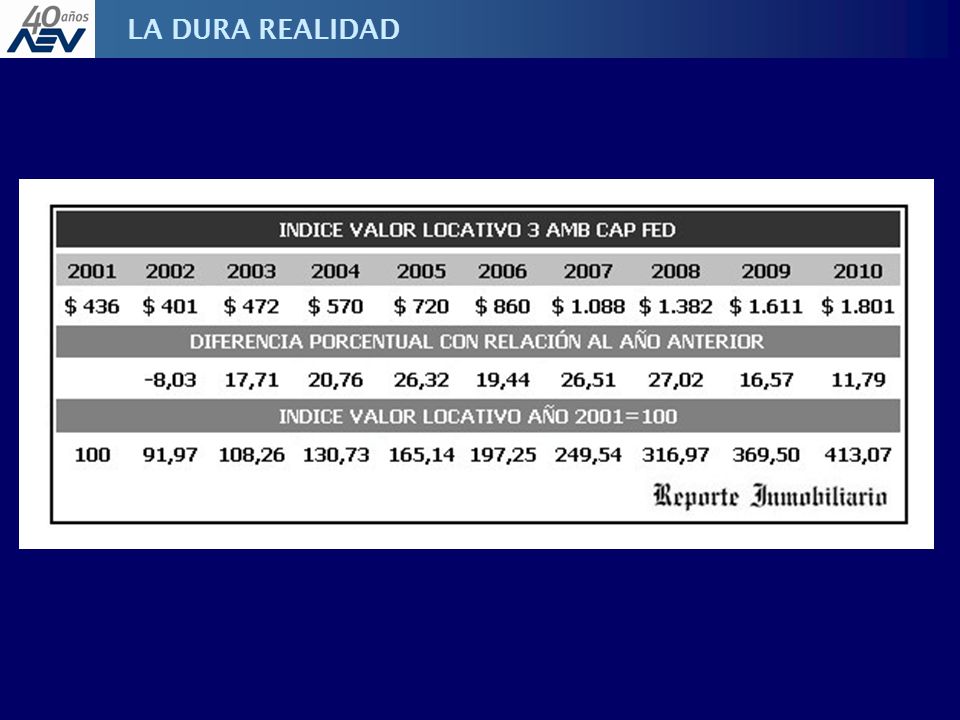

LA DURA REALIDAD

7

Ingresos por hogar en la CABA – 2do. Trimestre 2010 Fuente: Gobierno de la CABA LA DURA REALIDAD

8

Condiciones de préstamo bancos líderes a la fecha En estas condiciones: Sólo el 10% más rico de los hogares califica Por una cuota equivalente al alquiler se obtiene alrededor de la mitad monto requerido

9

EL PROBLEMA ESTRUCTURAL UN SISTEMA DONDE LA OFERTA Y LA DEMANDA NO SE ENCUENTRAN Préstamos a tasa fija Desinterés de los inversores por colocar fondos a largo plazo y a tasa fija Cuota inaccesible para la clase media Préstamos a tasa variable Logran un calce razonable de tasa, pero no de plazo Cuota inaccesible para la mayoría de los tomadores Riesgo para el tomador de que, ante un aumento pronunciado de tasa, la cuota sea impagable

10

EL PROBLEMA ESTRUCTURAL PRÉSTAMOS AJUSTABLES (con ajuste de cuota y saldo de deuda por índices) Ventajas Posibilitan la captación de fondos a largo plazo Cuotas iniciales accesibles para la clase media Inconvenientes La historia argentina (Circ. 1050/80 BCRA) Están prohibidos por ley vigente a la fecha

Están prohibidos por ley vigente a la fecha.")

11

PROPUESTA DE LA AEV PRESTAMOS AJUSTABLES AEV (desarrollados con el soporte técnico del Estudio Marcú – Fernández Figini) Ajustados por Indice de Salarios – Nivel General (IS- NG) del INDEC con un mes de desfasaje. Al Inversor se le reconoce, vía mercado financiero o mercado de capitales, el 100% del índice de corrección más una tasa de interés real (por ejemplo 3% anual) según mercado. El Tomador está regido por el mismo índice de ajuste, relacionado con su ingreso, con la posibilidad de tener durante los primeros años del préstamo un ajuste menor con mayor cuota inicial (PAD: Préstamo Ajustable Decreciente)

según mercado. El Tomador está regido por el mismo índice de ajuste, relacionado con su ingreso, con la posibilidad de tener durante los primeros años del préstamo un ajuste menor con mayor cuota inicial (PAD: Préstamo Ajustable Decreciente).")

12

El préstamo AEV para $200.000, a 20 años, ajustado por CVS Indec, a una tasa anual del 5% PROPUESTA DE LA AEV En estas condiciones: 2.000.000 de familias de clase media podrían acceder a una casa nueva Se podría generar un mercado de ahorro e inversión sólido y permanente Se daría un enorme impulso a un sector productivo básico y gran empleador

13

Qué pedimos a las autoridades competentes? Normas que posibiliten el ajuste de las cuotas y saldos de deuda de los préstamos hipotecarios para vivienda de acuerdo al modelo propuesto, hoy prohibido por ley. Qué ofrecemos a la comunidad? Todo el apoyo técnico y profesional necesario desde la AEV a los equipos de gobierno a cargo del tema y el compromiso empresario permanente con una cuestión central para una sociedad mejor. PROPUESTA DE LA AEV

14

PRÉSTAMOS HIPOTECARIOS POSIBLES: EL ACCESO A LA VIVIENDA PROPIA ES EL ACCESO A UNA VIDA MEJOR MUCHAS GRACIAS

Presentaciones similares

DNCN 2010.>")