Descargar la presentación

La descarga está en progreso. Por favor, espere

1

INTRODUCCIÓN A LA VALORACIÓN ADUANERA DE MERCANCÍAS IMPORTADAS

UNIDAD I INTRODUCCIÓN A LA VALORACIÓN ADUANERA DE MERCANCÍAS IMPORTADAS JESÚS SÁNCHEZ ORO

2

DERECHOS ESPECÍFICOS DERECHOS AD VALOREM

Derechos de importación calculados en función de: La cantidad El peso El volumen La aduana cuenta, pesa, mide La base de cálculo es fija, rígida Derechos de importación calculados sobre la base del valor de las mercancías. La aduana determina el valor La base de cálculo varía en función del precio y de la calidad de las mercancías.

3

VALOR EN ADUANA DE LAS MERCANCÍAS IMPORTADAS

ES LA BASE IMPONIBLE DE LOS DERECHOS ARANCELARIOS AD VALOREM

4

¿Qué entendemos por Valor Comercial?

Es el precio pactado entre el comprador y el vendedor por la venta de una determinada mercancía; generalmente está expresado en la factura de compra-venta o en un contrato.

5

Objetivo de la Valoración Aduanera

Determinar el VALOR EN ADUANA (BASE IMPONIBLE) de las mercancías IMPORTADAS para el pago de los derechos ad valorem [párrafo 1.a) del artículo 15 de Acuerdo del Valor OMC]. La base imponible para la aplicación de los derechos arancelarios se determinará conforme al sistema de valoración vigente. (…) [Art. 142° - LGA]

de las mercancías IMPORTADAS para el pago de los derechos ad valorem [párrafo 1.a) del artículo 15 de Acuerdo del Valor OMC]. La base imponible para la aplicación de los derechos arancelarios se determinará conforme al sistema de valoración vigente. (…) [Art. 142° - LGA]")

6

Problemática de la Valoración Aduanera

¿Qué es el dumping? El dumping es, en general, una situación de discriminación internacional de precios: el precio de un producto, cuando se vende en el país importador, es inferior al precio a que se vende ese producto en el mercado del país exportador. (Ver el artículo VI del GATT y el Acuerdo Antidumping)

")

7

Problemática de la Valoración Aduanera

Subvención: Cualquier contribución financiera del Gobierno que genere un beneficio a una empresa o grupo de empresas (no es de alcance general). (Ver el Acuerdo sobre Subvenciones y Medidas Compensatorias)

. (Ver el Acuerdo sobre Subvenciones y Medidas Compensatorias)")

8

Problemática de la Valoración Aduanera

Las salvaguardias: Un Miembro de la OMC puede adoptar una medida de “salvaguardia” (restricción temporal de las importaciones de un producto) para proteger a una rama de producción nacional específica de un aumento de las importaciones de un producto que cause o amenace causar daño grave a esa rama de producción. (Ver el Acuerdo de la OMC sobre Salvaguardias)

para proteger a una rama de producción nacional específica de un aumento de las importaciones de un producto que cause o amenace causar daño grave a esa rama de producción. (Ver el Acuerdo de la OMC sobre Salvaguardias)")

9

Sistema de valoración Establece el marco legal, los criterios y procedimientos que permiten determinar el valor aduanero que constituye la base imponible para el cálculo de los derechos arancelarios.

10

ARTÍCULO VII DEL GATT ACUERDO RELATIVO DEFINICIÓN DEL VALOR

DE BRUSELAS DVB ACUERDO RELATIVO A LA APLICACIÓN DEL ARTÍCULO VII DEL GATT 10 10

11

ARTÍCULO VII - GATT El artículo VII del Acuerdo General sobre Aranceles Aduaneros y Comercio estableció los principios generales de un sistema internacional de valoración. Se disponía en él que el valor a fines aduaneros de las mercancías importadas debería basarse en el valor real de las mercancías a partir del cual se impone el derecho ad valorem, o bien de mercancías similares, en lugar de considerar el valor de las mercancías de origen nacional o en valores ficticios o arbitrarios. Aunque en el artículo VII se recoge también una definición de “valor real”, permitía a los Miembros utilizar métodos muy diferentes para valorar las mercancías. Existían además “cláusulas de anterioridad” que permitían la continuación de viejas normas que ni siquiera satisfacían la nueva y muy general norma.

12

ARTÍCULO VII - GATT Algunos principios:

El aforo aduanero debe basarse en el valor real de las mercancías. No deben utilizarse valores de mercancías nacionales No pueden utilizarse valores arbitrarios o ficticios. Se deben tener en cuenta operaciones comerciales normales de libre competencia. No debe computarse ningún impuesto interior aplicable en el país de origen o de exportación exonerado o reembolsado. Para las conversiones monetarias se utilizará el valor corriente de la moneda en las transacciones comerciales. Los criterios y métodos para determinar el valor deberán ser constantes y dárseles suficiente publicidad. Del libro “Valoración Aduanera”, Julia Inés Sánchez; edición digital; pg. 27

13

ARTÍCULO VII - GATT ALGUNOS PRINCIPIOS:

Los comerciantes deben estar en condiciones de calcular el valor en aduana. Se excluye toda transacción en la que el comprador y el vendedor no sean independientes uno del otro y en la que el precio no constituya la única consideración. La determinación del aforo aduanero o valor en aduana debe ser uniforme. MUY IMPORTANTE: Estos viejos principios tienen plena vigencia, son tomados en cuenta en las normas y procedimientos desarrollados en el Acuerdo sobre Valoración de la OMC, y los complementan las disposiciones del artículo 7.2 (Método del Último Recurso) de este mismo Acuerdo. Del libro “Valoración Aduanera”, Julia Inés Sánchez; edición digital; pg. 28

de este mismo Acuerdo. Del libro Valoración Aduanera , Julia Inés Sánchez; edición digital; pg. 28.")

14

SISTEMAS DE VALORACIÓN EN ADUANA EN EL PERÚ

DEFINICIÓN DEL VALOR DE BRUSELAS : Total : Parcial SISTEMA DE SUPERVISIÓN / VERIFICACIÓN DE IMPORTACIONES. : DVB : Método PUC Set 2004 : OMC ACUERDO VALOR OMC : parcial : total

15

Normas principales referidas a la Valoración Aduanera en el Perú

Acuerdo internacional: "Acuerdo de Valor de la OMC" - Resolución Legislativa 26407 Decisión 571 – CAN: Valor en Aduana de las mercancías importadas Resolución 846 – CAN: Reglamento Comunitario de la Decisión 571 Resolución 1456 – CAN: Casos especiales de valoración aduanera Reglamento Nacional: DS EF y modificatorias Procedimiento "Valoración de las mercancías según el Acuerdo de Valoración de la OMC" (INTA-PE.01.10a v6)

")

16

GENERALIDADES DEL ACUERDO DEL VALOR DE LA OMC

UNIDAD II GENERALIDADES DEL ACUERDO DEL VALOR DE LA OMC JESÚS SÁNCHEZ ORO

17

EVOLUCIÓN DEL CONCEPTO DEL VALOR EN ADUANA

El valor a fines aduaneros de las mercancías importadas debería basarse en el valor real de las mercancías en vez del valor de mercancías de origen nacional o en valores ficticios o arbitrarios como antes se acostumbraba. Sociedad de las Naciones Artículo VII del Acuerdo General sobre Aranceles y Comercio (GATT) 1947 Grupo de Estudio para la Unión Aduanera Europea Definición del Valor de Bruselas (DVB) 1950 Para cada producto se determinaba un precio normal de mercado, sobre cuya base se calculaba el derecho.

Grupo de Estudio para la Unión Aduanera Europea. Definición del Valor de Bruselas (DVB) Para cada producto se determinaba un precio normal de mercado, sobre cuya base se calculaba el derecho.")

18

EVOLUCIÓN DEL CONCEPTO DEL VALOR EN ADUANA

El llamado "valor de transacción" tenía por objeto proporcionar un sistema equitativo, uniforme y neutro de valoración en aduana de las mercancías que se ajustase a las realidades comerciales. Código de Valoración de la Ronda de Tokio Acuerdo relativo a la Aplicación del Artículo VII del GATT 1979 Ronda de Uruguay Acta de Marrakech 1994 Se crea la Organización Mundial de Comercio OMC

19

EVOLUCIÓN DEL CONCEPTO DEL VALOR EN ADUANA

Organización Mundial de Comercio (OMC) La valoración en aduana debe basarse, salvo en determinados casos, en el precio real de las mercancías objeto de valoración, que se indica por lo general en la factura. Acuerdo Relativo a la Aplicación del Artículo VII del GATT

La valoración en aduana debe basarse, salvo en determinados casos, en el precio real de las mercancías objeto de valoración, que se indica por lo general en la factura. Acuerdo Relativo a la Aplicación del Artículo VII del GATT.")

20

RESUMEN: EVOLUCIÓN DEL CONCEPTO

DEL VALOR EN ADUANA Sistemas dispares y poco estables de valoración en aduana Primeros intentos sin éxito: Sociedad de Naciones 1947: Acuerdo del GATT: ARTICULO VII 1947: Grupo de estudios para la Unión aduanera europea 1950/1953: Definición del valor de Bruselas 1973/1979: Ronda de Tokio: Negociaciones multilaterales del GATT 1981: El Acuerdo sobre valoración en aduana del GATT 1994: Acuerdo relativo a la aplicación del Artículo VII del Acuerdo General de Aranceles Aduanero y Comercio de 1994 (conocido luego como Acuerdo del Valor de la OMC)

")

21

INSTITUCIONES QUE GOBIERNAN EL ACUERDO

1. El Comité de Valoración en Aduana bajo los auspicios de la OMC – Ginebra 2. El Comité Técnico de Valoración en Aduana bajo los auspicios de la OMA - Bruselas

23

SOBRE EL COMITÉ TÉCNICO DE VALORACIÓN EN ADUANA

- El Comité Técnico se establece con el objeto de asegurar, “a nivel técnico”, la uniformidad de la interpretación y aplicación del Acuerdo. - Aunque los instrumentos del Comité Técnico no constituyen una legislación internacional en materia de valoración, ofrecen a los Miembros directrices prácticas de interpretación.

25

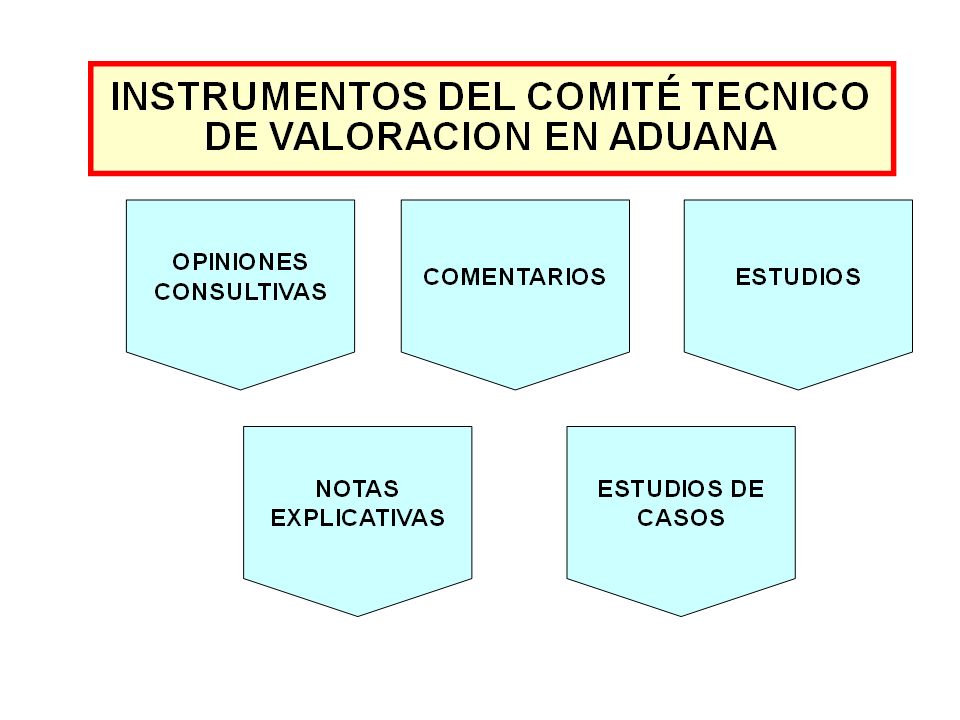

INSTRUMENTOS DEL COMITÉ TÉCNICO DE VALORACIÓN EN ADUANA

OPINIONES CONSULTIVAS RESPONDEN CUESTIONES TÉCNICAS COMENTARIOS OBSERVACIONES SOBRE UNA PARTE DEL ACUERDO NOTAS EXPLICATIVAS PUNTOS DE VISTA DEL COMITÉ TÉCNICO SOBRE UNA CUESTIÓN DE CARÁCTER GENERAL ESTUDIOS DE CASOS PRESENTAN UN CONJUNTO DE ELEMENTOS DE HECHO BASADOS EN UNA TRANSACCIÓN COMERCIAL CONCRETA ESTUDIOS PRESENTAN LAS CONCLUSIONES DE UN EXAMEN DETALLADO DE ALGUNA CUESTIÓN SOMETIDA AL COMITÉ TÉCNICO

26

Acuerdo de Valor de la OMC

Nació en la Ronda Tokyo del GATT Aplicado desde 1980 por Unión Europea, EE.UU., Canadá, Japón, Australia. Sustituyó gradualmente a la Definición Valor Bruselas Acuerdo Valor OMC OMC: creada en 1995: Es uno de los Acuerdos sobre Comercio de Mercancías administrado por esta entidad El acuerdo está administrado por dos entidades: Comité Técnico de Valoración en Aduana Comité de Valoración en Aduana

27

ESTRUCTURA DEL ACUERDO

Introducción general Parte I : Normas de valoración en aduana (artículos 1 al 17) Parte II : Administración del Acuerdo, consultas y solución de diferencias (artículos 18 y 19) Parte III : Trato especial y diferenciado (artículo 20) Parte IV : Disposiciones finales (artículos 21 al 24) Anexo I : Notas Interpretativas Anexo II : Comité Técnico de Valoración en Aduana Anexo III : Exenciones especiales para los países en desarrollo

Parte II : Administración del Acuerdo, consultas y solución de diferencias (artículos 18 y 19) Parte III : Trato especial y diferenciado (artículo 20) Parte IV : Disposiciones finales (artículos 21 al 24) Anexo I : Notas Interpretativas. Anexo II : Comité Técnico de Valoración en Aduana. Anexo III : Exenciones especiales para los países en desarrollo.")

28

INTRODUCCIÓN GENERAL - Método principal: Valor de transacción

- Precio realmente pagado o por pagar - Métodos secundarios

29

Preámbulo Mayor uniformidad y certidumbre

Un sistema equitativo, uniforme y neutro Excluye la utilización de valores arbitrarios o ficticios La base para la valoración en aduana de las mercancías debe ser en la mayor medida posible su valor de transacción Criterios sencillos y equitativos que sean conformes con los usos comerciales Los procedimientos de valoración no deben utilizarse para combatir el dumping

30

MÉTODOS DE VALORACIÓN a) VALOR DE TRANSACCIÓN – Artículos 1 y 8 - Valor de transacción de mercancías idénticas b) MÉTODO Artículo 2 COMPARATIVO - Valor de transacción de mercancías similares Artículo 3 c) MÉTODO DEDUCTIVO (precio de reventa) Artículo 5 Elección d) MÉTODO VALOR RECONSTRUIDO importador Artículo 6 e) OTROS MÉTODOS – Artículo 7

VALOR DE TRANSACCIÓN – Artículos 1 y 8 - Valor de transacción de mercancías idénticas b) MÉTODO Artículo 2 COMPARATIVO - Valor de transacción de mercancías similares Artículo 3 c) MÉTODO DEDUCTIVO (precio de reventa) Artículo 5 Elección d) MÉTODO VALOR RECONSTRUIDO importador Artículo 6 e) OTROS MÉTODOS – Artículo 7")

31

FUENTES DE INFORMACIÓN

Bibliográficas Avalos, L., Bello, J. y Romero, G. (2006). Valoración Aduanera. Lima: IATA – SUNAT. Baldeón, G. Norma Alejandra. (2007). Valor en Aduana de Mercancías Importadas: Métodos de Valoración. Lima. Instituto Pacífico. Comunidad Andina de Naciones (2004). Decisión 571: Manual de Instrucción sobre Valoración Aduanera. Lima: CAN. Murga, M. (2007). Valoración de Mercancías Aduaneras. Lima: IATA – SUNAT. Sánchez, J. (2007). Valoración Aduanera. Secretaría General de la Comunidad Andina. Lima: Bellido Ediciones E.I.R.L. Ortega, L. (2012). 100 casos de valoración aduanera. Lima: IATA – SUNAT. Electrónica CAN (2012). Normas de Valoración Aduanera [en línea]. Disponible en: OMA (2012). Normas de Valoración Aduanera [en línea]. Disponible en:

. Valoración Aduanera. Lima: IATA – SUNAT. Baldeón, G. Norma Alejandra. (2007). Valor en Aduana de Mercancías Importadas: Métodos de Valoración. Lima. Instituto Pacífico. Comunidad Andina de Naciones (2004). Decisión 571: Manual de Instrucción sobre Valoración Aduanera. Lima: CAN. Murga, M. (2007). Valoración de Mercancías Aduaneras. Lima: IATA – SUNAT. Sánchez, J. (2007). Valoración Aduanera. Secretaría General de la Comunidad Andina. Lima: Bellido Ediciones E.I.R.L. Ortega, L. (2012). 100 casos de valoración aduanera. Lima: IATA – SUNAT. Electrónica. CAN (2012). Normas de Valoración Aduanera [en línea]. Disponible en: OMA (2012). Normas de Valoración Aduanera [en línea]. Disponible en:")

32

Muchas gracias

Presentaciones similares