Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Escenario Económico Julio de 2013 Mg Eduardo Robinson ¿Dónde está y hacia donde va el Sistema Financiero en el NOA?

2

TEMATICA A.Características de la Economía del NOA B.Las coordenadas sobre el sistema bancario. Moneda y ahorro C. ¿Cómo viene la actividad económica? D. El crédito en el NOA E. Conclusiones

3

Falta cantidad y calidad de inversiones Fuerte dependencia del Estado Nacional (decisiones, recursos, etc) Precariedad institucional (devaluado espíritu republicano) Baja productividad (asociada a la falta de inversiones) Predomina el diseño e implementación de políticas públicas cortoplacistas y efectistas Vastos sectores de la población sumidos en la pobreza (con las consecuencias asociadas a esta situación) Elevada presión fiscal (que desestimula la inversión) Falta de una visión estratégica que permita orientar los recursos hacia donde son más productivos socialmente Principales características de la realidad socioeconómica del NOA Principales características de la realidad socioeconómica del NOA

Precariedad institucional (devaluado espíritu republicano) Baja productividad (asociada a la falta de inversiones) Predomina el diseño e implementación de políticas públicas cortoplacistas y efectistas Vastos sectores de la población sumidos en la pobreza (con las consecuencias asociadas a esta situación) Elevada presión fiscal (que desestimula la inversión) Falta de una visión estratégica que permita orientar los recursos hacia donde son más productivos socialmente Principales características de la realidad socioeconómica del NOA Principales características de la realidad socioeconómica del NOA")

4

¿CÓMO ES LA ESTRUCTURA DE LA ECONOMÍA DE TUCUMÁN Y EL NOA?

5

Estructura Económica de Tucumán Se sustenta en cuatro grandes sectores productivos: Citrícola y de Frutas Finas, Azucarero, Manufacturero y Agrícola-ganadero. Mayormente se caracteriza por ser Productos Primarios y Manufactura de Origen Agrícola (MOA) Estos sectores a su vez se sustenta en otros sectores de apoyo. De la conjunción de ambos, se produce un derrame hacia otro grupo de actividades. Por otro lado, el Sector Público tiene un peso importante en la economía provincial.

Estos sectores a su vez se sustenta en otros sectores de apoyo. De la conjunción de ambos, se produce un derrame hacia otro grupo de actividades. Por otro lado, el Sector Público tiene un peso importante en la economía provincial..")

6

GRANDES MULTIPLICADORES SECTORES DE APOYO TRANSPORTE Y COMUNICACIONES SERVICIOS INDUSTRIALES INDUSTRIA METALMECÁNICA ENERGÍA DERRAME EN ACTIVIDADES: CONSTRUCCIÓN ACT. FINANCIERA E INMOBILIARIA COMERCIO SERCTOR PÚBLICO HOTELERÍA Y TURISMO

7

PRINCIPALES COMPLEJOS PRODUCTIVOS Estructura económica de Tucumán El producto de la Provincia

8

RubroParticipación Caña35,3% Limón29,3% Soja15,5% Frutilla13,7% Tabaco2,8% Maiz2,2% Trigo1,7% Contribución al Valor Agregado Agrícola Contribución al Valor Agregado Industrial Industria Azucarera = 37% Industria Citrícola = 29% Otras industrias = 34 % Textiles y calzados Madera Muebles y colchones Papel Fabricación de productos plásticos Sustancias y Productos Químicos Fabricación de Metales Comunes Fabricación de Maquinaria y Equipo Fabricación de Maquinaria y Aparatos Eléctricos Fabricación de vehículos automotores, remolques y semirremolques: Estructura económica de Tucumán El producto de la Provincia PBG

9

Situación de empleo en la región: Situación de empleo en la región: Distribución sectorial de las personas empleadas Destino laboral de personas empleadas- IV Trimestre 2012 Sector CatamarcaJujuySalta Santiago del Estero TucumánTotal Estatal32,8%28,3%17,7%24,8%18,6%21,9% Privado65,3%69,5%80,8%75,1%76,8%75,5% Otro1,9%2,2%1,5%0,2%4,5%2,6% Fuente: INDEC-EPH En la Región NOA, dos tercios de la población se desempeñan laboralmente en el sector privado, mientras que el tercio restante se distribuye entre el sector público (22%) y el resto en el denominado tercer sector (ONGs principalmente). En Catamarca es dónde el mayor porcentaje de personas desempeña funciones en el sector público (33%), seguida por Jujuy y Santiago del Estero.

, seguida por Jujuy y Santiago del Estero..")

10

Los sectores que mayor cantidad de mano de obra captan en zonas urbanas de la Región son el de Comercio Minorista y la Construcción, juntos explican el 31% del empleo en la región, si se les adiciona el sector público llegan al 43% del total de empleo. Otro sector que representa una parte importante del empleo es la industria manufacturera, debido a que suelen ubicarse cerca del radio urbano de las ciudades de la región. Por último, los sectores de enseñanza y servicios sociales ocupan, en conjunto un 14% del empleo de la región. Existe mucha homogeneidad en la distribución sectorial en todas las provincias del NOA, destacándose sólo el peso del sector privado en la provincia de Catamarca. Distribución sectorial de las personas empleadas- IV Trimestre 2012 Sector EconómicoCatamarcaJujuySalta Santiago del Estero TucumánNOA Comercio al por mayor y al por menor15,9%18,2%18,7%20,6%18,9%18,8% Construcción15,3%12,6%8,9%16,0%10,6%11,8% Administración pública, defensa y seg. Social18,4%13,3%9,7%14,0%10,8%12,1% Enseñanza10,0%12,8%9,2%8,2%7,3%8,9% Industria manufacturera8,9%9,6%11,0%6,7%9,7%9,4% Servicio doméstico8,4%6,7%9,0%8,5%7,5%8,0% Resto23,1%26,8%33,5%25,8%35,3%31,1% Fuente: INDEC-EPH Situación de empleo en la región Situación de empleo en la región: Distribución de la ocupación por sector

11

¿Y EL SISTEMA FINANCIERO, LOS BANCOS?

12

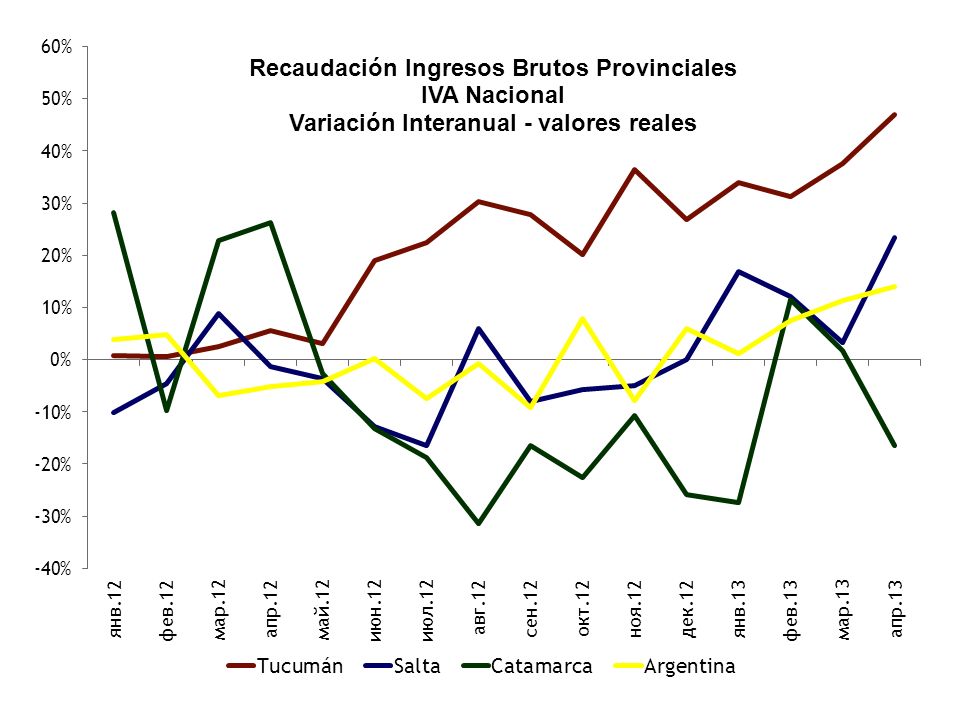

Evolución de las principales variables financieras

13

La estabilidad monetaria y financiera permite: Alentar el crédito de largo plazo Mejorar la calidad del ahorro Profesionalizar la administración de los recursos. Mejorar la asignación de recursos VINCULAR Concepción jurídica de la moneda Concepción jurídica de la moneda Concepción económica de la moneda Concepción económica de la moneda Autarquía genuina del BCRA La Argentina destruyó su moneda Crónica de una muerte anunciada Pero es fundamental: el valor de la moneda

14

Cambio de moneda (1970). Inflación cero (1973/1974). Rodrigazo (1975), Emisión sin respaldo (1975), Debilitamiento del ahorro (1976), Endeudamiento externo (1977/1978) Plata dulce (1978). Tablita cambiaria (1980); Bono de consolidación financiera (1981). Guerra de las Malvinas (1982). Estatización de la deuda privada (1982), Nuevo cambio de moneda (1983). Ahorro obligatorio (1984), Cambio de moneda - Plan austral (1985), Plan primavera (1987), Hiperinflación (1988), Plan BONEX (1990), Cambio de moneda - Convertibilidad (1991). Sigue el uno a uno por larga vida (1995). Bimonetarismo (1996). Desindustrialización – Crisis PYME (1997). Proceso de Dolarización (1998). Emergencia y Blindaje (2000). Megacanje de deuda pública (2001). Ley de intangibilidad de los depósitos (2001). Corrida bancaria y corralito (2001). Mantenimiento de la convertibilidad (2001). Salida de la convertibilidad (2002). Reprogramación de los depósitos (2002). Política de congelamiento de tarifas (2002). Reestructuración de deuda en default (2005). Alejamiento mercados internacionales (2006). Demérito profesional del INDEC (2007). Se subestima la inflación (2007). Aislamiento internacional (2008). Crisis del campo-Fuga de capitales (2008), Incremento del gasto público (2009). Recrudecimiento de la inflación (2009). Blanqueo sin éxito (2009). Estatizaciones de empresas (2009). Reducción de la inversión extranjera (2010). Toma de las reservas del BCRA (2010). Deterioro del balance comercial (2011). Política de pesificación (2011). Deterioro de la estructura energética (2011). Desmadre del gasto público (2011). Cepo cambiario (2011). Desaceleración de la economía (2012). Desdoblamientos cambiarios (2012). Caída de las reservas (2012). Proceso de desinversiones (2012). Blanqueo fiscal y penal (2013). Hacia el bi-monetarismo (2013)….. ¿qué viene?

, Emisión sin respaldo (1975), Debilitamiento del ahorro (1976), Endeudamiento externo (1977/1978) Plata dulce (1978). Tablita cambiaria (1980); Bono de consolidación financiera (1981). Guerra de las Malvinas (1982). Estatización de la deuda privada (1982), Nuevo cambio de moneda (1983). Ahorro obligatorio (1984), Cambio de moneda - Plan austral (1985), Plan primavera (1987), Hiperinflación (1988), Plan BONEX (1990), Cambio de moneda - Convertibilidad (1991). Sigue el uno a uno por larga vida (1995). Bimonetarismo (1996). Desindustrialización – Crisis PYME (1997). Proceso de Dolarización (1998). Emergencia y Blindaje (2000). Megacanje de deuda pública (2001). Ley de intangibilidad de los depósitos (2001). Corrida bancaria y corralito (2001). Mantenimiento de la convertibilidad (2001). Salida de la convertibilidad (2002). Reprogramación de los depósitos (2002). Política de congelamiento de tarifas (2002). Reestructuración de deuda en default (2005). Alejamiento mercados internacionales (2006). Demérito profesional del INDEC (2007). Se subestima la inflación (2007). Aislamiento internacional (2008). Crisis del campo-Fuga de capitales (2008), Incremento del gasto público (2009). Recrudecimiento de la inflación (2009). Blanqueo sin éxito (2009). Estatizaciones de empresas (2009). Reducción de la inversión extranjera (2010). Toma de las reservas del BCRA (2010). Deterioro del balance comercial (2011). Política de pesificación (2011). Deterioro de la estructura energética (2011). Desmadre del gasto público (2011). Cepo cambiario (2011). Desaceleración de la economía (2012). Desdoblamientos cambiarios (2012). Caída de las reservas (2012). Proceso de desinversiones (2012). Blanqueo fiscal y penal (2013). Hacia el bi-monetarismo (2013)….. ¿qué viene .")

15

La inflación es el enemigo del sistema… La inflación enemigo del sistema La inflación descalza La inflación enfría la economía, no la activa. La inflación no se combate porque el Gobierno es el principal beneficiario: Con inflación Obligaciones de pago suben por el ascensor Derechos de cobranza suben por escalera Asimetría macroeconómica Captación (desalienta a ahorrar) Colocación (genera incertidumbre) Asimetrías – Desequilibrios - Crisis

Colocación (genera incertidumbre) Asimetrías – Desequilibrios - Crisis.")

16

Las medidas de política fiscal para curar las enfermedades económicas ¿CÓMO ESTÁ LA ACTIVIDAD ECONÓMICA? BREVE BUCEO POR LOS NÚMEROS

17

¿Cómo viene el consumo? Ventas en Supermercados en términos reales PeriodoArgentinaTucumánSalta I-09-0,47%8,38%2,38% II-090,20%0,38%0,33% III-09-0,71%0,63%0,78% IV-09-1,53%-2,60%2,19% I-104,06%1,41%7,87% II-105,39%8,20%8,76% III-103,73%11,73%4,62% IV-105,51%12,94%11,63% I-111,15%1,49%9,35% II-111,31%5,31%9,18% III-114,83%8,99%14,11% IV-113,02%7,13%12,37% I-124,50%5,24%25,70% II-120,38%1,07%20,73% III-120,20%1,23%22,97% IV-12-1,01%-1,81%9,40% I-130,45%6,31%4,57% En términos reales el consumo mejora

18

¿Cómo viene el consumo?

19

¿Cómo evoluciona la tasa de desempleo?

20

¿Cómo evoluciona la tasa de desempleo por sector?

21

¿Cómo evoluciona el salario en relación con la inflación?

24

Distribución geográfica del crédito en el país Distribución geográfica del crédito en el país (SPNF al 31-03-2013)

")

25

Destino del crédito bancario por actividad y provincia

26

Préstamos en Situación irregular sobre el total de préstamos por provincia

27

A modo de conclusión La inestabilidad macroeconómica argentina, es un obstáculo para el desarrollo del crédito La actividad económica muestra una desaceleración y esto puede afectar la calidad de la cartera crediticia bancaria La estructura económica del NOA, está muy concentrada en la actividad comercial y en el sector púbico. Que a su vez, están sustentadas en la actividad primaria (precios, clima, mercados, etc) El gran desafío en Argentina continúa siendo equilibrar el desarrollo regional del país, donde el crédito es un instrumento fundamental. Pero faltan condiciones macroeconómicas: estabilidad de reglas, mejorar el clima de negocios, adoptar esquemas de competitividad sistémica.

El gran desafío en Argentina continúa siendo equilibrar el desarrollo regional del país, donde el crédito es un instrumento fundamental. Pero faltan condiciones macroeconómicas: estabilidad de reglas, mejorar el clima de negocios, adoptar esquemas de competitividad sistémica..")

28

Las medidas de política fiscal para curar las enfermedades económicas MUCHAS GRACIAS !

Presentaciones similares

año 2009.>")

Noviembre de 2004.>")