Descargar la presentación

La descarga está en progreso. Por favor, espere

1

L AS P OLÍTICAS P ÚBLICAS Y SU I MPACTO EN EL S ECTOR A GROPECUARIO : UN A NÁLISIS C RÍTICO 7 Octubre de 2010

2

Competitividad:en 2006, México ocupó el lugar 33 de 45 países en competitividad: (capacidad para atraer inversiones) (Imco,2006). Competitividad: en 2006, México ocupó el lugar 33 de 45 países en competitividad: (capacidad para atraer inversiones) (Imco,2006). En 2004 éramos el 2do. país más competitivo de Latinoamérica, en 2006 fuimos el 5to. Nos superan Chile, Costa Rica, Brasil y Colombia. Descenso de 21 lugares en 11 años en el Índice de Competitividad Mundial generado por el Foro Económico Mundial. Tan solo en 2008 se perdieron ocho posiciones con respecto a 2007 La balanza comercial negativa del sector agroalimentario y pesquero aumentó al pasar de US$ 619 mill en 1994/97 a US$ 3,393 en 2006/07 (BM-INEGI). La balanza comercial negativa del sector agroalimentario y pesquero aumentó al pasar de US$ 619 mill en 1994/97 a US$ 3,393 en 2006/07 (BM-INEGI). Desarticulación de las redes de valor y escaso énfasis a la innovación México: retos y desafíos

(Imco,2006). En 2004 éramos el 2do. país más competitivo de Latinoamérica, en 2006 fuimos el 5to. Nos superan Chile, Costa Rica, Brasil y Colombia. Descenso de 21 lugares en 11 años en el Índice de Competitividad Mundial generado por el Foro Económico Mundial. Tan solo en 2008 se perdieron ocho posiciones con respecto a 2007 La balanza comercial negativa del sector agroalimentario y pesquero aumentó al pasar de US$ 619 mill en 1994/97 a US$ 3,393 en 2006/07 (BM-INEGI). La balanza comercial negativa del sector agroalimentario y pesquero aumentó al pasar de US$ 619 mill en 1994/97 a US$ 3,393 en 2006/07 (BM-INEGI). Desarticulación de las redes de valor y escaso énfasis a la innovación México: retos y desafíos.")

3

Uso de recursos Ocupamos el lugar 40 de 45 países en el Subíndice: Manejo sustentable del medio ambiente (Imco,2006) Uso de recursos : Ocupamos el lugar 40 de 45 países en el Subíndice: Manejo sustentable del medio ambiente (Imco,2006) En los últimos cinco años los costos económicos por agotamiento y degradación ambiental, representaron 9.8% del PIB: dos veces mayor al promedio de los países latinoamericanos y tres veces mayor los países europeos. En los últimos cinco años los costos económicos por agotamiento y degradación ambiental, representaron 9.8% del PIB: dos veces mayor al promedio de los países latinoamericanos y tres veces mayor los países europeos. La cifra equivale a 67,000 millones de dólares (2004). Es decir, cada año las pérdidas económicas por la degradación ambiental equivalen a lo que el gobierno recauda en toda la economía, excluyendo el petróleo. La cifra equivale a 67,000 millones de dólares (2004). Es decir, cada año las pérdidas económicas por la degradación ambiental equivalen a lo que el gobierno recauda en toda la economía, excluyendo el petróleo. México: retos y desafíos

. Es decir, cada año las pérdidas económicas por la degradación ambiental equivalen a lo que el gobierno recauda en toda la economía, excluyendo el petróleo. La cifra equivale a 67,000 millones de dólares (2004). Es decir, cada año las pérdidas económicas por la degradación ambiental equivalen a lo que el gobierno recauda en toda la economía, excluyendo el petróleo. México: retos y desafíos.")

4

Empleo:Año tras año, se incorporan a la Población Económicamente Activa –demandan un empleo formal –, cerca de 900 mil personas. Empleo: Año tras año, se incorporan a la Población Económicamente Activa –demandan un empleo formal –, cerca de 900 mil personas. Para dar pleno empleo a esta población, México necesitaría crecer a razón de 7% anual. Para dar pleno empleo a esta población, México necesitaría crecer a razón de 7% anual. Pero … en los últimos 25 años hemos crecido a tasas del ¡2.5% en promedio anual! Pero … en los últimos 25 años hemos crecido a tasas del ¡2.5% en promedio anual! Por lo tanto, año tras año más de 500 mil mexicanos han tenido que emigrar, emplearse en la economía informal, quedarse sin empleo … o delinquir. Por lo tanto, año tras año más de 500 mil mexicanos han tenido que emigrar, emplearse en la economía informal, quedarse sin empleo … o delinquir.

5

Pobreza:Casi la mitad de los mexicanos sufren algún grado de pobreza. Hay 19 millones que no tienen los recursos suficientes para comprar una canasta básica de alimentos; a 26 millones no les alcanza para cubrir los gastos de educación y salud, y casi 51 millones no alcanzan a cubrir sus necesidades de vivienda, transporte, vestido y calzado (Coneval, 2007). Pobreza: Casi la mitad de los mexicanos sufren algún grado de pobreza. Hay 19 millones que no tienen los recursos suficientes para comprar una canasta básica de alimentos; a 26 millones no les alcanza para cubrir los gastos de educación y salud, y casi 51 millones no alcanzan a cubrir sus necesidades de vivienda, transporte, vestido y calzado (Coneval, 2007). En las localidades rurales menores a 2 mil 500 habitantes, 60 % de la población vive en alta y muy alta marginación (Conapo, 2007). En las localidades rurales menores a 2 mil 500 habitantes, 60 % de la población vive en alta y muy alta marginación (Conapo, 2007). Sociedad polarizada 10% de la población concentra 39.3% (41.6% en 1992) de la riqueza nacional en 2006 (Inegi-Coneval) 10% de la población más pobre concentra 1.6% (1.4% en 1992) de la riqueza nacional en 2006 (Inegi-Coneval)

. Pobreza: Casi la mitad de los mexicanos sufren algún grado de pobreza. Hay 19 millones que no tienen los recursos suficientes para comprar una canasta básica de alimentos; a 26 millones no les alcanza para cubrir los gastos de educación y salud, y casi 51 millones no alcanzan a cubrir sus necesidades de vivienda, transporte, vestido y calzado (Coneval, 2007). En las localidades rurales menores a 2 mil 500 habitantes, 60 % de la población vive en alta y muy alta marginación (Conapo, 2007). En las localidades rurales menores a 2 mil 500 habitantes, 60 % de la población vive en alta y muy alta marginación (Conapo, 2007). Sociedad polarizada 10% de la población concentra 39.3% (41.6% en 1992) de la riqueza nacional en 2006 (Inegi-Coneval) 10% de la población más pobre concentra 1.6% (1.4% en 1992) de la riqueza nacional en 2006 (Inegi-Coneval).")

6

Revalorizar los motores del desarrollo Durante mucho tiempo se dijo a los países en vías de desarrollo que invertir en agricultura era más un problema que una solución. La pobreza de muchas personas estaba relacionada al hecho de estar atadas a la agricultura de subsistencia. Durante mucho tiempo se dijo a los países en vías de desarrollo que invertir en agricultura era más un problema que una solución. La pobreza de muchas personas estaba relacionada al hecho de estar atadas a la agricultura de subsistencia. Encontrar otras alternativas en los sectores de la industria, turismo y servicios: comprar alimentos en lugar de producirlos. Encontrar otras alternativas en los sectores de la industria, turismo y servicios: comprar alimentos en lugar de producirlos. Importar los alimentos de otros países donde se producían más baratos. Importar los alimentos de otros países donde se producían más baratos. Pero… hoy se afirma que el crecimiento del PIB originado en la agricultura es aproximadamente cuatro veces más eficaz para reducir la pobreza que el generado en otros sectores (Informe sobre el Desarrollo Mundial, Banco Mundial, 2008). Pero… hoy se afirma que el crecimiento del PIB originado en la agricultura es aproximadamente cuatro veces más eficaz para reducir la pobreza que el generado en otros sectores (Informe sobre el Desarrollo Mundial, Banco Mundial, 2008).

. Pero… hoy se afirma que el crecimiento del PIB originado en la agricultura es aproximadamente cuatro veces más eficaz para reducir la pobreza que el generado en otros sectores (Informe sobre el Desarrollo Mundial, Banco Mundial, 2008)..")

7

Fortalecer el mercado interno mediante una reforma rural que duplique el ingreso de 800 millones de campesinos en los próximos doce años Tercer sesión plenaria del Partido Comunista Chino, Agosto del 2008.

8

….y entonces ¿qué estamos haciendo entonces en materia de política pública?

9

Gran Estado ( Orquestador) Investigador INIA-INIP-INIF-IEIS Financiador SARH - Banrural-Fira.. Paraestatales Conasupo, Pronase, Fertimex, Inmecafe… Extensionistas (DG Eext Agric) Agricultor / ganadero $ Flujos de conocimientos Flujos de $

Agricultor / ganadero $ Flujos de conocimientos Flujos de $.")

10

1. Su carácter lineal 2. Su falta de orientación hacia las demandas de los productores y las exigencias de los mercados 4. Su enfoque paternalista: 5. Su atención al productor individual 6. Su elevado costo vs resultados alcanzados

11

ProveedoresAgroindustria InvestigadorINIA-INIP-INIF-IEIS Financiador SARH - Banrural-Fira.. Paraestatales Conasupo, Pronase, Fertimex, Inmecafe… Extensionistas (DG Eext Agric) Agricultor / ganadero Flujos de conocimientos Flujos de $ Desaparece!!!! La red de paraestatales: se rompen vículos (1980-95)

Agricultor / ganadero Flujos de conocimientos Flujos de $ Desaparece!!!. La red de paraestatales: se rompen vículos ( ).")

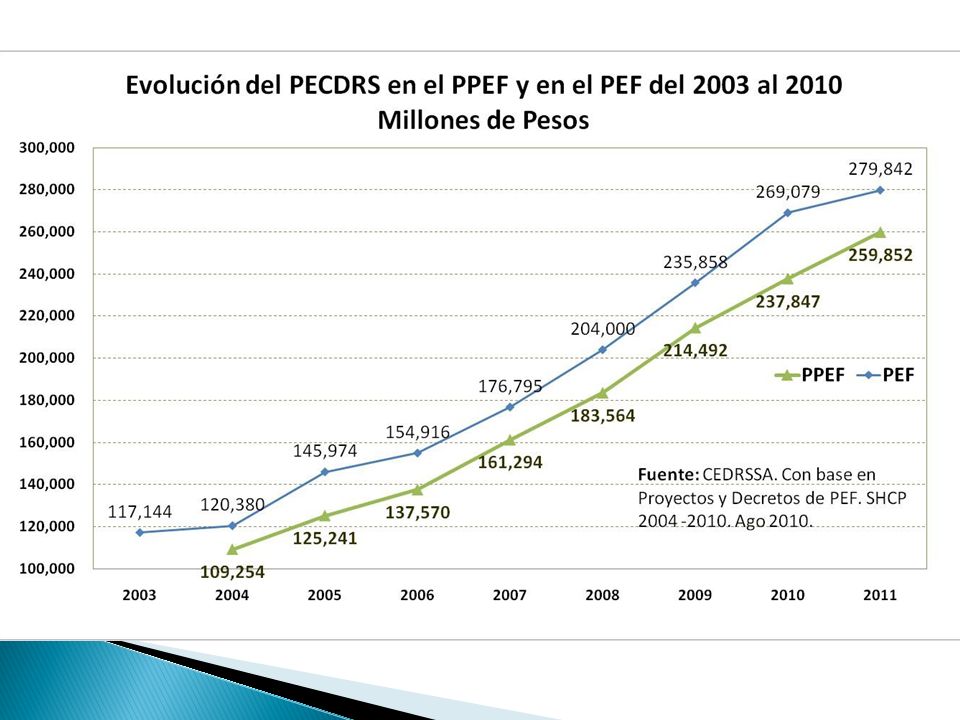

13

Campo: estructura de gasto público PEF-2010

14

Dominican Republ ic Panama Per u Nicaragua Brazil Ecuador Costa Rica Chile Guatemala Argentin a LAC Bolivia Paraguay Venezuel a Honduras Colombia El Salvador 0.0 1.0 2.0 3.0 4.0 5.0 6.0 7.0 0.05.010.015.020.0 Tasa de crecimiento del PIB agrícola (1997-2001) (%) Gasto Público en Agricultura como % del PIB, promedio 1997-2001 e. Source: Valdes, 2008a, Agricultural Public Spending: Description and Assessment Relevant to Latin America, using FAO, 2005b, Base de Datos de estadísticas e indicadores del gasto publico agrícola y rural (GPAGRURAL), Oficina regional para American Latina y el Caribe, Santiago. Agricultural GDP growth rates are based on World Development Indicators Database, World Bank.

, Oficina regional para American Latina y el Caribe, Santiago. Agricultural GDP growth rates are based on World Development Indicators Database, World Bank..")

16

Lecciones aprendidas entre 2001-2008 en 17 estados ¿Cómo se está creando empresa en el medio rural a partir de las políticas públicas?

17

Calidad de las empresas rurales (ER) impulsadas con recursos públicos? Calidad de las empresas rurales (ER) impulsadas con recursos públicos? Dinámica de las empresas activas Situación de 1,252 ER a 18 meses de su puesta en marcha Fuente: UACh-CECADER, 2006 Que a 18 meses de su puesta en marcha o ampliación, el 44% de las ER estén cerradas, estancadas o decreciendo, ¿es algo normal o aceptable?

impulsadas con recursos públicos. Dinámica de las empresas activas Situación de 1,252 ER a 18 meses de su puesta en marcha Fuente: UACh-CECADER, 2006 Que a 18 meses de su puesta en marcha o ampliación, el 44% de las ER estén cerradas, estancadas o decreciendo, ¿es algo normal o aceptable .")

18

Estudios de EUA, Argentina, España, Chile y la Unión Europea, coinciden que alrededor del 10% de las empresas muere antes de cumplir un año. Al cabo de 10 años la tasa de mortalidad es, en promedio, del 65%.* De las Pymes que nacen en el país cada año, 65% muere antes de cumplir dos años**. Las empresas rurales impulsadas con recursos públicos tienen muy bajas probabilidades de supervivencia y por tanto de generar riqueza!!!!. *Andretsch, 1995; Cabrera, et al, 2002; Castillo, et al, 2006 y Dunne, et al, 1998. **Martínez, G., 2007, UNAM, www.elfinanciero.com.mx www.elfinanciero.com.mx ** secretaría de Economía y Estafeta mexicana. Reforma, 26/ marzo/ 2007 Evidencia internacional

19

Desempeño de las 1,252 ER por giro Fuente: UACh–Cecader, 2006.

20

A mayor alejamiento del eslabón primario de la cadena de valor (agroindustrias, servicios…) menor capacidad de supervivencia y crecimiento de las ER: mayor complejidad de gestión de la innovación: tecnológica, marketing, organizacional, administrativa… A mayor alejamiento del eslabón primario de la cadena de valor (agroindustrias, servicios…) menor capacidad de supervivencia y crecimiento de las ER: mayor complejidad de gestión de la innovación: tecnológica, marketing, organizacional, administrativa… A mayor demanda de conocimientos (manejo de temperaturas, soluciones nutritivas, control de enfermedades, mercadeo..) mayores dificultades de gestión de las ER: caso invernaderos/ bioespacios/mallas sombra/micro o macrotúneles… A mayor demanda de conocimientos (manejo de temperaturas, soluciones nutritivas, control de enfermedades, mercadeo..) mayores dificultades de gestión de las ER: caso invernaderos/ bioespacios/mallas sombra/micro o macrotúneles… En las ER de los giros agricultura y ganadería, destaca la ausencia de conocimientos de utilidad práctica para impulsar su crecimiento: actividades de subsistencia, con bajo valor agregado y nivel organizativo*. En las ER de los giros agricultura y ganadería, destaca la ausencia de conocimientos de utilidad práctica para impulsar su crecimiento: actividades de subsistencia, con bajo valor agregado y nivel organizativo*. Principales tendencias

21

GobiernosEstatales-Federal InvestigadorINIFAP_IEIS OperadoresSEDER_DDR_CADERs_CMDRS_Firco_Inca Organizaciones: Económicas, gremiales.. Extensionistas (DG Eext Agric) Agricultor / ganadero Flujos de $ Flujos de conocimientos Ventanilla * 75% Activos 8% A.T 17% ITT, Obras Cons. Org. *La ventanilla, claro ejemplo de una política pública sin foco estratégico, Clientelar y distractora. Por ej: Edo X, recibe 12,150 solicitudes=$2,150 mill, pero sólo se dispone de $200 mill para repartir!!!!

Agricultor / ganadero Flujos de $ Flujos de conocimientos Ventanilla * 75% Activos 8% A.T 17% ITT, Obras Cons. Org. *La ventanilla, claro ejemplo de una política pública sin foco estratégico, Clientelar y distractora. Por ej: Edo X, recibe 12,150 solicitudes=$2,150 mill, pero sólo se dispone de $200 mill para repartir!!!!.")

22

Dinámica de operación del componente Asistencia Técnica y Capacitación (8% del gasto)-2008 Apertura de ventanilla para repartir el presupuesto público (15-Feb_2008) En el mejor de los casos, el Componente inicia parcialmente tres meses después del cierre de ventanillas, alargándose hasta diez meses!!!. Los operadores dedican su tiempo y esfuerzo a repartir el 92% del $ en activos (bienes privados) y se olvidan de otros apoyos como la A. Técnica

y se olvidan de otros apoyos como la A. Técnica.")

23

Secuencia metodológica desarrollada en la UACh para el diseño e implementación de políticas públicas

24

Principal Efecto Finalidad Propósito Resultados Actividades Efectos Problema u oportunidad Causas Principales Causas

25

C o m p l e j o c a u s a l ¡92% de las causas: bienes públicos y estratégicos! 8%: b. privados …y para muestra, basta un botón (Edo…X)

.")

27

Idea fuerza Baja contribución de los programas gubernamentales a la creación de riqueza (empleos e ingresos) en el medio rural, debido a la supremacía de la dotación de activos sobre el desarrollo de capacidades (de Gestión de la Innovación). Baja contribución de los programas gubernamentales a la creación de riqueza (empleos e ingresos) en el medio rural, debido a la supremacía de la dotación de activos sobre el desarrollo de capacidades (de Gestión de la Innovación). Tanto los productores, como los tomadores de decisiones, privilegian lo tangible (activos físicos y financieros), sobre lo intangible: capacidades/conocimientos. Tanto los productores, como los tomadores de decisiones, privilegian lo tangible (activos físicos y financieros), sobre lo intangible: capacidades/conocimientos. Imposible generar riqueza y superar la pobreza rural bajo un enfoque de esta naturaleza Imposible generar riqueza y superar la pobreza rural bajo un enfoque de esta naturaleza

en el medio rural, debido a la supremacía de la dotación de activos sobre el desarrollo de capacidades (de Gestión de la Innovación). Tanto los productores, como los tomadores de decisiones, privilegian lo tangible (activos físicos y financieros), sobre lo intangible: capacidades/conocimientos. Tanto los productores, como los tomadores de decisiones, privilegian lo tangible (activos físicos y financieros), sobre lo intangible: capacidades/conocimientos. Imposible generar riqueza y superar la pobreza rural bajo un enfoque de esta naturaleza Imposible generar riqueza y superar la pobreza rural bajo un enfoque de esta naturaleza.")

29

Misma localidad, Misma variedad, Mismo mercado, Mismo costo, pero… Diferente utilidad! Mango Michoacán

30

Su gestión requiere de objetivos plasmados en un sistema de evaluación que permita valorar impactos y rendir cuentas

31

AGI Proveedor Campo Experimental INIFAP, U niversidad Productor Referido Día demostrativ o Productor Asesor Productor (a) Perspectiva lineal de las innovación (b) Redes de innovación Una red de innovación se puede analizar con base a: A.El estudio de los vínculos de cada actor. B.La posición estructural de cada actor dentro de la red. Productor Mercado IVTA

32

1. El desempeño individual de las Unidades de Producción Rural (UPR) está dado tanto por sus recursos, como por el uso que se haga de éstos. 2. El acceso a la información influye en las decisiones y a su vez, en la productividad y rentabilidad. 3. El proceso de Capacitación y Asistencia Técnica conlleva la participación de múltiples actores en los cuales el PSP debe actuar como un articulador de esfuerzos, competencias y recursos

está dado tanto por sus recursos, como por el uso que se haga de éstos. 2. El acceso a la información influye en las decisiones y a su vez, en la productividad y rentabilidad. 3. El proceso de Capacitación y Asistencia Técnica conlleva la participación de múltiples actores en los cuales el PSP debe actuar como un articulador de esfuerzos, competencias y recursos.")

33

I nnovación G estión A gencia Equipo Profesional con capacidades para brindar un servicio Gestión Proceso planificado orientado al logro de resultados Innovación Cambios basados en conocimientos que generan valor

34

Diseño y construcción de línea Base Diseño de estrategia Diseño del sistema de seguimiento Implementación del sistema de innovación Evaluación I G A

35

1.- LÍNEA BASE: Conjunto de indicadores objetivamente verificables definidos en conjunto con actores locales que dan cuenta del punto de partida. 2.- DISEÑO DE ESTRATEGIA DE GESTIÓN: Conjunto de actividades estratégicas, tácticas y operativas a realizar con los actores de la cadena con el propósito de modificar los indicadores de línea de base. 3.- SISTEMA DE SEGUIMIENTO: Procesos e instrumentos diseñados con el propósito de verificar, constatar y comunicar que las actividades están modificando los indicadores de línea de base 4. OPERACIÓN: Implementación de la estrategia de gestión y del sistema de seguimiento, orientado al logro de metas y resultados 5. La EVALUACIÓN: Valoración objetiva del grado de cumplimiento de las actividades, productos y resultados planteados en la estrategia de gestión y respaldadas en el sistema de seguimiento. Línea Base Diseño de Estrategia Sistema de Control OperaciónEvaluación Etapa Pre Operativa

36

Categoría / Indicadores a lograr por una AGI Adopción de innovaciones Adopción de innovaciones tecnológicas Adopción de innovaciones administrativas Adopción de innovaciones comerciales y financieras Adopción de innovaciones ambientales Mejora en parámetros productivos Mejora en parámetros técnico productivos Mejora en rendimiento por unidad Mejora en sustentabilidad (Relación producción / ambiente) Mejora en rentabilidad y competitividad Reducción de costos Aumento de precios Aumento en participación del mercado Rentabilidad y Competitividad Producció n Economí a Innovació n

Mejora en rentabilidad y competitividad Reducción de costos Aumento de precios Aumento en participación del mercado Rentabilidad y Competitividad Producció n Economí a Innovació n")

37

Cobertura de las AGI AGI Coejercicio + TH AGI Coejercicio Parte del modelo aplicado Experiencia, ya no operando AGI TH

38

EstadoNúmero de Agencias Oaxaca14 San Luis Potosí11 Chihuahua7 Chiapas6 Veracruz5 Tabasco5 Yucatán4 Querétaro2 Coahuila2 Durango1 México1 Nuevo León1 Campeche1 Hidalgo1 Total61 Agricultura Protegida Agroindustria Palma de Aceite Hule Mezcal Cacao Café Vainilla Cítricos Ganadería Granos Básicos Mango Miel Turismo Acuacultura 7 Formadores, 32 Evaluadores, 4 soportes tecnológicos, 390 Asesores y 25,000 productores.

39

Entornos institucionales inestables en los estados Cambio de prioridades Re orientación presupuestal Desfase en el ejercicio Desempeño deficiente Distracción de esfuerzos de las AGI

40

Productores del medio rural integrados a mercado: En su mayoría población adulta Educación formal menor a 5 años Con problemas de productividad y rentabilidad Superficies promedio de 4.5 ha Problemas de organización y acceso a mercados Otros actores relacionados con Venta de bienes y servicios Compra de materias primas Proveeduría y Agroindustria, Instituciones de educación e investigación

41

Superficie/productorCobertura Agencia MáximoMínimoPromedio Prod.directProd.Indi Palma Soconusco 37.01.05.9310500 Palma Selva Chis 130.01.05.73201048 Palma Chiapas (TH) 100.02.011.9100336 Cacao Soconusco 13.00.52.5320725 Cacao Norte Chiapas (TH) 27.00.53.380974 Hule Tabasco(TH) 100.01.04.46588 Hule Chiapas (TH) 34.51.04.5100300 Tabasco Cacao (TH) 6.51.01.877122 Tabasco Cacao 7.00.52.212080 Cítricos Tabasco (TH) 40.01.04.780585 Cítricos Yucatán (TH)3.00.51.0741200 Palma Campeche (TH)92.00.26.2115398 Promedio49.20.84.5147530

Cacao Soconusco Cacao Norte Chiapas (TH) Hule Tabasco(TH) Hule Chiapas (TH) Tabasco Cacao (TH) Tabasco Cacao Cítricos Tabasco (TH) Cítricos Yucatán (TH) Palma Campeche (TH) Promedio")

42

ParámetroMínimoMáximo Monto asignado a la AGI $800,000$1,500,000 Integrantes por Agencia47 Productores atendidos en primer orden (Directa) 80140 Productores atendidos en segundo orden (Indirecta) 240420 Productores atendidos TOTAL 320560

Productores atendidos en segundo orden (Indirecta) Productores atendidos TOTAL")

43

La operación de las AGI es rentable desde el punto de vista de la inversión pública y privada. Ejemplos de operación 2009. Agencia Utilidad generada ($) por la Asistencia Técnica (U) Inversión realizada ($) en Asistencia Técnica (I) Valor generado ($) (U-I) Relación Utilidad / Inversión (U/I) Hule Veracruz$3.896.52$920.00$2.976.52 4,2 Hule Oaxaca$6.046.50$920.00$5.126.50 6,6 Cítricos Oaxaca$4.017.18$850.00$3.167.18 4,7 Cacao Chiapas$1.860.00$850.00$1.010.002,2 Palma Tabasco$2.610.00$850.00$1.760.00 3,1 Cítricos Tabasco$4.680.00$850.00$3.830.00 5,5 Hule Tabasco$2.400.00$850.00$1.550.00 2,8 Cacao Tabasco$1.494.60$850.00$644.60 1,8 Promedio$3.375.60$867.50$2.508.10 3,9

por la Asistencia Técnica (U) Inversión realizada ($) en Asistencia Técnica (I) Valor generado ($) (U-I) Relación Utilidad / Inversión (U/I) Hule Veracruz$ $920.00$ ,2 Hule Oaxaca$ $920.00$ ,6 Cítricos Oaxaca$ $850.00$ ,7 Cacao Chiapas$ $850.00$ ,2 Palma Tabasco$ $850.00$ ,1 Cítricos Tabasco$ $850.00$ ,5 Hule Tabasco$ $850.00$ ,8 Cacao Tabasco$ $850.00$ ,8 Promedio$ $867.50$ ,9.")

46

Ahora orientación hacia el gasto asistencial en detrimento del fomento productivo

47

Muchas gracias?

48

Dr. J. Reyes Altamirano Cárdenas Email: jreyesa@ciestaam.edu.mxjreyesa@ciestaam.edu.mx Tel. (595)9521613 www.ciestaam.edu.mx

")

Presentaciones similares

Programa Especial para la Seguridad Alimentaria (PESA) Coordinación PESA.>")