Descargar la presentación

La descarga está en progreso. Por favor, espere

1

DIVISION DE NORMATIVA CONTABLE

© Dirección General de Regulación

2

LAS OPINIONES EXPRESADAS EN ESTE DOCUMENTO

REPRESENTAN EL PUNTO DE VISTA DEL AUTOR Y NO NECESARIAMENTE EL DEL BANCO DE ESPAÑA

3

Provisiones: Estimación de valor tras deterioro

Objetivo: Corregir el “valor” en libros (29ª) Evidencias de deterioro. (incurrida) (29ª.2) Emisor u obligado al pago Declarado en concurso Dificultades financieras Incumplimientos contractuales Reestructuraciones por dificultades Otras videncias del deterioro Cambios adversos en la capacidad de pago Modificaciones en las condiciones del entorno económico: local, nacional, internacional (aumento tasa de paro, descenso de valor de las garantías, etc.)

Evidencias de deterioro. (incurrida) (29ª.2) Emisor u obligado al pago. Declarado en concurso. Dificultades financieras. Incumplimientos contractuales. Reestructuraciones por dificultades. Otras videncias del deterioro. Cambios adversos en la capacidad de pago. Modificaciones en las condiciones del entorno económico: local, nacional, internacional (aumento tasa de paro, descenso de valor de las garantías, etc.)")

4

Circular 4 / 2004 - Instrumentos financieros RIESGO DE CRÉDITO (i)

EVIDENCIAS DE DETERIORO (GENERALIDADES) ANEJO IX: PROVISIÓN GENÉRICA α═Pérdidas inherentes 6 categorías de riesgo ( 0 – 2,25%) β═Pérdidas específicas de un ciclo largo 6 categorías de riesgo ( 0 – 1,64%) Motivos macroeconómicos Sólo negocios en España

ANEJO IX: PROVISIÓN GENÉRICA. α═Pérdidas inherentes. 6 categorías de riesgo ( 0 – 2,25%) β═Pérdidas específicas de un ciclo largo. 6 categorías de riesgo ( 0 – 1,64%) Motivos macroeconómicos. Sólo negocios en España.")

5

Circular 4 / 2004 Instrumentos financieros: RIESGO DE CRÉDITO (ii)

Riesgo normal (0%) Riesgo subestandard (% mínimo genérica normal) Riesgo dudoso Por morosidad ( % según calendario de retraso) Con garantía real Vivienda terminada (100% a los 6 años) Otras garantías (100% a los 2 años) Con garantía personal (100% a los 2 años) Otras razones (mínimo 25%) Riesgo fallido (Baja de balance, en función del tiempo de retraso) Riesgo prestatario ANEJO IX PROVISIONES ESPECÍFICAS Riesgo País (6 grupos) Sin cobertura [Grupos 1 y 2] Con cobertura [desde 10,1% (3), hasta 100% (6) ]

Riesgo subestandard (% mínimo genérica normal) Riesgo dudoso. Por morosidad ( % según calendario de retraso) Con garantía real. Vivienda terminada (100% a los 6 años) Otras garantías (100% a los 2 años) Con garantía personal (100% a los 2 años) Otras razones (mínimo 25%) Riesgo fallido (Baja de balance, en función del tiempo de retraso) Riesgo prestatario. ANEJO IX. PROVISIONES. ESPECÍFICAS. Riesgo País. (6 grupos) Sin cobertura [Grupos 1 y 2] Con cobertura [desde 10,1% (3), hasta 100% (6) ]")

6

Cobertura específica (ejemplo)

Importe dispuesto = Plazo: 3 años Cuota: Constante Liquidación: Trimestral Tipo interés: 6,5% anual Garantías: Personal Clase: Resto Clientela A) Evolución sin problemas B) Incumplimiento de la segunda cuota y siguientes.

Evolución sin problemas. B) Incumplimiento de la segunda cuota y siguientes.")

7

Cuadro de amortización préstamo 3 años Pagos trimestrales

8

Balance y P / G. Préstamo Sin problemas. Posición Trimestral

1 2 3 4 5 6 7 8 9 10 11 12 Activo Prestamos - 90.918 Vencidos Dudosos Provisiones Total Activo Resultados Ingresos Financieros 16.250 15.013 2.931 1.471 Dotaciones Total resultados

9

Balance y P / G. Préstamo Moroso

Balance y P / G. Préstamo Moroso. Resto clientela incumplimiento 2ª cuota trimestral. Posición trimestral) 1 2 3 4 5 6 7 8 9 10 11 12 Activo Prestamos - 90.918 Vencidos 92.395 Dudosos Provisiones (42.249) ( ) ( ) ( ) ( ) Total Activo 62.904 Resultados Ingresos Financieros 16.250 15.013 Dotaciones 42.249 Total resultados ( ) ( ) ( ) (62.904)

Activo. Prestamos Vencidos Dudosos Provisiones. (42.249) ( ) ( ) ( ) ( ) Total Activo Resultados. Ingresos Financieros Dotaciones Total resultados. ( ) ( ) ( ) (62.904)")

10

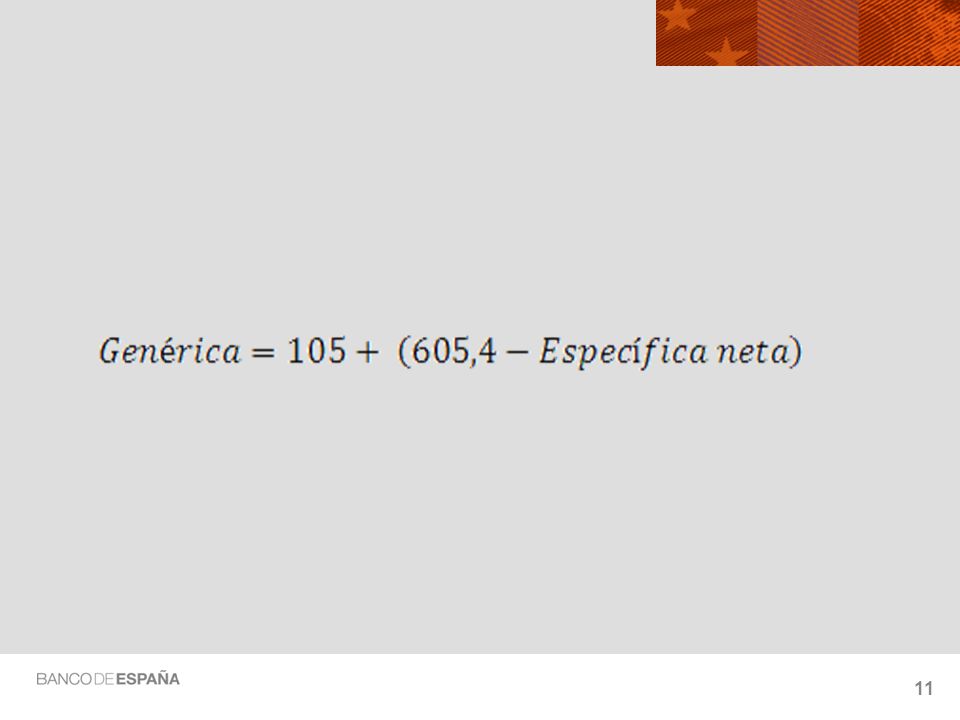

Cobertura Genérica (ejemplo)

Clase Riesgo α β C(0) C(1) C(1-0) α x c(1-0) β x C (1) α x C(0) α x C(1) SRA 10.000 8.000 (2000) Bajo 0,6 0,11 15.000 17.000 2.000 12 18,7 90 102 M-B 1,5 0,44 30.000 32.000 30 140,8 450 480 Medio 1,8 0,65 20.000 21.000 1.000 18 136,5 360 378 M-A 2 1,1 16.000 20 176,0 300 320 Alto 2,5 1,64 11.000 25 180,4 250 275 TOTAL 5.000 105 652,4 1.450 1.555 Limites 33% 478, 5 513,1 125% 1.812,5 1.943,7

C(1) C(1-0) α x c(1-0) β x C (1) α x C(0) α x C(1) SRA (2000) Bajo. 0,6. 0, , M-B. 1,5. 0, , Medio. 1,8. 0, , M-A. 2. 1, , Alto. 2,5. 1, , TOTAL , Limites. 33% 478, ,1. 125% 1.812, ,7.")

Presentaciones similares

Preguntas y Debate Pasivo Secciones 21 & 28>")