Descargar la presentación

La descarga está en progreso. Por favor, espere

1

La Financiación de la Vivienda José García Montalvo IVIE y UPF

2

Financiación de la vivienda Financiaci ó n a las familias para compra o rehabilitaci ó n de viviendas Financiaci ó n para actividades productivas –Sector de la construcci ó n –Sector de actividades inmobiliarias

3

Tasas de crecimiento I

4

¿Dónde está la burbuja? ¡ Mirar en la direcci ó n de las actividades inmobiliarias!

5

Tasas de crecimiento II

6

Distribución de los créditos

7

Contribución al crecimiento del crédito

8

Créditos a las familias: evolución 19922004 Cr é dito a la vivienda 46.800 M288.700 M Vivienda/cr é d. hogares 58,1%74,7% Vivienda/cr é d. Act. Prod. 27,1%67,7% Vivienda/cr é d. total18,4%35,4% Cr é dito/PIB15,5%44,2%

9

¿Excesivo endeudamiento? Zona euroEspa ñ aAlemaniaEE.UU.Jap ó n Endeuda. familias/ renta disp. 91,5%90%112,1%112,4%139,8% Con pr é stamo hipotecario 63%60,6%69,6%52,1%

10

¿Excesivo endeudamiento? Es cierto que el nivel es ahora similar al de la media europea. Sin embargo la velocidad del proceso de aproximaci ó n es tan importante como el nivel Continuas llamadas de atenci ó n del Banco de Espa ñ a. Titular de El Pa í s 16-6-02: El precio de la vivienda puede bajar.

11

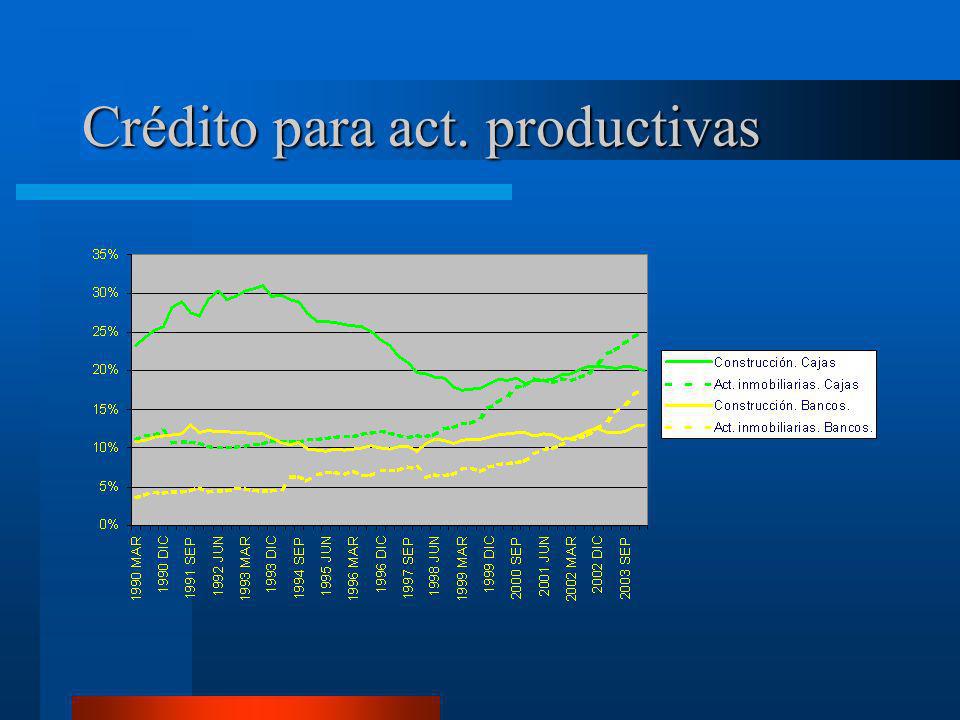

Financiación de actividades productivas En su conjunto 428.600 millones de euros. El gr á fico muestra como la importancia de la financiaci ó n de actividades inmobiliarias (87.100 M) ha crecido mucho m á s que la financiaci ó n a la construcci ó n (68.100 M).

ha crecido mucho m á s que la financiaci ó n a la construcci ó n ( M)..")

12

Crédito para act. productivas

14

¿Qué sucede? ¿ C ó mo puede ser que el cr é dito para actividades inmobiliarias crezca tan r á pidamente? –Alquileres: no. Í ndice precios alquileres, proporci ó n de alquileres y efecto del sector en la Contabilidad Nacional. –Bancos desgajan act. Inmobiliarias de las financieras: no es suficiente. –Constructores y particulares se convierten promotores inmobiliarios.

15

El País de hoy (22-09-04) El PSOE dice que el ex edil esteponero de Vivienda quer í a ser agente inmobiliario –… retirar la delegaci ó n de vivienda al concejal de IU de Estepona … porque pidi ó compatibilizar la concejal í a con ser agente inmobiliario …

El PSOE dice que el ex edil esteponero de Vivienda quer í a ser agente inmobiliario –… retirar la delegaci ó n de vivienda al concejal de IU de Estepona … porque pidi ó compatibilizar la concejal í a con ser agente inmobiliario …")

16

Empresas inmobiliarias I Censadas 42.000 en 2002 (seg ú n el estudio An á lisis de la estructura empresarial del sector inmobiliario) Solo en 2002 ( ú ltimo a ñ o disponible) se crearon 3.200 sociedades en los ep í grafes Promoci ó n inmobiliaria por cuenta propia y Compraventa de bienes inmobiliarios por cuenta propia (registro del INE).

Solo en 2002 ( ú ltimo a ñ o disponible) se crearon sociedades en los ep í grafes Promoci ó n inmobiliaria por cuenta propia y Compraventa de bienes inmobiliarios por cuenta propia (registro del INE).")

17

Empresas inmobiliarias II Solo el 11% tiene actividad recurrente. El 90% no tiene m á s de dos empleados. Muchas de estas sociedades solo llevan a cabo una o dos transacciones. Grado de apalancamiento es muy importante (solo 24% de recursos propios) Resumen: empresarios a tiempo parcial. La actividad inmobiliaria complementa su profesi ó n principal. Rentabilidad con alto apalancamiento es muy elevada.

Resumen: empresarios a tiempo parcial. La actividad inmobiliaria complementa su profesi ó n principal. Rentabilidad con alto apalancamiento es muy elevada..")

18

Financiación del crédito Crecimiento de la inversi ó n superior a la financiaci ó n y del cr é dito superior a los dep ó sitos. Causa fundamental: la financiaci ó n de actividades inmobiliarias y la compra de vivienda. Consecuencia: aumento espectacular de la titulizaci ó n (c é dulas hipotecarias y bonos de titulizaci ó n).

..")

19

Titulización I La titulizaci ó n hipotecaria representa ya el 56,8% de todas los saldos vivos del mercado de renta fija (pagar é s, bonos, etc.) en Espa ñ a. Saldos vivos (agosto 2004) –C é dulas hipotecarias: 59.244 M (crec. 63,1%) (por ejemplo en dic. 2002: 22.051). –Titulizaci ó n de bonos: 95.004 M (crec. 86,7%). Aproximadamente el 45% son hipotecarios.

–C é dulas hipotecarias: M (crec. 63,1%) (por ejemplo en dic. 2002: ). –Titulizaci ó n de bonos: M (crec. 86,7%). Aproximadamente el 45% son hipotecarios..")

20

Titulización II Los fondos de titulizaci ó n representan el 15% de los productos de activo gestionados por las entidades de dep ó sito en Espa ñ a. –Casi el doble que los fondos de pensiones (cuando en 1999 eran la mitad) –Casi tan importantes como los FIAMM (20%).

–Casi tan importantes como los FIAMM (20%)..")

21

Tipos de interés

22

Conclusiones I Nivel europeo de endeudamiento alcanzado a velocidad record. Absorci ó n enorme de capacidad de financiaci ó n de la econom í a: el 55% del cr é dito total. Modelo de crecimiento perverso. Actividades inmobiliarias representa ya el 20% del total de cr é dito a actividades productivas. Se podr í a comprar toda la producci ó n de vivienda de un a ñ o (530.000 viviendas). En 1992 solo 160.000.

. En 1992 solo")

23

Conclusiones II El sector bancario tiene el inflador de la burbuja y sigue bombeando muy fuerte con el convencimiento, correcto, de que si paran se desinfla. La capacidad de financiar el sector tiene un l í mite que determinar á n los tipos de inter é s a los cuales se pueden conseguir fondos. Tener el mercado de bonos totalmente dominado por la financiaci ó n a la vivienda no es saludable. Colateral no es el Reino de Espa ñ a.

24

Conclusiones III ¿ Hasta donde pueden subir los tipos sin efectos sobre la estabilidad del sistema financiero? –Sec. Estado Econom í a: subida de 4 puntos ser í a dram á tica para familias. –CECA: El sistema financiero podr í a absorber una subida de 2 puntos en el Euribor. –¿ Nadie recuerda el tipo de inter é s medio de los ú ltimos 10-15 a ñ os? ¿ Ha habido un cambio estructural que justifique que el tipo de inter é s pueda ser en el futuro tan bajo? ¿ No dependemos en gran parte de EE.UU.?

25

Conclusiones IV ¿ Hasta donde pueden bajar los precios de la vivienda sin efectos sobre la estabilidad del sistema financiero? –J. R. Quintas (CECA): Una ca í da del precio de la vivienda del 25% no da ñ ar í a al sistema financiero espa ñ ol –Gregorio Mayayo (AHE): Se puede soportar una ca í da del 35% en pr é stamos anteriores al 2002 y un 20-25 en los de los ú ltimos dos a ñ os sin que la calidad de la garant í a se resienta –Secretario de Estado de Econom í a (Cinco D í as del s á bado). Decir un 30% es una exageraci ó n.

: Una ca í da del precio de la vivienda del 25% no da ñ ar í a al sistema financiero espa ñ ol –Gregorio Mayayo (AHE): Se puede soportar una ca í da del 35% en pr é stamos anteriores al 2002 y un en los de los ú ltimos dos a ñ os sin que la calidad de la garant í a se resienta –Secretario de Estado de Econom í a (Cinco D í as del s á bado). Decir un 30% es una exageraci ó n..")

26

Mini-crisismaxi-caída

27

Conclusiones V ¿ Hasta cuando se podr á financiar un crecimiento del cr é dito hipotecario y a la construcci ó n de m á s del 20% sin un aumento significativo de los dep ó sitos? ¿ Es el aumento del cr é dito a la vivienda la consecuencia del aumento de los precios de la vivienda o su causa?

Presentaciones similares

Economista y planificador profesional licenciado.>")