Descargar la presentación

La descarga está en progreso. Por favor, espere

1

D E LA FISCALIZACIÓN SUPERIOR DE LA FEDERACIÓN

2

MARCO JURÍDICO

3

AUTONOMÍA La entidad de fiscalización superior de la Federación, de la Cámara de Diputados, tendrá autonomía técnica y de gestión en el ejercicio de sus atribuciones y para decidir sobre su organización interna, funcionamiento y resoluciones.

4

AUTONOMÍA El principio que legitima el comportamiento de cada individuo o comunidad. El derecho de someterse al orden jurídico sólo cuando lo disponga la voluntad propia. Existe sin importar lo que disponga la norma que establece la autoridad política en un territorio.

5

E STADO CONSTITUCIONAL DE DERECHO Supone la existencia de esta esfera de derechos a cualquier persona, individual o colectiva, como fundamento ideológico de las instituciones políticas.

6

L EYES - AUTONOMÍA Estas reglas son históricas y relativas, lo que implica que no existe una causalidad identificable, ni repetible. El grado de autonomía se determina políticamente.

7

D IMENSIONES DE LA AUTONOMÍA 1.- La individualista que surge de la esencia del hombre, se manifiesta como la libertad negativa y positiva. 2.- La colectiva que es la aspiración a la independencia, que busca la no subordinación absoluta, y a un buen gobierno, que implica el disfrute de la libertad en condiciones de distribución igualitaria de la dominación política.

8

C ONCEPTO JURÍDICO DE LA AUTONOMÍA Una técnica en la que a un individuo se le reconocen derechos (Constitución Política de los Estados Unidos Mexicanos. Art. 1º, párrafo 3º.), a un colectivo se le otorgan facultades (Art. 41 y 49.) y a un órgano del Estado se le otorgan atribuciones (CPM Arts. 6,26,28,41,79,100 y 102).

, a un colectivo se le otorgan facultades (Art. 41 y 49.) y a un órgano del Estado se le otorgan atribuciones (CPM Arts. 6,26,28,41,79,100 y 102)..")

9

T IPOS DE AUTONOMÍA Constitucional Orgánica Presupuestal Gestión Técnica Funcional Resolutiva

10

AUTONOMÍA DE GESTIÓN La forma jurídica básica por medio de la cual los colectivos obtienen un mínimo de diferenciación con respecto a otros y modifican las relaciones de jerarquía y coordinación, con base en criterios regionales, funcionales, materiales, profesionales o técnicos.

11

A UTONOMÍA - GOBERNANZA El reconocimiento de autonomías intermedias, tanto a colectividades integradas desde el orden jurídico, como aquellas provenientes de los procesos sociales e identificación histórica, favorece el surgimiento de redes de entes públicos gubernamentales y no gubernamentales que integran al individuo con el poder social.

12

A UTONOMÍA - GOBERNANZA La constante interacción entre órganos que pretenden una autonomía absoluta y las colectividades que exigen para sí y, en su caso, se les reconoce una autonomía relativa tendiente a crear espacios de libertad a los individuos.

13

AUTONOMÍA - ESTADO CONSTITUCIONAL DE DERECHO El Estado constitucional de derecho propone un modelo intermedio con base en el reconocimiento de autonomías a colectividades, en el que se otorgue por lo menos la autonomía de gestión a órganos de la administración pública y se conceda facultades públicas a entes no gubernamentales.

14

A UTONOMÍA Y GESTIÓN PÚBLICA La autonomía constitucional de los poderes del Estado, que se equilibran entre sí en un plano de igualdad, se complementa con otro tipo de autonomías de menor grado, como la de gestión, la financiera, la técnica, la académica, la regional y la orgánica, entre otras.

15

A UTONOMÍA Y GESTIÓN PÚBLICA Incluso algunas autonomías de gestión se conceden ex-profesamente para limitar o revisar la autonomía de otros entes u órganos autónomos.(Comisión de Vigilancia de la Cámara de diputados y Unidad de Evaluación y Control)

")

16

C ORRILLO El intercambio tiene que hacerse de tal manera que un subgrupo tenga las facultades de los órganos relacionados con la ASF.. El subgrupo da lectura individualizada de las facultades de la Comisión de Vigilancia, de la Unidad de Evaluación y Control y de la Comisión de Presupuesto y Cuenta Pública. Discutir las afirmaciones que proyectaran. El subgrupo tendrá 15 minutos para llegar a conclusiones compartidas, las lecturas enviadas con anticipación y los lecturas de Astudillo y Mijangos.

17

C ORRILLO Terminada la discusión, el secretario expondrá las conclusiones. Una de ellas deberá ser si la afirmación es correcta o no y las razones para sostener la respuesta. Utilizar los conceptos de transparencia, rendición de cuentas y evaluación del desempeño. Al finalizar la exposición, un integrante de subgrupo seleccionará a un integrante del otro y preguntará sobre las conclusiones expuestas. Habrá dos rondas de preguntas.

18

C ORRILLO El ejercicio se repetirá tres veces. Al finalizar el ejercicio, se revisarán algunos conceptos y con posterioridad se repetirá otra vez el ejercicio.

19

P RIMERA AFIRMACIÓN 1.- La ausencia de autonomía presupuestal y la inexistencia de un porcentaje fijo del Presupuesto de Egresos para el funcionamiento adecuado de la Auditoría, genera que año con año, la Comisión de Vigilancia y la Cámara de Diputados, bajo criterios políticos, amplíen o restrinjan su presupuesto, de acuerdo a criterios no técnicos e invadan la autonomía de la ASF.

20

S EGUNDA A FIRMACIÓN 2.- La existencia de la Comisión de Vigilancia, supervisa las tareas fundamentales de la Auditoría. Estas intromisiones pueden afectar el carácter técnico de las labores de la misma.

21

T ERCERA AFIRMACIÓN 3.- La Unidad de Evaluación y Control de la Comisión de Vigilancia de la Cámara de Diputados, es en los hechos un ámbito igual de politizado que la Comisión de Vigilancia.

22

C UARTA AFIRMACIÓN 4.- La designación del Auditor Superior es política, que no obedece a criterios técnicos.

23

Q UINTA AFIRMACIÓN 5.- La Comisión de Vigilancia ordena comparecencias de los Auditores Especiales para conocer sobre sus tareas e inducir sus criterios de fiscalización.

24

S EXTA AFIRMACIÓN 6.- La Ley vigente de Fiscalización y Rendición de cuentas de la Federación, muestra muchas inconveniencias que no satisfacen la autonomía técnica y de gestión.

25

A UTONOMÍA Y EQUILIBRIO DE PODERES Ninguna autonomía debiera crecer tanto como para anular a las demás u obtener ventajas indebidas sobre el resto, ya sea que la autonomía proceda de la ley o del mercado.

26

A UTONOMÍA Y TÉCNICA JURÍDICA La tipología y la graduación de la autonomía con base en lo que dispongan las leyes, los precedentes judiciales y la técnica, permiten que haya un acercamiento a este punto exacto, sin que sea posible alcanzarlo.

27

A UTONOMÍA DE GESTIÓN - LIMITES La interna relacionada con la existencia y la actuación de una colectividad autónoma que sólo se legítima a partir de normas relacionadas lógicamente, es decir, del principio de legalidad y su relación con la interpretación jurídica. La relacionada con el argumento a favor o en contra de la creación o extinción de una autonomía en lo particular.

28

L EGITIMACIÓN DE LA AUTONOMÍA DE GESTIÓN Elementos: Que haya un convencimiento de que el fin general de una sociedad se beneficia. Que haya un convencimiento de que el fin específico de la autonomía se cumple lo suficiente por ese medio.

29

G RADUACIÓN DE LA AUTONOMÍA DE GESTIÓN Depende del instrumento jurídico que otorgue y el que la limite.

30

L ÍMITES DE LA AUTONOMÍA DE GESTIÓN El propio otorgamiento. Las personas jurídicas con las que interactúa. La materia que contengan las facultades otorgadas. La voluntad del titular o titulares del órgano.

31

C OMPLEJIDAD DE LA AUTONOMÍA DE GESTIÓN Esta circunstancia genera relaciones complejas en la que se generan criterios diversos de subordinación jerárquica y de coordinación, que no necesariamente se expresan en normas, sino en reglas de reconocimiento, que identifican dichos criterios y los ordenan.

32

PREMISA La autonomía de gestión es válida, existe jurídicamente, sólo por el hecho de estar enunciada en el ordenamiento jurídico superior.

33

F IN DE LA AUTONOMÍA La neutralización en beneficio del respeto de los derechos de las personas jurídicas sometidas a un ordenamiento político y la creación de bienes temporales específicos de grupos sociales oponibles a colectividades más amplias o diferentes.

34

F IN DE LA AUTONOMÍA DE GESTIÓN Elemento ideológico fundamental que se opone a los poderes arbitrarios o a quienes afectan la dignidad propia del ser humano.

35

PRINCIPIOS La función de fiscalización será ejercida conforme a los principios de: Posterioridad Anualidad Legalidad Definitividad Imparcialidad Confiabilidad.

36

CÓDIGO DE ÉTICA PROFESIONAL DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN Principios y personas. Moralidad profesional. Código de Ética del servidor público.

37

V ALORES El mandato de la Auditoría Superior de la Federación (ASF) consiste en verificar que los recursos federales de la Nación se administren conforme a la legislación aplicable y con eficacia, eficiencia y economía.

consiste en verificar que los recursos federales de la Nación se administren conforme a la legislación aplicable y con eficacia, eficiencia y economía.")

38

V ALORES Esta función de control externo -conferida al Poder Legislativo- convierte a la institución en una pieza clave del proceso de rendición de cuentas, y por ende, de la vida democrática del país.

39

L EGALIDAD - TÉCNICA Conforme al marco de las normas jurídicas que lo rigen. Con apego a las reglas y criterios propios de la auditoría. Con base en los valores éticos de las personas que realizan la actividad fiscalizadora.

40

V ALORES DEL AUDITOR El profesionalismo competente. La integridad. La objetividad. La imparcialidad. La independencia Que presuponen valores éticos generalmente aceptados.

41

I NSTITUCIÓN - PERSONAS. La autoridad moral de la ASF se sustenta en la conducta intachable de sus auditores. Respeto a los principios constitucionales. Capital social-confianza. Énfasis en los principios rectores de la actuación de la ASF y de su personal, como fundamentos de la credibilidad institucional

42

P RIMER COMPROMISOS Ejercer su autonomía técnica y de gestión con responsabilidad, profesionalismo, visión estratégica y capacidad auditora.

43

S EGUNDO COMPROMISO Impulsar la cultura de la rendición de cuentas para lograr la mayor transparencia en el uso de los recursos públicos, sin incurrir en actitudes prepotentes u hostiles hacia los auditados.

44

T ERCER COMPROMISO Predicar con el ejemplo, mediante la utilización honrada, racional y clara de los recursos presupuestales que le sean asignados.

45

PRINCIPIOS ÉTICOS Y REGLAS DE CONDUCTA I. Profesionalismo competente

46

L EGALIDAD -T ÉCNICA El personal responsable de la revisión de la Cuenta Pública Federal y la fiscalización a cargo de la ASF debe proceder conforme a las normas, los criterios y el rigor profesional más estrictos en la realización de sus tareas, con objeto de alcanzar la excelencia.

47

G ARANTÍA DE LEGALIDAD No admite improvisaciones y ha de ejercerse como un proceso ordenado, sistemático y riguroso.

48

C ALIDAD TÉCNICA Tienen derecho a exigir que sus operaciones sean auditadas por profesionales competentes.

49

C ONOCIMIENTO Los profesionales adscritos deben poseer el entrenamiento técnico, los conocimientos, la capacidad y la experiencia necesarios para realizar las tareas de fiscalización.

50

R EGLAS DE LA PROFESIÓN Las que regulan el ejercicio de las distintas profesiones y las normas de auditoría de la institución.

51

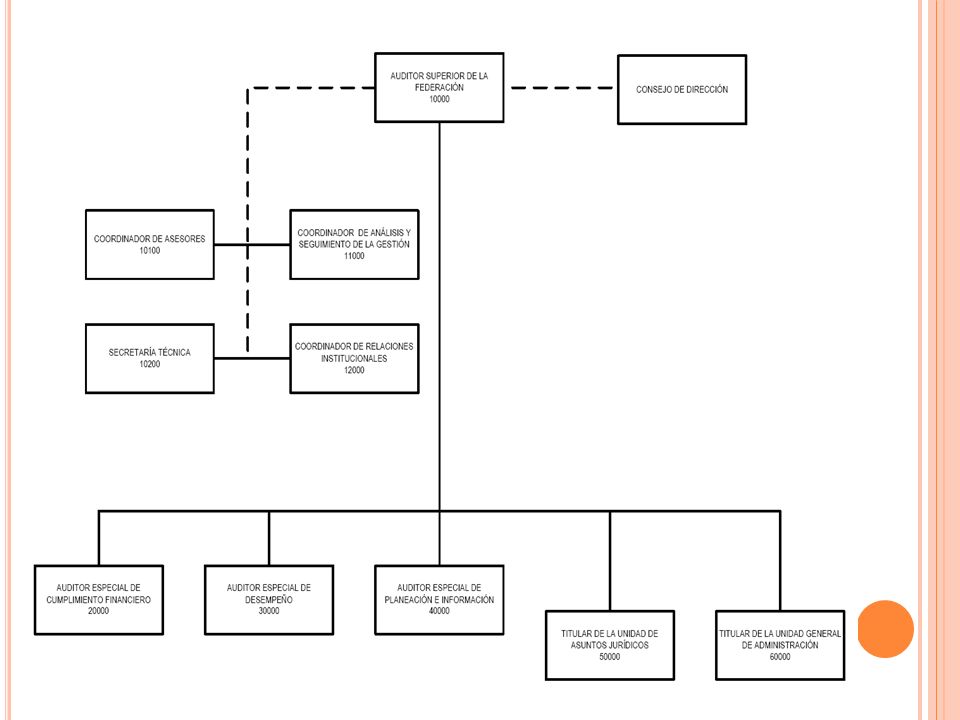

L EY + VALOR Existen compromisos éticos para no encubrir actos ilícitos ni ser indulgentes con los infractores y para no actuar arbitrariamente con los auditados.

52

PRINCIPIOS ÉTICOS Y REGLAS DE CONDUCTA II. Independencia

53

A UTONOMÍA EXTERNA Los profesionales al servicio de la ASF deben actuar con independencia de criterio, libres de prejuicios o intereses de cualquier índole.

54

A UTONOMÍA INTERNA Preservar la imparcialidad y objetividad a las que la institución está obligada.

55

V OLUNTAD LIBRE La independencia de juicio. Realizar una evaluación equilibrada de todas las circunstancias relevantes y elaborar sus conclusiones sin dejarse influir por prejuicios o intereses políticos.

56

E LEMENTOS EXTERNOS Los auditores están éticamente obligados a no intervenir en asuntos en los cuales tengan interés personal.

57

PRINCIPIOS ÉTICOS Y REGLAS DE CONDUCTA III. Objetividad

58

H ECHOS Deben proceder con toda objetividad en el ejercicio de sus funciones de fiscalización, que se basarán exclusivamente en los resultados de las pruebas efectuadas.

59

DATOS Los datos y evidencias resultantes de las revisiones practicadas. Exactitud de la información, precisiones y comentarios. Los criterios más estrictos para asegurarse de que sus conclusiones se funden en evidencia suficiente y competente.

60

PRINCIPIOS ÉTICOS Y REGLAS DE CONDUCTA IV. IMPARCIALIDAD

61

T RATO A LOS ENTES FISCALIZADOS Los auditores sean imparciales y así sean considerados por la sociedad y por los propios sujetos de fiscalización, como resultado del trato justo y equitativo que están obligados a dispensar a cada uno de ellos.

62

V. Confidencialidad

63

La información obtenida, no debe revelarse a familiares, amistades y otras personas ajenas a la institución, ni oralmente ni por escrito. Se debe guardar extrema prudencia en el uso y protección de la información obtenida en el transcurso de los trabajos.

64

VI. Actitud constructiva

65

El personal debe mantener una actitud constructiva en las auditorías que se practiquen, para lo cual considerará que el fin último de la ASF es contribuir a mejorar la gestión gubernamental.

66

También deben recomendar las medidas que estimen pertinentes para su prevención y corrección.

67

D ISCRECIONALIDAD / NO INJERENCIA Las recomendaciones deben ser tan precisas como se requiera para facilitar su comprensión y atención, pero corresponderá a las entidades auditadas determinar las medidas concretas para subsanar las deficiencias.

68

PRINCIPIOS ÉTICOS Y REGLAS DE CONDUCTA VII. Integridad

69

C ONDUCTA El personal al servicio de la ASF debe ajustar su conducta a las normas legales y éticas aplicables y actuar con integridad en el ejercicio de sus atribuciones y funciones.

70

L EY / MORAL La integridad consiste esencialmente en la adhesión convencida a un código de valores.

71

L EY / MORAL Los valores éticos que atañen a la conducta de los profesionales y los servidores públicos.

72

E SPÍRITU DE LEY - NORMA Para preservar la credibilidad de la ASF y la confianza de la sociedad en ella, es imprescindible que su personal se ajuste tanto a la forma como al espíritu de las normas de auditoría y de ética.

73

A UTONOMÍA TÉCNICA Institucional. Procedimientos y métodos de actuación. Personal. Capacidad técnica del personal. Normativa.

74

F UENTES DE LA PLANEACIÓN FISCALIZADORA Interés Camaral. Evaluación financiera, Programática y Presupuestal. Importancia relativa de la acción institucional. Frecuencia de revisión. Seguimiento ramo 33

75

L ÍMITES DE LA PLANEACIÓN FISCALIZADORA Número de técnicos que integran la fuerza de trabajo de la ASF. Recursos presupuestales asignados para la contratación de despachos externos.

76

A UTONOMÍA FUNCIONAL Es la capacidad de desplegar plenamente las facultades de un órgano sin que haya interferencia del exterior que pudiera obstaculizarlas o impedirlas. Es la capacidad de obtener el máximo rendimiento en el ejercicio de la atribuciones y el cumplimiento del objeto de la autonomía concedida constitucionalmente.

77

OBJETO Fiscalizar en forma posterior los ingresos y egresos; el manejo, la custodia y la aplicación de fondos y recursos. Realizar auditorías sobre el desempeño en el cumplimiento de los objetivos contenidos en los programas federales.

78

A UTONOMÍA ORGÁNICA Gubernativa Orgánico administrativa.

79

A UTONOMÍA ORGÁNICA Cámara de Diputados. Comisión de Vigilancia de la ASF. Unidad de Evaluación y Control. Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados.

80

SUJETOS Poderes de la Unión y los entes públicos federales. Los estados. Los municipios. El Distrito Federal. Los órganos político-administrativos de sus demarcaciones territoriales, con excepción de las participaciones federales. Cualquier entidad, persona física o moral, pública o privada, y los transferidos a fideicomisos, mandatos, fondos o cualquier otra figura jurídica.

81

SUPUESTOS DE VISITA ESPECÍFICA

82

E XCEPCIÓN ANUALIDAD La entidad de fiscalización superior de la Federación podrá solicitar y revisar, de manera casuística y concreta, información de ejercicios anteriores al de la Cuenta Pública en revisión.

83

E XCEPCIÓN POSTERIORIDAD Podrá requerir a las entidades fiscalizadas que procedan a la revisión, durante el ejercicio fiscal en curso, de los conceptos denunciados y le rindan un informe.

84

PROCEDIMIENTO DE REVISIÓN DE LA CUENTA PÚBLICA

85

A UTONOMÍA CONSTITUCIONAL VS. FISCALIZACIÓN Instituciones de Educación Superior Autonomía de educación superior. No viola por la verificación que haga la EFSF a las universidades públicas. Consejo de la Judicatura Federal. ASF. Información que puede solicitar al CJF. Reg. 167571

86

T IPOS DE AUDITORÍAS Del desempeño De regularidad a) Especiales. b) Financieras y de cumplimiento (sector central y paraestatal, ingresos y egresos) c) De la obra pública e inversión física. d) Sistemas. Ramo 33. Evaluaciones de seguimiento sobre atención de las observaciones y acciones promovidas.

Financieras y de cumplimiento (sector central y paraestatal, ingresos y egresos) c) De la obra pública e inversión física. d) Sistemas. Ramo 33. Evaluaciones de seguimiento sobre atención de las observaciones y acciones promovidas..")

87

D OCUMENTOS REVISABLES. Cuenta pública Informe de Avance de la Gestión Financiera (enero-junio, procesos concluidos) Informe de resultados

Informe de resultados.")

88

C UENTA P ÚBLICA Es el informe que los sujetos fiscalizables rinden a la Cámara de Diputados de manera consolidada a través del Ejecutivo Federal, a la Cámara sobre su gestión financiera, a efecto de comprobar que la recaudación, administración, manejo, custodia y aplicación de los ingresos y egresos federales durante un ejercicio anual, conforme a los criterios y con base en los programas aplicados.

89

I NFORME DE RESULTADOS Es aquél que deriva de la revisión de situaciones excepcionales y que deberán rendir las entidades fiscalizadas a la ASF respecto de sus actuaciones y, en su caso, de las sanciones que se hubieran impuesto o a que se hubieran hecho acreedores los servidores públicos involucrados.

90

P LAZO Entregar el informe del resultado de la revisión de la Cuenta Pública a la Cámara de Diputados a más tardar el 20 de febrero del año siguiente al de su presentación.

91

C ONTENIDO I NFORME DE R ESULTADOS Dictámenes de la revisión de la Cuenta Pública. Fiscalización y verificación de cumplimiento Cumplimiento de los principios de contabilidad gubernamental. Resultados de la gestión financiera. Verificación de ingresos y egresos. Análisis de desviaciones presupuestales. Comentarios y observaciones de entes auditados.

92

CONTENIDO Las auditorías practicadas Los dictámenes de su revisión. Los apartados correspondientes a la fiscalización del manejo de los recursos federales por parte de las entidades fiscalizadas. La verificación del desempeño en el cumplimiento de los objetivos de los programas federales. Apartado específico con las observaciones de la entidad de fiscalización superior de la Federación que incluya las justificaciones y aclaraciones que, las entidades fiscalizadas hayan presentado sobre las mismas.

93

P LAZO DE NOTIFICACIÓN El titular de la entidad de fiscalización superior de la Federación enviará a las entidades fiscalizadas, a más tardar a los 10 días hábiles posteriores a que sea entregado a la Cámara de Diputados el informe del resultado, las recomendaciones y acciones promovidas que correspondan para que, en un plazo de hasta 30 días hábiles, presenten la información y realicen las consideraciones que estimen pertinentes.

94

RESPUESTA La entidad de fiscalización superior de la Federación deberá pronunciarse en un plazo de 120 días hábiles sobre las respuestas emitidas por las entidades fiscalizadas.

95

S EGUIMIENTO DE OBSERVACIONES La entidad de fiscalización superior de la Federación deberá entregar a la Cámara de Diputados, los días 1 de los meses de mayo y noviembre de cada año, un informe sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas.

96

R ESULTADO DE LA FISCALIZACIÓN Recomendaciones-observaciones. Pliego de observaciones. Solicitud de fincamiento de responsabilidades(directa, subsidiaria y solidaria). Promoción del ejercicio de facultad comprobatoria fiscal. Oficios de señalamiento. Promoción de imposición de sanciones. Denuncia penal. Juicio político

. Promoción del ejercicio de facultad comprobatoria fiscal. Oficios de señalamiento. Promoción de imposición de sanciones. Denuncia penal. Juicio político.")

97

S ANCIONES Y MEDIDAS CORRECTIVAS Embargo precautorio (vía TESOFE). Ejecución de cobros y montos recuperados. Sanciones en el incumplimiento de entrega de información en revisiones excepcionales.

98

FACULTADES DE LA AUDITORIA SUPERIOR DE LA FEDERACIÓN

99

F ACULTAD DE POLICÍA Investigar los actos u omisiones que impliquen alguna irregularidad o conducta ilícita en el ingreso, egreso, manejo, custodia y aplicación de fondos y recursos federales. Efectuar visitas domiciliarias, únicamente para exigir la exhibición de libros, papeles o archivos indispensables para la realización de sus investigaciones.

100

F ACULTAD DE DETERMINACIÓN Determinar los daños y perjuicios que afecten a la Hacienda Pública Federal o al patrimonio de los entes públicos federales y fincar directamente a los responsables las indemnizaciones y sanciones pecuniarias. Promover las acciones de responsabilidad a que se refiere el Título Cuarto de esta Constitución, y presentar las denuncias y querellas penales, en cuyos procedimientos tendrá la intervención que señale la ley.

101

O POSICIÓN A LA ASF Las sanciones y demás resoluciones de la entidad de fiscalización superior de la Federación podrán ser impugnadas por las entidades fiscalizadas y, ante la propia entidad de fiscalización o ante los tribunales a que se refiere el artículo 73, fracción XXIX-H de esta Constitución conforme a lo previsto en la Ley.

102

P ROCEDIMIENTO ADMINISTRATIVO DE EJECUCIÓN El Poder Ejecutivo Federal aplicará el procedimiento administrativo de ejecución para el cobro de las indemnizaciones y sanciones pecuniarias a que se refiere la fracción IV del artículo 79 constitucional.

103

FACULTADES DE LA ASF

104

De acuerdo con la Ley de Fiscalización y Rendición de Cuentas de la Federación, en su artículo 15°, la ASF, para mejor desempeño de sus funciones, tendrá las siguientes atribuciones:

105

De Verificación (fracciones IV, V, VI, VII y XXIV). Informativas (fracciones VIII, IX, X, XXVI y XXVII). De auditoría (fracciones XI, XII, XIII y XXV). De normatividad (fracciones I, II y III). De relaciones institucionales (fracciones XIX, XX y XXI). De responsabilidades y sanciones (fracciones XIV, XV, XVI, XVII, XVIII y XXII).

. De auditoría (fracciones XI, XII, XIII y XXV). De normatividad (fracciones I, II y III). De relaciones institucionales (fracciones XIX, XX y XXI). De responsabilidades y sanciones (fracciones XIV, XV, XVI, XVII, XVIII y XXII)..")

106

Órganos de la ASF

108

Documentos que fiscaliza la ASF

109

Cuenta Pública (Capítulo II. De la Fiscalización de la Cuenta Pública, artículos 12° al 27°) Informe de Avance de Gestión Financiera (Art. 7°)

Informe de Avance de Gestión Financiera (Art. 7°).")

110

Documentos que genera la ASF

111

Informe de resultados de la Cuenta Pública (Capítulo III. Del contenido del Informe de Resultados y su análisis, comprende los artículos 28° a 33°).

..")

112

Sanciones

113

Determinación de Daños y Perjuicios contra la Hacienda Pública Federal o al patrimonio de los entes públicos federales o de las entidades paraestatales federales. (Art. 49°) Fincamiento de Responsabilidades Resarcitorias. (Arts. 50° a 68°)

Fincamiento de Responsabilidades Resarcitorias. (Arts. 50° a 68°).")

Presentaciones similares