Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Diego Vallarino Montevideo – Uruguay Mayo 2012

Promoción industrial y promoción de inversiones en perspectiva histórica (1970 – 2010) ¿Incentivo u Obstáculo? Diego Vallarino Montevideo – Uruguay Mayo 2012

¿Incentivo u Obstáculo Diego Vallarino. Montevideo – Uruguay. Mayo")

2

Estructura de la Presentación

Fundamentación de la Investigación Situación de arranque Objetivo específico Alcance del trabajo Principales características de las Leyes Principales características de los proyectos Importancia y algunos Determinantes de la Inversión Conclusiones y Recomendaciones Finales

3

1. Baja tasa de inversión en capital físico: Un Problema Estructural

La relación capital-trabajo es la que presenta la mayor brecha con el mundo desarrollado y el mayor rezago Brecha en los niveles de los factores productivos: Uruguay vs. Países Desarrollados Fuente: En base a BID, 2006

4

En abril de 1974 se aprueba la Ley 14.178 de Promoción Industrial.

Dicha ley tiene como finalidad la promoción de aquellas actividades industriales que cumplan con los objetivos establecidos o que se establezcan en los Planes de Desarrollo Económico y Social, como condición para que el Poder Ejecutivo las declare de Interés Nacional. Los objetivos pertenecientes a los Planes de Desarrollo Económico y Social se encuentran en compendio “Plan Nacional de Desarrollo Económico y Social – 1974”, CECEA 1966 En enero de 1998 se aprueba la Ley de Promoción de Inversiones. Esta Ley tiene sustento jurídico en el Decreto-ley de Promoción Industrial. La ley está dividida en tres capítulos. (Garantías, Automático, IRAE) Mismos Beneficios en IRAE (más en créditos y el 455/007 4x), Mismos Requerimientos basados en variables de Desarrollo Ampliación de Beneficiarios (Industria-AgroIndus-Todos)

Mismos Beneficios en IRAE (más en créditos y el 455/007 4x), Mismos Requerimientos basados en variables de Desarrollo. Ampliación de Beneficiarios (Industria-AgroIndus-Todos)")

5

1. Motivación de la Investigación

Perspectiva de los Determinantes de la inversión (Rama, M. 1986; Torello, M. 2006), Perspectiva Financiera (Barandiarán, E. 1986; Larrain, F. 1987), Perspectiva del Financiamiento de las empresas (De Melo at al ; 1985), Perspectiva de la atracción de Inversión Extranjera Directa (Bittencourt, G. 2002), Perspectiva del Sector Manufacturero (Terra I. et al, 2005), Perspectiva estática y Descriptiva de política industrial (CINVE, 2004), Perspectiva del Costo Fiscal de los regímenes (Barrenechea P. et al. 2004) Perspectiva de los Instrumentos Tributarios (Presno, J. 1991; BID 2006), Perspectiva de los Impactos de los regímenes promocionales (Porto, L; 2010, Rivas, G. et al, 2010, Gerváz, I. et al 2011). La mayoría de ellos analizando particularmente el comportamiento posterior al año 1998, y ninguno de ellos analizando específicamente la individualidad de los proyectos presentados por la empresas.

, Perspectiva Financiera (Barandiarán, E. 1986; Larrain, F. 1987), Perspectiva del Financiamiento de las empresas (De Melo at al ; 1985), Perspectiva de la atracción de Inversión Extranjera Directa (Bittencourt, G. 2002), Perspectiva del Sector Manufacturero (Terra I. et al, 2005), Perspectiva estática y Descriptiva de política industrial (CINVE, 2004), Perspectiva del Costo Fiscal de los regímenes (Barrenechea P. et al. 2004) Perspectiva de los Instrumentos Tributarios (Presno, J. 1991; BID 2006), Perspectiva de los Impactos de los regímenes promocionales (Porto, L; 2010, Rivas, G. et al, 2010, Gerváz, I. et al 2011). La mayoría de ellos analizando particularmente el comportamiento posterior al año 1998, y ninguno de ellos analizando específicamente la individualidad de los proyectos presentados por la empresas.")

6

1. Motivación de la Investigación

¿Por qué invierten las empresas? (Rama 1986) Marco Teórico Vertiente keynesiana – Rol de la demanda agregada Vertiente neoclásica – Demanda por capital adicional La q de Tobin – Costo de reponer vs. Precio de mercado Pindyck – Importancia de la incertidumbre ¿CÓMO invirtieron las empresas? Cómo estructuraron la inversión Cómo usaron los beneficios fiscales Cómo se diseñaron políticas que fomentan la inv. Vertiente neoclásica – Demanda por capital adicional En la vertiente neoclásica, la demanda por inversión es la demanda adicional por un factor de producción, el capital. Por consiguiente esta demanda queda determinada por el costo relativo del uso del capital versus el de los restantes factores productivos. Empíricamente el costo de uso del capital se aproxima por la tasa de interés real de largo plazo más la depreciación. La q de Tobin – Costo de reponer vs. Precio de mercado Según este enfoque, los proyectos de inversión se realizarán siempre que el costo de instalar (o reponer) el capital sea menor que su precio de mercado. Pindyck – Importancia de la incertidumbre La novedad de este enfoque es que deja de ser suficiente que el valor esperado de la tasa interna de retorno del proyecto sea mayor que el costo de oportunidad del capital más una prima por riesgo. Lo importante pasa a ser el eventual nuevo valor esperado que podría obtenerse con más información mañana. En caso de error, cuanto más irreversible sea la decisión de inversión mayor valor se le asignará al hecho de posponerla con el objetivo de obtener mejor información

Marco Teórico. Vertiente keynesiana – Rol de la demanda agregada. Vertiente neoclásica – Demanda por capital adicional. La q de Tobin – Costo de reponer vs. Precio de mercado. Pindyck – Importancia de la incertidumbre. ¿CÓMO invirtieron las empresas Cómo estructuraron la inversión. Cómo usaron los beneficios fiscales. Cómo se diseñaron políticas que fomentan la inv. Vertiente neoclásica – Demanda por capital adicional. En la vertiente neoclásica, la demanda por inversión es la demanda adicional por un factor de producción, el capital. Por consiguiente esta demanda queda determinada por el costo relativo del uso del capital versus el de los restantes factores productivos. Empíricamente el costo de uso del capital se aproxima por la tasa de interés real de largo plazo más la depreciación. La q de Tobin – Costo de reponer vs. Precio de mercado. Según este enfoque, los proyectos de inversión se realizarán siempre que el costo de instalar (o reponer) el capital sea menor que su precio de mercado. Pindyck – Importancia de la incertidumbre. La novedad de este enfoque es que deja de ser suficiente que el valor esperado de la tasa interna de retorno del proyecto sea mayor que el costo de oportunidad del capital más una prima por riesgo. Lo importante pasa a ser el eventual nuevo valor esperado que podría obtenerse con más información mañana. En caso de error, cuanto más irreversible sea la decisión de inversión mayor valor se le asignará al hecho de posponerla con el objetivo de obtener mejor información.")

7

1. Objetivo Específico. El Objetivo Específico es identificar y relevar cada uno de los dictámenes ministeriales de los proyectos industriales presentados y aprobados como de “interés nacional” por medio de los instrumentos de promoción industrial (Ley Nº del año 1974) y de promoción de inversiones (Ley Nº del año 1998) en la segunda etapa de crecimiento hacia afuera del Uruguay ( ), y deducir de ellos: ¿Cuál ha sido el resultado de los instrumentos de promoción industrial antes mencionados? ¿Cuál es el perfil de empresa innovadora que presentó proyectos a los regímenes de promoción industrial en el período de análisis? ¿Cuál es el perfil de empresa que nace presentando proyectos a los regímenes de promoción industrial en el período de análisis? No manejaba del todo la econometría, por lo tanto lo único que me iba a salvar era mirar TODOS los proyectos. Y eso venía ok con la Historia Económica, pero mal con el tutor.

y de promoción de inversiones (Ley Nº del año 1998) en la segunda etapa de crecimiento hacia afuera del Uruguay ( ), y deducir de ellos: ¿Cuál ha sido el resultado de los instrumentos de promoción industrial antes mencionados ¿Cuál es el perfil de empresa innovadora que presentó proyectos a los regímenes de promoción industrial en el período de análisis ¿Cuál es el perfil de empresa que nace presentando proyectos a los regímenes de promoción industrial en el período de análisis No manejaba del todo la econometría, por lo tanto lo único que me iba a salvar era mirar TODOS los proyectos. Y eso venía ok con la Historia Económica, pero mal con el tutor.")

10

1. ¿Qué aporta la investigación?

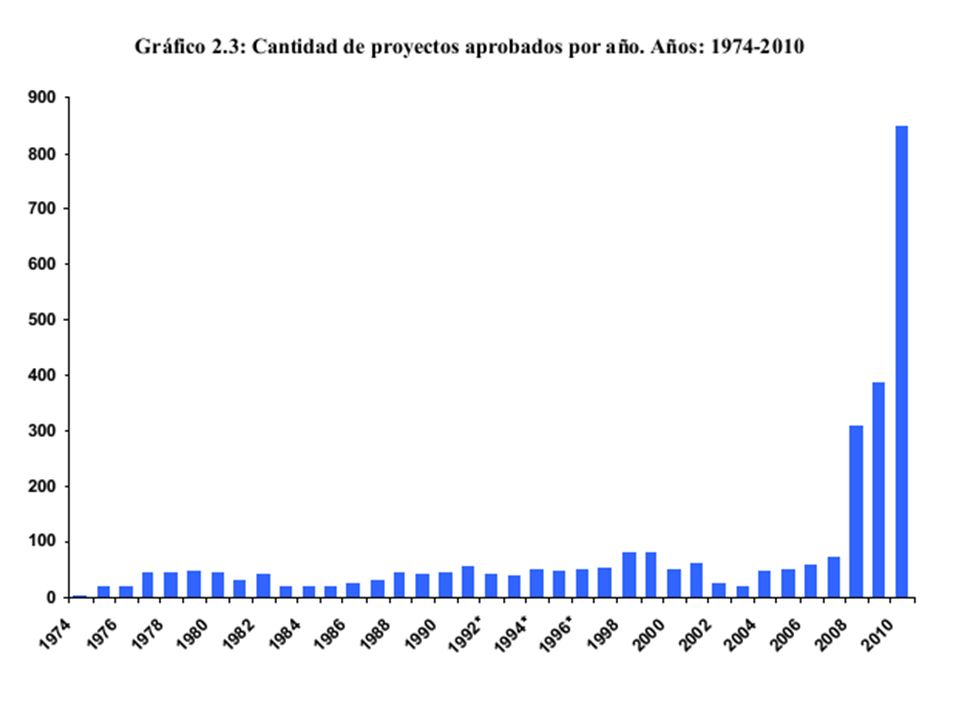

Reconstrucción de la Base de Datos de Proyectos de Inversión Industrial presentados a los regímenes generales en los últimos 40 años Tres periodos: ; y 1.575 dictámenes de proyecto industriales relevados 1.111 (1974 – 2007) 118 (2008) 153 (2009) 193 (2010) 2.032 dictámenes de proyecto relevados 60 ( de turismo) 668 ( ) 98% de la Población Total (según informes oficiales parciales) Datos por Empresa, Por Propósito, Por Inversión, Por Beneficio Ser documento de consulta para futuras investigaciones Historia Económica Economía Políticas Públicas Estrategias Financieras/Costos

118 (2008) 153 (2009) 193 (2010) dictámenes de proyecto relevados. 60 ( de turismo) 668 ( ) 98% de la Población Total (según informes oficiales parciales) Datos por Empresa, Por Propósito, Por Inversión, Por Beneficio. Ser documento de consulta para futuras investigaciones. Historia Económica. Economía. Políticas Públicas. Estrategias Financieras/Costos.")

11

1. Cómo estructuramos la información para deducir el proyecto “tipo”:

La Empresa que presenta el proyecto: se relevó el tipo de empresa, la ubicación, rama, actividad y el sector. La Estructura del proyecto: se estudió la rentabilidad del proyecto, la inversión, el destino de la inversión, el financiamiento y el beneficio fiscal El Propósito del proyecto: se investigó si es nueva la empresa, si el objetivo de la inversión es para actividades existentes o nuevas actividades productivas El Impacto del proyecto: se relevó el empleo a generarse por medio del proyecto, las exportaciones y las ventas en el mercado nacional, definidas en el proyecto.

12

1. Limitantes de la Investigación

Proyectos solamente Industriales (comparativa entre leyes) Información de la documentación presentada. (posible varianza con la realidad) No se tuvo acceso a los Dictámenes negativos En el 2008 hubo un cambio de reglamentación que hizo perder mucha información para el análisis (TIR, VAN, etc.) Régimen general de inversiones, no se toma en cuenta regimenes sectoriales (Turismo, Software, Agro, etc.)

Información de la documentación presentada. (posible varianza con la realidad) No se tuvo acceso a los Dictámenes negativos. En el 2008 hubo un cambio de reglamentación que hizo perder mucha información para el análisis (TIR, VAN, etc.) Régimen general de inversiones, no se toma en cuenta regimenes sectoriales (Turismo, Software, Agro, etc.)")

13

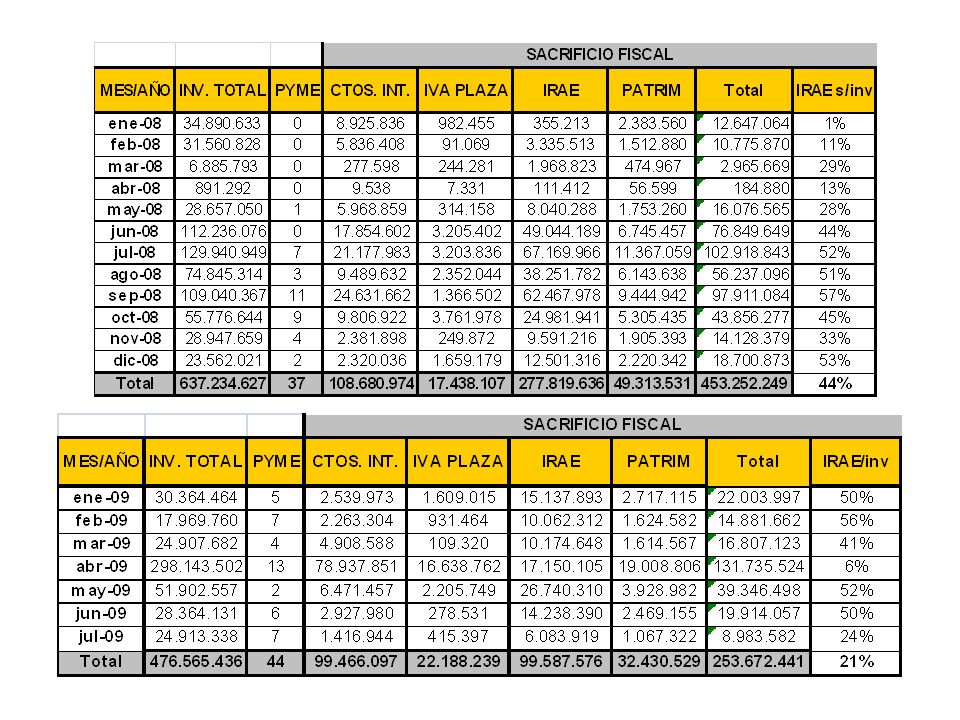

2. Algunas Conclusiones Actualmente se utilizan algunos instrumentos con casi 200 años de antigüedad (no competitivo ) La política de Promoción alineada con las Variables de Desarrollo existe desde 1912 Políticas Proactivas de Promoción desde 1912 La asignación de beneficios fiscales (IP, IVA e IRIC) el CÓMO, no el QUÉ, recién se reglamentó en 2007 Desde 1912 se tienen discrecionalidad en asignar recursos, sin tener un proceso por el cual quede totalmente especificado el proceso de control Tanto en la ley de 1974 como la de 1998 se crean organismos (UAPI y COMAP) con el objetivo de asesorar al Poder Ejecutivo, pero no responsable de un proceso sistemático de control, tanto ex ante, como ex post. Beneficio fiscal (Cap 3 de ) igual en la Ley de 1974 y de 1998, cambio en los beneficiarios

el CÓMO, no el QUÉ, recién se reglamentó en Desde 1912 se tienen discrecionalidad en asignar recursos, sin tener un proceso por el cual quede totalmente especificado el proceso de control. Tanto en la ley de 1974 como la de 1998 se crean organismos (UAPI y COMAP) con el objetivo de asesorar al Poder Ejecutivo, pero no responsable de un proceso sistemático de control, tanto ex ante, como ex post. Beneficio fiscal (Cap 3 de ) igual en la Ley de 1974 y de 1998, cambio en los beneficiarios.")

14

2. Algunas Conclusiones Ley Proyectos Innovadores: Sector Textil, Plástico y Metalurgia (15%, 9% y 6%) Ley Proyectos Innovadores: Sector Metalurgia , Alimentos y Plástico (8%, 8% y 7%) El acumulado: Textil (19%), Metalurgia (7%) y Química (5%) 22 % de Empresas que nacieron siendo de Interés Nacional o Proyectos Promovidos ( ). 32% de Empresas se presentaron y recibieron subsidios como Proyecto Innovador ( ), cambia a 4 empresas en 2008 y 6 en 2009 si se consideran las que se presentaron por el indicador I+D+i (Criterios ANII ?). Entre el 1974 y 2007 existe evidencia empírica que el incentivo no ameritaba la inversión (TIRc = TIRs) El 75% de las empresas que presentaron proyecto entre el 1974 y el 2009 presentaron 1 solo proyecto, el 15% presentaron 2 proyectos, el 4% 3, y el restante 6% 4 o más

El acumulado: Textil (19%), Metalurgia (7%) y Química (5%) 22 % de Empresas que nacieron siendo de Interés Nacional o Proyectos Promovidos ( ). 32% de Empresas se presentaron y recibieron subsidios como Proyecto Innovador ( ), cambia a 4 empresas en 2008 y 6 en 2009 si se consideran las que se presentaron por el indicador I+D+i (Criterios ANII ). Entre el 1974 y 2007 existe evidencia empírica que el incentivo no ameritaba la inversión (TIRc = TIRs) El 75% de las empresas que presentaron proyecto entre el 1974 y el 2009 presentaron 1 solo proyecto, el 15% presentaron 2 proyectos, el 4% 3, y el restante 6% 4 o más.")

15

2. Algunas Conclusiones De las 709 empresas que presentaron proyectos asociados al sector industrial, en el período , 503 presentaron tan sólo 1 proyecto (71%). Durante se presentaron 858 empresa de las cuales solamente 1 proyecto presentaron 643 (75%) Solamente 16 empresas se presentaron a los tres regímenes de promoción. Algunas de estas empresas son SAMAN SA, URUFARMA SA, SUC. CARLOS SCHNECK S.A., MEDEA S.A., DIVINO S.A. y CRISTALPET S.A. entre otras. por ejemplo, más de 6 proyectos y que se presentaron antes y después del nuevo régimen son: AMERICAN CHEMICAL I.C.S.A. (6 proyectos), CERVECERÍA Y MALTERÍA PAYSANDÚ S.A. (6 proyectos), CRISTALPET S.A. (8 proyectos), DIVINO S.A. (8 proyectos), MEDEA S.A. (11 proyectos), PAYLANA S.A. (10 proyectos), SAMÁN (7 proyectos), SUC. CARLOS SCHNECK S.A. (7 proyectos), URUFARMA (6 proyectos), entre otras.

. Durante se presentaron 858 empresa de las cuales solamente 1 proyecto presentaron 643 (75%) Solamente 16 empresas se presentaron a los tres regímenes de promoción. Algunas de estas empresas son SAMAN SA, URUFARMA SA, SUC. CARLOS SCHNECK S.A., MEDEA S.A., DIVINO S.A. y CRISTALPET S.A. entre otras. por ejemplo, más de 6 proyectos y que se presentaron antes y después del nuevo régimen son: AMERICAN CHEMICAL I.C.S.A. (6 proyectos), CERVECERÍA Y MALTERÍA PAYSANDÚ S.A. (6 proyectos), CRISTALPET S.A. (8 proyectos), DIVINO S.A. (8 proyectos), MEDEA S.A. (11 proyectos), PAYLANA S.A. (10 proyectos), SAMÁN (7 proyectos), SUC. CARLOS SCHNECK S.A. (7 proyectos), URUFARMA (6 proyectos), entre otras.")

16

3. a) Características de los Proyectos

Características de los Proyectos")

19

Total proyectos por departamento: 1974-2007

Cant. proy. Inv. total (U$S) Inv. act fijo (U$S) Gen. empleo Increm vtas. (U$S) Montevideo 816 17.623 Canelones 85 1.686 Colonia 34 534 San José 22 684 Paysandú 20 200 Maldonado 12 1.242 Salto 9 770 Río Negro 455 Lavalleja 6 48 Flores 5 139 Soriano 186 Artigas 171 Tacuarembó 290 Treinta y Tres 4 7 Rivera 2 24 Durazno Florida 94 Rocha 1 NA Cerro Largo 21 No hay registro 66 1.220 Total 1.111 25.416

Inv. act. fijo (U$S) Gen. empleo. Increm. vtas. (U$S) Montevideo Canelones Colonia San José Paysandú Maldonado Salto Río Negro Lavalleja Flores Soriano Artigas Tacuarembó Treinta y Tres Rivera Durazno Florida Rocha NA. Cerro Largo No hay registro Total")

20

Total proyectos por principales actividades industriales: 1974-2007

Cant. proy. % Inv. total (U$S) Inv. act. fijos (U$S) Maq. (U$S) Gen. Empl Increm. vtas. (U$S) Financ. fdos. prop. (U$S) Benef. (U$S) Textil 215 19% 2.511 Metalúrgica 73 7% 759 Química 55 5% 998 Prod. art. de plástico 52 927 Curtiembre 38 3% 1.336 Imprenta 314 Producción de envases 36 296 Autopartes 35 964 Frigorífica 1.787 Producción de alimentos 32 479 Farmacéutica 30 285 Papelera -48 Planta de silos 28 118 Pesquera 25 2% 1.498 Láctea 21 Automotriz 18 683 Construcción 1.178 Sub total 779 14.399 Resto 332 11.017 Total 1.111 25.416

Inv. act. fijos (U$S) Maq. (U$S) Gen. Empl. Increm. vtas. (U$S) Financ. fdos. prop. (U$S) Benef. (U$S) Textil % Metalúrgica % Química % Prod. art. de plástico Curtiembre % Imprenta Producción de envases Autopartes Frigorífica Producción de alimentos Farmacéutica Papelera Planta de silos Pesquera % Láctea Automotriz Construcción Sub total Resto Total")

21

Forma de financiamiento total empresas: 1974-2007

Año Cant. Proy. Inversión (U$S) Gen empleo Incremento vtas. (U$S) Fdos. prop. (U$S) Cred. bcarios. (U$S) BROU (U$S) Total Act. Fijos Maq. 1975 9 397 1976 11 201 1977 50 1.433 1978 41 371 1979 52 1.520 1980 33 247 1981 43 280 1982 32 270 1983 19 191 1984 18 320 1985 24 494 1986 25 212 1987 28 217 1988 40 650 1989 571 1990 34 366 1991 47 422 1992 46 791 1993 309 1994 7 132 1995 10 26 1996 2.190 1997 45 789 1998 65 1.764 1999 1.505 2000 776 2001 1.796 2002 806 NA 2003 17 831 2004 989 2005 38 1.222 2006 983 2007 2.345 1.111 25.416

Gen. empleo. Incremento vtas. (U$S) Fdos. prop. (U$S) Cred. bcarios. (U$S) BROU (U$S) Total. Act. Fijos. Maq NA")

22

Estructura del Proyecto “tipo” que se presentó a los beneficios fiscales

Proyecto Grandes, relacionados a grandes empresa, con externalidades importantes en donde la principal inversión es en Maquinaria, y fundamentalmente financiada con fondos propios.

25

Siguiendo con la lógica planteada por Bolnick (2004) la mayoría de los

proyectos aprobados y declarados de interés nacional no deberían haber recibido beneficios fiscales pues la TIR y la TIRE eran mayores a la media

26

3. b) Características de los Planes de Negocios (Empresas Nuevas)

Características de los Planes de Negocios (Empresas Nuevas)")

28

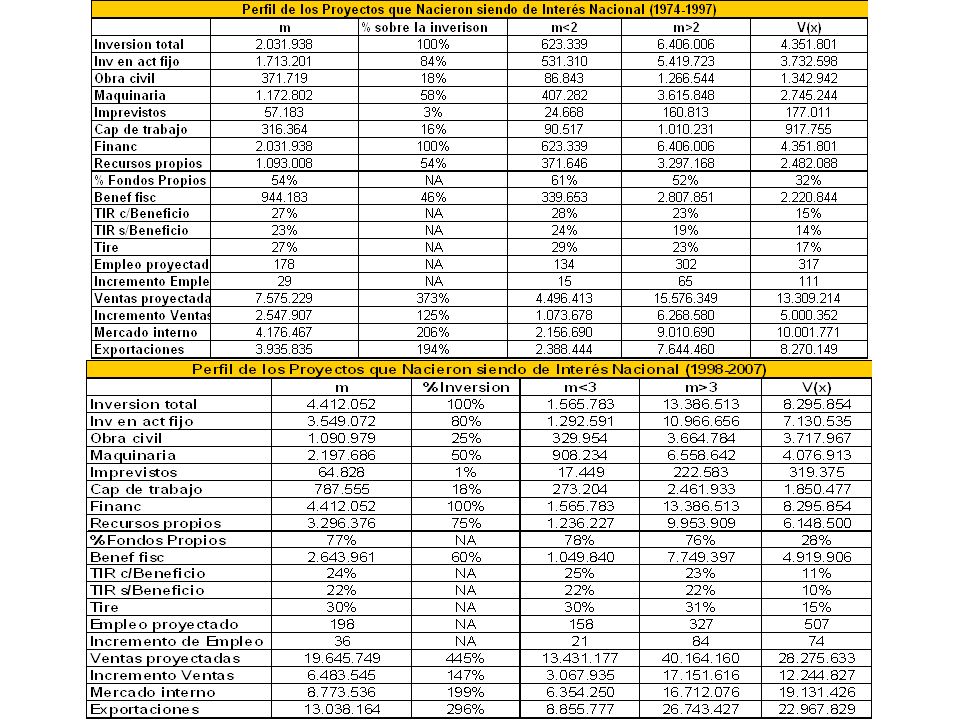

Perfil de los Proyectos que Nacieron siendo de Interés Nacional (1974-1997)

m m<3 m>3 V(x) max min Empleo 78 35 202 1.880 2 Ventas 47.256 Inversión 31.687 Activo Fijo 29.187 Obra Civil Maq Imprevistos 72.538 32.775 KT Financ FP 7.570 % FP 59% 62% 49% 29% 100% 10% Benef fisc 7.600 TIRc 23% 24% 19% 11% TIRs 20% 22% 14% 63% 3% Tire 25% 27% 78% -7% NOTA: 37 proyectos de un total de 150 tienen inversiones por arriba de los 3 millones de dólares FUENTE: Elaboración propia en base a relevamiento de campo

max. min. Empleo Ventas Inversión Activo Fijo Obra Civil Maq Imprevistos KT Financ. FP % FP. 59% 62% 49% 29% 100% 10% Benef fisc TIRc. 23% 24% 19% 11% TIRs. 20% 22% 14% 63% 3% Tire. 25% 27% 78% -7% NOTA: 37 proyectos de un total de 150 tienen inversiones por arriba de los 3 millones de dólares. FUENTE: Elaboración propia en base a relevamiento de campo.")

29

Perfil de los Proyectos que Nacieron siendo de Interés Nacional (1998-2007)

m m<16 m>16 V(x) max min Empleo 90 63 190 113 500 5 Ventas Inversión 80.055 Activo Fijo 71.783 Obra Civil Maq Imprevistos 28.833 KT Financ FP 39.354 % FP 79% 78% 82% 26% 100% 10% Benef fisc TIRc 23% 24% 16% 7% 37% 13% TIRs 20% 21% 19% 9% 55% 8% Tire 30% 28% 77% 6% NOTA: 19 proyectos de un total de 94 tienen inversiones por arriba de los 10 millones de dólares FUENTE: Elaboración propia en base a relevamiento de campo

max. min. Empleo Ventas Inversión Activo Fijo Obra Civil Maq Imprevistos KT Financ. FP % FP. 79% 78% 82% 26% 100% 10% Benef fisc TIRc. 23% 24% 16% 7% 37% 13% TIRs. 20% 21% 19% 9% 55% 8% Tire. 30% 28% 77% 6% NOTA: 19 proyectos de un total de 94 tienen inversiones por arriba de los 10 millones de dólares. FUENTE: Elaboración propia en base a relevamiento de campo.")

30

Los 20 Emprendimientos con mayor inveriçon 1974 - 2007

Año Empresa Inversión total Inv en act fijo Obra civil Maquinaria Imprevistos Otros 1985 Azucitrus SA 1989 Migranja Sa 1982 Agroindustrias La Sierra SA 1993 Pakbort S.A. 1984 Frimaral SA 98.200 1979 Consil SA 1994 Abiatar S.A. 1996 Zona Franca de Mdeo S.A. 1992 Granja Moro S.A. 1980 Campichuelo- Urucomp SA Dirox S.A. 1988 Incur SA 92.329 1997 Pigusa Linpac Plastics Uruguay S.A. Shopping Centers (UY) SA Lanera Piedra Alta SA 1976 Urumar Dancotex S.A. 60.000 50.000 Granilux Industrializadora S.A. 61.000 1983 Sire SA Estas 20 empresas representan el 8% (20 de 246) de las empresas que nacieron siendo de interés nacional. A su vez, representan el 52% de la inversión total de dichas empresas en el total del período. Más del 70% de los emprendimientos que nacieron entre de alguna forma siguen existiendo hoy, mientras que la mayoría que no fue así, no llegaron a la etapa implementaron

SA Lanera Piedra Alta SA Urumar Dancotex S.A Granilux Industrializadora S.A Sire SA Estas 20 empresas representan el 8% (20 de 246) de las empresas que nacieron siendo de interés. nacional. A su vez, representan el 52% de la inversión total de dichas empresas en el total del período. Más del 70% de los emprendimientos que nacieron entre de alguna forma siguen. existiendo hoy, mientras que la mayoría que no fue así, no llegaron a la etapa implementaron.")

31

Forma de financiamiento nuevas empresas: 1974-1997

Año Cant. Proy. Inversión (U$S) Gen empleo Incremento vtas. (U$S) Fdos. prop. (U$S) Cred. bcarios. (U$S) BROU (U$S) Total Act. Fijos Maq. 1975 9 397 1976 7 201 1977 14 756 1978 3 228 1979 10 1.341 1980 4 190 1981 113 1982 180 1983 5 167 1984 292 1985 6 251 1986 198 1987 112 94.400 1988 8 574 1989 438 1990 69 1991 263 1992 643 1993 176 1994 108 1995 1 15 1996 2.054 1997 12 370 150 9.136

Gen. empleo. Incremento vtas. (U$S) Fdos. prop. (U$S) Cred. bcarios. (U$S) BROU (U$S) Total. Act. Fijos. Maq")

32

Forma de financiamiento nuevas empresas: 1998-2007

Año Cant. Proy. Inversión (U$S) Gen empleo Incr. vtas. (U$S) Fdos. prop. (U$S) Cred. bcarios. (U$S) BROU (U$S) Total Act. Fijos Maq. 1998 22 870 40.000 1999 11 1.006 2000 9 419 2001 15 1.490 2002 8 418 2003 2 726 2004 927 2005 7 617 10.609 2006 6 280 2007 1.039 94 7.792 En el período , el 28% del financiamiento obtenido a través de créditos Bancarios corresponde a créditos otorgados por el BROU (US$ ). En el período , de los datos recabados, dichos créditos desciende al 1%. En el resto de los casos, los fondos provienen del FFID, Kfw y “otros”, pero en mucha menor proporción. Entre 1974 y 1997, el 19% fue financiado en un 100% con fondos propios, mientras que en el periodo el 54% fue financiado en un 100% con fondos propios

Gen. empleo. Incr. vtas. (U$S) Fdos. prop. (U$S) Cred. bcarios. (U$S) BROU (U$S) Total. Act. Fijos. Maq En el período , el 28% del financiamiento obtenido a través de créditos. Bancarios corresponde a créditos otorgados por el BROU (US$ ). En el período , de los datos recabados, dichos créditos desciende al 1%. En el resto de los casos, los fondos provienen del FFID, Kfw y otros , pero en. mucha menor proporción. Entre 1974 y 1997, el 19% fue financiado en un 100% con fondos propios, mientras que en el periodo el 54% fue financiado en un 100% con. fondos propios.")

33

Empresas nuevas por cantidad de proyectos presentados: 1974-1997

Año Cant. proy. Inversión (U$S) Total Act. fijos Maq. Obra civil 1975 9 1976 7 1977 14 1978 3 1979 10 1980 4 25.000 1981 1982 1983 5 1984 1985 6 1986 1987 95.620 1988 8 1989 1990 1991 1992 1993 1994 1995 1 4.000 1996 1997 12 150

Total. Act. fijos. Maq. Obra civil")

34

Empresas nuevas por cantidad de proyectos presentados: 1998-2007

Año Cant. proy. Inversión (U$S) Total Act. fijos Maq. Obra civil 1998 22 1999 11 2000 9 2001 15 2002 8 2003 2 2004 2005 7 2006 6 2007 94 Muchos de los emprendimientos que aquí se identifican y analizan se han convertido, a lo largo de los años, en jugadores destacables en sectores específicos, como es el caso del sector servicios, plástico, frigorífico y textil. Es el caso de Azucitrus S.A., Abiatar S.A., Dirox S.A., Zona Franca de Mdeo S.A., Cristalpet S.A. y Linpac Plastics Uruguay S.A. entre otras.

Total. Act. fijos. Maq. Obra civil Muchos de los emprendimientos que aquí se identifican y analizan se han. convertido, a lo largo de los años, en jugadores destacables en sectores específicos, como es el caso del sector servicios, plástico, frigorífico y textil. Es el caso de Azucitrus S.A., Abiatar S.A., Dirox S.A., Zona Franca de Mdeo S.A., Cristalpet S.A. y Linpac Plastics Uruguay S.A. entre otras.")

35

4. Importancia y Determinantes de la Inversión

36

Esto nos indica que la inversión promovida cada vez tiene

Podemos considerar que existe evidencia empírica para mencionar que la inversión promovida en el sector industrial no solamente creció en términos absolutos (dólares corrientes), sino que su participación relativa ha crecido con respecto al PIB industrial (no creció por inercia). Esto se verifica dado que se pasó de 1,4% del PIB industrial en 1983 a 12,7% en 2009. Esto nos indica que la inversión promovida cada vez tiene más incidencia en el PIB sectorial.

, sino que su. participación relativa ha crecido con respecto al PIB industrial (no creció por inercia). Esto se verifica dado que se pasó de 1,4% del PIB industrial en 1983 a 12,7% en Esto nos indica que la inversión promovida cada vez tiene. más incidencia en el PIB sectorial.")

38

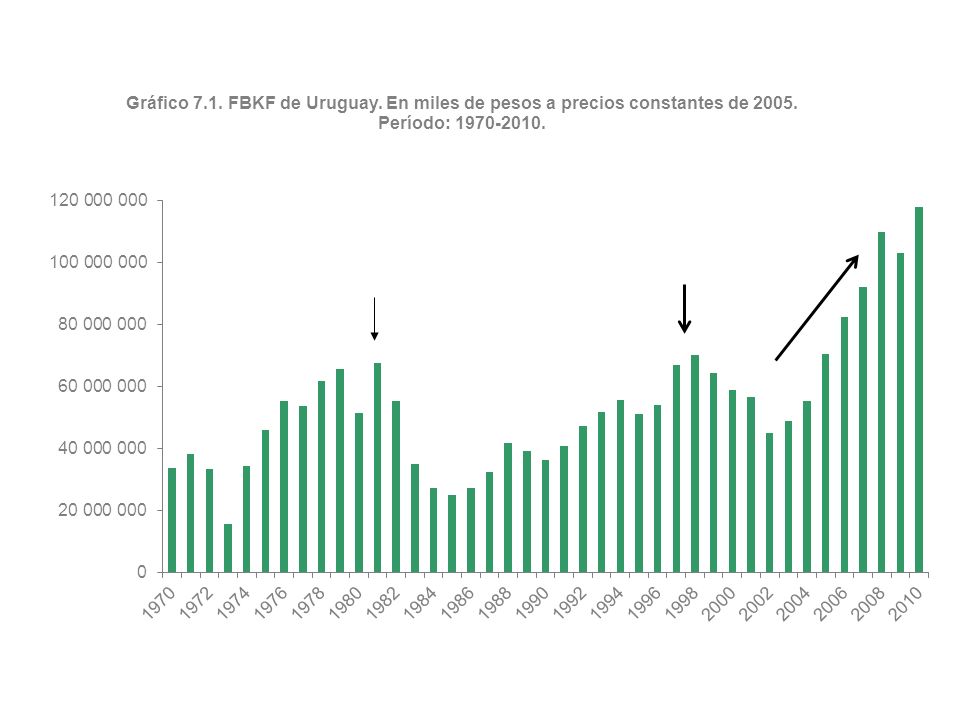

Gráfica 2: PIB y FBKF en Uruguay 1970-2009, en miles de pesos constantes de 1983

Como se desprende del Gráfico 2, la serie de la FBKF presenta una evolución similar a la del PIB, coincidiendo los períodos en los cuales se observa un crecimiento del PIB con crecimiento de la FBKF, aunque esta última presenta mayores impactos cíclicos, quiebres de la inv no implican quiebres en PIB

39

Del análisis anterior se deduce que, principalmente en el período de la crisis 2002,

las empresas han encontraron obstáculos de acceso al crédito, situación que debe ser estudiada en profundidad a futuro

40

distorciones, las cuales se notan más en la crisis del 2002.

Gráfica 6: PIB, Crédito Sector Privado y FBKF en Uruguay Durante los dos periodos de crisis el alejamiento entre el crédito doméstico al sector privado y la inversión en el sector productivo tienen algunas distorciones, las cuales se notan más en la crisis del 2002.

41

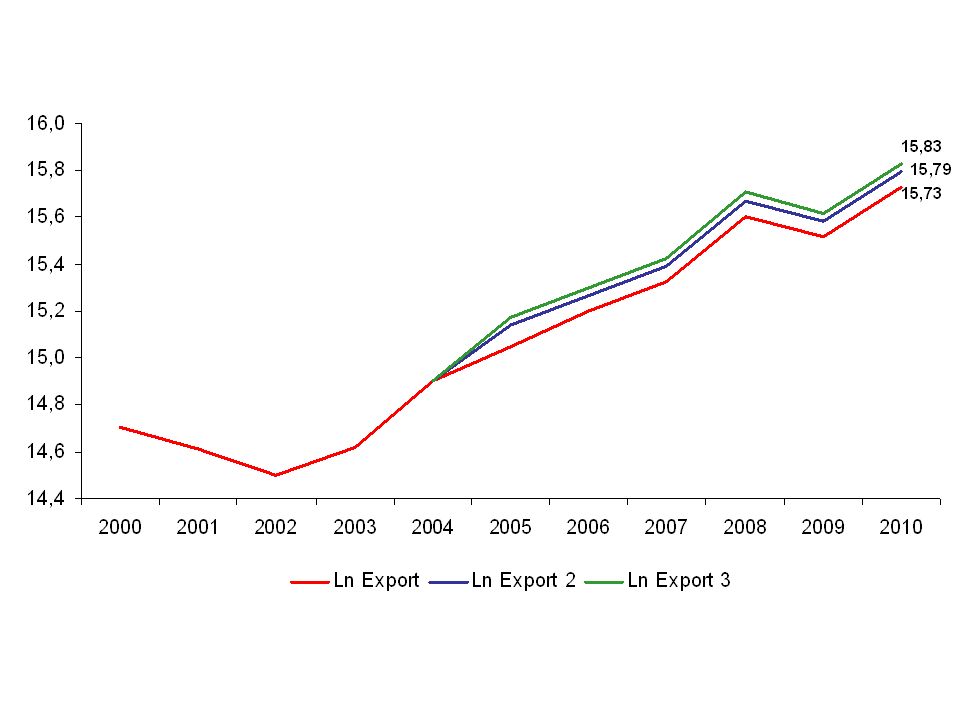

El nivel de actividad económica, así como el nivel de

Empleo y de las Exportaciones de la economía nacional, Responden positivamente al aumento de la inversión privada, lo que justifica el incentivo al desarrollo de esta última.

42

períodos de tiempo hacia adelante.

FUENTE: Elaboración propia, en base a datos del BCU, FCS, y Banco Mundial. Entre los años 1970 – 2010, la respuesta del PIB ante una variación en la FBKF en 10 períodos de tiempo hacia adelante. Hasta el 9º año la respuesta de la Actividad Económica ante un shock en la Inversión Presenta una correlación positiva, y a partir del último año ésta queda nula. Es decir, que si se produce un shock positivo en la FBKF el PIB aumentará, y el efecto de éste se extenderá hasta el 9º año.

45

¿Cuáles son los determinantes de la inversión

privada industrial en Uruguay? ¿Los regímenes de promoción de inversiones que estuvieron y están vigentes en nuestro país desde el año 1974, pueden ser considerados como determinantes de inversión privada industrial en Uruguay?

46

Los resultados alcanzados muestran que, para los años analizados, la inversión industrial fue

estimulada a través de la inversión llevada adelante por el sector público, el nivel de demanda agregada, y los beneficios fiscales. El coeficiente negativo de la variable crédito representa una restricción presentada por esta variable para el desarrollo de inversiones industriales.

47

Contraste de Chow de cambio estructural en la observación 1974

Hipótesis nula: no hay cambio estructural Estadístico de contraste: F(3, 35) = 1,78361 con valor p = P(F(3, 35) > 1,78361) = 0,168266 Contraste de Chow de cambio estructural en la observación 1998 Hipótesis nula: no hay cambio estructural Estadístico de contraste: F(3, 35) = 3,16873 con valor p = P(F(3, 35) > 3,16873) = 0,036302 Contraste de Chow de cambio estructural en la observación 2007 Hipótesis nula: no hay cambio estructural Estadístico de contraste: F(3, 35) = 3,76652 con valor p = P(F(3, 35) > 3,76652) = 0,

= 1, con valor p = P(F(3, 35) > 1,78361) = 0, Contraste de Chow de cambio estructural en la observación Hipótesis nula: no hay cambio estructural. Estadístico de contraste: F(3, 35) = 3, con valor p = P(F(3, 35) > 3,16873) = 0, Contraste de Chow de cambio estructural en la observación Hipótesis nula: no hay cambio estructural. Estadístico de contraste: F(3, 35) = 3, con valor p = P(F(3, 35) > 3,76652) = 0,")

48

5. Conclusiones y Recomendaciones

49

Conclusiones En este trabajo hemos generado evidencia empírica para aproximarnos a decir que el acceso al crédito actuó como una limitante al momento de tomar la decisión de inversión. Esto pudo haber sido por el poco desarrollo del sector financiero, específicamente el de fondos de inversión productiva, endeudamiento de las propias empresa, ciclos de crisis, así como también las debilidades en el diseño e implementación de las iniciativas llevadas a cabo por el gobierno en esa materia. Podemos afirmar entonces que en el Uruguay, en el sector industrial, incluso en las empresas que recibieron beneficios fiscales, habiéndose declaradas de interés nacional, el acceso al crédito reduzco su capacidad de inversión.

50

Conclusiones Pero consideramos que el mayor aporte de este trabajo es el de señalar que históricamente, en los últimos 40 años, el desarrollo de la inversión privada (industrial) ha aportado al incremento de las exportaciones, al crecimiento del país y a la lucha contra el desempleo (no solo el desarrollo del empleo). Y que los beneficios fiscales aportados por el Estado con este fin han determinando la decisión de inversión de las empresas industriales privadas del país. De las evaluaciones individuales de los proyectos relevados se puede entender cómo invirtieron las empresas, cuáles fueron los objetivos, cómo estructuraron el financiamiento.

ha aportado al incremento de las exportaciones, al crecimiento del país y a la lucha contra el desempleo (no solo el desarrollo del empleo). Y que los beneficios fiscales aportados por el Estado con este fin han determinando la decisión de inversión de las empresas industriales privadas del país. De las evaluaciones individuales de los proyectos relevados se puede entender cómo invirtieron las empresas, cuáles fueron los objetivos, cómo estructuraron el financiamiento.")

51

Diego Vallarino Montevideo – Uruguay Mayo 2012

Muchas Gracias !! Diego Vallarino Montevideo – Uruguay Mayo 2012

Presentaciones similares

Propuesta de reprogramación Programa Operativo FEDER 2007-2013 País Vasco Comité de seguimiento 14 de.>")