Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Contabilidad Hotelera

2

Susana Guevara, MBA Consultora Senior y Fundadora

3

Lic. Ricardo Izquierdo Cedeño, CPA Consultor Senior Asociado

5

Hostelería: Es el nombre genérico de las actividades económicas consistentes en la prestación de servicios ligados al alojamiento y la alimentación esporádicos, muy usualmente ligados al turismo.actividades económicasserviciosalojamientoalimentaciónturismo Los establecimientos comerciales dedicados a estas actividades (a ambas conjuntamente o a una de ellas por separado) reciben distintos nombres, según su categoría o finalidad, aunque las denominaciones oficiales suelen depender de la reglamentación local, que los clasifica con criterios urbanísticos, sanitarios, impositivos o de seguridad. Hostelería: Es el nombre genérico de las actividades económicas consistentes en la prestación de servicios ligados al alojamiento y la alimentación esporádicos, muy usualmente ligados al turismo.actividades económicasserviciosalojamientoalimentaciónturismo Los establecimientos comerciales dedicados a estas actividades (a ambas conjuntamente o a una de ellas por separado) reciben distintos nombres, según su categoría o finalidad, aunque las denominaciones oficiales suelen depender de la reglamentación local, que los clasifica con criterios urbanísticos, sanitarios, impositivos o de seguridad. ACTIVIDAD ECONOMICA DENOMINADA HOSTELERIA

reciben distintos nombres, según su categoría o finalidad, aunque las denominaciones oficiales suelen depender de la reglamentación local, que los clasifica con criterios urbanísticos, sanitarios, impositivos o de seguridad. ACTIVIDAD ECONOMICA DENOMINADA HOSTELERIA.")

6

DEFINICION DE CONTABILIDAD GENERAL La contabilidad es la técnica que se encarga de estudiar, medir y analizar el patrimonio, situación económica y financiera de una empresa u organización, con el fin de facilitar la toma de decisiones en el seno de la misma y el control externo, presentando la información, previamente registrada, de manera sistemática y útil para las distintas partes interesadas.

7

Contabilidad Sistema de Información Técnica

8

Macro Contabilidad Micro Contabilidad Instrumento Económico

9

Contabilidad Financiera Contabilidad de Gestión Instrumento Gerencial

10

DEFINICION DE CONTABILIDAD HOTELERA La contabilidad hotelera es un área del conocimiento gerencial que se ocupa de recopilar, registrar, clasificar, resumir y analizar información expresada en términos monetarios, sobre las operaciones mercantiles del hotel con el fin de interpretar los resultados económicos y financieros de la empresa que facilite la toma de decisiones de la gerencia.

11

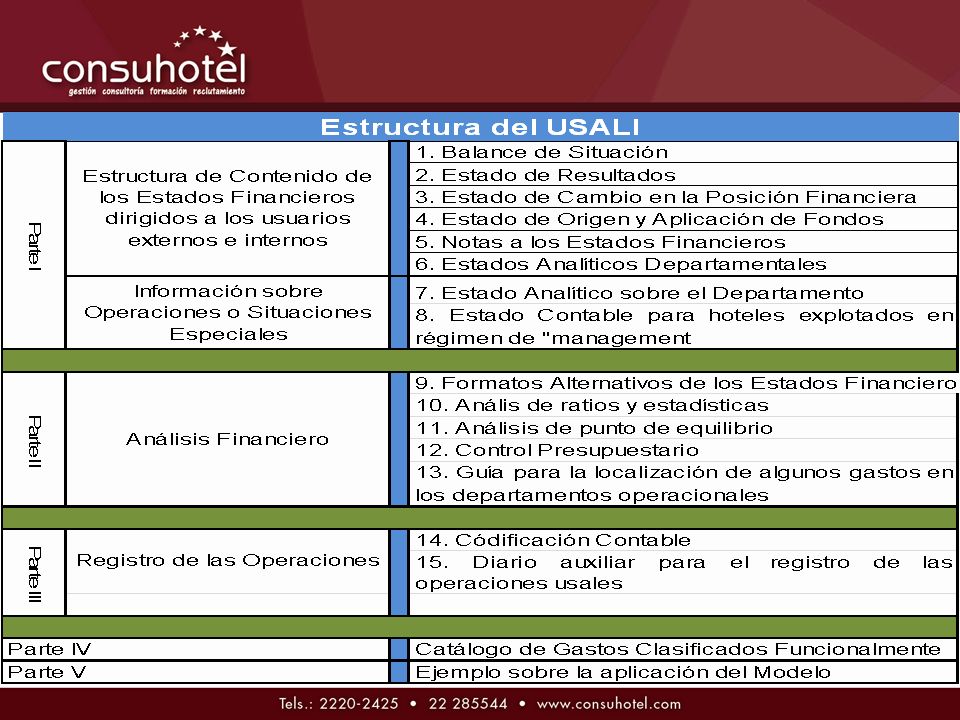

Uniform System of Accounts for the Lodging Industry (USALI)

")

12

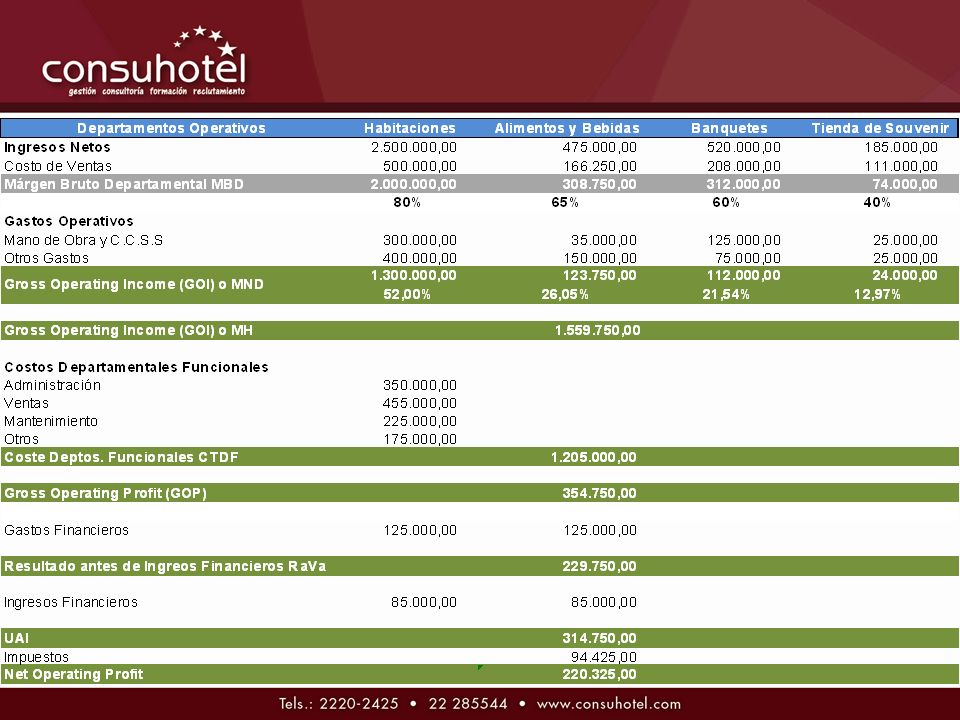

Uniform System of Accounts for the Lodging Industry (USALI) Se trata de un instrumento que divide la actividad en la industria hotelera en ocho departamentos, cuatro operativos y cuatro funcionales, en función de su relación con la prestación directa del servicio al cliente.

Se trata de un instrumento que divide la actividad en la industria hotelera en ocho departamentos, cuatro operativos y cuatro funcionales, en función de su relación con la prestación directa del servicio al cliente.")

13

OBJETIVOS USALI Sencillez Normalización Implícito Homogeneidad Multilateral Presupuestal Correlacional Multifuncional Información Dinámica

16

USALI Departamentos Operativos Departamentos Funcionales

18

AdministraciónVentas Mantenimiento Otros Departamentos

19

USALI Modelo de Imputación de Costos Directos (Direct Costing) Directos o Asignables Variables Semi-variables FijosIndirecto o No Asignables Departamentales No Departamentales

Directos o Asignables Variables Semi-variables FijosIndirecto o No Asignables Departamentales No Departamentales")

22

Actividad Hotelera Actividad Mercantil Venta de Servicios Alojamiento Gastronomía Entretenimiento Otros Características Generales y Económicas Financieras Especiales Gran Diversidad y complejidad Rigidez de la Oferta Condicionamiento de Factores Exógenos Demanda Elástica GENERALIDADES ECONOMICA Y FINANCIERAS DE LA EMPRESA HOTELERA

23

Temporalidad de la Demanda del producto Variación de la tarifa promedio ¿Cuál es la habitación más cara de un Hotel? R/ La que no se vende Inventario Permanente Naturaleza del Producto Hotelero Producto Perecedero Ciclo de Operaciones Inestabilidad de los Ingresos

24

CARACTERISTICAS DE LOS HOTELES EN COSTA RICA

25

De conformidad con la legislación costarricense y las disposiciones emitidas por el Instituto Costarricense de Turismo, se han elaborado los lineamientos específicos con vista a asegurar normas estrictas de calidad en todas las categorías de establecimientos. El sistema de categorización considera la planta física del establecimiento, desde el punto de vista del huésped y la gama de servicios que ofrece. La parte operativa, es decir, áreas de servicio, contabilidad reservaciones, etc., no se consideran en la clasificación.

26

Clasificación Hotelera Servicio Completo Servicio Limitado Bed and Breakfasts Lodges - Albergues Servicio Mínimo

27

DETERMINACION DE COSTOS EN LA ACTIVIDAD HOTELERA

28

Definición de Costos Costo Directo e Indirecto Costo Primo Costo de Producción Costo Estándard Costo de Conversión Costo Total Centro de Costos

29

La materia prima es todo aquel elemento que se transforma e incorpora en un producto final Inventario de Materia Prima Inventario que se encuentra en proceso de transformación. Inventario de Productos en Proceso Inventario disponible para la venta Inventario de Producto Terminado

30

Contabilidad de Costos Sistema de Registro de Inventario Inventario Permanente Sistema Periódico Método de Acumulación de los elementos del costo Materia Prima Mano de Obra Carga Fabril

31

El costo de la operación de un hotel, es decir el costo de la producción o prestación de sus servicios puede definirse: como la expresión monetaria de los recursos de todo tipo empleados en el proceso de atención a los huéspedes y usuarios de los servicios del hotel; incluye los gastos por concepto de comestibles, bebidas, materiales de todo tipo, combustibles, energía y otros objetos de trabajo consumidos en el proceso, así como los gastos por la remuneración del trabajo, la depreciación de equipos, edificios y otros medios, la promoción y el marketing, el mantenimiento de las instalaciones, los impuestos y otros gastos que se originen como resultado de las actividades que desarrolle la entidad hotelera.

32

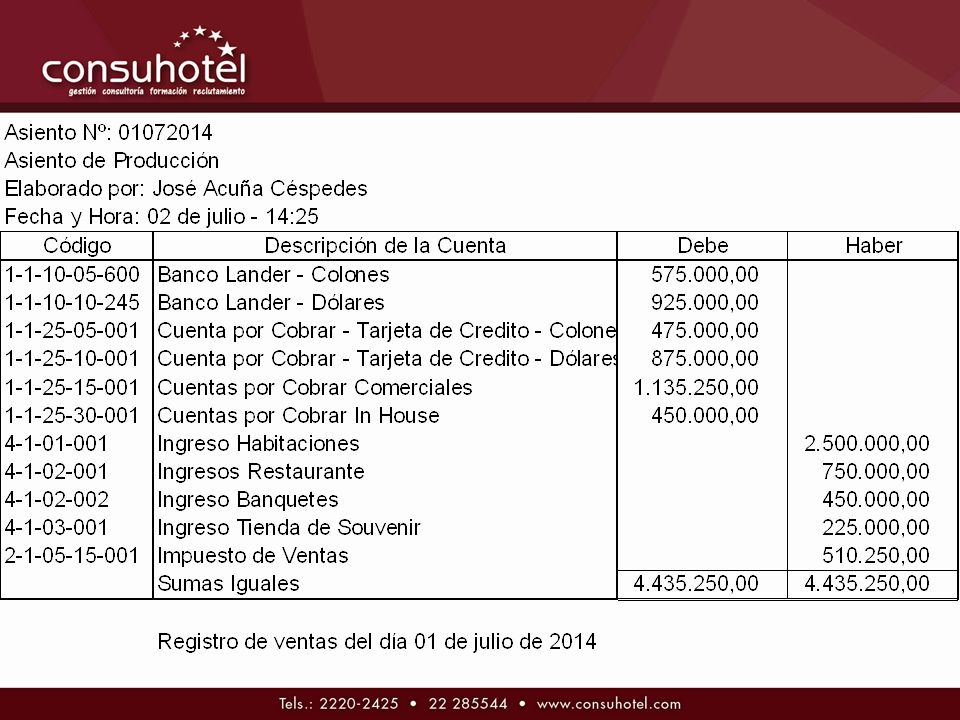

DEFINICION DE ASIENTOS CONTABLES En contabilidad, se denomina asiento contable o apunte contable a cada una de las anotaciones o registros que se hacen en el Libro diario de contabilidad, que se realizan con la finalidad de registrar un hecho económico que provoca una modificación cuantitativa o cualitativa en la composición del patrimonio de una empresa y por tanto un movimiento en las cuentas de una empresa.

34

REGISTROS CONTABLES OPERATIVOS HABITACIONES Ingresos Costos de Operación Alimentos y Bebidas Ingresos Costos de Operación Otros Centros de Ingresos ADMINISTRATIVOS Control Cuentas por Cobrar Cuentas por Pagar EjecuciónPlanillas Periódicos Depreciaciones y Diferidos FINANCIEROSPeriódicos Ajustes por Diferencial Cambiario

35

PRINCIPALES ASPECTOS FISCALES QUE AFECTAN A LA ACTIVIDAD HOTELERA EN COSTA RICA

36

Ley de Impuesto sobre las Ventas y su Reglamento Código de Normas y Procedimientos Tributarios y su Reglamento Ley Impuesto sobre la Renta y su Reglamento

37

ASPECTOS FORMALES DEL CONTRIBUYENTE DE CONFORMIDAD CON EL CODIGO DE NORMAS Y PROCEDIMIENTOS TRIBUTARIOS

38

DERECHO TRIBUTARIO FORMAL Obligación tributaria formal. Llevar registros contables Comparecer Factura Presentar Declaraciones de impuestos Obligación que no tiene carácter pecuniario, impuesta por la normativa a los obligados tributarios, deudores o no del tributo y cuyo cumplimiento está relacionado con las actuaciones o procedimientos tributarios.

39

DEBERES FORMALES DE LOS CONTRIBUYENTES Y RESPONSABLES Obligaciones de los particulares: “Los contribuyentes y responsables están obligados a facilitar las tareas de determinación, fiscalización e investigación que realice la Administración Tributaria…” (Art 128 CNPT, Ley 7900 y sus reformas)

")

40

Inscribirse En los registros pertinentes y aportar los datos necesarios, así como comunicar, oportunamente, sus modificaciones. (Art 128 inciso a, acápite ii) CNPT) “ Al iniciar sus actividades gravadas, las personas o las entidades a las que se refiere el artículo anterior, deben inscribirse en el registro de contribuyentes que deberá llevar la Administración Tributaria. Las personas o las entidades que no hayan solicitado la inscripción serán inscritas de oficio por esa Administración Tributaria. (Así reformado por el artículo 22 de la Ley de Justicia Tributaria No. 7535 de 1º de agosto de 1995)” Art. 5º Ley del IGSV N 6826 “Sin perjuicio de las sanciones que pudieran corresponderles, las personas que no cumplan con las obligaciones de inscribirse quedan obligadas, de todas maneras, al pago del impuesto, y no tendrán derecho a devolución o crédito por el impuesto pagado sobre la existencia de mercancías que mantengan en inventario a la fecha de su inscripción como contribuyentes” Art. 5º Ley del IGSV N 6826 DEBERES FORMALES

CNPT) Al iniciar sus actividades gravadas, las personas o las entidades a las que se refiere el artículo anterior, deben inscribirse en el registro de contribuyentes que deberá llevar la Administración Tributaria. Las personas o las entidades que no hayan solicitado la inscripción serán inscritas de oficio por esa Administración Tributaria. (Así reformado por el artículo 22 de la Ley de Justicia Tributaria No de 1º de agosto de 1995) Art. 5º Ley del IGSV N 6826 Sin perjuicio de las sanciones que pudieran corresponderles, las personas que no cumplan con las obligaciones de inscribirse quedan obligadas, de todas maneras, al pago del impuesto, y no tendrán derecho a devolución o crédito por el impuesto pagado sobre la existencia de mercancías que mantengan en inventario a la fecha de su inscripción como contribuyentes Art. 5º Ley del IGSV N 6826 DEBERES FORMALES.")

41

Conservar, de forma ordenada, los registros financieros, contables y de cualquier índole, y los antecedentes de las operaciones o situaciones que constituyan hechos gravados. (Inciso b, art 128 CNPT) DEBERES FORMALES

DEBERES FORMALES.")

42

Presentar o exhibir registros financieros Presentar o exhibir, en las oficinas de la Administración Tributaria o ante los funcionarios autorizados, los registros financieros, contables y de cualquier índole, relacionados con hechos generadores de sus obligaciones tributarias y formular las aplicaciones o aclaraciones que se les soliciten. (Inciso d, art 128 CNPT)

.")

43

Llevar los registros financieros, contables y de cualquier otra índole a que alude el inciso a) del art. 104 del CNPT. Los registros contables y financieros podrán llevarse mediante sistemas informáticos a elección del contribuyente, siempre que la contabilidad cumpla los principios de registro e información establecidos en las normas reglamentarias o, en su defecto, con arreglo a las NIIF, adoptadas por el Colegio de Contadores Públicos de CR, siempre que estas últimas normas no supongan modificaciones a 104 las leyes tributarias. (Art 128 inciso i) CNPT) DEBERES FORMALES : Llevar los registros

CNPT) DEBERES FORMALES : Llevar los registros.")

44

Inscripción, modificación de datos y desinscripción de oficio. “Ante el incumplimiento de las obligaciones establecidas en los artículos 22, 23 y 24 de este Reglamento, la Administración Tributaria procederá de oficio a realizar la inscripción, modificación y desinscripción de datos, de conformidad con el procedimiento establecido en los artículos siguientes, así como en las resoluciones y directrices que se dispongan al efecto. Sanción regulada en art. 78 CNPT (Artículo 28 RPT) El resaltado no es del original DEBERES FORMALES

El resaltado no es del original DEBERES FORMALES.")

45

”Los contribuyentes citados en el artículo 4 de esta Ley, deben liquidar el impuesto a más tardar el decimo quinto día natural de cada mes, mediante declaración jurada de las ventas correspondientes al mes anterior. En el momento de presentarla, debe pagarse el impuesto respectivo. La obligación de presentar la declaración subsiste aun cuando no se pague el impuesto o cuando la diferencia entre el débito fiscal y el crédito fiscal represente un saldo en favor del contribuyente” Art. 15 LGISV Presentar declaraciones (Art 128 inciso a, acápite iii) CNPT) Sanción regulada por art.79 CNPT

CNPT) Sanción regulada por art.79 CNPT.")

46

ASPECTOS RELATIVOS AL IMPUESTO GENERAL SOBRE LAS VENTAS EN EL SECTOR DE LA HOSTELERIA

47

El Impuesto General Sobre las Ventas El Impuesto General Sobre las Ventas Ley del Impuesto General Sobre las Ventas (6826 del 8 de noviembre de 1982). Reglamento (DE 14082-H de 29 de noviembre de 1982) Ley del Impuesto General Sobre las Ventas (6826 del 8 de noviembre de 1982). Reglamento (DE 14082-H de 29 de noviembre de 1982) Elementos estructurales Sistemas tributarios Hecho generador Exenciones Sujetos pasivos Base imponible Liquidación Elementos estructurales Sistemas tributarios Hecho generador Exenciones Sujetos pasivos Base imponible Liquidación

Ley del Impuesto General Sobre las Ventas (6826 del 8 de noviembre de 1982). Reglamento (DE H de 29 de noviembre de 1982) Elementos estructurales Sistemas tributarios Hecho generador Exenciones Sujetos pasivos Base imponible Liquidación Elementos estructurales Sistemas tributarios Hecho generador Exenciones Sujetos pasivos Base imponible Liquidación.")

48

ARTICULO 1º.- Objeto del Impuesto. Se establece un impuesto sobre el valor agregado en la venta de mercancías y en la prestación de los servicios siguientes: a) Restaurante b) Cantinas c) Centros Nocturnos, sociales, de recreo y similares e) Hoteles, moteles, pensiones y casas de estancia transitoria o no g) Servicios Telefónicos, de cable, de telex, radiolocalizadores

Restaurante b) Cantinas c) Centros Nocturnos, sociales, de recreo y similares e) Hoteles, moteles, pensiones y casas de estancia transitoria o no g) Servicios Telefónicos, de cable, de telex, radiolocalizadores.")

49

Art. 2 La transferencia del dominio de mercaderías La importación o internación de mercancías en el territorio nacional La venta en consignación, el apartado de mercancías, así como el arrendamiento de mercancías con opción de compra. La prestación de los servicios a que se refiere el artículo anterior. El retiro de mercancías para uso o consumo personal del contribuyente.

50

HECHO GENERADOR En la venta de mercancías, en el momento de la facturación o entrega de ellas, en el acto que se realice primero. En las importaciones o internaciones de mercancías en el momento de la aceptación de la póliza o del formulario aduanero, según corresponda. En la prestación de servicios, en el momento de la facturación o de la prestación del servicio, en el acto que se realice primero. En el uso o consumo de mercancías por parte de los contribuyentes, en la fecha en que aquellas se retiren de la empresa. En las ventas en consignación y los apartados de mercaderías, en el momento en que la mercadería queda apartada, según sea el caso.

51

Las personas físicas o jurídicas, de derecho o de hecho, públicas o privadas, que realicen ventas o presten servicios en forma habitual, son contribuyentes de este impuesto. Asimismo, las personas de cualquier naturaleza, que efectúen importaciones o internaciones de bienes, están obligadas a pagar el impuesto, de acuerdo con lo previsto en el artículo 13 de esta Ley. Además, son declarantes de este impuesto las personas, físicas o jurídicas, de derecho o de hecho, públicas o privadas, que realicen ventas por exportaciones. CONTRIBUYENTES TRIBUTARIOS DEL IMPUESTO GENERAL SOBRE LAS VENTAS

52

Al iniciar sus actividades gravadas, las personas o las entidades a las que se refiere el artículo anterior deben inscribirse en el registro de contribuyentes que deberá llevar la Administración Tributaria. Las personas o las entidades que no hayan solicitado la inscripción serán inscritas de oficio por esa Administración Tributaria. Sin perjuicio de las sanciones que pudieran corresponderles, las personas que no cumplan con las obligaciones de inscribirse quedan obligadas, de todas maneras, al pago del impuesto, y no tendrán derecho a devolución o crédito por el impuesto pagado sobre la existencia de mercancías que mantengan en inventario a la fecha de su inscripción como contribuyentes. INSCRIPCION DE CONTRIBUYENTE

53

En las ventas de mercancías el impuesto se determina sobre el precio neto de venta, que incluye para estos efectos el monto del impuesto selectivo de consumo, cuando las mercancías de que se trate estén afectas a este impuesto. En las ventas de mercancías el impuesto se determina sobre el precio neto de venta, que incluye para estos efectos el monto del impuesto selectivo de consumo, cuando las mercancías de que se trate estén afectas a este impuesto. a) Los descuentos aceptados en las prácticas comerciales, siempre que sean usuales y generales y se consignen por separado del precio de venta en la factura respectiva. b) El valor de los servicios que se presten con motivo de las ventas de mercancías gravadas, siempre que sean suministrados por terceras personas y se facturen y contabilicen por separado. c) Los gastos financieros que se facturen y contabilicen por separado. a) Los descuentos aceptados en las prácticas comerciales, siempre que sean usuales y generales y se consignen por separado del precio de venta en la factura respectiva. b) El valor de los servicios que se presten con motivo de las ventas de mercancías gravadas, siempre que sean suministrados por terceras personas y se facturen y contabilicen por separado. c) Los gastos financieros que se facturen y contabilicen por separado. BASE IMPONIBLE No forman parte de la base imponible ARTICULO 12.- Base imponible en la prestación de servicios. En la prestación de servicios el impuesto se determina sobre el precio de venta, después de deducir los importes a que se refieren los incisos del artículo anterior, cuando correspondan. ARTICULO 12.- Base imponible en la prestación de servicios. En la prestación de servicios el impuesto se determina sobre el precio de venta, después de deducir los importes a que se refieren los incisos del artículo anterior, cuando correspondan.

Los descuentos aceptados en las prácticas comerciales, siempre que sean usuales y generales y se consignen por separado del precio de venta en la factura respectiva. b) El valor de los servicios que se presten con motivo de las ventas de mercancías gravadas, siempre que sean suministrados por terceras personas y se facturen y contabilicen por separado. c) Los gastos financieros que se facturen y contabilicen por separado. a) Los descuentos aceptados en las prácticas comerciales, siempre que sean usuales y generales y se consignen por separado del precio de venta en la factura respectiva. b) El valor de los servicios que se presten con motivo de las ventas de mercancías gravadas, siempre que sean suministrados por terceras personas y se facturen y contabilicen por separado. c) Los gastos financieros que se facturen y contabilicen por separado. BASE IMPONIBLE No forman parte de la base imponible ARTICULO 12.- Base imponible en la prestación de servicios. En la prestación de servicios el impuesto se determina sobre el precio de venta, después de deducir los importes a que se refieren los incisos del artículo anterior, cuando correspondan. ARTICULO 12.- Base imponible en la prestación de servicios. En la prestación de servicios el impuesto se determina sobre el precio de venta, después de deducir los importes a que se refieren los incisos del artículo anterior, cuando correspondan..")

54

ARTICULO 14.- Determinación del impuesto. El impuesto que debe pagarse al Fisco se determina por la diferencia entre el débito y el crédito fiscales que estén debidamente respaldados por comprobantes y registrados en la contabilidad de los contribuyentes. El débito fiscal se determina aplicando la tarifa de impuesto a que se refiere el artículo 10 de esta Ley al total de ventas gravadas del mes correspondiente. El crédito fiscal se establece sumando el impuesto realmente pagado por el contribuyente sobre las compras, importaciones o internaciones que realice durante el mes correspondiente, así como el impuesto pagado por concepto de primas de seguro que protegen bienes, maquinaria e insumos directamente incorporados o utilizados en forma directa en la producción del bien o la prestación de servicios gravados. El crédito fiscal procede en el caso de adquisición de mercancías que se incorporen físicamente en la elaboración de bienes exentos del pago de este impuesto, así como sobre la maquinaria y equipo que se destinen directamente para producir los bienes indicados. Asimismo, el crédito fiscal se otorgará sobre la adquisición de mercancías que se incorporen físicamente en la producción de bienes que se exporten exentas o no del pago de este impuesto. Cuando el crédito fiscal sea mayor que el débito, la diferencia constituye un saldo del impuesto a favor del contribuyente.

55

Los contribuyentes citados en el artículo 4 de esta Ley, deben liquidar el impuesto a más tardar el decimo quinto día natural de cada mes, mediante declaración jurada de las ventas correspondientes al mes anterior. En el momento de presentarla, debe pagarse el impuesto respectivo. La obligación de presentar la declaración subsiste aun cuando no se pague el impuesto o cuando la diferencia entre el débito fiscal y el crédito fiscal represente un saldo en favor del contribuyente. ARTICULO 15.- Liquidación y pago.

56

"Artículo 15 bis.—Pagos a cuenta de impuesto sobre las ventas. Las entidades, públicas o privadas, que procesen los pagos de tarjetas de crédito o débito, definidas para los efectos del presente artículo como adquirentes, deberán actuar como agentes de retención, cuando paguen, acrediten o, en cualquier otra forma, pongan a disposición de las personas físicas, jurídicas o cualquier ente colectivo, independientemente de la forma jurídica que adopten estos para la realización de sus actividades, afiliados al sistema de pagos por tarjeta de crédito o débito, las sumas correspondientes a los ingresos provenientes de las ventas de bienes y servicios, gravados, que adquieran los tarjetahabientes en el mercado local, a cuenta del impuesto sobre las ventas, que en definitiva les corresponda pagar a los sujetos indicados. La retención a que se refiere el párrafo anterior será hasta de un seis por ciento (6%) sobre el importe neto de venta pagado, acreditado o en cualquier otra forma puesto a disposición del afiliado. Esta retención se considerará un pago a cuenta del impuesto sobre las ventas que en definitiva le corresponda pagar, según se establezca reglamentariamente. Para el cálculo de la retención, deberá excluirse el impuesto general sobre las ventas.

sobre el importe neto de venta pagado, acreditado o en cualquier otra forma puesto a disposición del afiliado. Esta retención se considerará un pago a cuenta del impuesto sobre las ventas que en definitiva le corresponda pagar, según se establezca reglamentariamente. Para el cálculo de la retención, deberá excluirse el impuesto general sobre las ventas..")

57

Usted ha sido contratado por el Hotel Llanuras del Norte, para que prepare la declaraci ó n de ventas correspondiente al mes de junio de 2014, para lo cual la administraci ó n le suministra la siguiente informaci ó n: Las ventas del mes se componen de los siguientes rubros: 2. Se determin ó un faltante de inventario que haciende a la suma de ¢ 565.650.00 Las compras del mes se componen de los siguientes rubros: El mes de mayo qued ó un saldo a favor por la suma de ¢ 125.135.00 colones.

58

CASO PRACTICO

59

ASPECTOS RELATIVOS AL IMPUESTO DE RENTA EN EL SECTOR DE LA HOSTELERIA

60

ARTICULO 1º.- Impuesto que comprende la ley, hecho generador y materia imponible. Se establece un impuesto sobre las utilidades de las empresas y de las personas físicas que desarrollen actividades lucrativas. El hecho generador del impuesto sobre las utilidades referidas en el párrafo anterior, es la percepción de rentas en dinero o en especie, continuas u ocasionales, provenientes de cualquier fuente costarricense. Este impuesto también grava los ingresos, continuos o eventuales, de fuente costarricense, percibidos o devengados por personas físicas o jurídicas domiciliadas en el país; así como cualquier otro ingreso o beneficio de fuente costarricense no exceptuado por ley, entre ellos los ingresos que perciban los beneficiarios de contratos de exportación por certificados de abono tributario. La condición de domiciliados en el país se determinará conforme al reglamento. Lo dispuesto en esta ley no será aplicable a los mecanismos de fomento y compensación ambiental establecidos en la Ley Forestal, No.7575, del 13 de febrero de 1996. Para los efectos de lo dispuesto en los párrafos anteriores, se entenderá por ventas, ingresos o beneficios de fuente costarricense, los provenientes de servicios prestados, bienes situados, o capitales utilizados en el territorio nacional, que se obtengan durante el período fiscal de acuerdo con las disposiciones de esta ley. Del hecho generador y de la materia imponible

61

a) Las personas jurídicas legalmente constituidas, las sociedades de hecho, las sociedades de actividades profesionales, las empresas del Estado y las cuentas en participación que halla en el país. b) Las sucursales, agencias y otros establecimientos permanentes que operen en Costa Rica, de personas no domiciliadas en el país que haya en él. Para estos efectos, se entiende por establecimiento permanente de personas no domiciliadas en el país, toda oficina, fábrica, edificio u otro bien raíz, plantación, negocio o explotación minera, forestal, agropecuaria o de otra índole, almacén u otro local fijo de negocios - incluido el uso temporal de facilidades de almacenamiento -, así como el destinado a la compraventa de mercaderías y productos dentro del país, y cualquier otra empresa propiedad de personas no domiciliadas que realice actividades lucrativas en Costa Rica. c) Los fideicomisos y encargos de confianza constituidos conforme con la legislación costarricense. ch) Las sucesiones, mientras permanezcan indivisas. d) Las empresas individuales de responsabilidad limitada y las empresas individuales que actúen en el país. e) Las personas físicas domiciliadas en Costa Rica, independientemente de la nacionalidad y del lugar de celebración de los contratos. f) Los profesionales que presten sus servicios en forma liberal. De los contribuyentes y de las personas exentas

Las sucursales, agencias y otros establecimientos permanentes que operen en Costa Rica, de personas no domiciliadas en el país que haya en él. Para estos efectos, se entiende por establecimiento permanente de personas no domiciliadas en el país, toda oficina, fábrica, edificio u otro bien raíz, plantación, negocio o explotación minera, forestal, agropecuaria o de otra índole, almacén u otro local fijo de negocios - incluido el uso temporal de facilidades de almacenamiento -, así como el destinado a la compraventa de mercaderías y productos dentro del país, y cualquier otra empresa propiedad de personas no domiciliadas que realice actividades lucrativas en Costa Rica. c) Los fideicomisos y encargos de confianza constituidos conforme con la legislación costarricense. ch) Las sucesiones, mientras permanezcan indivisas. d) Las empresas individuales de responsabilidad limitada y las empresas individuales que actúen en el país. e) Las personas físicas domiciliadas en Costa Rica, independientemente de la nacionalidad y del lugar de celebración de los contratos. f) Los profesionales que presten sus servicios en forma liberal. De los contribuyentes y de las personas exentas.")

62

ARTICULO 4º.- Período del impuesto. El período del impuesto es de un año, contado a partir del primero de octubre de cada año. Con las salvedades que se establezcan en la presente ley, cada período del impuesto se deberá liquidar de manera independiente de los ejercicios anteriores y posteriores. No obstante lo anterior, la Administración Tributaria podrá establecer -cuando se justifique, con carácter general- períodos del impuesto con fechas de inicio y de cierre distintos, por rama de actividad y sin que ello perjudique los intereses fiscales.

63

La renta bruta es el conjunto de los ingresos o beneficios percibidos en el período del impuesto por el sujeto pasivo, en virtud de las actividades a que se refiere el párrafo tercero del artículo 1º. La renta bruta de las personas domiciliadas en el país estará formada por el total de los ingresos o beneficios percibidos o devengados durante el período fiscal, provenientes de cualquier fuente costarricense, la explotación o el negocio de bienes inmuebles, la colocación de capitales - sean depósitos, valores u otros También forma parte de la renta bruta cualquier incremento del que no tenga su justificación en ingresos debidamente registrados y declarados, a partir del período fiscal siguiente a la vigencia de esta ley. Para la verificación de estos antecedentes, todo contribuyente obligado a declarar el impuesto sobre la renta deberá acompañar a su declaración anual un estado patrimonial de sus bienes, incluidos sus activos y pasivos, de acuerdo con lo que se disponga en el reglamento de esta ley. ART. 5 BASE IMPONIBLE PARA EL PAGO DE IMPUESTO DE RENTA ART. 5 BASE IMPONIBLE PARA EL PAGO DE IMPUESTO DE RENTA

64

ARTICULO 6º.- Exclusiones de la renta bruta. No forman parte de la renta bruta: a) Los aportes de capital social en dinero o en especie. b) Las revaluaciones de activos fijos. c) Las utilidades, dividendos, participaciones sociales y cualquier otra forma de distribución de beneficios, pagados o acreditados a los contribuyentes a que se refiere el artículo 2º de esta ley. ch) Las rentas generadas en virtud de contratos, convenios o negociaciones sobre bienes o capitales localizados en el exterior, aunque se hubieren celebrado y ejecutado total o parcialmente en el país. d) Las ganancias de capital obtenidos en virtud de traspasos de bienes muebles e inmuebles, a cualquier título, siempre que los ingresos de aquellas no constituyan una actividad habitual, en cuyo caso se deberá tributar de acuerdo con las normas generales de la ley. Para los efectos de esta ley, por habitualidad ha de entenderse la actividad a la que se dedica una persona o empresa, de manera principal y predominante y que ejecuta en forma pública y frecuente, y a la que dedica la mayor parte del tiempo. e) Para los efectos del impuesto que grava los ingresos percibidos o puestos a disposición de personas físicas domiciliadas en el país, no se considerarán ingresos afectos a este impuesto, las herencias, los legados y los bienes gananciales. f) Los premios de las loterías nacionales. g) Las donaciones, conforme con lo establecido en el inciso q) del artículo 8º.

Los aportes de capital social en dinero o en especie. b) Las revaluaciones de activos fijos. c) Las utilidades, dividendos, participaciones sociales y cualquier otra forma de distribución de beneficios, pagados o acreditados a los contribuyentes a que se refiere el artículo 2º de esta ley. ch) Las rentas generadas en virtud de contratos, convenios o negociaciones sobre bienes o capitales localizados en el exterior, aunque se hubieren celebrado y ejecutado total o parcialmente en el país. d) Las ganancias de capital obtenidos en virtud de traspasos de bienes muebles e inmuebles, a cualquier título, siempre que los ingresos de aquellas no constituyan una actividad habitual, en cuyo caso se deberá tributar de acuerdo con las normas generales de la ley. Para los efectos de esta ley, por habitualidad ha de entenderse la actividad a la que se dedica una persona o empresa, de manera principal y predominante y que ejecuta en forma pública y frecuente, y a la que dedica la mayor parte del tiempo. e) Para los efectos del impuesto que grava los ingresos percibidos o puestos a disposición de personas físicas domiciliadas en el país, no se considerarán ingresos afectos a este impuesto, las herencias, los legados y los bienes gananciales. f) Los premios de las loterías nacionales. g) Las donaciones, conforme con lo establecido en el inciso q) del artículo 8º..")

65

ARTICULO 7º.- Renta Neta. La renta neta es el resultado de deducir de la renta bruta los costos y gastos útiles, necesarios y pertinentes para producir la utilidad o beneficio, y las otras erogaciones expresamente autorizadas por esta ley, debidamente respaldadas por comprobantes y registradas en la contabilidad. En el reglamento de esta ley se fijarán las condiciones en que se deben presentar estos documentos. Cuando los costos, gastos o erogaciones autorizados se efectúen para producir indistintamente rentas gravadas

66

La Administración Tributaria aceptará todas las deducciones consideradas en este artículo, excepto la del inciso q) siempre que, en conjunto, se cumpla con los siguientes requisitos: 1.- Que sean gastos necesarios para obtener ingresos, actuales o potenciales, gravados por esta Ley. 2.- Que se haya cumplido con la obligación de retener y pagar el impuesto fijado en otras disposiciones de esta Ley. 3.- Que los comprobantes de respaldo estén debidamente autorizados por la Administración Tributaria. Quedará a juicio de esta exceptuar casos especiales, que se señalarán en el Reglamento de la presente Ley. GASTOS CONSIDERADOS DEDUCIBLES

67

Tarifas del impuesto sobre las utilidades para Personas Jur í dicas

68

Ejemplo del c á lculo para pagos parciales: 1. Impuesto sobre la renta determinado 2011 ¢ 588.560 Impuesto sobre la renta determinado 2012 ¢ 750.000 Impuesto sobre la renta determinado 2013 ¢ 957.440 TOTAL ¢ 2.296.000 2. Promedio de las tres ú ltimas declaraciones o sea ¢ 2.296.000 / 3 = ¢ 765.333 3. Se escoge el monto mayor entre la ú ltima declaraci ó n presentada ( ¢ 957.440) y el promedio calculado ( ¢ 765.333). 4. El monto de ¢ 957.440 y se le aplica el 25%, lo que da como resultado el monto de ¢ 239.360 que corresponde al monto de cada uno de los pagos parciales del impuesto del per í odo 2014.

y el promedio calculado ( ¢ ). 4. El monto de ¢ y se le aplica el 25%, lo que da como resultado el monto de ¢ que corresponde al monto de cada uno de los pagos parciales del impuesto del per í odo")

69

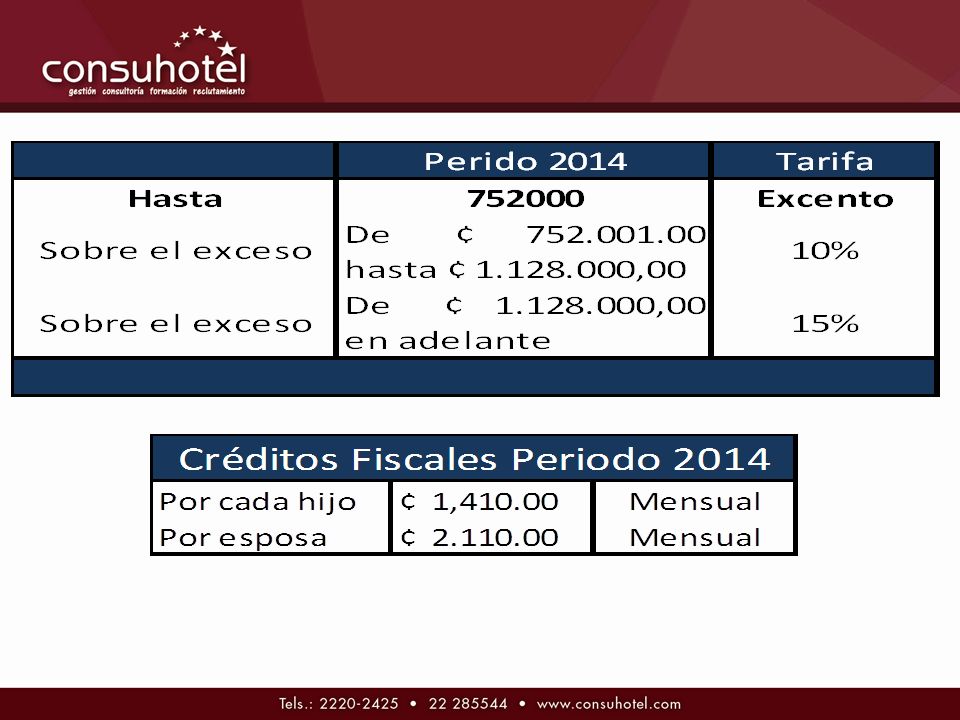

Tarifas del impuesto sobre las utilidades para personas f í sicas con actividad lucrativa Período 2013Período 2014Tarifa Hasta¢3.171.000 ¢3.339.000 Exento Sobre el exceso de ¢3.171.000 hasta ¢4.735.000 ¢3.339.000 hasta ¢4.986.000 10% Sobre el exceso de ¢4.735.000 hasta ¢7.898.000 ¢4.986.000 hasta ¢8.317.000 15% Sobre el exceso de ¢7.898.000 Hasta ¢15.827.000 ¢8.317.000 hasta ¢16.667.000 20% Sobre el exceso de ¢15.827.000 ¢16.667.000 25%

72

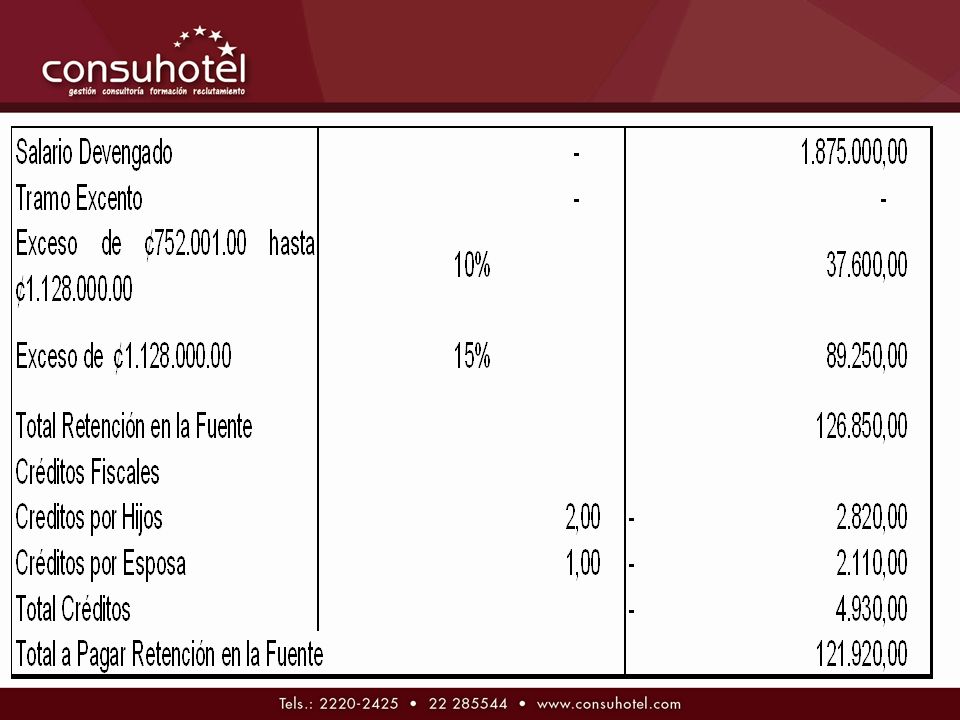

Aprovechando su presencia en la empresa, se le solicita que realice los c á lculos para el pago del impuesto de renta en la fuente, los datos a considerar son los siguientes: Adicionalmente le informan que se pagaron dietas a los miembros de la Junta Directiva, son siete miembros y se les paga ¢ 50.000.00 colones por cada sesi ó n, en este mes solo hubo una reuni ó n de Junta Directiva.

73

SISTEMAS DE INFORMACION FINANCIERA

81

CASO PRACTICO

Presentaciones similares

23652934 ATM CHILE & CONSULTORES ATM CHILE PROYECTO DE LEY REFORMA TRIBUTARIA.>")

2549 BO del 6/2/2009.>")