Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Criterios de Evaluación de Proyectos. Cap.16 Preparación y Evaluación de Proyectos, Sapag Nassir y Reinaldo. Cap. 2 Evaluación Social de Proyectos, Fontaine Ernesto.

2

Principales Criterios Valor Actual Neto VAN Tasa Interna de Retorno TIR Razón Beneficios a Costos B/C Período Recuperación Capital PR Tasa Retorno Contable TRC Valor Actual Neto EquivalenteVAE Costo Anual EquivalenteCAE

3

VAN Valor Futuro V 1 = V 0 *(1+r)

")

4

VAN Valor Actual V 1 V 0 = ----------------- (1+r)

")

5

VAN Con n períodos V 0 (1+r) n =V n V n V 0 = --------------- (1+r) n

n =V n V n V 0 = (1+r) n")

6

VAN Si los valores a actualizar son series de beneficios netos, o sea flujos de efectivo I i - E i = B i B 1 B 2 B n VAN= ------ + ------- + ….. + ------ (1+r) 1 (1+r) 2 (1+r) n

1 (1+r) 2 (1+r) n.")

7

VAN O sea VAN = n B i i=1 (1+r) i También puede decirse VAN = n i - n E i i=1 (1+r) i i=1 (1+r) i

i También puede decirse VAN = n i - n E i i=1 (1+r) i i=1 (1+r) i")

8

VAN El sentido del criterio VAN es, dada una tasa de descuento constante y única, determinar un único valor para el flujo de beneficio del proyecto. Esta tasa se asemeja al costo de capital de una empresa con un riesgo de mercado apreciado como estable, y con una estructura de capital objetivo. Lo que no necesariamente ocurre respecto del riesgo de mercado, y nos aleja de la comprensión de los proyectos financiados. La VAN es un criterio de proyecto puro.

9

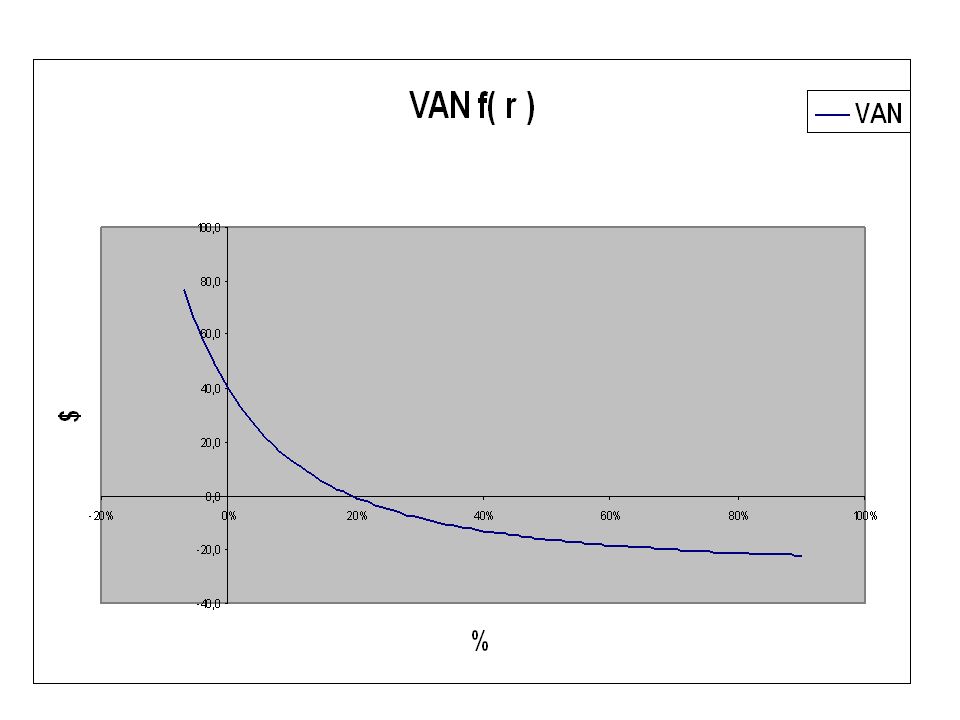

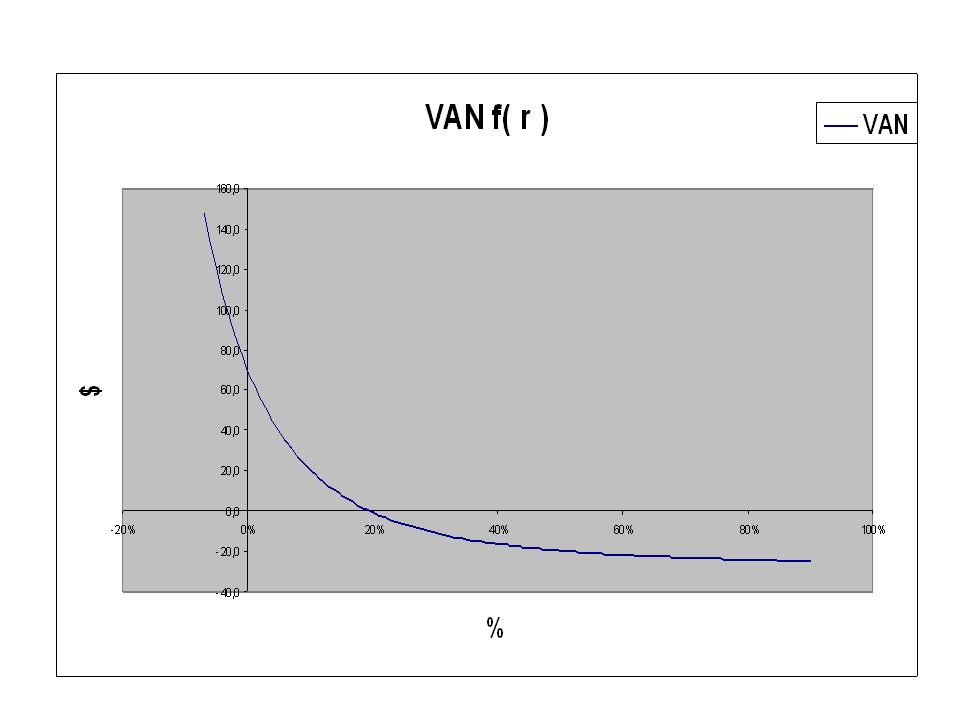

VAN = f ( r ) Con tasa variable, dado el flujo, tendremos una VAN variable en función de la tasa.

Con tasa variable, dado el flujo, tendremos una VAN variable en función de la tasa.")

10

TIR La TIR no es matemáticamente diferente de la VAN, entendida como función, es solo un momento de VAN = f ( r ), aquella tasa r i = en que la VAN = 0. VAN = n B i i=1 (1+ ) i

i.")

11

TIR y VAN Al centrar el criterio de evaluación en la tasa, la TIR nos aleja del concepto de costo de capital estático de la VAN. El proyecto puede considerarse como un activo financiero, el mercado establece su valor a partir de la prima de riesgo que asocia a sus bonos, o del precio de su acción. Símil de su TIR, o de su VAN.

12

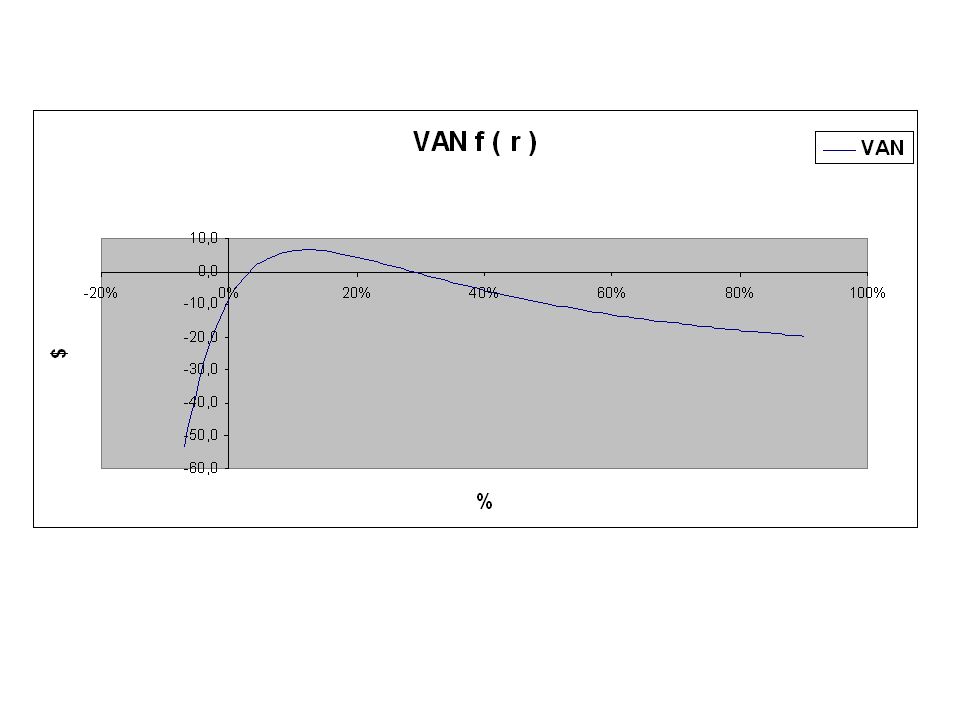

TIR múltiples Para flujos con variaciones de signo la TIR puede perder unicidad en el rango de tasas posible, con la consiguiente indeterminación como criterio de evaluación.

13

VAN y TIR, vecindades y rangos Al considerar VAN=f (r) se obtiene una visión de entorno que entrega importantes elementos complementarios a la hora de evaluar proyectos, asociados a riesgo. Por ejemplo veamos las vecindades de dos proyectos con la misma TIR.

16

VAN y TIR, vecindades y rangos O los VAN comprendidos en los rangos positivos asociados a dos proyectos con dos TIR.

Presentaciones similares

>")

>")