Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Las rentas de la Actividad Minera para la región de Cajamarca

10 de junio 2011 Nilton Quiñones

2

Bonanza minera e incremento en la recaudación tributaria

En búsqueda de un mecanismo de mayor participación por parte del Estado de las rentas extraordinarias generadas por la actividad extractiva El aporte de las Rentas al Desarrollo de la Región y sus retos

3

Bonanza minera e incremento en la recaudación tributaria

4

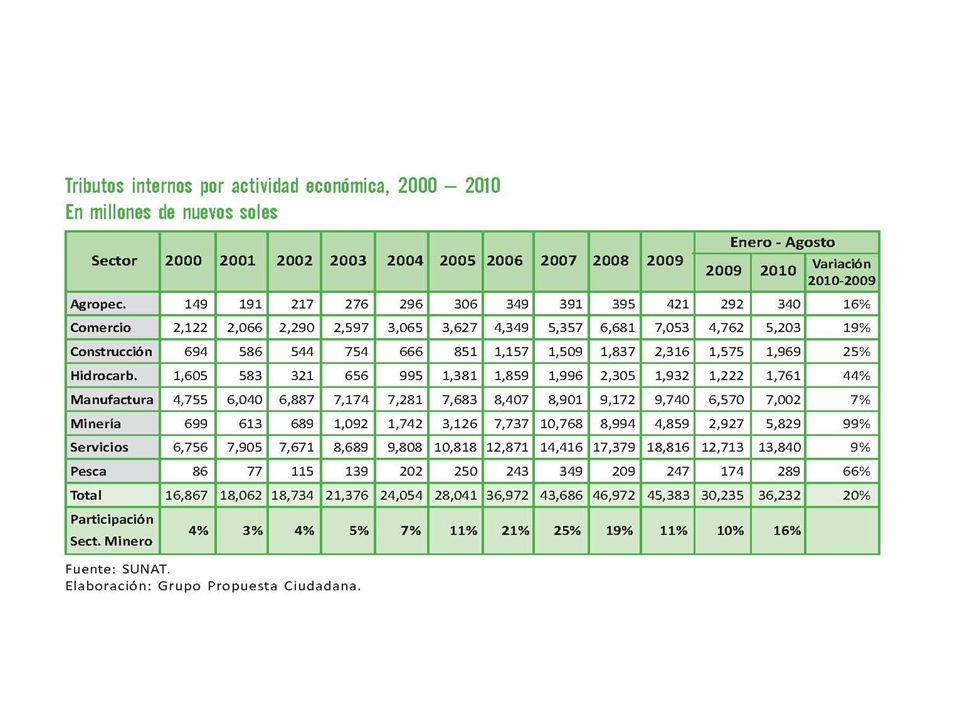

Bonanza Desde el año 2005, la economía peruana viene atravesando un período de “bonanza” fiscal proveniente del sector extractivo, principalmente del minero e hidrocarburos, producto de los altos precios de las materias primas en el mercado internacional, pese a la crisis financiera internacional del Así pues, tenemos que entre los años 2001 y 2009, la recaudación por la actividad minera se multiplicó por 17,5 en el total de tributos internos.

5

PRODUCCION DE COBRE Y COTIZACION 2000 - 2010

6

DEPARTAMENTOS / AÑOS DEPARTMENTS / YEARS

PRODUCCION DE COBRE POR DEPARTAMENTO 2000 – (t. de contenido fino) DEPARTAMENTOS / AÑOS DEPARTMENTS / YEARS 2000 2001 2002 2003 2004 2005 2006 2007 2008 / / TOTAL 553,924 722,355 844,553 842,605 1,035,574 1,009,899 1,048,472 1,190,274 1,267,867 1,276,249 1,247,126 .ANCASH 1,019 163,240 342,745 269,029 372,032 384,008 391,779 342,446 361,203 349,792 332,233 .AREQUIPA 71,661 77,400 86,880 87,843 89,057 94,108 97,120 275,051 325,157 309,498 313,608 .MOQUEGUA 233,638 165,139 168,067 189,816 199,890 169,530 184,567 194,152 206,442 197,776 174,589 .TACNA 105,610 176,808 176,229 184,839 197,475 188,082 182,347 172,571 148,295 161,957 166,396 .CUZCO 91,664 85,184 18,227 51,644 118,527 109,421 115,626 119,540 110,769 107,233 93,015 .CAJAMARCA 25 111 230 71 7,707 38,644 43,657 .LIMA 15,530 16,118 16,769 20,470 22,602 28,778 32,506 33,253 40,514 36,309 35,307 .PASCO 4,499 7,463 10,166 10,503 10,878 11,268 11,735 14,418 18,565 21,090 29,211 .HUANCAVELICA 18,294 17,062 16,038 16,693 15,219 15,652 17,872 19,495 21,547 19,612 20,421 .ICA 2,682 9,758 16,405 19,312 .JUNIN 5,493 5,741 5,321 4,378 4,827 4,462 7,904 8,691 9,660 11,686 13,299 .HUANUCO 4,443 6,080 2,119 5,016 3,478 2,737 3,904 3,434 2,902 2,917 3,593 .LA LIBERTAD 1,925 1,883 1,689 2,337 1,434 1,644 2,115 2,599 2,091 1,788 .AYACUCHO 125 127 74 36 153 210 434 523 448 794 675 .PUNO 1,036 1,830 2,299 445 21 .PIURA 1/ Datos Preliminares MINISTERIO DE ENERGIA Y MINAS / MINISTRY OF ENERGY AND MINES

DEPARTAMENTOS / AÑOS DEPARTMENTS / YEARS / / TOTAL. 553, , , ,605. 1,035,574. 1,009,899. 1,048,472. 1,190,274. 1,267,867. 1,276,249. 1,247,126. .ANCASH. 1, , , , , , , , , , ,233. .AREQUIPA. 71, , , , , , , , , , ,608. .MOQUEGUA. 233, , , , , , , , , , ,589. .TACNA. 105, , , , , , , , , , ,396. .CUZCO. 91, , , , , , , , , , ,015. .CAJAMARCA , , ,657. .LIMA. 15, , , , , , , , , , ,307. .PASCO. 4,499. 7, , , , , , , , , ,211. .HUANCAVELICA. 18, , , , , , , , , , ,421. .ICA. 2,682. 9, , ,312. .JUNIN. 5,493. 5,741. 5,321. 4,378. 4,827. 4,462. 7,904. 8,691. 9, , ,299. .HUANUCO. 4,443. 6,080. 2,119. 5,016. 3,478. 2,737. 3,904. 3,434. 2,902. 2,917. 3,593. .LA LIBERTAD. 1,925. 1,883. 1,689. 2,337. 1,434. 1,644. 2,115. 2,599. 2,091. 1,788. .AYACUCHO PUNO. 1,036. 1,830. 2, PIURA. 1/ Datos Preliminares. MINISTERIO DE ENERGIA Y MINAS / MINISTRY OF ENERGY AND MINES.")

7

PRODUCCION DE ORO Y COTIZACION 2000 - 2010

8

PRODUCCION DE ORO POR DEPARTAMENTO 2000 - 2010 ( Miles de Onzas Finas)

DEPARTAMENTOS / AÑOS DEPARTMENTS / YEARS 2000 2001 2002 2003 2004 2005 2006 2007 2008 / / T O T A L 4,263 4,454 5,065 5,550 5,569 6,687 6,521 5,473 5,783 5,916 5,253 .CAJAMARCA 1,926 1,955 2,345 2,862 2,923 3,318 2,614 1,567 1,844 2,202 1,661 .LA LIBERTAD 483 487 519 559 594 1,155 1,798 1,735 1,838 1,694 1,545 .MADRE DE DIOS 2/ 341 534 602 413 475 525 511 529 540 558 614 .AREQUIPA 455 477 531 557 595 536 567 546 562 .MOQUEGUA 7 56 108 132 211 190 170 153 176 212 .ANCASH 817 918 904 917 650 630 512 522 404 276 197 .AYACUCHO 32 1 3 71 98 139 151 152 .PUNO 101 2 4 26 70 106 107 90 .CUSCO 38 29 33 40 39 37 76 .PASCO 12 15 52 58 51 60 50 68 69 45 .HUANCAVELICA 8 20 63 86 89 103 109 77 44 .JUNIN --- 34 .LIMA 9 5 13 16 17 22 19 18 .TACNA .ICA .APURIMAC 11 42 36 30 1/ Datos Preliminares 2/ Hasta el año 2002 incluye Madre de Dios, Puno, Sur Medio, Costa Norte. 3/ Datos Estimados MINISTERIO DE ENERGIA Y MINAS / MINISTRY OF ENERGY AND MINES

9

¿las reservas como están?

RESERVAS PROBADAS Y PROBABLES POR DEPARTAMENTOS / PROVEN AND PROBABLE RESERVES BY REGION Reservas de Cobre (TMF) / Copper Reserves (FMT) Reservas de Zinc (TMF) / Zinc Reserves (FMT) Reservas de Oro (Grs.F) Gold Reserves (FGr) DPTO. PROBABLE PROBADA CANTIDAD TMF CANTIDAD Grs.F TACNA 2,786,227 10,190,406 PASCO 3,021,961 3,423,427 LA LIBERTAD 330,951,866 277,290,681 MOQUEGUA 13,687,385 5,934,578 ANCASH 4,339,314 1,555,751 CAJAMARCA 743,520,544 202,121,169 AREQUIPA 8,530,847 4,181,372 JUNIN 1,483,614 1,431,244 79,697,438 77,883,349 2,613,695 2,688,892 LIMA 1,192,286 800,696 223,838,821 39,198,291 CUSCO 414,794 2,367,187 ICA 486,334 447,788 11,375,861 34,579,043 6,316,295 1,434,088 AYACUCHO 736 240,510 36,482,949 29,638,597 482,977 673,585 HUANCAVELICA 128,175 189,549 2,475,003 23,276,003 168,451 254,762 PUNO 483,380 173,624 24,357,878 22,797,261 59,372 177,580 103,089 117,348 13,915,880 8,111,464 144,751 135,223 AMAZONAS 120,000 80,000 5,655,351 4,279,385 156,704 110,549 HUANUCO 54,657 73,969 2,292,824 3,593,835 189,781 74,667 18,706 17,623 2,247,630 2,152,831 304 61,741 28 65 MADRE DE DIOS 1,476,955 1,328,071 10,009 13,428 202,265 173,629 5,196 11,460 APURIMAC 1,036,800 24,000 PIURA 8,918 25 40 1,105 LAMBAYEQUE

/ Copper Reserves (FMT) Reservas de Zinc (TMF) / Zinc Reserves (FMT) Reservas de Oro (Grs.F) Gold Reserves (FGr) DPTO. PROBABLE. PROBADA. CANTIDAD TMF. CANTIDAD Grs.F. TACNA. 2,786, ,190,406. PASCO. 3,021,961. 3,423,427. LA LIBERTAD. 330,951, ,290,681. MOQUEGUA. 13,687,385. 5,934,578. ANCASH. 4,339,314. 1,555,751. CAJAMARCA. 743,520, ,121,169. AREQUIPA. 8,530,847. 4,181,372. JUNIN. 1,483,614. 1,431, ,697, ,883,349. 2,613,695. 2,688,892. LIMA. 1,192, , ,838, ,198,291. CUSCO. 414,794. 2,367,187. ICA. 486, , ,375, ,579,043. 6,316,295. 1,434,088. AYACUCHO , ,482, ,638, , ,585. HUANCAVELICA. 128, ,549. 2,475, ,276, , ,762. PUNO. 483, , ,357, ,797, , , , , ,915,880. 8,111, , ,223. AMAZONAS. 120, ,000. 5,655,351. 4,279, , ,549. HUANUCO. 54, ,969. 2,292,824. 3,593, , , , ,623. 2,247,630. 2,152, , MADRE DE DIOS. 1,476,955. 1,328, , , , ,629. 5, ,460. APURIMAC. 1,036, ,000. PIURA. 8, ,105. LAMBAYEQUE.")

10

… RESERVAS PROBADAS Y PROBABLES POR DEPARTAMENTOS / PROVEN AND PROBABLE RESERVES BY REGION Reservas de Hierro (TMF) Iron Reserves (FMT) Reservas de Plata (Kgs.F) / Silver Reserves (F.Kgs.) Reservas de Plomo (TMF) / Lead Reserves (FMT) DPTO. PROBABLE PROBADA CANTIDAD TMF CANTIDAD Kgs.F ICA 286,709,852 574,000,351 PASCO 4,997,005 8,145,320 1,786,489 1,380,337 CUSCO 31,624,000 94,779,000 ANCASH 10,511,861 4,675,485 452,956 415,558 JUNIN 1,389,300 293,485 4,287,345 4,237,435 307,920 336,907 139,516 138,516 CAJAMARCA 1,895,998 2,709,271 PUNO 1,013,915 332,856 AREQUIPA 51,797 87,805 6,543,291 2,333,121 LIMA 394,793 226,339 TACNA 73,750 72,630 633,541 1,755,296 HUANCAVELICA 96,607 150,767 LAMBAYEQUE 18,600 AYACUCHO 492,576 1,367,771 504 69,178 82,750 6,000 837,850 1,287,658 11,389 48,812 LA LIBERTAD 4,855 547 3,630,417 1,222,853 HUANUCO 38,160 47,946 300 450 3,248,092 931,424 50,118 47,782 60 30 576,478 430,620 AMAZONAS 30,000 20,000 8,003 4 133,469 227,908 9,550 5,849 205,712 137,141 287 271 188,388 117,512 MOQUEGUA

Iron Reserves (FMT) Reservas de Plata (Kgs.F) / Silver Reserves (F.Kgs.) Reservas de Plomo (TMF) / Lead Reserves (FMT) DPTO. PROBABLE. PROBADA. CANTIDAD TMF. CANTIDAD Kgs.F. ICA. 286,709, ,000,351. PASCO. 4,997,005. 8,145,320. 1,786,489. 1,380,337. CUSCO. 31,624, ,779,000. ANCASH. 10,511,861. 4,675, , ,558. JUNIN. 1,389, ,485. 4,287,345. 4,237, , , , ,516. CAJAMARCA. 1,895,998. 2,709,271. PUNO. 1,013, ,856. AREQUIPA. 51, ,805. 6,543,291. 2,333,121. LIMA. 394, ,339. TACNA. 73, , ,541. 1,755,296. HUANCAVELICA. 96, ,767. LAMBAYEQUE. 18,600. AYACUCHO. 492,576. 1,367, , ,750. 6, ,850. 1,287, , ,812. LA LIBERTAD. 4, ,630,417. 1,222,853. HUANUCO. 38, , ,248, , , , , ,620. AMAZONAS. 30, ,000. 8, , ,908. 9,550. 5, , , , ,512. MOQUEGUA.")

11

La recaudación por la actividad minera

Esta bonanza trajo consigo un incremento de la recaudación minera; de acuerdo a la Nota Semanal de la SUNAT del total de tributos recaudados entre , considerando tributos internos y aduaneros, el sector minero ha representado en promedio el 8.3%, mostrando entre 1998 – 2004 de 3.1% y entre 2005 – 2010 de 12.8%. Dicho incremento es explicado en buena parte por el aumento de las cotizaciones internacionales de los minerales, esto a pesar de que entre el nivel del volumen exportado de minerales como oro, molibdeno, estaño y plata, registraron importantes reducciones. En suma, si bien el aporte del sector se ha incrementado de manera importante en los últimos años, aun está lejos de sectores como Servicios (38%). Manufactura (25%) o Comercio (13.3%). Fuente: Agenda Descentralista: Apuntes en torno a la Industria Extractiva en el Perú-GPC, marzo2011.

. Manufactura (25%) o Comercio (13.3%). Fuente: Agenda Descentralista: Apuntes en torno a la Industria Extractiva en el Perú-GPC, marzo2011.")

13

Por otro lado, de acuerdo, al estudio de la Sociedad Nacional de Minería, Petróleo y Energía (SNMEP) “La Tributación Minera en el Perú: contribución a la carga tributaria y fundamentos conceptuales”. Entre el Sector Minero participo con el 32.4% del total de la recaudación de impuestos a la Renta (incluyendo tercera categoría, impuestos a las otras rentas, las regalías y el aporte voluntario). Esta participación creció a medida que se incrementaron los precios internacionales de los minerales; presentando un pico de participación el 2007 con el 49% de la cargas a las renta.

. Esta participación creció a medida que se incrementaron los precios internacionales de los minerales; presentando un pico de participación el 2007 con el 49% de la cargas a las renta..")

14

Participación de la Minería en la Recaudación de impuestos y cargas a la Renta*, (porcentaje del total)

")

15

Así también, de acuerdo al informe N° 12 de Vigilancia de las Industrias Extractivas del Grupo Propuesta Ciudadana, si se compara la renta generada con el valor de producción minero (ratio RG / VPM) se tiene una tendencia creciente de mayor participación de las rentas por parte del Estado. En consecuencia, durante el periodo el Estado ha captado una proporción creciente de la riqueza generada, por un mejor rendimiento de las empresas mineras. A partir del 2007 y especialmente el año 2008 el porcentaje disminuye por la caída de las utilidades de las empresas y la crisis financiera internacional. Sin embargo, a partir del 2009 este ratio volvió a recuperar, otra vez de la mano del aumento de los precios

16

Relación renta generada con el valor de producción minero (ratio RG / VPM) En millones de soles

En millones de soles")

17

Pero, aún cuando la participación del Estado en las rentas ha sido creciente como se ha visto, las empresas mineras en los años de altos precios han sido las que retuvieron una mayor parte de la riqueza generada, pues la utilidad neta de las empresas mineras con respecto al valor de producción ha pasado de 18% en el 2003 a 35% en promedio entre los años 2005 a 2010.

18

Participación de la utilidad neta, renta que participa el Estado y el costo total en el valor de producción minero En millones de soles

19

En búsqueda de un mecanismo de mayor participación por parte del Estado de las rentas extraordinarias generadas por la actividad extractiva

20

Mecanismos de transferencias de rentas de la actividad minera

Actualmente, en el Perú existen para el caso minero tres mecanismos por los cuales se transfieren recursos a los gobiernos regionales y locales son los siguientes: 1) Canon minero 2) Regalías mineras, y 3) Excedente del Fondo empleo. Además, se cuentan con otros mecanismos de compensación, como son las inversiones sociales que independientemente harían algunas empresas o fidecomisos. El primero es local y de menor importancia dada sus montos, y que no se cuenta con información. De acuerdo al DS «Reglamento de la Ley del Canon». Canon Minero, constituido por el 50% del Impuesto a la Renta que pagan los titulares de la actividad minera por la explotación de los recursos minerales metálicos y no metálicos. (Ej. Yanacocha, Antamina, Barrick, Cementos Lima.). POR LO TANTO NO ES UN IMPUESTO MÁS. De acuerdo La Ley – «Ley de Regalía Minera» – define a la regalía minera como la contraprestación económica que los titulares de las concesiones mineras pagan al Estado por la explotación de los recursos minerales metálicos y no metálicos. De acuerdo al DL Nº 892, que indica que las empresas mineras están obligadas a repartir el 8% de sus utilidades a sus trabajadores directos, hasta alcanzar un valor máximo de 18 sueldos. Si a pesar de esto existe un remanente, este es destinado al Fondo empleo con el propósito de financiar proyectos de capacitación de trabajadores. Si el monto sobrepasa los 2,200 UIT el excedente se transfiere al gobierno regional como excedente de fondo empleo para obras viales.

Canon minero 2) Regalías mineras, y 3) Excedente del Fondo empleo. Además, se cuentan con otros mecanismos de compensación, como son las inversiones sociales que independientemente harían algunas empresas o fidecomisos. El primero es local y de menor importancia dada sus montos, y que no se cuenta con información. De acuerdo al DS «Reglamento de la Ley del Canon». Canon Minero, constituido por el 50% del Impuesto a la Renta que pagan los titulares de la actividad minera por la explotación de los recursos minerales metálicos y no metálicos. (Ej. Yanacocha, Antamina, Barrick, Cementos Lima.). POR LO TANTO NO ES UN IMPUESTO MÁS. De acuerdo La Ley – «Ley de Regalía Minera» – define a la regalía minera como la contraprestación económica que los titulares de las concesiones mineras pagan al Estado por la explotación de los recursos minerales metálicos y no metálicos. De acuerdo al DL Nº 892, que indica que las empresas mineras están obligadas a repartir el 8% de sus utilidades a sus trabajadores directos, hasta alcanzar un valor máximo de 18 sueldos. Si a pesar de esto existe un remanente, este es destinado al Fondo empleo con el propósito de financiar proyectos de capacitación de trabajadores. Si el monto sobrepasa los 2,200 UIT el excedente se transfiere al gobierno regional como excedente de fondo empleo para obras viales.")

21

El canon El canon se encuentra definido en la Constitución Política del Estado. En el artículo 77º, correspondiente al Capítulo IV del Título III sobre Régimen Económico, se define que “…corresponden a las respectivas circunscripciones, conforme a ley, recibir una participación adecuada del total de los ingresos y rentas obtenidos por el Estado en la explotación de los recursos naturales en cada zona en calidad de canon. Asimismo, la Constitución define que los recursos asignados por concepto de canon son bienes y rentas de los Gobiernos Regionales, así como de las Municipalidades en sus artículos 193º y 194º, respectivamente.

23

La manera de distribuir el canon causante de las inequidades

24

El uso del Canon Ley 27506. Ley de Canon (modificada Ley 28077).

Financiamiento o co-financiamiento de proyectos u obras de infraestructura de impacto regional y local, respectivamente. Los GGRR entregan el 20% a las universidades públicas de su circunscripción, para usarlo exclusivamente en inversión en investigación científica y tecnológica. Y, entiéndase por inversión en investigación científica y tecnológica, el gasto en obras de infraestructura y equipamiento

26

La distribución entre los 26 GGRR de esos s/. 7,518

La distribución entre los 26 GGRR de esos s/. 7, millones provenientes del sector extractivo

27

15 distritos recibieron S/

15 distritos recibieron S/. 4,661 millones entre 2006 y 2010, lo que viene a ser el 23.7% de las transferencias del sector extractivo a los GGLL

28

El OBOLO minero… no más En el gobierno de García se encargó un estudio a Apoyo Consultoría, que determinó una metodología que tomó en cuenta los precios reales de los metales en los últimos 15 años, del 1991 al 2005. Los precios promedio para ese periodo (ver cuadro 3, columna 3) fueron, por ejemplo, de US$ 412/onza de oro y US$ 1.17 por libra de cobre. La metodología consiste en aplicar dos desviaciones estándar a los precios reales mensuales del 1991 al Al aplicar esa fórmula se obtiene el precio de referencia base (PdR), si el precio está por encima del PdR entonces la empresa minera aporta el óbolo. Si el precio quedara por debajo del PdR, entonces ya no hay óbolo. Entonces los precios del 2005 (columna 4) como los precios del 2011 (columna 6) están por encima del PdR. Fuente: Campodónico 01/04/11.

fueron, por ejemplo, de US$ 412/onza de oro y US$ 1.17 por libra de cobre. La metodología consiste en aplicar dos desviaciones estándar a los precios reales mensuales del 1991 al Al aplicar esa fórmula se obtiene el precio de referencia base (PdR), si el precio está por encima del PdR entonces la empresa minera aporta el óbolo. Si el precio quedara por debajo del PdR, entonces ya no hay óbolo. Entonces los precios del 2005 (columna 4) como los precios del 2011 (columna 6) están por encima del PdR. Fuente: Campodónico 01/04/11.")

29

Precios de referencia para la estimación del PSMP y su relación con los precios actuales.

30

Las ganancias extraordinarias

las ganancias extraordinarias tomando como base el valor de producción minero por empresa y calculando el diferencial entre los precios observados y los precios de referencia para el cálculo del Aporte Voluntario, se obtiene, tomando como base el año 2005, que las utilidades extraordinarias bordearon en el 2006 los S/. 7,000 millones y los S/. 11,000 millones en el (Fuente: "Vigilancia de las Industrias Extractivas". Reporte Nacional 7, marzo Grupo Propuesta Ciudadana)

")

31

Propuestas para una mayor participación de las rentas extraordinarias por parte del Estado

Modalidad Qué proponen Ventajas Desventajas Proyecto de Ley que planeta incrementar el porcentaje de las regalías mineras Se trata del proyecto de ley 4492/2010-CR presentado por la Bancada Aprista Duplicar los actuales porcentajes de regalías mineras. Además, de una regalía diferencial para el caso del oro 10% y el cobre 5%. Fuente: Incrementa la recaudación aun cuando caen los precios de los minerales. No es un impuesto. Es un cobro ciego que puede desincentivar la inversión minera y más aun cuando los precios estén bajos. Depende de los contratos de estabilidad jurídica y tributaria. Impuesto a las sobre ganancias. Humberto Campodónico Plantea que las empresas mineras no tiene ningún derecho de llevarse a llevarse “ganancias extraordinarias” como Utilidad Neta, pues deben ser compartidos entre el Estado y la empresa, en una proporción a ser discutida en una negociación entre las partes. Fuente: Existe una mayor participación de las rentas por parte del Estado. Comparte el riesgo porque solo afecta a las ganancias extraordinarias cuando esto existe. Es temporal, depende de los precios altos. Regalías en función a las utilidades Luis Alberto Arias Revisión de la tributación del sector minero para compartir beneficios y riesgos en periodos de precios altos y bajos. Esto se consigue mediante: a. Mantener la tasa actual del impuesto a la renta. b. Modificar la regalía minera para aplicarla con tasas crecientes en función de las utilidades. c. Renegociar los contratos de estabilidad jurídica para los proyectos vigentes Fuente: Incrementa la recaudación. Es previsible e Incentiva las inversiones mineras porque comparte el riesgo. Continuar con el Óvolo Minero Representantes de las empresas mineras y de la SNMPE. Representantes de las empresas Mineras prefieren seguir con aportes voluntarios y no tener un impuesto a las sobre ganancias. Fuente: No dependen de los contratos de estabilidad jurídica. Ya se viene aplicando Es gestionado por la empresa minera. Es voluntario solo participan las empresas que quieran. Es temporal.

32

Entonces…. Estamos de acuerdo en tener una mayor participación pero

cómo se va implementar esta participación en función a la utilidad, a la producción? ¿cómo se van distribuir las nuevas rentas? ¿cuál va a ser su uso?

33

Aprendiendo del canon El Canon es una fuente de financiamiento altamente significativa en el presupuesto público. En promedio 8% de los recursos programados en el ley de presupuesto anual aprobada por el Congreso de la República entre 2006 y 2010 (el 2009 se ubico en 10%). Pero su peso es mayor si se considera el financiamiento de los gobiernos regionales en la Ley de Presupuesto (supera el 15%) y más aún para el caso de los gobiernos locales (entre 30% y 40% del monto aprobado por las normas de presupuestos es explicado por la asignación de canon). El canon genera desigualdad entre las regiones y al interior de ellas. Existen 7 Gobiernos Regionales que reciben más del 60% de las transferencias por canon: Ancash, Cusco, Tacna, Loreto, Moquegua, Cajamarca y Arequipa (en este orden). Sin embargo, no es la concentración en GGRR la que realmente muestra el verdadero problema de inequidad, sino la concentración en los municipios. Si bien no existe una decisión formal del Gobierno Central de tomar cartas en el asunto de la desigualdad, en la práctica ha venido transfiriendo mayor cantidad de recursos (por concepto de recursos ordinarios) a los GGRR que no reciben canon, y ha invertido muchísimo más en las regiones que no reciben transferencias por concepto de canon pero de manera “discrecional”.

. Pero su peso es mayor si se considera el financiamiento de los gobiernos regionales en la Ley de Presupuesto (supera el 15%) y más aún para el caso de los gobiernos locales (entre 30% y 40% del monto aprobado por las normas de presupuestos es explicado por la asignación de canon). El canon genera desigualdad entre las regiones y al interior de ellas. Existen 7 Gobiernos Regionales que reciben más del 60% de las transferencias por canon: Ancash, Cusco, Tacna, Loreto, Moquegua, Cajamarca y Arequipa (en este orden). Sin embargo, no es la concentración en GGRR la que realmente muestra el verdadero problema de inequidad, sino la concentración en los municipios. Si bien no existe una decisión formal del Gobierno Central de tomar cartas en el asunto de la desigualdad, en la práctica ha venido transfiriendo mayor cantidad de recursos (por concepto de recursos ordinarios) a los GGRR que no reciben canon, y ha invertido muchísimo más en las regiones que no reciben transferencias por concepto de canon pero de manera discrecional .")

34

… En relación al uso, se destina para proyectos de inversión pública y además para el gasto para mantenimiento de infraestructura, la gestión de proyectos y la elaboración de estudios. Además, para contratar maestros, pago de deudas, núcleos ejecutores, entre otros. Esto con modificaciones temporales (señaladas en la ley de presupuesto públicos o decretos de urgencias) y sin inexistencia de un reglamento para su aplicación ha permitido que se desvirtuara el espíritu de la norma y que parte del canon este siendo destinado a gasto corriente permanente de las gerencias de infraestructura de los gobiernos regionales y locales. Por otro lado, se observa que existe mucha “duplicación” de gasto, es decir, que los GGRR implementan proyectos de desarrollo (los más grandes en muchos casos) en el territorio de los GGLL que reciben más canon. La lógica más básica sirve para entender que estas prácticas aumentan aún más los niveles de inequidad al interior de las regiones. Finalmente, es necesario avanzar en un estudio sobre el impacto del uso del canon y analizar las dificultades y retos para un mejor aprovechamiento del uso de los recursos.

y sin inexistencia de un reglamento para su aplicación ha permitido que se desvirtuara el espíritu de la norma y que parte del canon este siendo destinado a gasto corriente permanente de las gerencias de infraestructura de los gobiernos regionales y locales. Por otro lado, se observa que existe mucha duplicación de gasto, es decir, que los GGRR implementan proyectos de desarrollo (los más grandes en muchos casos) en el territorio de los GGLL que reciben más canon. La lógica más básica sirve para entender que estas prácticas aumentan aún más los niveles de inequidad al interior de las regiones. Finalmente, es necesario avanzar en un estudio sobre el impacto del uso del canon y analizar las dificultades y retos para un mejor aprovechamiento del uso de los recursos.")

35

EL APORTE DE LAS RENTAS EXTRACTIVAS EN LA REGIÓN

36

Milagro económico En el 2010 el Perú cerró como una de las economías líderes en la región, con unos de los crecimientos más altos y con la tasa de inflación más baja. El PBI alcanzó los US$ 154 mil millones, casi tres veces su nivel de inicios de la década, y en términos de PBI per cápita superó los US$ 5 mil dólares, el doble del año 2000

37

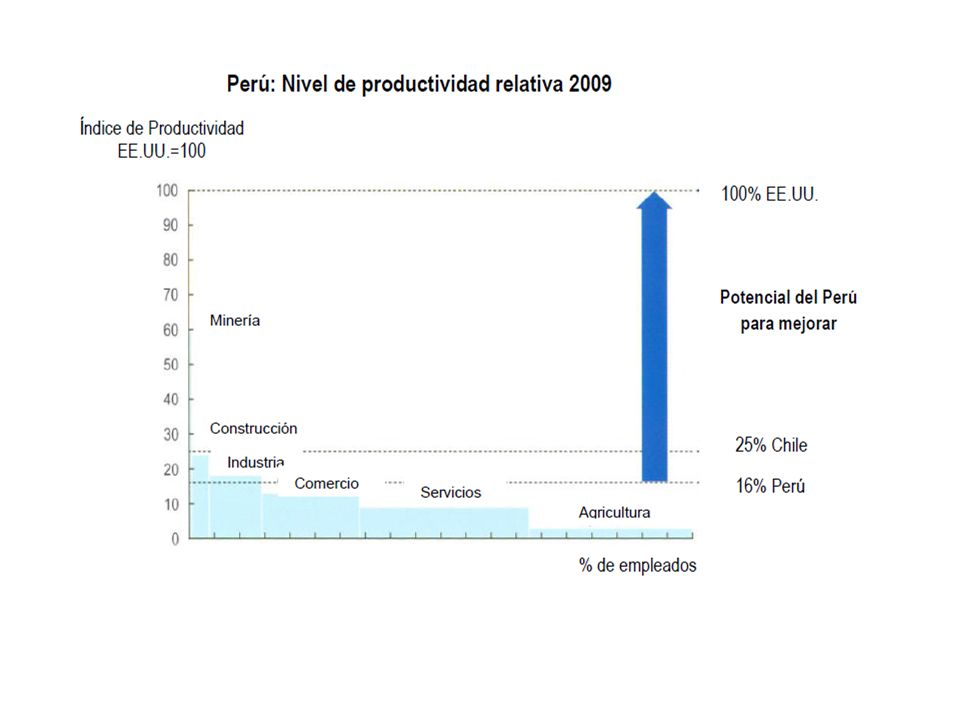

El reto de incrementar la productividad

La productividad en Perú es baja y solo representa el 16% del nivel de EE.UU (en Chile es 25%) por lo que existe amplio potencial para alcanzar mejoras si se trabaja pronto en la agenda microeconómica pendiente. Sostener altas tasas de crecimiento se vuelve más difícil en la medida que los países alcanzan mayores niveles de desarrollo, por ejemplo la economía chilena luego de crecer a una tasa promedio anual de 7,7% entre 1986 y 1995, se desaceleró y creció a una tasa promedio anual de apenas 3,7% entre el 2001 y El

por lo que existe amplio potencial para alcanzar mejoras si se trabaja pronto en la agenda microeconómica pendiente. Sostener altas tasas de crecimiento se vuelve más difícil en la medida que los países alcanzan mayores niveles de desarrollo, por ejemplo la economía chilena luego de crecer a una tasa promedio anual de 7,7% entre 1986 y 1995, se desaceleró y creció a una tasa promedio anual de apenas 3,7% entre el 2001 y El.")

39

Crecimiento económico desigual

Pero, en términos de crecimiento de las economías regionales, podemos señalar que todas las regiones crecieron en el periodo de modo muy desigual. Por un lado se tiene a Ica (grupo I) con una tasa de crecimiento promedio de 8.23% anual, donde su pico máximo se dio en el periodo con 22%, creciendo a pesar de la crisis internacional del 2008/2009. Después hay un segundo grupo (II) de regiones compuesto por 9 departamentos, entre los cuales destaca Ayacucho, que en el 2009 a pesar de la crisis creció a una tasa de 11%. Le sigue otro grupo (III) donde se encuentran 13 regiones con tasas de crecimiento anual menor al promedio nacional (5.29%). Y finalmente, está el departamento de Huancavelica (grupo IV), con la tasa más baja de crecimiento promedio de 2.12%.

con una tasa de crecimiento promedio de 8.23% anual, donde su pico máximo se dio en el periodo con 22%, creciendo a pesar de la crisis internacional del 2008/2009. Después hay un segundo grupo (II) de regiones compuesto por 9 departamentos, entre los cuales destaca Ayacucho, que en el 2009 a pesar de la crisis creció a una tasa de 11%. Le sigue otro grupo (III) donde se encuentran 13 regiones con tasas de crecimiento anual menor al promedio nacional (5.29%). Y finalmente, está el departamento de Huancavelica (grupo IV), con la tasa más baja de crecimiento promedio de 2.12%.")

40

Variación del valor agregado bruto, según departamento, Valores a precios constantes de 1994 (en porcentajes) Departamento Promedio GRUPOS Ica 6.6% 3.4% 8.8% 13.3% 8.4% 9.2% 22.0% 3.8% 8.23% GRUPO I Ayacucho 6.0% 5.3% -0.7% 9.1% 9.3% 12.3% 11.0% 6.75% GRUPO II Cusco -4.1% 6.2% 17.9% 11.8% 9.6% 7.2% 4.4% 6.70% La Libertad 6.5% 9.9% 15.6% 10.2% 7.6% 1.7% 6.27% Arequipa 8.5% 3.5% 5.4% 6.8% 6.1% 8.7% 0.2% 6.00% San Martín 9.0% 5.2% 9.8% 3.6% 5.72% Lima 5.1% 6.9% 10.6% 10.9% 0.4% 5.54% Madre de Dios 9.7% -0.1% 10.1% 3.9% 7.7% -2.7% 5.39% Piura 2.9% 8.2% 5.7% 2.0% 5.34% Amazonas 4.9% 7.0% 5.29% Apurímac 5.0% 5.6% 7.4% 2.8% 4.84% GRUPO III Tumbes 4.1% 4.5% 7.1% 14.2% -3.4% 8.6% 6.7% 2.2% 4.77% Ancash 17.3% 2.1% 3.2% 2.4% 0.1% 4.73% Ucayali 4.2% 5.8% 2.3% 4.72% Lambayeque 4.0% -4.5% 8.1% 3.0% 4.35% Moquegua 16.5% 7.5% 0.5% -0.3% 5.5% -1.3% 4.31% Puno 1.1% 2.7% 7.3% 4.14% Junín 6.4% 8.3% -2.3% 3.79% Cajamarca 10.4% 1.4% -1.0% -7.4% 3.75% Tacna 4.3% 3.73% Loreto 3.53% Pasco -0.4% 11.7% 1.2% -4.8% 3.22% Huánuco 0.6% 3.13% Huancavelica -1.6% -2.8% 2.12% GRUPO IV Nacional 8.9% 0.9%

41

Además, este crecimiento desigual acrecienta las diferencias en el valor de producción entre regiones, lo que muestra un modelo de desarrollo económico centralista y de débil integración productiva entre ellas. En ese sentido se pueden diferenciar cuatro grupos de departamentos: primero se encuentra el departamento de Lima que aportó más del 50% del Valor Agregado Bruto (VAB) en dicho periodo. En un segundo grupo, encontramos a 6 regiones (Arequipa, La Libertad, Piura, Ancash, Ica y Junín) que aportan entre 3% y 6% a la economía nacional. En un tercer grupo figuran 14 regiones. Finalmente, en un cuarto grupo se tienen las regiones de Tumbes, Apurímac, y Madre de Dios, cada una con un aporte menor al 0.5%. Llama la atención que el número de departamentos integrantes del segundo grupo se mantiene constante (seis) en el periodo , pero cambia la participación de Junín por la de Ica a partir del 2008.

42

Estructura del producto bruto interno, según departamento, Valores a precios constantes de 1994 (miles de nuevos soles) Departamento 2001 2002 2003 2004 2005 2006 2007 2008 2009 GRUPOS Lima 51.280% 50.649% 50.523% 50.666% 50.793% 51.305% 51.999% 52.638% 52.286% GRUPO I Arequipa 5.403% 5.574% 5.552% 5.585% 5.595% 5.502% 5.828% 5.784% 5.731% GRUPO II La Libertad 4.453% 4.511% 4.629% 4.386% 4.521% 4.843% 4.890% 4.805% 4.833% Piura 4.057% 3.969% 3.950% 4.075% 4.038% 4.109% 4.135% 4.035% 4.069% Ancash 3.888% 4.338% 4.263% 4.182% 4.046% 3.840% 3.761% 3.737% 3.701% Ica 2.466% 2.499% 2.487% 2.582% 2.743% 2.756% 2.759% 3.072% 3.154% Junín 3.580% 3.507% 3.446% 3.492% 3.281% 3.372% 3.288% 3.251% 3.142% Cajamarca 3.220% 3.381% 3.538% 3.424% 3.161% 2.681% 2.659% 2.816% GRUPO III Lambayeque 2.947% 2.941% 2.944% 2.683% 2.718% 2.655% 2.691% 2.663% 2.714% Cusco 2.371% 2.164% 2.212% 2.538% 2.630% 2.641% 2.585% 2.669% Puno 2.377% 2.428% 2.362% 2.315% 2.284% 2.223% 2.186% 2.101% 2.149% Loreto 2.222% 2.217% 2.182% 2.155% 2.109% 2.056% 1.968% 1.886% 1.906% Moquegua 1.465% 1.624% 1.675% 1.718% 1.681% 1.566% 1.431% 1.377% 1.344% Tacna 1.501% 1.485% 1.524% 1.542% 1.502% 1.449% 1.410% 1.342% 1.310% San Martín 1.247% 1.227% 1.222% 1.263% 1.291% 1.258% 1.257% 1.260% 1.292% Ayacucho 0.943% 0.951% 0.964% 0.913% 0.934% 0.946% 0.973% 0.970% 1.066% Ucayali 1.114% 1.112% 1.109% 1.146% 1.149% 1.135% 1.083% 1.046% 1.059% Pasco 1.264% 1.311% 1.245% 1.180% 1.185% 1.214% 1.121% 1.055% Huánuco 1.157% 1.123% 1.182% 1.159% 0.990% 0.963% 0.959% Huancavelica 1.082% 1.012% 1.002% 0.969% 0.974% 0.958% 0.853% 0.801% 0.820% Amazonas 0.650% 0.649% 0.658% 0.659% 0.661% 0.656% 0.646% 0.635% Tumbes 0.472% 0.467% 0.470% 0.480% 0.514% 0.460% 0.458% 0.446% 0.451% GRUPO IV Apurímac 0.468% 0.471% 0.476% 0.483% 0.488% 0.432% 0.450% Madre de Dios 0.373% 0.390% 0.375% 0.393% 0.406% 0.391% 0.397% 0.376%

43

En el caso de Cajamarca, esta continúa presentando una de las más altas tasas de pobreza. Dicha región se caracteriza por concentrar su actividad económica en la actividad minera y en la agricultura, lo que demuestra que el desarrollo de estas dos actividades no ha podido ayudar a superar sus cifras pobreza. Presentando un desafío para la región el desarrollo de estas dos actividades de manera sostenible, interconectadas y no como compartimentos estancos. Aun cuando la actividad minera en Cajamarca es una de las actividades más productivas del Perú, la tasa de crecimiento de la región entre es de solo 3.75%, menor al promedio nacional de 5.29%. Siendo un reto el incremento de la productividad de las otras actividades de la región y enfrentar el desafío de cómo la actividad minera puede ser la locomotora del desarrollo regional.

44

Participación en el valor agregado bruto por actividad económica y regiones, 2006 y (a precios de 1994) En porcentajes APURIMAC AREQUIPA CAJAMARCA CUSCO HUANCAVELICA ICA LA LIBERTAD LIMA (departamento) PIURA NACIONAL 2006 2009 Total 100 Agricultura, caza y silvicultura 22 25 15 13 19 12 11 20 4 10 7 9 Pesca 0.7 0.5 0.9 0.4 0.2 5 1 Minería 31 26 16 14 6 Manufactura 18 3 23 17 21 Electricidad y agua 2 42 40 0.8 Construcción 8 Comercio Transportes y comunicaciones Restaurantes y hoteles Servicios gubernamentales Otros servicios 29

PIURA. NACIONAL Total Agricultura, caza y silvicultura Pesca Minería Manufactura Electricidad y agua Construcción. 8. Comercio. Transportes y comunicaciones. Restaurantes y hoteles. Servicios gubernamentales. Otros servicios. 29.")

45

Retos en la productividad e ingresos

Rango de Relación ingresos/ valor agregado Departamento Ingreso promedio mensual de la pea ocupada (soles) Valor agregado/pea por mes (soles) Relación ingreso promedio/valor agregado por trabajador Año 2007 Año 2008 Año 2009 Más de 60% Apurímac 389 443.2 462 444 455 488 88% 97% 95% Amazonas 494 589.4 615.5 593 708 714 83% 86% Huánuco 425 488.6 532.2 582 601 619 73% 81% San Martín 632 729.5 739 709 816 889 89% Ucayali 713 719.8 772.2 1148 1211 1208 62% 59% 64% Tumbes 825 740.0 781.1 1020 1185 1251 Entre 40% y 59% Junín 648 763.0 745.6 1321 1313 1320 49% 58% 56% Loreto 616 680.6 704.3 1220 1426 1316 50% 48% 54% Puno 369 405.6 432.2 715 787 808 52% 53% Cajamarca 430 474.6 558.2 857 1047 55% Madre de Dios 962 1148.2 1247.2 1836 2185 2373 Cusco 524 587.1 676.8 1233 1328 43% 44% 51% Ayacucho 451 460.4 494.6 769 843 1003 Lambayeque 568 607.9 648.6 1183 1303 1363 47% La Libertad 763 723.7 855.7 1606 1786 1823 41% Huancavelica 344 368.6 436.7 913 920 977 38% 40% 45% Tacna 918 1046.2 1086.2 2564 2342 2447 36% Piura 517 607.2 716.5 1412 1701 1654 37% Lima 1057 1234.8 1262.6 2710 2980 3057 39% Arequipa 789 957.7 999.5 2391 2740 2887 33% 35% Ica 665 753.6 830.1 1830 2371 2406 32% Entre 0% y 39% Pasco 559 661.8 721.9 3742 2578 2145 15% 26% 34% Ancash 588 673.3 711.4 2306 2246 2155 30% Moquegua 1035 1231.0 1256.1 5522 5674 5538 19% 22% 23% Perú 780 851.2 910.3 1940 2118 2136

Valor agregado/pea por mes (soles) Relación ingreso promedio/valor agregado por trabajador. Año Año Año Más de 60% Apurímac % 97% 95% Amazonas % 86% Huánuco % 81% San Martín % Ucayali % 59% 64% Tumbes Entre 40% y 59% Junín % 58% 56% Loreto % 48% 54% Puno % 53% Cajamarca % Madre de Dios Cusco % 44% 51% Ayacucho Lambayeque % La Libertad % Huancavelica % 40% 45% Tacna % Piura % Lima % Arequipa % 35% Ica % Entre 0% y 39% Pasco % 26% 34% Ancash % Moquegua % 22% 23% Perú")

46

Tasa de empleo adecuado

Tasas de desempleo, subempleo y empleo adecuado, En porcentajes Tasa de desempleo Tasa de subempleo Tasa de empleo adecuado 2007 2008 2009 Perú 4.4 4.2 4.0 49.1 46.1 44.4 46.5 49.7 51.6 Grupo I Madre de Dios 2.2 1.8 1.6 34.3 39.9 35.6 63.5 58.3 62.7 Callao 8.0 7.7 5.8 35.7 32.7 56.3 56.7 61.5 Lima 6.2 6.3 5.9 36.3 33.7 33.3 57.5 60.0 60.8 Moquegua 9.0 6.0 6.7 40.0 41.4 38.1 51.0 52.7 55.2 Ucayali 4.9 3.2 2.4 46.6 44.7 42.5 48.6 52.1 Arequipa 4.5 47.1 39.4 46.9 49.0 54.8 Tacna 4.3 6.6 41.1 38.4 40.9 54.5 57.3 52.6 Tumbes 4.8 4.1 47.2 43.9 48.5 52.0 Ancash 3.5 2.7 3.0 54.0 50.8 45.7 51.4 Amazonas 1.3 1.1 0.8 53.5 51.7 48.0 45.3 51.2 Piura 5.1 4.6 39.7 Cajamarca 1.5 1.4 61.0 47.8 37.6 Grupo II Pasco 62.3 47.5 31.7 44.0 49.8 Ica 4.7 45.4 46.4 50.1 48.8 Junín 2.6 3.6 3.4 50.2 47.3 48.7 Apurímac 0.6 59.5 60.1 48.3 Loreto 3.1 51.8 46.7 49.4 45.0 Lambayeque 5.2 5.6 3.9 55.0 50.6 39.8 42.7 45.6 San Martín 42.4 45.1 La Libertad 2.9 3.8 53.7 51.9 42.3 Cusco 3.3 57.8 55.3 39.0 41.7 43.3 Huancavelica 61.4 58.8 55.5 37.5 40.4 Ayacucho 1.7 57.0 54.9 40.5 43.4 43.2 Puno 2.0 63.3 59.4 35.0 37.0 39.3 Huánuco 2.1 2.5 71.7 67.5 65.0 26.2 30.0 32.9

47

Variación acumulada (%)

Tasa de pobreza, 2004 y 2009. 2004 2009 Variación acumulada (%) % Absolutas Relativas Apurímac 65.2% 70.3% 5.1% 7.8% Arequipa 34.2% 21.0% -13.2% -38.5% Cajamarca 66.2% 56.0% -10.2% -15.4% Cusco 53.1% 51.1% -2.0% -3.8% Huancavelica 84.8% 77.2% -7.6% -9.0% Ica 27.3% 13.7% -13.6% -49.9% La Libertad 48.5% 38.9% -9.6% -19.9% Lima 32.2% 15.3% -16.9% -52.5% Piura 60.7% 39.6% -21.1% -34.8% Nacional 48.6% 34.8% -13.8% -28.3%

% Absolutas. Relativas. Apurímac. 65.2% 70.3% 5.1% 7.8% Arequipa. 34.2% 21.0% -13.2% -38.5% Cajamarca. 66.2% 56.0% -10.2% -15.4% Cusco. 53.1% 51.1% -2.0% -3.8% Huancavelica. 84.8% 77.2% -7.6% -9.0% Ica. 27.3% 13.7% -13.6% -49.9% La Libertad. 48.5% 38.9% -9.6% -19.9% Lima. 32.2% 15.3% -16.9% -52.5% Piura. 60.7% 39.6% -21.1% -34.8% Nacional. 48.6% 34.8% -13.8% -28.3%")

48

Variación relativa de la tasa de pobreza monetaria (%)

Tasa de crecimiento del VAB per cápita y la variación de la tasa de pobreza monetaria Variación relativa de la tasa de pobreza monetaria (%) De -59% a -40% De -40% a -20% De -20% a -0% De 0 a 20% Tasa de crecimiento del VAB per cápita (Precios 1994) Anual compuesto (%) Mayor a 6% Ica Arequipa Lambayeque Ayacucho Cusco La Libertad De 3.0% a 5.9% Lima Ancash Ucayali Piura Puno Junín Amazonas San Martin Tumbes Apurímac De 0% a 3% Madre de Dios Moquegua Tacna Loreto Pasco Huancavelica Cajamarca Huánuco

De -59% a -40% De -40% a -20% De -20% a -0% De 0 a 20% Tasa de crecimiento del VAB per cápita (Precios 1994) Anual compuesto (%) Mayor a 6% Ica. Arequipa. Lambayeque. Ayacucho Cusco. La Libertad. De 3.0% a 5.9% Lima. Ancash. Ucayali. Piura. Puno. Junín. Amazonas. San Martin. Tumbes. Apurímac. De 0% a 3% Madre de Dios. Moquegua. Tacna. Loreto. Pasco. Huancavelica. Cajamarca. Huánuco.")

49

Población rural y pobreza por departamentos, 2008-2009

Población rural y pobreza por departamentos, En personas y porcentajes Tasa de pobreza anual según ámbitos para el agregado de los años Departamento Rural Urbana Total Huancavelica 83.9 50.6 79.6 Cajamarca 61.9 24.5 54.7 Apurímac 74.8 53.0 69.6 Cusco 65.3 37.1 Piura 58.7 29.7 40.5 La Libertad 69.3 20.3 37.8 Ica 17.9 14.8 15.5 Arequipa 31.4 17.5 Lima 29.8 16.3 16.8 Nacional 60.1 22.3 35.5

50

APURIMAC AREQUIPA CAJAMARCA CUSCO HUANCAVELICA ICA LA LIBERTAD LIMA (departamento) PIURA NACIONAL Tasa de crecimiento económica promedio entre 4.84% 6.00% 3.75% 6.70% 2.12% 8.23% 6.27% 5.54% 5.34% 5.29% Tasa de pobreza monetaria 2006 2009 74.8 70.3 26.2 21.0 63.8 56.0 49.9 51.1 88.7 77.2 23.8 13.7 46.5 38.9 25.1 15.3 54.0 39.6 44.5 34.8

51

Avance en lo Social

52

EVOLUCIÓN DEL RENDIMIENTO POR DIRECCIÓN REGIONAL DE EDUCACIÓN (DRE) - COMPRENSIÓN LECTORA ECE 2007 ECE 2008 ECE 2009 ECE 2010 DRE* % Nivel 2 JUNÍN 16,7 17,1 24,2 28,6 LA LIBERTAD 15,4 25,9 26,3 LAMBAYEQUE 20,0 18,1 25,6 35,0 LIMA METROPOLITANA 26,6 28,2 35,1 42,1 LIMA PROVINCIAS 25,5 26,4 LORETO 3,7 2,1 4,5 5,0 MADRE DE DIOS 8,7 10,4 12,4 16,3 MOQUEGUA 28,8 29,5 37,1 44,1 PASCO 11,4 12,5 20,8 *Ayacucho, Cajamarca y Puno no tienen resultados por no haber alcanzado la cobertura requerida, a pesar que un conjunto de IE fueron efectivamente evaluadas.

53

EVOLUCIÓN DEL RENDIMIENTO POR DIRECCIÓN REGIONAL DE EDUCACIÓN (DRE) - COMPRENSIÓN LECTORA ECE 2007 ECE 2008 ECE 2009 ECE 2010 DRE* % Nivel 2 PIURA 13,5 13,7 21,0 26,2 SAN MARTÍN 6,4 7,2 11,2 17,2 TACNA 25,6 31,5 35,4 47,8 TUMBES 14,9 17,9 28,8 UCAYALI 6,3 4,0 6,1 14,4 *Ayacucho, Cajamarca y Puno no tienen resultados por no haber alcanzado la cobertura requerida, a pesar que un conjunto de IE fueron efectivamente evaluadas.

54

EVOLUCIÓN DEL RENDIMIENTO 2007 - 2010 POR DIRECCIÓN REGIONAL DE EDUCACIÓN (DRE) - MATEMÁTICA

ECE 2007 ECE 2008 ECE 2009 ECE 2010 DRE* % Nivel 2 JUNÍN 10,3 11,2 17,5 13,0 LA LIBERTAD 7,2 8,3 17,7 13,2 LAMBAYEQUE 8,0 10,5 14,8 16,8 LIMA METROPOLITANA 10,6 18,0 LIMA PROVINCIAS 6,6 16,2 11,4 LORETO 2,2 0,7 1,1 1,0 MADRE DE DIOS 2,6 5,7 4,2 6,2 MOQUEGUA 13,6 16,0 26,8 24,5 PASCO 7,9 10,4 13,4 12,0 * Ayacucho, Cajamarca y Puno no tienen resultados por no haber alcanzado la cobertura requerida, a pesar que un conjunto de IE fueron efectivamente evaluadas.

55

EVOLUCIÓN DEL RENDIMIENTO 2007 - 2010 POR DIRECCIÓN REGIONAL DE EDUCACIÓN (DRE) - MATEMÁTICA

ECE 2007 ECE 2008 ECE 2009 ECE 2010 DRE* % Nivel 2 PIURA 5,7 7,7 11,5 11,9 SAN MARTIN 3,8 3,6 6,2 TACNA 10,2 14,9 23,3 29,9 TUMBES 7,8 5,8 10,3 14,4 UCAYALI 2,1 1,6 4,1 * Ayacucho, Cajamarca y Puno no tienen resultados por no haber alcanzado la cobertura requerida, a pesar que un conjunto de IE fueron efectivamente evaluadas.

56

Cuadro 10.8.1B Prevalencia de anemia en niñas y niños, según ámbito geográfico

Porcentaje de niñas y niños de 6-59 meses de edad, por tipo de anemia, según ámbito geográfico, Perú 2010. Ámbito geográfico Total con anemia Tipo de anemia Número de niñas y niños Anemia leve Anemia moderada Anemia severa Área de residencia Urbana 33.0 19.9 12.9 0.2 4,829 Rural 45.7 26.6 18.5 0.6 2,852 Región Natural Lima Metropolitana 28.6 17.3 11.3 0.0 1,710 Resto Costa 29.3 19.6 9.5 1,763 Sierra 47.1 25.2 21.1 0.8 2,949 Selva 39.8 26.4 13.3 0.1 1,258 Departamento Amazonas 40.3 24.7 14.6 1.0 137 Áncash 40.7 24.1 16.6 318 Apurímac 50.0 20.2 1.3 160 Arequipa 29.5 15.9 13.2 0.4 295 Ayacucho 35.5 22.9 12.6 267 Cajamarca 50.8 25.1 24.9 471 Cusco 45.5 22.3 370 Huancavelica 56.9 29.9 26.3 0.7 181 Huánuco 51.1 31.9 18.6 257 Ica 36.2 24.0 11.4 201 Junín 32.6 22.0 10.6 353 La Libertad 38.9 25.8 12.7 0.3 444 Lambayeque 21.3 15.4 5.9 273 Lima 28.3 16.9 1,914 Loreto 43.8 27.9 417 Madre de Dios 44.7 23.7 20.7 34 Total 2010 37.7 22.4 15.0 7,681

57

Porcentaje con desnutrición crónica (Talla para la edad)

Cuadro B Indicadores de desnutrición para menores de cinco años de edad Entre los menores de cinco años de edad, porcentaje clasificado como desnutrido por los tres indicadores antropométricos: talla para la edad, peso para la talla y peso para la edad, según ámbito geográfico, Perú 2010 (Patrón NCHS/CDC/OMS). Ámbito geográfico Porcentaje con desnutrición crónica (Talla para la edad) Porcentaje con desnutrición aguda (Peso para la talla) Porcentaje con desnutrición global (Peso para la edad) Número de niñas y niños Severa 1/ Total 2/ Área de residencia Urbana 1.5 10.1 0.1 0.5 0.2 3.8 5,455 Rural 6.8 31.3 0.9 1.3 11.3 3,185 Región natural Lima Metropolitana 0.8 6.4 0.0 1.8 1,931 Resto Costa 10.3 0.4 3.4 1,982 Sierra 5.9 27.6 1.0 9.2 3,335 Selva 3.9 21.7 1.4 1.2 11.4 1,392 Departamento 3/ Amazonas 20.3 0.7 8.3 314 Áncash 5.6 23.7 6.9 751 Apurímac 30.9 0.6 10.0 342 Arequipa 8.2 0.3 3.1 639 Ayacucho 30.3 9.9 558 Cajamarca 6.2 32.0 1,112 Cusco 8.0 29.1 1.6 11.8 762 Huancavelica 12.6 44.7 1.9 18.0 421 Huánuco 7.1 31.0 7.5 614 Ica 7.6 2.7 463 Junín 3.6 24.9 7.8 860 La Libertad 4.8 19.3 6.6 1,007 Lambayeque 13.0 4.1 582 Lima 4,539 Loreto 5.0 2.0 12.5 938 Total 2010 17.9 8,640 Total 2000 7.7 25.4 10,477

. Ámbito geográfico. Porcentaje con desnutrición crónica (Talla para la edad) Porcentaje con desnutrición aguda (Peso para la talla) Porcentaje con desnutrición global (Peso para la edad) Número de niñas y niños. Severa 1/ Total 2/ Área de residencia. Urbana ,455. Rural ,185. Región natural. Lima Metropolitana ,931. Resto Costa ,982. Sierra ,335. Selva ,392. Departamento 3/ Amazonas Áncash Apurímac Arequipa Ayacucho Cajamarca ,112. Cusco Huancavelica Huánuco Ica Junín La Libertad ,007. Lambayeque Lima. 4,539. Loreto Total ,640. Total ,477.")

58

Finalmente No se puede hablar del milagro peruano sólo por el aspecto del crecimiento económico nacional, porque este crecimiento no ha llegado a todos por igual, menos aún a las zonas rurales del país. De los departamentos del estudio, para el caso de Cajamarca y Cusco, sus áreas rurales presentan más del 60% de su población rural en situación de pobreza pero sus zonas urbanas tienen tasas de menos de 37%.

Presentaciones similares

>")

, fue un dramaturgo, poeta y actor inglés. Conocido en ocasiones como el Bardo de Avon (o.>")