Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Perú: La Política Energética Logros y Metas para los próximos años

I ENCONTRO LATINO-AMERICANO DE ECONOMIA DA ENERGIA Associação Brasileira de Estudos em Energia (AB3E) Perú: La Política Energética Logros y Metas para los próximos años Ing. Humberto Campodónico Sánchez Universidad Nacional Mayor de San Marcos DESCO Bahía, 27 de mayo de 2008

Perú: La Política Energética Logros y Metas para los próximos años. Ing. Humberto Campodónico Sánchez. Universidad Nacional Mayor de San Marcos. DESCO. Bahía, 27 de mayo de")

2

Situación macroeconómica

Alto crecimiento del PBI y de la inversión privada Superávit en las cuentas fiscales Alto crecimiento de las exportaciones Alto crecimiento de la demanda eléctrica Alto crecimiento de la demanda de petróleo

3

Fuerte Crecimiento Económico PBI en el 2007 = US$ 111,000 millones.

Producto Bruto Interno (Var. % anual) 3 Fuente: INEI. Proyecciones del MEF

3. Fuente: INEI. Proyecciones del MEF.")

4

Tendencia favorable en el sector externo

Balanza Comercial y Balanza en Cuenta Corriente (% del PBI) 4 Fuente: BCRP-MEF

4. Fuente: BCRP-MEF.")

5

El PBI per cápita se acerca a los US$4 000

Producto Bruto Interno per Cápita (US$) 2001 = US$ 2 080 2011 = US$ 5 279 5 Fuente: INEI. Proyecciones MEF

2001 = US$ = US$ Fuente: INEI. Proyecciones MEF.")

6

Dinamismo de la Inversión Privada …

Inversión Privada (Variación % anual) 6 Fuente: BCRP. Proyecciones del MEF

6. Fuente: BCRP. Proyecciones del MEF.")

7

Hay superávit fiscal (términos del intercambio)

Gobierno Central (% del PBI) 7 7 Fuente: SUNAT, MEF. Proyecciones del MEF .

Fuente: SUNAT, MEF. Proyecciones del MEF. .")

8

Inversión Pública (% PBI)

Repliegue de la Inversión Pública, aunque… Inversión Pública (% PBI) Fuente: MEF * Incluye CRPAOs

Fuente: MEF. * Incluye CRPAOs.")

9

Una política energética abierta a las fuerzas del mercado

La política energética del Perú, como toda la política económica desde hace 17 años, está basada en la apertura a las fuerzas del mercado. En los 90 se privatizó casi todo el sector eléctrico y de hidrocarburos. El Estado actúa como un ente que fija las reglas generales para promover la inversión privada. El último Plan Energético Nacional data del De allí en adelante existen Planes Referenciales, tanto del Sector Eléctrico como de Hidrocarburos. Se está preparando un Plan Energético Nacional, que debe aprobarse en el 2008.

10

La privatización del sector eléctrico

En 1992 se promulgó la Ley 25844, que determinó una reforma institucional y una nueva estructura tarifaria (costos marginales). En , se privatizó Electroperú, empresa estatal que tenía el monopolio de la generación, transmisión y distribución de energía eléctrica. El Estado se quedó con muy pocas centrales, entre ellas la CH del Mantaro. La distribución de electricidad se privatizó en Lima en 1996 y en la ciudad de Ica. La transmisión de electricidad se privatizó en el Actualmente todas las redes de transmisión eléctrica son privadas.

. En , se privatizó Electroperú, empresa estatal que tenía el monopolio de la generación, transmisión y distribución de energía eléctrica. El Estado se quedó con muy pocas centrales, entre ellas la CH del Mantaro. La distribución de electricidad se privatizó en Lima en 1996 y en la ciudad de Ica. La transmisión de electricidad se privatizó en el Actualmente todas las redes de transmisión eléctrica son privadas.")

11

Viraje hacia las centrales térmicas

12

La demanda viene creciendo

13

Perspectivas Sector Electricidad

Se estima que la demanda en el periodo crecerá a una tasa promedio del 7,3% anual, por lo que se requiere instalar 3605 MW, de los cuales 2540 MW corresponden a centrales termoeléctricas a gas natural y 1065 MW a centrales hidroeléctricas. La inversión total en generación y transmisión en el periodo se estima en US $ millones, de los cuales US $ millones corresponde a generación y US $ millones a transmisión. El 100% de la inversión será realizado por empresas privadas. /

14

Se duplica la demanda de energía al 2016

15

Plan Referencial de Electricidad 2006 - 2015

La mayor parte de las nuevas centrales serán a gas Escenario Optimista - Demanda Año Energía (GWh) Potencia (MW) 2006 24 751 3 629 2015 47 064 6 656 Tasa 7,40% 6,97% CH Machupicchu II CH Chevez 71 MW 159 MW CH La Virgen CH Santa 58 MW CH Platanal 220 MW Rita CH CH Tarucani 174 MW CT Ventanilla CH Olmos Quitaracsa 49 MW 9000 3 y 4 Chilca1 TG2 120 MW CH Santa 112 MW CC CH Pucará Conversión Enersur Camisea Teresa 520MW 130MW GN-CC 170MW Camisea 2x170 MW 110 MW 8000 150MW GN CS Camisea 2x170 MW 3x170 MW Chilca1 TG1 Globeleq TGN- 7000 22,0% Enersur 170 CS A 25% MW 170 MW 26% GN CS V 25% 6000 BPZ TGN 150MW R 36% E 41% 5000 S E 35% MW R 32% 37% 4000 34% 3000 2000 1000 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 HÍdrico existente Térmico Existente Hidro Nueva Año Térmico Nuevo Demanda

Potencia (MW) Tasa. 7,40% 6,97% CH Machupicchu. II. CH Chevez. 71 MW. 159 MW. CH La. Virgen. CH Santa. 58 MW. CH Platanal. 220 MW. Rita. CH. CH Tarucani. 174 MW. CT Ventanilla. CH Olmos. Quitaracsa. 49 MW y 4. Chilca1 TG MW. CH Santa. 112 MW. CC. CH Pucará. Conversión. Enersur. Camisea. Teresa. 520MW. 130MW. GN-CC. 170MW. Camisea. 2x170 MW. 110 MW MW. GN CS. Camisea. 2x170 MW. 3x170 MW. Chilca1 TG1. Globeleq TGN ,0% Enersur 170. CS. A. 25% MW. 170 MW. 26% GN CS. V. 25% BPZ TGN. 150MW. R. 36% E. 41% S. E. 35% MW. R. 32% 37% % HÍdrico existente. Térmico Existente. Hidro Nueva. Año. Térmico Nuevo. Demanda.")

16

Cobertura por habitante 1992 -2006

17

Cobertura en América del Sur

18

Proyección del coeficiente de electrificación

95,0% 93,1% 92,1% 91,0% 92,5% 89,8% 90,0% 88,5% 86,9% 87,5% 85,3% 83,7% 85,0% 82,5% 80,5% 78,7% 80,0% 77,5% 75,0% 72,5% 70,0% 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 FUENTE : PNER

19

La privatización del sector petróleo

En 1996 se privatizaron los principales activos de Petroperú: los bloques productores de petróleo de la Selva Amazónica y de Talara (costa norte). También se privatizó la Refinería La Pampilla, la más grande del país, y todo el sistema de transporte (los buques) y almacenamiento. La Ley de 1993 establece que los contratistas petroleros son dueños del petróleo y del gas en boca de pozo. La Ley también establece que los precios de los combustibles en el mercado interno se rigen por la oferta y la demanda.

. También se privatizó la Refinería La Pampilla, la más grande del país, y todo el sistema de transporte (los buques) y almacenamiento. La Ley de 1993 establece que los contratistas petroleros son dueños del petróleo y del gas en boca de pozo. La Ley también establece que los precios de los combustibles en el mercado interno se rigen por la oferta y la demanda.")

20

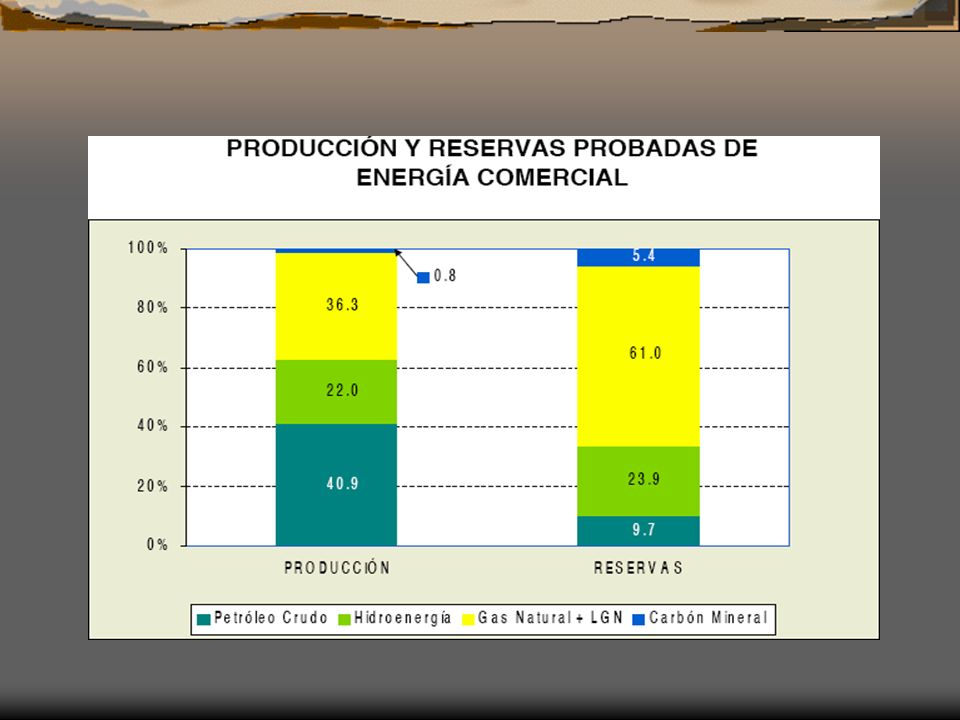

El Perú es importador de petróleo crudo

Demanda de Petróleo Crudo - Año 2006 165 MBPD (Miles de barriles por día) El 60% de la carga a las refinerías es importado.

El 60% de la carga a las refinerías es importado.")

22

Caen las reservas de petróleo (en MMB)

En Camisea, existen 670 MMB de hidrocarburos líquidos.

23

Y también la producción…

24

Aumentan las reservas de Gas. En 1988 se incorpora Camisea.

25

Las Reservas de Gas en el Perú y Camisea - 2006

También existen 670 MMB de hidrocarburos líquidos.

26

Los hidrocarburos líquidos de Camisea

En Camisea, además de las reservas de gas natural, existen 670 MMB de reservas de hidrocarburos líquidos. En su mayor parte corresponden a GLP, seguidos de Nafta y de Diesel. Estas reservas han permitido mejorar la cobertura de la demanda interna, sobretodo de GLP.

27

Sube el consumo de gas natural

28

Crecimiento de la demanda de combustibles, sobretodo de gas natural

29

Plan Referencial de Hidrocarburos 2007-2016

Fuente: DGH

30

Demanda Promedio de Hidrocarburos - 2006

Producto MBPD % Diesel 2 60 37 Gas Natural (*) 29 17 GLP 24 14 Residuales 20 12 Gasolinas Turbo 7 Kerosene 2 1 Total 167 100 (*) Expresado en miles de barriles equivalentes de petróleo por día

GLP Residuales Gasolinas. Turbo. 7. Kerosene Total (*) Expresado en miles de barriles equivalentes de petróleo por día.")

31

Cambio de la Matriz Energética: Objetivos del gobierno

Modificar la actual matriz energética mediante el desarrollo de las fuentes primarias disponibles en el país. La idea es: consumir lo que tenemos en abundancia y dejar de consumir lo que el país no produce e importa (principalmente diesel). Promover el desarrollo sostenible de las fuentes renovables de energía: hidroenergía, energía geotermica, eólica, solar y Biocombustibles.

. Promover el desarrollo sostenible de las fuentes renovables de energía: hidroenergía, energía geotermica, eólica, solar y Biocombustibles.")

33

Cambio de la Matriz Energética:

Gas pasa de 7 a 34%, Petróleo baja de 69 a 33%. Antes de Camisea 24% 7% Situación Actual 69% Fuente: Balance de Energía 2002 27% 53% Objetivo 20% 33% 33% Fuente: Balance de Energía 2006 Hidroenergía Biocombustibles Energías no Convencionales 34%

34

La historia de Camisea - El Lote 88

Fue descubierto por Shell, pero se retiró en 1998 (después de invertir más de US$ 400 millones) por controversias con el gobierno. En el 2000, el consorcio Camisea (Pluspetrol, Hunt Oil y SK de Corea) ganó la licitación para el Lote 88). El gas llegó a la costa en el 2004, después de atravesar 700 Km de selva y sierra andina. El Lote 88 se reservó para el mercado interno. El precio del gas, en boca de pozo, para las centrales eléctricas es US$ 1 dólar por millón de BTU y US$ 1.80/millón de BTU para los industriales, residenciales y GNV.

por controversias con el gobierno. En el 2000, el consorcio Camisea (Pluspetrol, Hunt Oil y SK de Corea) ganó la licitación para el Lote 88). El gas llegó a la costa en el 2004, después de atravesar 700 Km de selva y sierra andina. El Lote 88 se reservó para el mercado interno. El precio del gas, en boca de pozo, para las centrales eléctricas es US$ 1 dólar por millón de BTU y US$ 1.80/millón de BTU para los industriales, residenciales y GNV.")

36

La ubicación de Camisea

37

La historia de Camisea -El Lote 56

También fue descubierto por Shell y abandonado en el Las reservas ascienden a 2.85 TCF. En 2004, el mismo Consorcio Camisea obtuvo la licencia de explotación del Lote 56. Este gas será exportado como LNG por el consorcio Peru LNG, formado por Hunt Oil, SK, Marubeni y Repsol. El gobierno se comprometió a que se exporten 4.2 TCF, de los cuales 2.8 TCF vienen del Lote 56 y el resto sería “prestado” por el Lote 88. En setiembre del 2007, Repsol ganó el contrato para exportar 2.8 TCF a México.

38

Proyecto LNG - Lote 56 Reference Price/ US Market

Inversión en el pais: MM US$ Inversión fuera: MM US$ TOTAL: MM US$ Regasificación $US 500 MM LNG Desarrollo del Lote 56: $US 550 MM Transporte: $US 650 MM Expansión del Gasoducto: $US 500 MM Licuefacción: $US 1,100 MM

39

Reservas y Demanda de Gas Natural (TCF) Proyecto de Exportación

Total 11,93 TCF 0,73 Otras Áreas Total 10,8 TCF 2,85 Lote 56 Proyecto de Exportación (Perú LNG) 4,20 TCF Demanda Local (20 Años) Escenario Térmico 8,35 Demanda PRH 07 – 16 Lote 88 Eléctrico: ,8 Industria : ,5 Residencial: 0,1 Vehicular: ,2 6,60 Reservas Demanda

4,20. TCF. Demanda Local. (20 Años) Escenario. Térmico. 8,35. Demanda PRH 07 – 16. Lote 88. Eléctrico: 3,8. Industria : 2,5. Residencial: 0,1. Vehicular: 0,2. 6,60. Reservas. Demanda.")

40

¿Qué hacer del 2025 al 2045?

41

Respuesta del gobierno y las empresas (enero 2008)

Pluspetrol acaba de anunciar que las reservas de gas en Camisea han aumentado 23%, pasando de 11.2 a 13.4 billones de pies cúbicos (TCF, bpc). Así, las reservas del Lote 88 sumarían 10.4 bpc y las del Lote 56 serían 3.0 bpc. Por tanto, "estaría solucionado el problema de la falta de garantía para el abastecimiento de gas natural al mercado local y se disiparían las críticas sobre su exportación".

. Así, las reservas del Lote 88 sumarían 10.4 bpc y las del Lote 56 serían 3.0 bpc. Por tanto, estaría solucionado el problema de la falta de garantía para el abastecimiento de gas natural al mercado local y se disiparían las críticas sobre su exportación .")

42

El nuevo gas tendrá una situación distinta

El gas del Lote 88 y del Lote 56 fue un “regalo de Dios”. El consorcio Camisea paga 37% de regalías (altas para el Perú). El precio de venta del gas del Lote 88 en el mercado interno es muy barato. Nuevo gas tiene riesgo de exploración. La regalía será del 5%. El precio de venta del nuevo gas será el precio del mercado.

. El precio de venta del gas del Lote 88 en el mercado interno es muy barato. Nuevo gas tiene riesgo de exploración. La regalía será del 5%. El precio de venta del nuevo gas será el precio del mercado.")

43

Repsol ha encontrado 2 TCF en el Lote 57 y Petrobras debe perforar en el 2008 en el Lote 58

Fuente: PERUPETRO S.A.

44

Agresiva política de incentivos a la exploración

En el 2007 se otorgaron 17 nuevos contratos para la exploración de petróleo, casi todos en la selva amazónica. Los contratos tienen fuertes incentivos a la inversión, entre ellos, un nivel de regalías que comienza en 5%. Se prevé la depreciación acelerada (5 años) y el pago de aranceles en 7 años. Ha habido oposición de la Defensoría del Pueblo y de ONGs ambientalistas, que afirman que hay superposición con Areas Naturales Protegidas.

y el pago de aranceles en 7 años. Ha habido oposición de la Defensoría del Pueblo y de ONGs ambientalistas, que afirman que hay superposición con Areas Naturales Protegidas.")

45

Nuevos descubrimientos de petróleo y gas natural

En el 2007, Barrett Resources (hoy Perenco), anunció el descubrimiento de petróleo pesado (1,000 MMB) en la frontera con Ecuador. También en el 2007, Repsol (53.8%, asociada con Petrobrás, 46.2%) anunció el descubrimiento de 2 TCF de gas en el Lote 57, adyacente a Camisea. En el 2008, Petrobrás debe perforar en el Lote 58, que tiene buenas perspectivas, pues está en la misma zona de Camisea.

, anunció el descubrimiento de petróleo pesado (1,000 MMB) en la frontera con Ecuador. También en el 2007, Repsol (53.8%, asociada con Petrobrás, 46.2%) anunció el descubrimiento de 2 TCF de gas en el Lote 57, adyacente a Camisea. En el 2008, Petrobrás debe perforar en el Lote 58, que tiene buenas perspectivas, pues está en la misma zona de Camisea.")

46

Petroperú no será privatizada

Hasta el 2005, el gobierno insistía en privatizar la empresa estatal. Desde el 2006 se ha reafirmado la modernización de la Refinería de Talara. Se han firmado convenios de asociación con Petrobras, Ecopetrol y Petroecuador. Con Petrobrás, lo más importante es la exploración en la Selva Norte y los planes para instalar un polo petroquímico en Ilo (1,200 km al sur de Lima).

.")

47

Pero tampoco tiene prioridad

En el 2007, el consorcio Camisea procedió a licitar 150 MMPCD para una planta de petroquímica básica (úrea).El Estado no es dueño del gas. La licitación la ganó C&F Industries. La alianza Petroperú/Petrobrás participó, pero no ganó. Surgieron problemas con C&F Industries porque no desea instalar maquinaria nueva. Alto costo de fertilizantes genera constante movilización de agricultores peruanos.

.El Estado no es dueño del gas. La licitación la ganó C&F Industries. La alianza Petroperú/Petrobrás participó, pero no ganó. Surgieron problemas con C&F Industries porque no desea instalar maquinaria nueva. Alto costo de fertilizantes genera constante movilización de agricultores peruanos.")

48

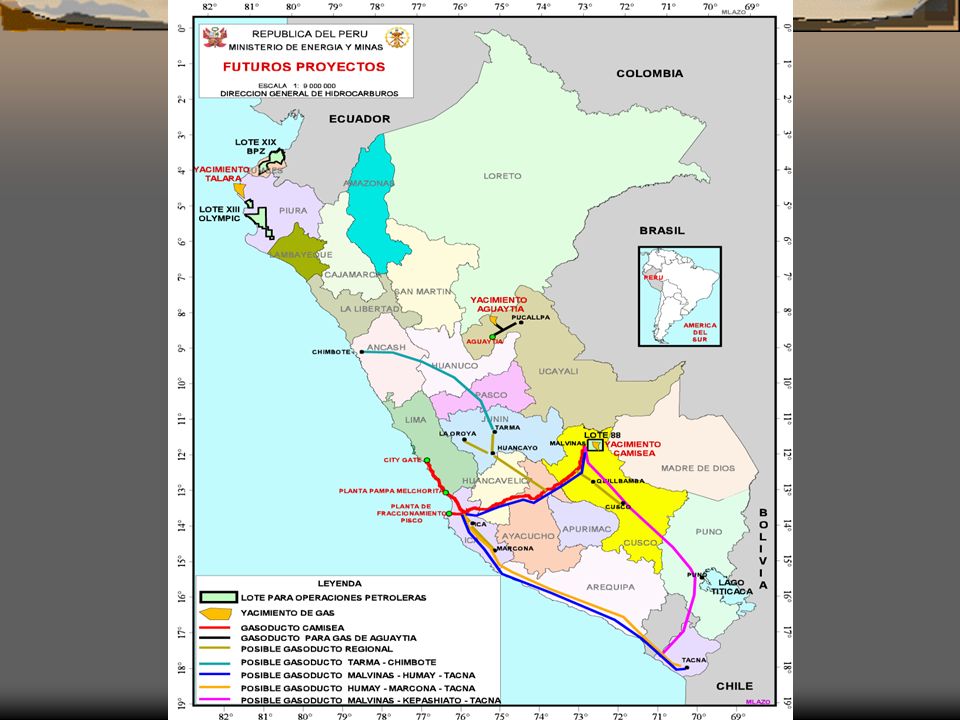

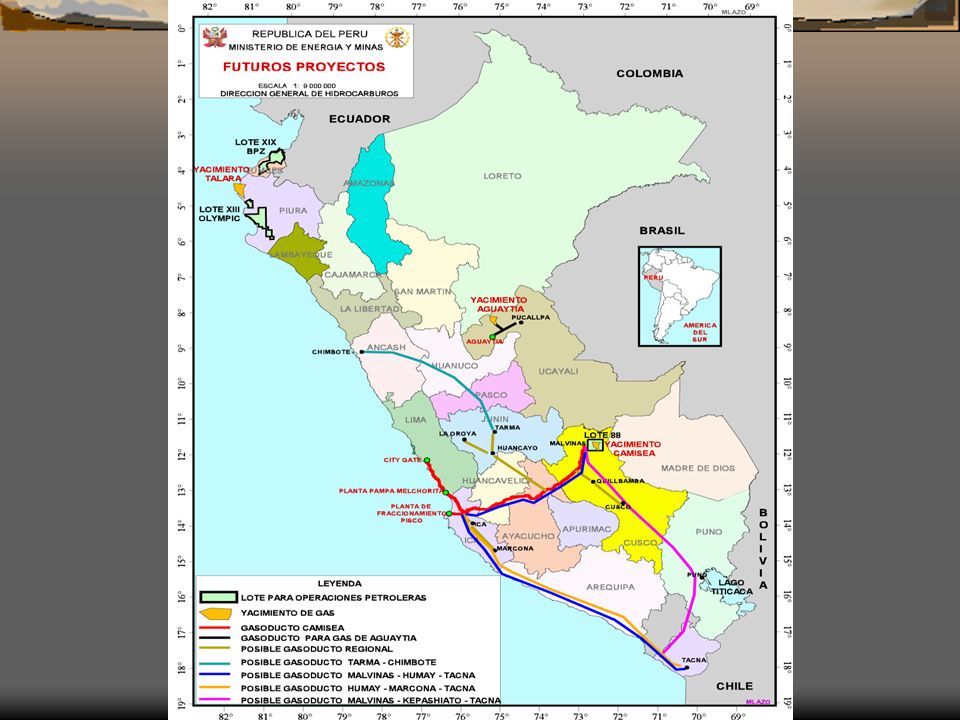

Lo mismo sucede con el gasoducto del Sur

Existen dos proyectos de gasoductos al sur del Perú. Proyecto de Suez-Tractebel, por la costa. Proyecto de Kuntur Energy, por la sierra andina. 2007: Ley establece prioridad nacional de gasoducto andino. No hay suficiente demanda para 2 gasoductos y el de la costa llegaría primero a Ilo. Gobierno dice que no se puede negar a ninguno de los dos proyectos porque “estamos en una economía de libre mercado”.

50

Oportunidades de negocios en Hidrocarburos con grandes inversiones

Proyectos relacionados con el procesamiento de gas natural: Proyecto de Licuefacción de Gas Natural. Proyecto de Fabricación de Fertilizantes Amoniaco, Urea, Nitrato de Amonio. Proyecto de Fabricación de Metanol. Proyecto Gas a Líquidos. Proyectos de instalación de plantas criogénicas. Fabricación de explosivos Fabricación de Hierro Esponja

51

Leyes para Biocombustibles

Ley N° 28054, Ley de Promoción del Mercado de Biocombustibles. D.S. N° EM Reglamento de la Ley de Promoción del Mercado de Biocombustibles. D.S. Nº EM Reglamento de Comercialización de Biocombustibles.

52

Comercialización de Biocombustibles

Nuevos Productos: Diesel BX y los Gasoholes Obligatoriedad en los Porcentajes de Mezcla Alcohol Carburante (Etanol Anhidro desnaturalizado) en las gasolinas A partir del 2010 el Gasohol será de uso obligatorio en todo el país. 7,8% de Alcohol Carburante + 92,2 % gasolina. Biodiesel en el Diesel A partir del año 2009 será de uso obligatorio el Diesel B2 = 2% Biodiesel B % de Diesel 2 A partir del año 2011 será de uso obligatorio el Diesel B5 = 5% de Biodiesel B % de Diesel 2 (en reemplazo del Diesel B2)

en las gasolinas. A partir del 2010 el Gasohol será de uso obligatorio en todo el país. 7,8% de Alcohol Carburante + 92,2 % gasolina. Biodiesel en el Diesel. A partir del año 2009 será de uso obligatorio el Diesel B2 = 2% Biodiesel B % de Diesel 2. A partir del año 2011 será de uso obligatorio el Diesel B5 = 5% de Biodiesel B % de Diesel 2 (en reemplazo del Diesel B2)")

53

INTEGRACIÓN ENERGÉTICA REGIONAL

54

Integración Energética Regional

Proyecto de Estudio de Factibilidad de Interconexión Eléctrica con Bolivia, Colombia, Chile y Ecuador (PNUD), aprobado en noviembre de 2007 en Chile Carta de Intenciones de Interconexión Eléctrica con Bolivia (Decisión 536 de la CAN), suscrita en diciembre de Ya se conformó el Grupo de Trabajo respectivo Interconexión eléctrica existente con Ecuador desde el 2005 (LT 220 kV-100 MW) Primera Reunión de Trabajo Ad-Hoc sobre Integración Energética Perú-Brasil Con RM N° MEM/DM del 27 de diciembre de 2207 se aprobó el texto de la “Carta de Intenciones entre el Ministerio de Energía y minasdel Perú y el Ministerio de Obras Públicas, Servicios y Vivienda de Bolivia para la Interconexxión Eléctrica entre ambos países.

, aprobado en noviembre de 2007 en Chile. Carta de Intenciones de Interconexión Eléctrica con Bolivia (Decisión 536 de la CAN), suscrita en diciembre de Ya se conformó el Grupo de Trabajo respectivo. Interconexión eléctrica existente con Ecuador desde el 2005 (LT 220 kV-100 MW) Primera Reunión de Trabajo Ad-Hoc sobre Integración Energética Perú-Brasil. Con RM N° MEM/DM del 27 de diciembre de 2207 se aprobó el texto de la Carta de Intenciones entre el Ministerio de Energía y minasdel Perú y el Ministerio de Obras Públicas, Servicios y Vivienda de Bolivia para la Interconexxión Eléctrica entre ambos países.")

55

Potencial Hidroeléctrico para la exportación de electricidad a Brasil u otros países

NOMBRE UBICACIÓN POTENCIA LAT. SUR LONG. OESTE (MW) 1 Pongo de Manseriche 4º 27' 49'' 77º 32' 16'' 7550 2 Cumba 4 6º 04' 08'' 78º 32' 42'' 825 3 Chadin 2 6º 25' 26'' 78º 13' 24'' 600 4 La Balsa 6º 48' 38'' 78º 01' 06'' 915 5 Chaglla 9º 41' 17'' 75º 51' 45'' 444 6 Rentema 5º 20' 78º 30' 1525 7 La Guitarra 12º 16' 74º 43' 220 8 Man 270 12º 02' 74º 41' 286 9 Sumabeni 12º 09' 50'' 74º 04' 13'' 1074 10 Paquitzapango 11º 31' 04'' 74º 04' 30'' 1379 11 Tambo-Pto. Prado 10º 09' 10'' 74º 14' 21'' 620 12 Vizcatán 12º 25' 74º 17' 750 13 Cuquipampa 12º 17' 74º 19' 800 14 Ina 200 15º 12' 72º 18' 1355 15 Urub 320 12º 14' 72º 51' 942 TOTAL 19,285

1. Pongo de Manseriche. 4º º Cumba 4. 6º º Chadin 2. 6º º La Balsa. 6º º Chaglla. 9º º Rentema. 5º 20 78º La Guitarra. 12º 16 74º Man º 02 74º Sumabeni. 12º º Paquitzapango. 11º º Tambo-Pto. Prado. 10º º Vizcatán. 12º 25 74º Cuquipampa. 12º 17 74º Ina º 12 72º Urub º 14 72º TOTAL. 19,285.")

56

Potencial Hidroeléctrico para la Exportación de electricidad

a Brasil u otros países Potencia : MW Número de Proyectos: 15 De un total técnicamente aprovechable, de más de MW hidráulicos C.H MANSERICHE 7,550 MW 1,525 MW C.H RENTEMA 1,525 MW C.H CUMBA 4 825 MW C.H CHAGLLA 444 MW C.H CHADIN 2 600 MW C.H TAMBO-P..PRADO. 620 MW C.H BALSAS 915 MW C.H PACHIZAPANGO 1379 MW C.H MAN 270 286 MW C.H SUMABENI 1074 MW C.H GUITARRA 220 MW C.H URUB 320 942 MW C.H CUQUIPAMPA 800 MW C.H VIZCATAN 750 MW C.H INA 200 1,355 MW

57

Inversiones en Exploración/Explotación de Hidrocarburos (2000 – 2007)

A partir del 2004, las inversiones han aumentado llegando a 800 MMUS$ en el año 2007.

58

Regalías Cobradas por el Estado

(*) Cifra Estimada

Cifra Estimada.")

59

A modo de conclusión El Perú no es un importante país productor de petróleo de América del Sur. El gas natural de Camisea le puede proveer un importante grado de independencia del petróleo caro e importado. Las reservas de gas pueden aumentar sustantivamente, pero las condiciones de precios y regalías serán distintas. Durante la campaña electoral del 2006 se planteó un impuesto a las sobreganancias mineras y de hidrocarburos. Pero, ya en el gobierno, eso fue desestimado. Los planes de integración energética regional serán puestos en marcha por el sector privado. Petroperú podría jugar un rol importante, si se concreta la alianza estratégica con Petrobras.

60

Eficiencia Energética

MINISTERIO DE ENERGIA Y MINAS Eficiencia Energética Se ha aprobado el Reglamento de la Ley de Eficiencia Energética (DS EM) El MEM ha reiniciado con mayor énfasis el proceso de Normalización del uso eficiente de la energía (iluminación, motores eficientes, calderos industriales, calentadores de agua, sistemas solares y refrigeración), aparte de continuar las campañas con el sector Educación El MEM continúa trabajando en la formación de las Empresas de Servicios Energéticos (ESCOS por sus siglas en inglés), con la asistencia del BID El Perú participa en el Programa Andino de Normalización y Etiquetado en Eficiencia Energética (CAF-GEF-PNUD)

El MEM ha reiniciado con mayor énfasis el proceso de Normalización del uso eficiente de la energía (iluminación, motores eficientes, calderos industriales, calentadores de agua, sistemas solares y refrigeración), aparte de continuar las campañas con el sector Educación. El MEM continúa trabajando en la formación de las Empresas de Servicios Energéticos (ESCOS por sus siglas en inglés), con la asistencia del BID. El Perú participa en el Programa Andino de Normalización y Etiquetado en Eficiencia Energética (CAF-GEF-PNUD)")

61

MINISTERIO DE ENERGIA Y MINAS

Energías Renovables Se ha otorgado concesiones temporales para estudios de la instalación de bosques eólicos El Banco de Cooperación Internacional de Japón (JBIC) está desarrollando dos estudios de Pre Factibilidad de los campos geotérmicos en el sur del país EL MEM está evaluando solicitudes de Autorizaciones para los estudios de los recursos geotérmicos Está en proceso la elaboración del Plan Maestro de Desarrollo Geotermal con la cooperación no reembolsable de JICA de Japón La JICA está elaborando el Plan Maestro de Electrificación con Energías Renovables El MEM instalo recientemente 4500 paneles fotovoltaicos en la región amazónica y ha iniciado el Programa Eurosolar para la instalación de 130 sistemas fotovoltaicos Se prevé dar inicio próximamente a la elaboración del Plan de Energías Renovables y Biocombustibles, con la asistencia del BID

está desarrollando dos estudios de Pre Factibilidad de los campos geotérmicos en el sur del país. EL MEM está evaluando solicitudes de Autorizaciones para los estudios de los recursos geotérmicos. Está en proceso la elaboración del Plan Maestro de Desarrollo Geotermal con la cooperación no reembolsable de JICA de Japón. La JICA está elaborando el Plan Maestro de Electrificación con Energías Renovables. El MEM instalo recientemente 4500 paneles fotovoltaicos en la región amazónica y ha iniciado el Programa Eurosolar para la instalación de 130 sistemas fotovoltaicos. Se prevé dar inicio próximamente a la elaboración del Plan de Energías Renovables y Biocombustibles, con la asistencia del BID.")

62

MINISTERIO DE ENERGIA Y MINAS

Medio Ambiente Todo proyecto del Sector Energía, para obtener la Concesión o Autorización), requiere tener aprobado el Estudio de Impacto Ambiental (EIA), previa realización de talleres de participación ciudadana OSINERGMIN es la entidad encargada de la fiscalización del cumplimiento de las normas ambientales La mayor parte de proyectos (24) que aplican al Mecanismo de Desarrollo Limpio (MDL) y están aprobados por CONAM corresponden al sector energía, 14 de los cuales corresponden a centrales hidroeléctricas, 1 línea de transmisión y 4 de cambio de combustible Dos proyectos ejecutados (CH Santa Rosa y Poechos) ya emiten Certificados de Reducción de Emisiones. El MEM viene promoviendo en coordinación con el FONAM, una cartera de proyectos MDL en el sector Energía. El Ministerio realiza pasantías educativas a líderes de las comunidades nativas que viven en las cercanías de los proyectos en marcha

, requiere tener aprobado el Estudio de Impacto Ambiental (EIA), previa realización de talleres de participación ciudadana. OSINERGMIN es la entidad encargada de la fiscalización del cumplimiento de las normas ambientales. La mayor parte de proyectos (24) que aplican al Mecanismo de Desarrollo Limpio (MDL) y están aprobados por CONAM corresponden al sector energía, 14 de los cuales corresponden a centrales hidroeléctricas, 1 línea de transmisión y 4 de cambio de combustible. Dos proyectos ejecutados (CH Santa Rosa y Poechos) ya emiten Certificados de Reducción de Emisiones. El MEM viene promoviendo en coordinación con el FONAM, una cartera de proyectos MDL en el sector Energía. El Ministerio realiza pasantías educativas a líderes de las comunidades nativas que viven en las cercanías de los proyectos en marcha.")

Presentaciones similares

>")