Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Nómina de salario base con antigüedad y 4 pagas extras.

EJEMPLO Nómina de salario base con antigüedad y 4 pagas extras.

2

Ejemplo Un profesor con contrato indefinido tiene las siguientes remuneraciones en el mes de mayo: Un salario base de 900 euros al mes. Una antigüedad de 45 euros al mes Tiene derecho a 4 pagas extraordinarias de Salario base más antigüedad cada una de ellas. Tiene un tipo de IRPF del 11%

3

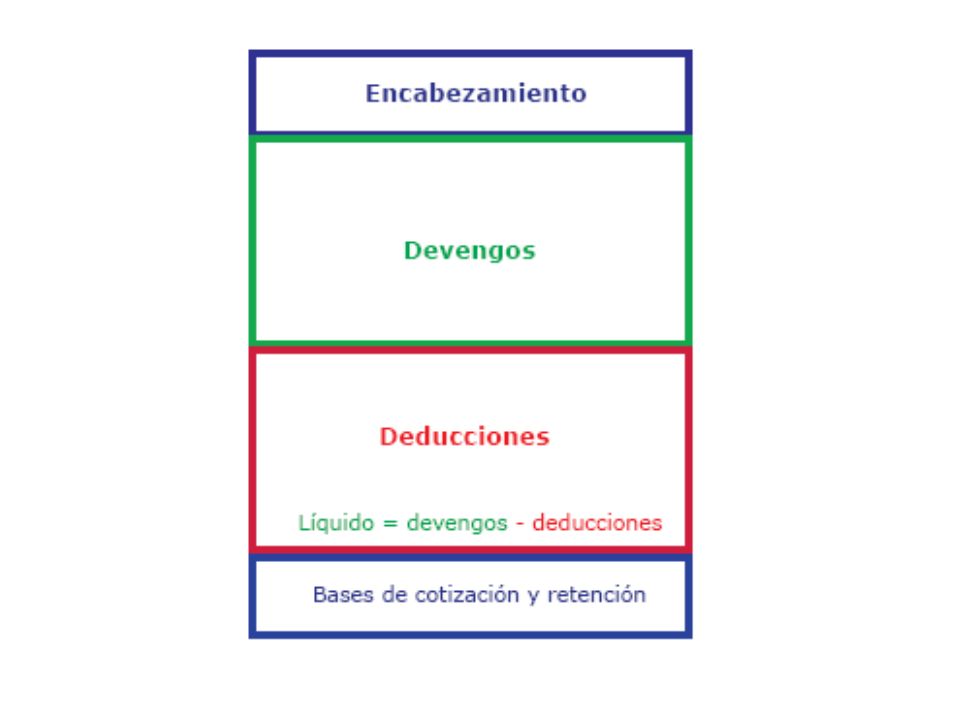

Datos personales Lo primero que habría que hacer sería poner los datos de la empresa y del trabajador.

5

Periodo de liquidación

Ahora hay que poner la fecha de la nómina. Normalmente será un mes natural

6

Como sabemos que estamos en el mes de marzo completamos

1 mayo 31 mayo 2011 30 Recuerda: Si el trabajador tiene retribución mensual y ha estado de alta todo el mes, se pone siempre el total de 30 días ( independientemente de los días que tenga ese mes).

.")

7

DEVENGOS

8

Salario Base El primer concepto de los devengos es el salario base.

Debemos de poner cuanto es.

9

DEVENGOS 900

10

Complementos salariales

Tiene una antigüedad de 45 euros.

11

DEVENGOS 900 Antigüedad 45

12

TOTAL DEVENGADO Ya sólo nos queda sumar todos los conceptos retributivos. En este caso tenemos el Salario Base y antigüedad.

13

DEVENGOS 900 Antigüedad 45 945

14

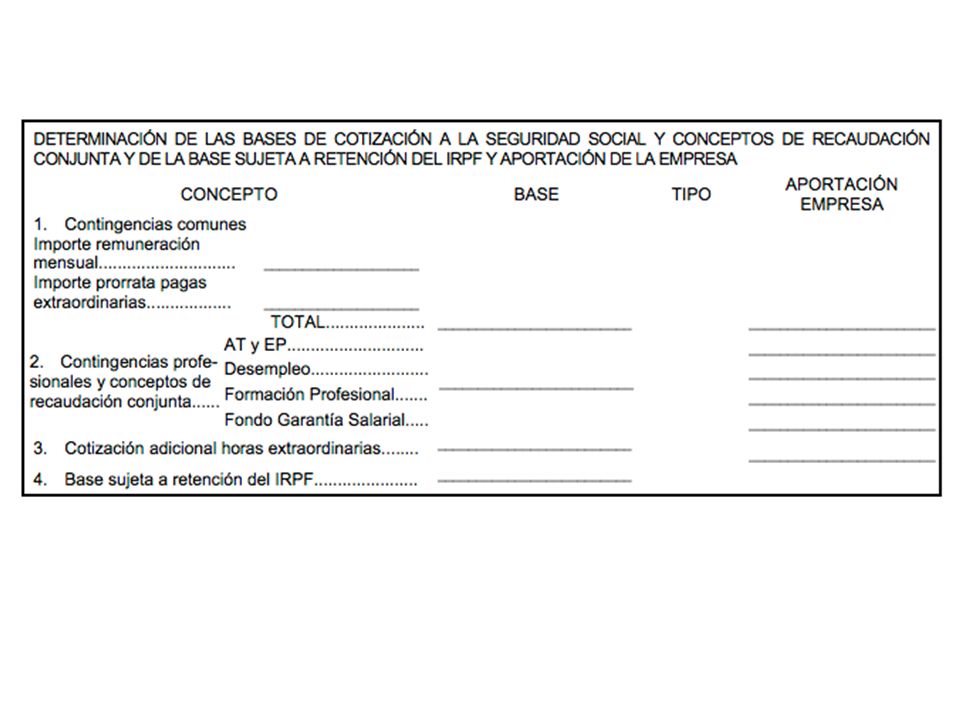

Determinar las Bases de cotización y la Base de IRPF

Antes de hacer las deducciones hay que hacer las Bases

18

Base de cotización por contingencias comunes

La base de cotización por contingencias comunes es la suma de la remuneración mensual más la prorrata de pagas extraordinarias.

19

Remuneración mensual Son todas las percepciones salariales menos las horas extraordinarias.

20

DEVENGOS 900 Antigüedad 45 945

21

REMUNERACIÓN MENSUAL

22

REMUNERACIÓN MENSUAL 945

23

Prorrata de pagas extraordinarias

Prorratear es dividir. Vamos a dividir el total de pagas extras de un año entre 12 para saber cuanto le correspondería de pagas extras en este mes. Lo primero que tenemos que hacer es sumar todas las pagas extras del año.

24

Prorrata de pagas extraordinarias

Tiene derecho a 4 pagas extraordinarias de Salario base más antigüedad. Salario base Antigüedad 45 = 945 = 3.780 Ahora lo dividimos entre 12 3.780 : 12 = 315

25

Prorrata de pagas extraordinarias

945 315

26

Sumar Ahora sólo nos queda sumar la Remuneración mensual y la prorrata. BCCC = RM + Prorrata. BCCC = = 1.260

27

Base de cotización por contingencias comunes

945 315 1.260

28

Base de Horas Extraordinarias

Antes de hacer la Base de contingencias profesionales es mejor hacer la Base de horas extraordinarias. La base de horas extraordinarias es igual a las horas extraordinarias. En este caso no hay horas extraordinarias, por tanto, la base de horas Extras es igual a “0”.

29

DEVENGOS 900 Antigüedad 45 945

30

Base de Horas Extraordinarias

945 315 1.260

31

Base de cotización por contingencias profesionales

La Base de cotización por contingencias profesionales es la suma de la Base de cotización por contingencias comunes y la Base de Horas extraordinarias. La BCCC (1.260) + BHE (0) = En este caso coinciden la BCCC y la BCCP porque las HE son “0”.

+ BHE (0) = En este caso coinciden la BCCC y la BCCP porque las HE son 0 .")

32

Base de cotización por contingencias profesionales

945 315 1.260 1.260

33

Base sujeta a retención de IRPF

La Base sujeta a retención de IRPF es generalmente igual al TOTAL DEVENGADO. OJO, digo, “generalmente”, no siempre es igual.

34

DEVENGOS 900 Antigüedad 45 945

35

Base IRPF 945 315 1.260 1.260 945

36

CUOTAS EMPRESARIALES

37

Cuotas empresariales Una vez halladas las Bases de Cotización podemos hacer los cálculos de las cotizaciones empresariales que se van a pagar por tener contratado al trabajador.

38

El empresario paga por Contingencias comunes: 23,60%

39

El empresario paga por ATyEP…

Un porcentaje que varia dependiendo de la profesión y que está recogido en la tabla de las tarifas por ATyEP.

40

El empresario paga por Desempleo: Como el contrato es indefinido el 5,50% Formación profesional: 0,60% Fondo de Garantía Salarial: 0,20% Si hubiera Horas Extraordinarias: Fuerza Mayor: 12% Resto de horas: 23,60%

41

945 315 1.260 23,60% 1 % 5,50% 0,60% 0,20% % 297,36 12,60 69,30 7,56 2,52 0,00 1.260 945

42

RECUERDA Para la aportación por contingencias comunes se toma la base de contingencias comunes. Para las aportaciones de ATyEP, Desempleo, Formación Profesional y FOGASA se toma la Base de contingencias profesionales.

43

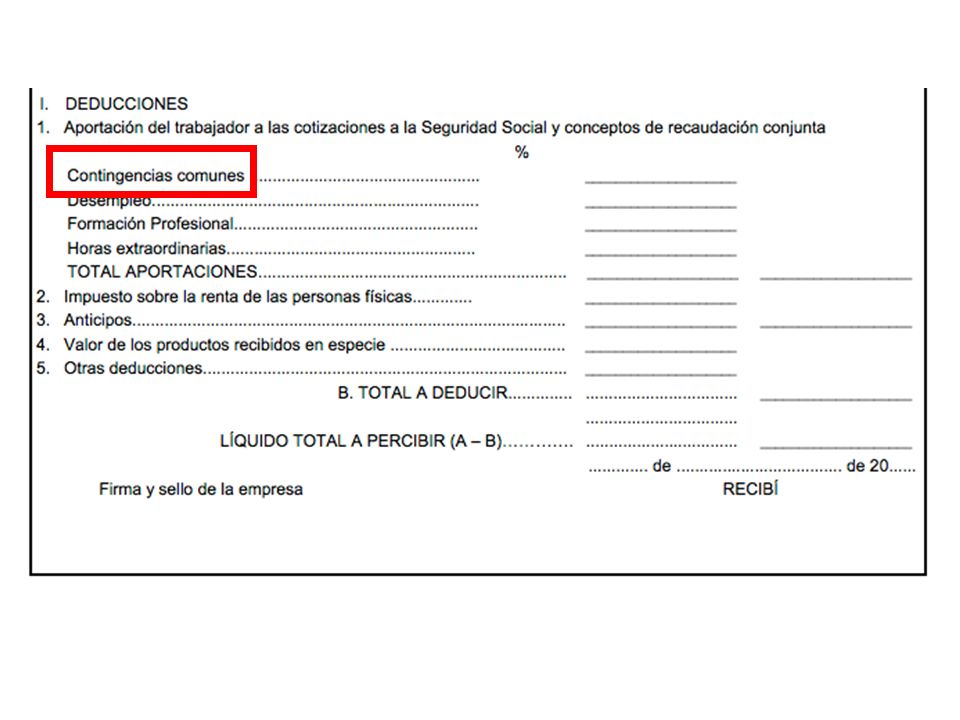

DEDUCCIONES Una vez hechas las Bases podemos hacer las deducciones

47

Contingencias comunes

La primera deducción que debemos hacer es por contingencias comunes.

49

Contingencias comunes

Aplicamos a la Base de contingencias comunes un 4,7%.

50

945 315 1.260 23,60% 1 % 5,50% 0,60% 0,20% % 297,36 12,60 69,30 7,56 2,52 0,00 1.260 945

51

Contingencias comunes

Aplicamos a la Base de cotización por contingencias comunes un 4,7%. BCCC = x 4,7 / 100 = 59,22

52

4,7 59,22

53

Desempleo Aplicamos a la Base de cotización por contingencias profesionales un 1,55%. BCCP = x 1,55 / 100 = 19,53

54

945 315 1.260 23,60% 1 % 5,50% 0,60% 0,20% % 297,36 12,60 69,30 7,56 2,52 0,00 1.260 945

55

4,7 59,22 1,55 19,53

56

Formación profesional

Aplicamos a la Base de cotización por contingencias profesionales un 0,1%. BCCP = x 0,1 / 100 = 1,26

57

945 315 1.260 23,60% 1 % 5,50% 0,60% 0,20% % 297,36 12,60 69,30 7,56 2,52 0,00 1.260 945

58

4,7 59,22 1,55 19,53 0,10 1,26

59

Horas extraordinarias

Aplicamos a la Base de Horas extras un 4,7 %. En este caso es “0” por tanto nos dará “0”.

60

945 315 1.260 23,60% 1 % 5,50% 0,60% 0,20% % 297,36 12,60 69,30 7,56 2,52 0,00 1.260 945

61

4,7 59,22 1,55 19,53 0,10 1,26

62

TOTAL APORTACIONES Ahora sumamos todas las aportaciones a la Seguridad Social del trabajador.

63

4,7 59,22 1,55 19,53 0,10 1,26 80,01

64

Retención por Impuesto de la Renta de las Personas Físicas.

El empresario tiene la obligación de practicar la retención de IRPF que corresponda según la situación económica y familiar del trabajador. Sobre la Base de IRPF se aplica el tipo de IRPF. El tipo de IRPF depende de dos cosas fundamentalmente: Ingresos. Situación familiar.

65

Ejemplo Un trabajador tiene las siguientes remuneraciones en el mes de marzo: Tiene un tipo de IRPF del 11%

66

945 315 1.260 23,60% 1 % 5,50% 0,60% 0,20% % 297,36 12,60 69,30 7,56 2,52 0,00 1.260 945

67

Retención por Impuesto de la Renta de las Personas Físicas.

A esa base de IRPF le aplicamos el 11%. 945 x 11/100 = 103,95

68

4,7 59,22 1,55 19,53 0,10 1,26 80,01 103,95

69

B. TOTAL A DEDUCIR Sólo nos queda sumar total aportaciones y la retención del IRPF

70

4,7 59,22 1,55 19,53 0,10 1,26 80,01 103,95 183,96

71

LÍQUIDO TOTAL A PERCIBIR

Para calcular el LÍQUIDO TOTAL A PERCIBIR (A – B) restamos: A.TOTAL DEVENGADO menos el B. TOTAL A DEDUCIR.

restamos: A.TOTAL DEVENGADO. menos el B. TOTAL A DEDUCIR.")

72

DEVENGOS 900 Antigüedad 45 945

73

4,7 59,22 1,55 19,53 0,10 1,26 80,01 103,95 183,96

74

LÍQUIDO TOTAL A PERCIBIR

Para calcular el LÍQUIDO TOTAL A PERCIBIR (A – B) restamos: A.TOTAL DEVENGADO menos el B. TOTAL A DEDUCIR. Es decir, 945 – 183,96 = 761,04

restamos: A.TOTAL DEVENGADO. menos el B. TOTAL A DEDUCIR. Es decir, 945 – 183,96 = 761,04.")

75

4,7 59,22 1,55 19,53 0,10 1,26 80,01 103,95 183,96 761,04

Presentaciones similares