Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Agenda Afiliación Multifondos Traspasos Rentabilidad Comisiones

Trabajador Independiente Afiliado Voluntario

2

Afiliación ¿Qué es la Afiliación al Sistema de Pensiones?

La afiliación es la relación jurídica entre un trabajador y el Sistema de Pensiones de capitalización Individual, que origina los derechos y obligaciones que la ley establece, en especial, el derecho a las prestaciones y la obligación de cotizar. La afiliación o incorporación al Sistema de Pensiones es única y permanente; subsiste durante toda la vida del afiliado, ya sea se mantenga o no en actividad, que ejerza una o varias actividades laborales simultáneas o sucesivas, o que cambie de Administradora (AFP) dentro del Sistema. Las Administradoras no podrán rechazar la solicitud de afiliación de un trabajador formulada conforme al D.L

dentro del Sistema. Las Administradoras no podrán rechazar la solicitud de afiliación de un trabajador formulada conforme al D.L")

3

Afiliación ¿Es obligación Afiliarse a una AFP? La afiliación es obligatoria para los trabajadores que se incorporan al mundo laboral a partir del 1 de enero de 1983, llamados “Dependientes Nuevos”. Es voluntaria para los trabajadores “Dependientes Antiguos” (que cotizan en el antiguo sistema) y para los trabajadores “Independientes” y “Voluntarios”.

y para los trabajadores Independientes y Voluntarios .")

4

Afiliación ¿Cómo afiliarse al Sistema?

Para los trabajadores Dependientes Nuevos, su afiliación es automática por el hecho de iniciar labores y se formaliza suscribiendo un Formulario de Solicitud de Incorporación de la AFP seleccionada, el que puede ser firmado tanto en una Agencia, como en el lugar de trabajo a través de un representante de la AFP . Los trabajadores Dependientes Antiguos, pueden optar al sistema, suscribiendo el formulario de Solicitud de Incorporación de la AFP. En el caso de los Independientes, la primera cotización efectuada a una AFP produce su afiliación al Sistema, sin perjuicio de ello, es conveniente que suscriba una Solicitud de Incorporación para registrar sus datos personales y sus beneficiarios En el caso de los Voluntarios deben suscribir la solicitud de afiliación y efectuar un pago dentro de los 5 meses siguientes a la suscripción, si no lo hace, la solicitud es nula.

5

Afiliación ¿Cómo saber en qué Administradora se encuentra Afiliado? Para saber si se está afiliado o no, y en qué AFP, puede ingresar al Sistema de Consultas de Afiliación disponible en consultar en las oficinas de atención de público de la Superintendencia de Pensiones o a través de carta enviada por correo a este organismo público, adjuntando copia de cédula de identidad.

6

Afiliación ¿Qué documentación se debe presentar al momento de suscribir una Solicitud de Incorporación? Debe presentar en la AFP escogida, en una de sus agencias o a través de un representante de la AFP, la Cédula de identidad y antecedentes de su empleador: RUT, razón social, domicilio y fono. En caso de suscribirla por Internet, debe ingresar los datos indicados en forma correcta y completa, de tal manera que la AFP pueda notificar a su empleador y recibir las cotizaciones previsionales correctamente.

7

Cuentas: Multifondos ¿Qué es el Sistema Multifondos?

La creación del Sistema de Multifondos, pretendió ampliar las alternativas para los trabajadores para invertir sus ahorros previsionales de acuerdo a distintos niveles de riesgo, con el objeto de elevar en el tiempo el monto de las pensiones según las necesidades de cada afiliado.

8

Cuentas: Multifondos ¿Cuántos fondos de pensiones puede administrar una AFP? A partir del año 2002, cada AFP puede administrar 5 Tipos de Fondos (A, B, C, D y E). Estos Tipos de Fondos se diferencian a partir de la proporción de fondos invertida en renta variable, lo que significa que tienen diferentes niveles de riesgo y rentabilidad. Este sistema permite a los afiliados seleccionar distintas alternativas de inversión según sus preferencias.

. Estos Tipos de Fondos se diferencian a partir de la proporción de fondos invertida en renta variable, lo que significa que tienen diferentes niveles de riesgo y rentabilidad. Este sistema permite a los afiliados seleccionar distintas alternativas de inversión según sus preferencias.")

9

Cuentas: Multifondos ¿Cómo se Diferencian los Distintos Tipos de Fondos? Cada fondo está invertido en instrumentos de renta fija e instrumentos de renta variable. Los límites de inversión máximos y mínimos en instrumentos financieros de renta variable por cada tipo de fondo son: Límite máximo permitido Límite mínimo Obligatorio Fondo A % % Fondo B % % Fondo C % % Fondo D % % Fondo E % %

10

Cuentas: Multifondos ¿Qué pasa si el afiliado no elige fondo?

A) Al inicio del Sistema de Multifondos: Los afiliados que al inicio del sistema de multifondos ( ) no seleccionaron un tipo de fondo, fueron asignados al fondo que correspondía de acuerdo con su edad. Los afiliados que al implementarse el sistema se encontraban en el fondo tipo 2 fueron asignados al fondo tipo E, y aquellos que se encontraban en el fondo tipo 1, fueron asignados al fondo tipo C.

Al inicio del Sistema de Multifondos: Los afiliados que al inicio del sistema de multifondos ( ) no seleccionaron un tipo de fondo, fueron asignados al fondo que correspondía de acuerdo con su edad. Los afiliados que al implementarse el sistema se encontraban en el fondo tipo 2 fueron asignados al fondo tipo E, y aquellos que se encontraban en el fondo tipo 1, fueron asignados al fondo tipo C.")

11

Cuentas: Multifondos ¿Qué pasa al momento de la afiliación?

Los trabajadores que al afiliarse al Sistema de Pensiones no seleccionen un tipo de Fondo, serán asignados a uno de ellos, de acuerdo con su edad. Cuando el afiliado haya sido asignado a un Fondo al incorporarse al Sistema de Pensiones, y posteriormente no manifieste su elección por uno de ellos, será traspasado en forma gradual al tipo de Fondo que le corresponda al cumplimiento de las edades establecidas en la tabla anterior. El mencionado traspaso se realizará transfiriendo un 20% de su saldo al cumplimiento de la edad y el resto se traspasará gradualmente un 20% por año, en un período de 4 años.

12

Cuentas: Multifondos ¿Es Obligación para la AFP ofrecer todos los Tipos de Fondos? La creación de los Fondos Tipos B, C, D y E es de carácter obligatorio para las AFP, debiendo ser implementados en forma simultánea. La creación del Fondo Tipo A es voluntaria para las AFP. ¿Puedo cambiarme de Tipo de Fondo? Si, acudiendo a una agencia de la AFP y suscribiendo el formulario Cambio de Fondo de Pensiones. También se puede realizar a través de un representante de la AFP o a través del Sitio Web de la AFP.

13

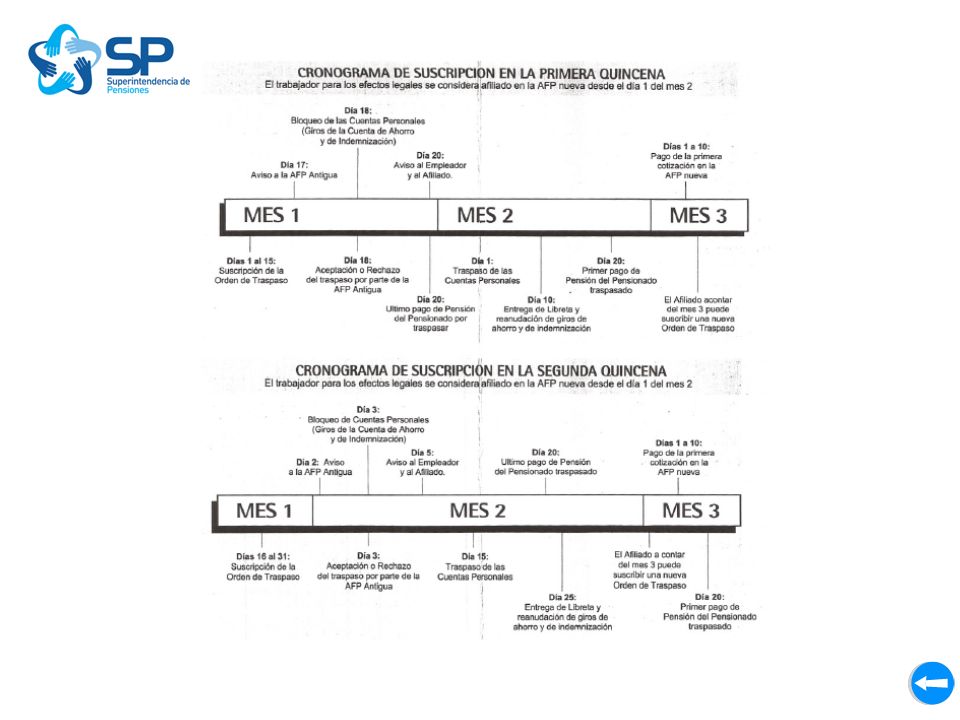

Traspasos ¿Qué es y cómo hacer un traspaso?

Es el traspaso de los fondos de una AFP a otra. ¿Cómo hacer un traspaso? El traspaso debe hacerse suscribiendo el formulario Orden de Traspaso Irrevocable (OTI) en una agencia de la AFP “Nueva”, con intermediación de un agente de ventas o directamente en el Sitio Web de la AFP “Nueva”. Para suscribir la Orden de Traspaso a través del Sitio Web el trabajador debe contar con Clave de Seguridad.

en una agencia de la AFP Nueva , con intermediación de un agente de ventas o directamente en el Sitio Web de la AFP Nueva . Para suscribir la Orden de Traspaso a través del Sitio Web el trabajador debe contar con Clave de Seguridad.")

14

Traspasos ¿Qué documentos debo adjuntar al suscribir una OTI?

A la OTI suscrita en una agencia o con intermediación de un agente de ventas debe adjuntar una fotocopia de su cédula nacional de identidad. ¿Desde cuándo estoy afiliado a la nueva AFP? La afiliación a la nueva AFP se produce el primer día del mes siguiente a la fecha de suscripción de la orden de traspaso y el primer pago, será el mes subsiguiente al de la suscripción de la orden de traspaso.

15

Traspasos ¿Cuál es el costo del traspaso?

Si bien la ley autoriza el cobro de comisiones por este concepto, a la fecha ninguna AFP lo hace efectivo. Por lo tanto, este trámite es gratuito.

16

Traspasos ¿Al suscribir una orden de traspaso se debe elegir el tipo de fondo para cada cuenta personal? Sí, para cada una de las cuentas personales que tenga el trabajador debe seleccionar un Tipo de Fondo, pues en caso de omitirlo sus fondos se traspasarán al mismo de la cuenta de capitalización individual de cotizaciones obligatorias. Si se omite el destino de los fondos de la CCICO, la orden de traspaso es nula. Si el saldo de una cuenta se encuentra distribuido en dos Tipos de Fondos, la selección en la orden de traspaso debe realizarse para cada uno de ellos.

18

Rentabilidad ¿Qué es la Rentabilidad?

Es la variación que experimenta el valor de la cuota de un periodo a otro (diario, mensual, anual, etc.) ¿Cómo saber la rentabilidad de mis fondos de pensiones? A través de la información de rentabilidad entregada en la Cartola Cuatrimestral Resumida, la cual puede referirse a una ganancia (en caso de rentabilidad positiva), o a una pérdida (en caso de rentabilidad negativa). También es posible conocer la rentabilidad obtenida por una AFP para un determinado tipo de Fondo de Pensiones (A, B, C, D o E) , es comparar el valor de la cuota en un periodo de tiempo; si el valor de la cuota aumentó, significa que la rentabilidad fue positiva, y si disminuyó, fue negativa.

¿Cómo saber la rentabilidad de mis fondos de pensiones A través de la información de rentabilidad entregada en la Cartola Cuatrimestral Resumida, la cual puede referirse a una ganancia (en caso de rentabilidad positiva), o a una pérdida (en caso de rentabilidad negativa). También es posible conocer la rentabilidad obtenida por una AFP para un determinado tipo de Fondo de Pensiones (A, B, C, D o E) , es comparar el valor de la cuota en un periodo de tiempo; si el valor de la cuota aumentó, significa que la rentabilidad fue positiva, y si disminuyó, fue negativa.")

19

Rentabilidad ¿Cómo cambia de valor la cuota?

El valor de la cuota de cualquier tipo de Fondo aumenta o disminuye diariamente dependiendo de la rentabilidad de las inversiones de los Fondos de Pensiones. El valor de la cuota en si mismo no es relevante, porque lo que importa es la variación de dicho valor en un determinado periodo, que significa la rentabilidad que están obteniendo sus recursos.

20

Rentabilidad ¿Un mismo tipo de fondo tiene igual rentabilidad en todas las AFP? NO. Cada AFP obtiene su propia rentabilidad de cada uno de los fondos que administra. ¿Qué pasa si la AFP obtiene una rentabilidad muy baja? En cada mes, las Administradoras serán responsables de que la rentabilidad real anualizada de los últimos 36 meses de cada uno de sus Fondos, no sea menor a la que resulte inferior, de acuerdo a lo establecido en el artículo 37 del D.L. N° 3.500, de 1980.

21

Rentabilidad ¿Qué debe hacer la AFP para garantizar la rentabilidad?

Para garantizar la rentabilidad mínima, la AFP debe mantener un activo de propiedad de la Sociedad equivalente, a lo menos, en un 1% del valor del Fondo administrado y que se denomina Encaje. Cuando la rentabilidad real de los últimos 36 meses de un Fondo sea, en un determinado mes, inferior a la rentabilidad mensual mínima, la AFP deberá aplicar el Encaje para cubrir la diferencia.

22

Comisiones ¿Qué se entiende por comisión?

Es la retribución en dinero que la Administradora (AFP) recibe de parte del afiliado por su gestión de: recaudar las Cotizaciones, Invertir el Fondo en instrumentos financieros, llevar los registros de las Cuentas de Capitalización Individual y, en general, realizar todas aquellas operaciones que involucra la administración de los fondos previsionales. ¿Quién establece el valor de las comisiones que cobran las AFP? Las comisiones son determinadas libremente por cada Administradora, deben ser igual para todos sus afiliados y deben ser comunicadas públicamente. ¿Cuándo una AFP pueden modificar las comisiones? Cualquier modificación debe ser avisada con al menos 90 días de anticipación, de tal forma que el afiliado pueda hacer uso de su derecho de trasladar sus fondos a otra Administradora, cuyo costo previsional sea menor.

recibe de parte del afiliado por su gestión de: recaudar las Cotizaciones, Invertir el Fondo en instrumentos financieros, llevar los registros de las Cuentas de Capitalización Individual y, en general, realizar todas aquellas operaciones que involucra la administración de los fondos previsionales. ¿Quién establece el valor de las comisiones que cobran las AFP Las comisiones son determinadas libremente por cada Administradora, deben ser igual para todos sus afiliados y deben ser comunicadas públicamente. ¿Cuándo una AFP pueden modificar las comisiones Cualquier modificación debe ser avisada con al menos 90 días de anticipación, de tal forma que el afiliado pueda hacer uso de su derecho de trasladar sus fondos a otra Administradora, cuyo costo previsional sea menor.")

23

Comisiones ¿Cómo puede saber el afiliado el valor de las comisiones que cobran las AFPs? Estos valores están publicados en la página Web de la Superintendencia de AFP Además, las AFPs deben informar el valor de sus comisiones en todas sus oficinas o agencias en la que se atienda público a través de un panel, tablero o pizarra que debe mantener actualizado. En la información referida a comisiones cobradas a los afiliados, deberán incorporarse tanto las comisiones vigentes como sus modificaciones futuras, destinándoles igual espacio. Las modificaciones a las comisiones cobradas deberán publicarse en el panel al menos con 90 días de anticipación a su vigencia, indicando la fecha en que comenzarán a regir. Adicionalmente las AFPs deberán enviar a sus afiliados, junto con la cartola cuatrimestral o Estado de Cuentas de Capitalización Individual, la información referida a las comisiones y al costo previsional personalizado.

24

Comisiones ¿Por qué servicios pueden cobrar Comisiones las AFP?

La Normativa establece que sólo podrán ser objetos de cobro de Comisiones de la AFP: a. El depósito de las cotizaciones periódicas; la comisión se establecerá como un porcentaje sobre la remuneración o renta imponible que da origen a la cotización. La comisión porcentual debe corresponder exactamente al monto de la Cotización Adicional del afiliado. b. Los retiros que se practiquen por concepto de renta temporal o retiro programado de acuerdo con las letras b) y c) del artículo 61 de la Ley; la comisión puede ser un porcentaje sobre el valor del Retiro. c. La administración del saldo de ahorro voluntario, cotizaciones voluntarias y depósitos convenidos; d. La transferencia de cotizaciones voluntarias, depósitos convenidos y depósitos de ahorro previsional voluntario hacia otras Administradoras o a las Instituciones Autorizadas que el afiliado haya seleccionado; (continúa en la siguiente lámina…)

y c) del artículo 61 de la Ley; la comisión puede ser un porcentaje sobre el valor del Retiro. c. La administración del saldo de ahorro voluntario, cotizaciones voluntarias y depósitos convenidos; d. La transferencia de cotizaciones voluntarias, depósitos convenidos y depósitos de ahorro previsional voluntario hacia otras Administradoras o a las Instituciones Autorizadas que el afiliado haya seleccionado; (continúa en la siguiente lámina…)")

25

Comisiones ¿Por qué servicios pueden cobrar Comisiones las AFP? (…continuación) e. La Fija por transferencia de saldos de las cuentas personales (cambios de fondos), cuando se efectúen más de dos traspasos en un año calendario entre Fondos de una misma Administradora, de acuerdo al inciso tercero del artículo 32 de la Ley, y f. La Porcentual por aportes de indemnización obligatoria o sustitutiva. ¿Por qué servicios NO pueden cobrar Comisiones las AFP? No pueden cobrar comisiones por mantención de las cuentas, ni por la información previsional que entregan en las agencias.

, cuando se efectúen más de dos traspasos en un año calendario entre Fondos de una misma Administradora, de acuerdo al inciso tercero del artículo 32 de la Ley, y. f. La Porcentual por aportes de indemnización obligatoria o sustitutiva. ¿Por qué servicios NO pueden cobrar Comisiones las AFP No pueden cobrar comisiones por mantención de las cuentas, ni por la información previsional que entregan en las agencias.")

26

Trabajadores independientes

Definición de trabajador independiente y renta imponible. Para efectos de la obligación de cotizar, el afiliado independiente es todo aquel que ejerce individualmente una actividad mediante la cual obtiene rentas del trabajo gravadas por el artículo 42 N°2 de la Ley sobre Impuesto a la Renta. La renta imponible de estos afiliados será anual y corresponderá al 80% del conjunto de rentas brutas gravadas por el artículo 42 N°2 de la Ley sobre Impuesto a la Renta, obtenida en el año calendario anterior a la declaración de dicho impuesto. La renta imponible no podrá ser inferior a un ingreso mínimo mensual, ni superior al producto de multiplicar 12 por el límite máximo imponible establecido en el inciso primero del artículo 16 (actualmente 60 UF), para lo cual la unidad de fomento corresponderá a la del último día del mes de diciembre.

, para lo cual la unidad de fomento corresponderá a la del último día del mes de diciembre.")

27

Trabajadores independientes

Implementación de la obligación de cotizar: El mandato a cotizar para la pensión, por parte de los trabajadores independientes, tendrá el carácter de obligación anual. Sin perjuicio de lo anterior, los trabajadores independientes, podrán efectuar mensualmente pagos provisionales de sus cotizaciones, las cuales se enterarán a su Fondo de Pensiones y se imputarán a las cotizaciones de pensiones que estén obligados a pagar anualmente. Medidas incluidas en la Reforma: Se iguala la situación de derechos y obligaciones previsionales de los trabajadores independientes respecto de los dependientes. Los trabajadores independientes accederán a todos los beneficios del Sistema de Pensiones Solidarias pero estarán sujetos a la obligatoriedad de realizar cotizaciones previsionales.

28

Trabajadores independientes

Las cotizaciones obligatorias que se determine que el trabajador independiente debe pagar al término del período anual, se pagarán con: Las cotizaciones obligatorias en caso que el trabajador independiente fuere además dependiente Los pagos provisionales Con cargo a las cantidades retenidas en conformidad a lo establecido en los artículos 84, 88 y 89 de la Ley sobre Impuesto a la Renta, con preeminencia a otro cobro, imputación o pago de cualquier naturaleza Con el pago efectuado directamente por el afiliado del saldo que pudiere resultar.

29

Trabajadores independientes

Excepción : No regirá la obligación de cotizar para aquéllos trabajadores que tengan 55 años o más en el caso de los hombres o 50 años o más en el caso de las mujeres, al 1 de enero de 2012. Los trabajadores independientes afiliados a algunas de las Instituciones de Previsión del Régimen Antiguo administradas por el INP o a Capredena o Dipreca, no estarán obligados a cotizar de acuerdo a las nuevas normas y continuarán rigiéndose por sus respectivos regímenes previsionales.

30

Trabajadores independientes

Entrada en vigencia : La obligación de cotizar al sistema de pensiones será implementada en forma gradual, de acuerdo al siguiente cronograma (fechas de inicio corresponden al 1° de enero del año correspondiente) : Proceso de educación previsional. : Obligación de cotizar, salvo que en forma expresa se manifieste lo contrario. Cotización aplicará al 40%, 70% y 100% de la renta imponible, respectivamente en cada año. 2015 en adelante : Cotizaciones obligatorias para pensiones, sobre el total de la renta imponible (80% del conjunto de rentas brutas gravadas por el artículo 42 N°2 de la Ley sobre Impuesto a la Renta). 2018 en adelante : Se incorpora la obligación de cotización para salud.

: Proceso de educación previsional : Obligación de cotizar, salvo que en forma expresa se manifieste lo contrario. Cotización aplicará al 40%, 70% y 100% de la renta imponible, respectivamente en cada año en adelante : Cotizaciones obligatorias para pensiones, sobre el total de la renta imponible (80% del conjunto de rentas brutas gravadas por el artículo 42 N°2 de la Ley sobre Impuesto a la Renta) en adelante : Se incorpora la obligación de cotización para salud.")

31

Afiliado Voluntario Antecedentes:

En la actualidad las personas que se encuentran realizando actividades no remuneradas (ej: dueñas de casa), están imposibilitadas de realizar cotizaciones previsionales en una Administradora. Se ha detectado que en algunos casos, estas personas han optado por realizar cotizaciones como independientes, lo cual no corresponde a la definición establecida en el artículo 89 del DL 3500.

, están imposibilitadas de realizar cotizaciones previsionales en una Administradora. Se ha detectado que en algunos casos, estas personas han optado por realizar cotizaciones como independientes, lo cual no corresponde a la definición establecida en el artículo 89 del DL")

32

Afiliado Voluntario Reforma:

Como una forma de remediar esta situación, se crea la figura del “afiliado voluntario”, el cual podrá realizar cotizaciones a pesar de no estar ejerciendo actividades mediante las cuales percibe un ingreso.

33

Afiliado Voluntario Afiliación :

Es relevante que la afiliación al Sistema sea hecha personalmente, debido a que de otro modo podrían realizarse afiliaciones no deseadas o sin conocimiento de parte de la persona a la que se está afiliando. Para los que ya se encontraban afiliados, la primera cotización como voluntarios genera la apertura de una nueva cuenta denominada “cuenta de capitalización individual de afiliado voluntario”, la que es diferente y paralela a la cuenta de capitalización que mantenían como trabajadores dependientes o independientes.

34

Afiliado Voluntario Entero de la cotización: ¿Quién puede enterarla?

Se establece que estas cotizaciones podrán ser enteradas “por el propio afiliado” o “por un tercero” en su nombre. Esto tiene como objetivo facilitar el trámite de cotizar e incentivar este tipo de cotizaciones. En caso que el tercero que le cotiza a otro, sea el o la cónyuge, podrá solicitar a su empleador el descuento de las cotizaciones respectivas de su remuneración.

35

Afiliado Voluntario ¿Dónde se entera?

El propio afiliado voluntario en su AFP, o El empleador del cónyuge enterará esta cotización en la AFP en que se encuentre incorporado el afiliado voluntario o en la que se encuentre afiliado su trabajador dependiente, según lo que aquél determine.

Presentaciones similares

>")

que introduce modificaciones al DL Nº 3.500 de 1980 (Que crea el sistema de pensiones.>")