Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EL ESCENARIO MUNDIAL AÑO 2010 Facultad de Ciencias Económicas UNNE

2

El contexto internacional registró en el segundo trimestre nuevos focos de turbulencias financieras relacionados con temores de incumplimientos o posible dificultad en el servicio de la deuda pública y privada de algunos países europeos. Sumado a otros acontecimientos ocurridos en el trimestre, aumentaron los riesgos de que la recuperación mundial pueda resentirse, incluyendo algunos pronósticos sobre la posibilidad de un largo período de estancamiento deflacionario

3

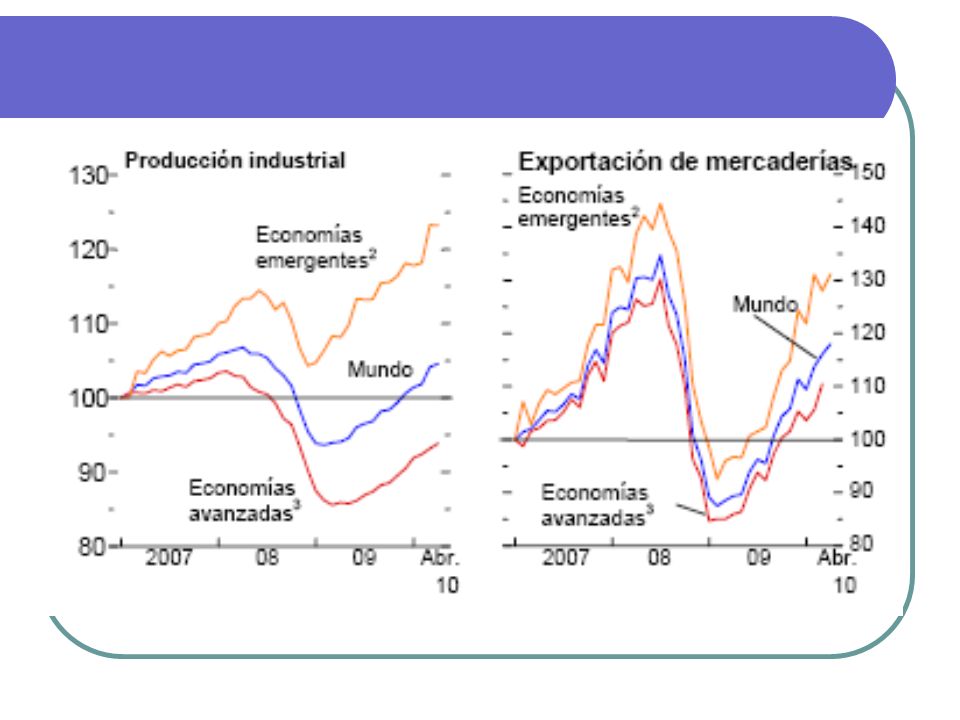

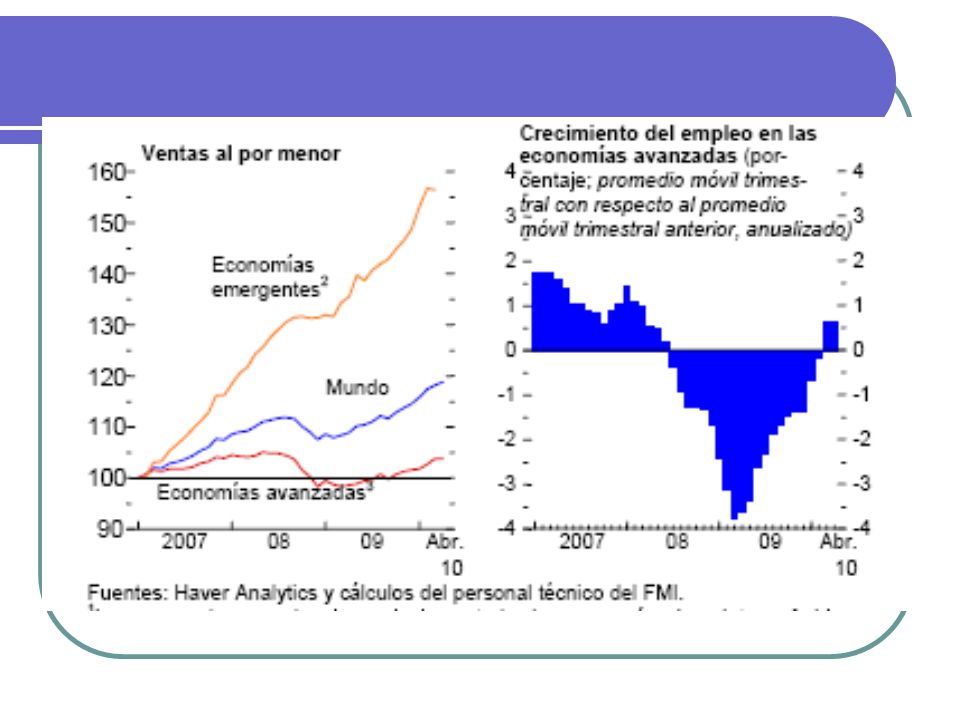

En las economías industrializadas las variables macroeconómicas muestran comportamientos heterogéneos. Si bien los indicadores asociados a la producción industrial continúan recuperándose, otros índices de actividad y los datos de empleo siguen siendo desalentadores, persistiendo la debilidad en sus sistemas financieros. A su vez, a medida que se reduzcan los estímulos, fiscales y monetarios, y el ciclo de los inventarios deje de impulsar la demanda agregada, el crecimiento de los países avanzados mostraría una desaceleración.

5

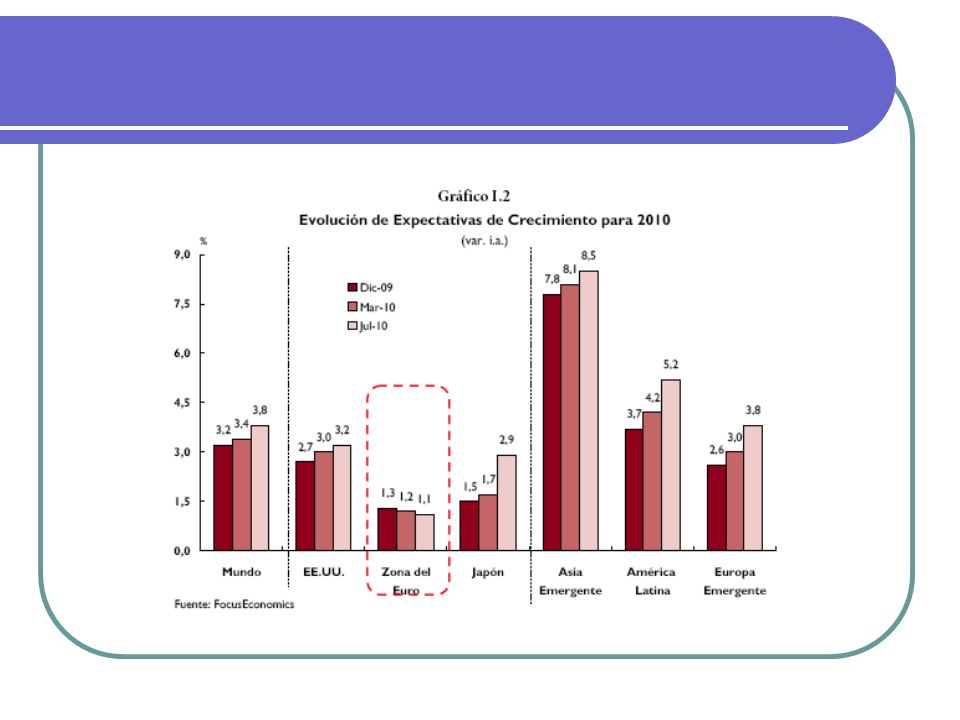

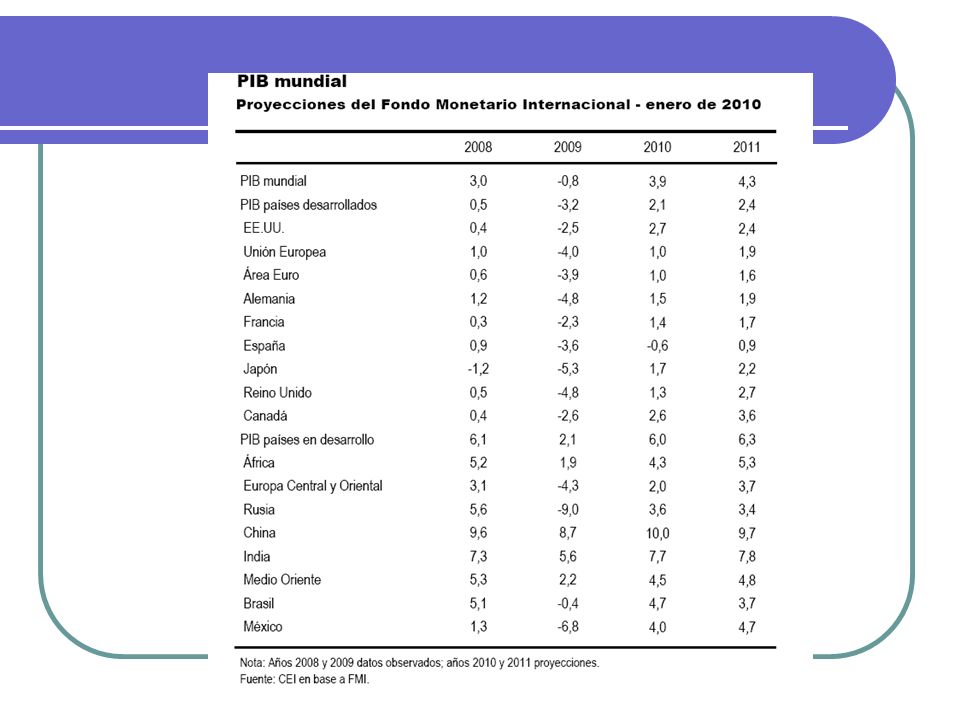

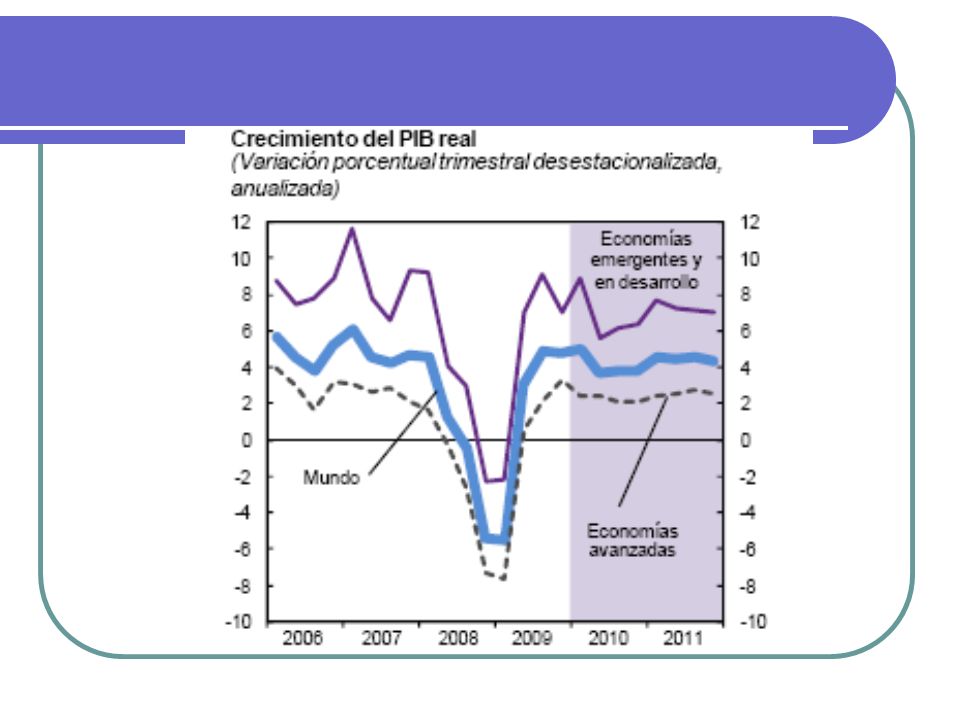

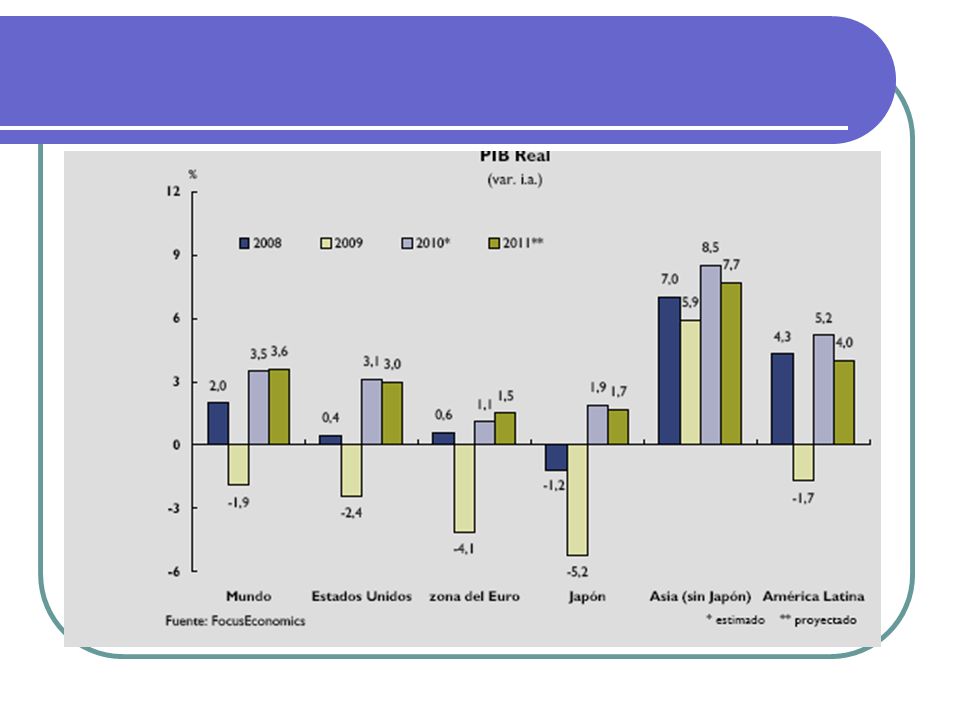

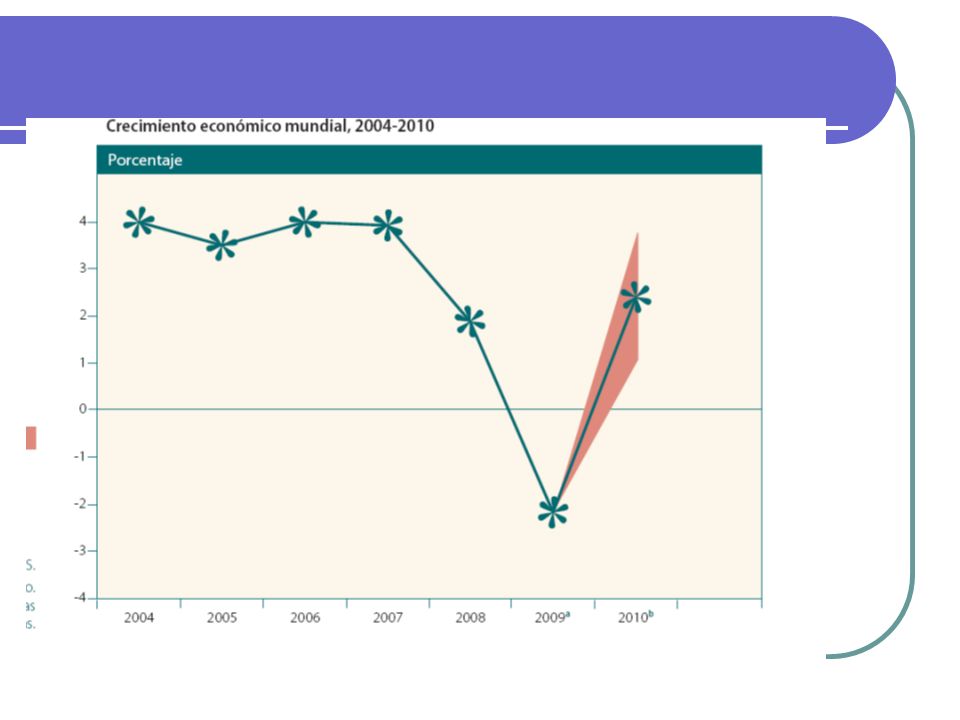

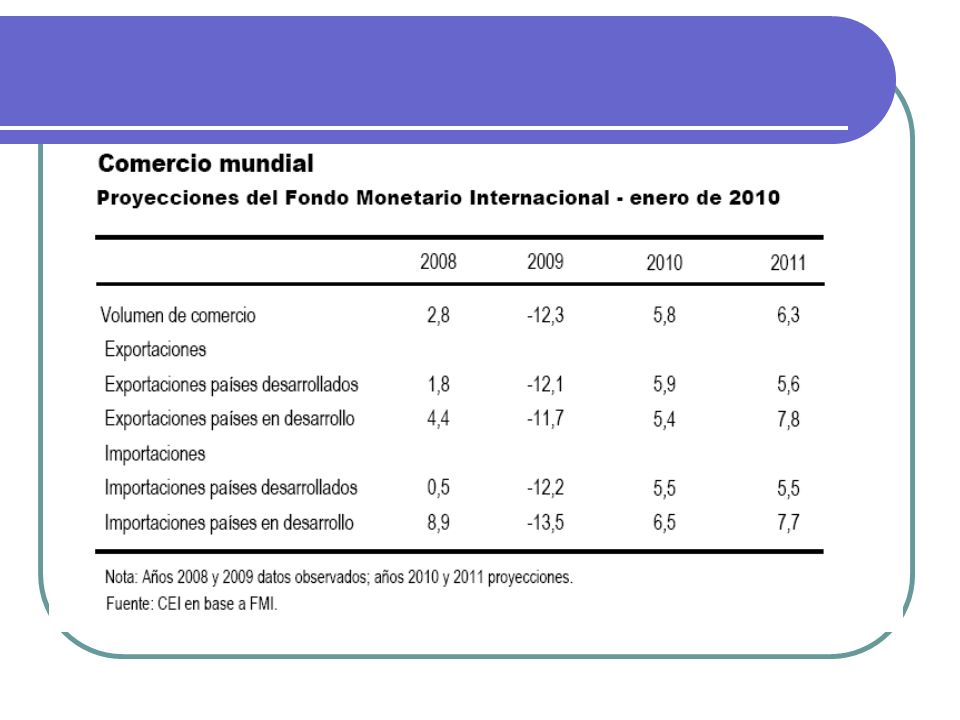

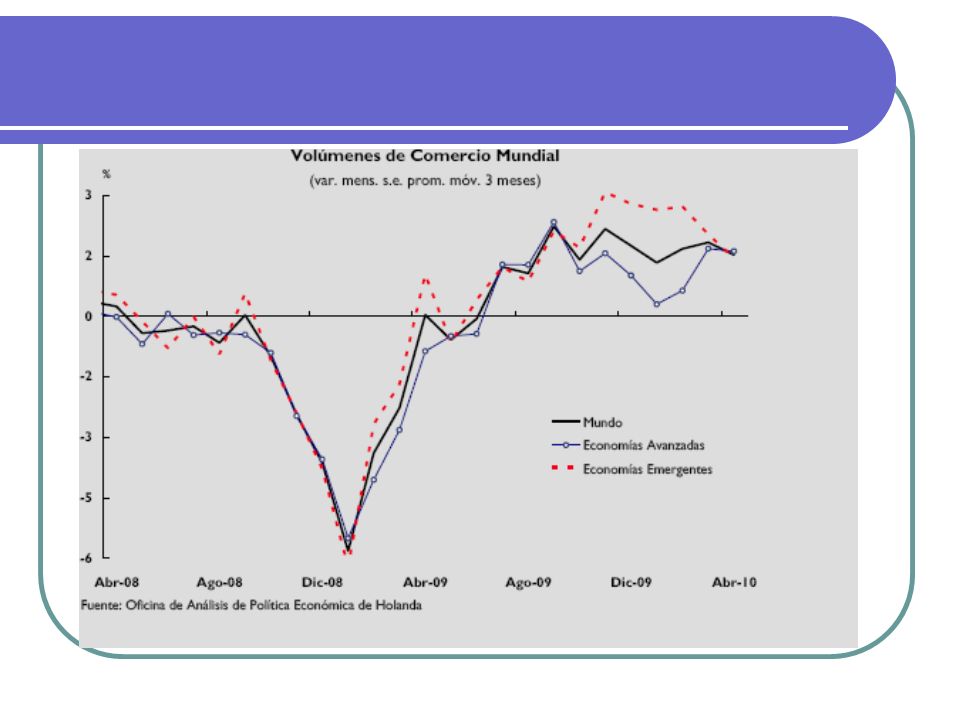

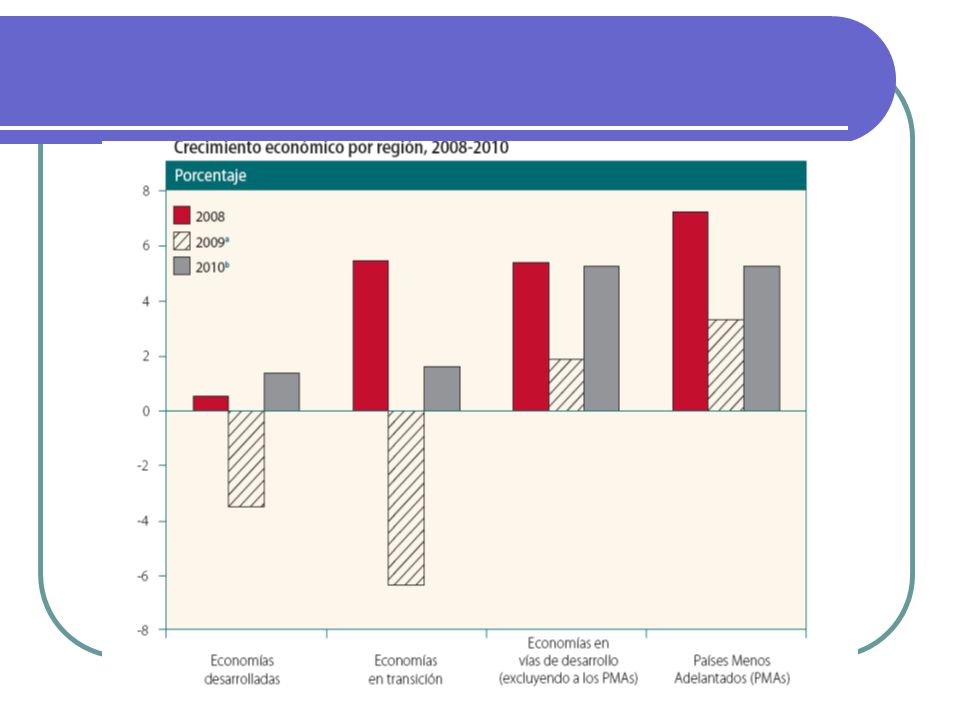

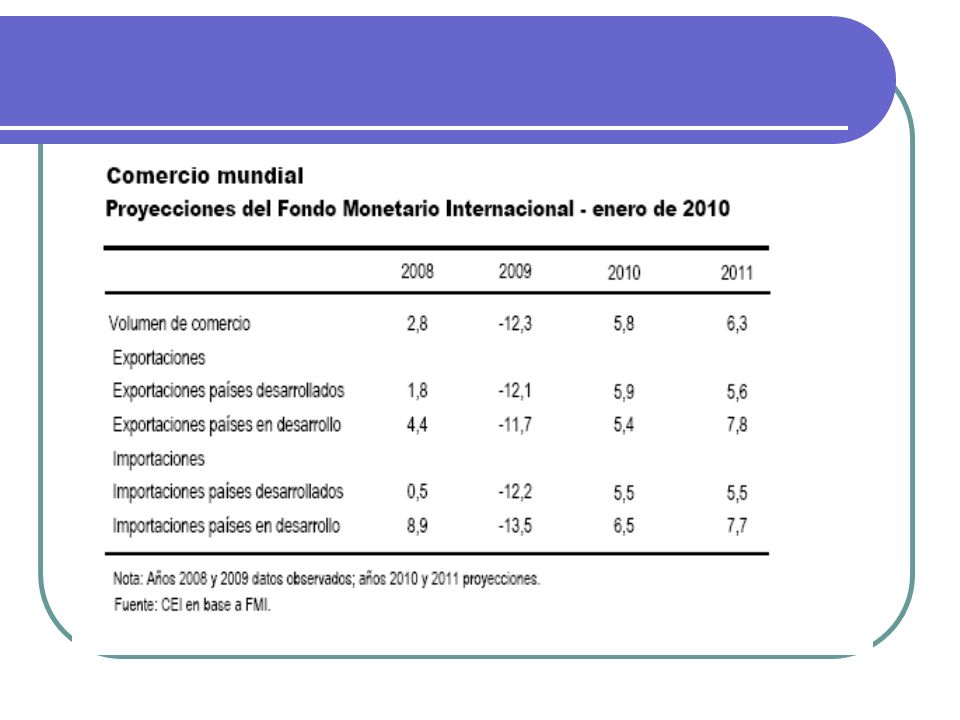

Durante 2009, según cifras del FMI, se registró una caída de la producción mundial del orden del 0,8%, mientras que para 2010 dicho organismo estima un crecimiento del 3,9%.2 Se espera que los elevados niveles de desempleo continúen al menos hasta fines del corriente año. El comercio mundial de bienes y servicios, luego de caer más del 12% en volumen durante 2009, ha comenzado a recuperarse. Se estima que durante el próximo bienio las exportaciones mundiales se incrementen en torno del 6% anual

6

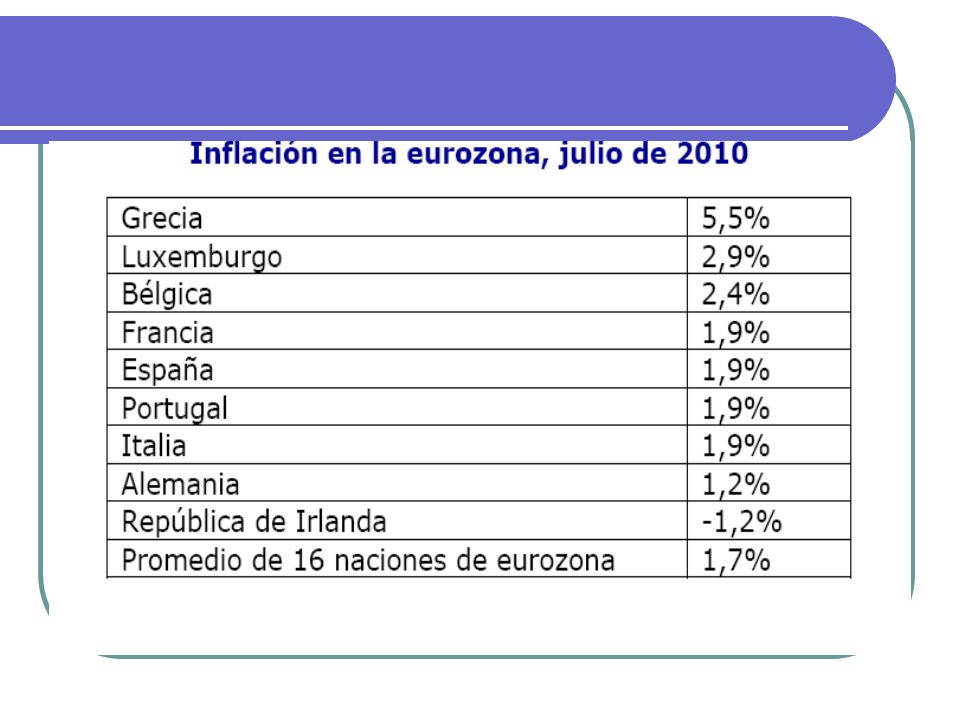

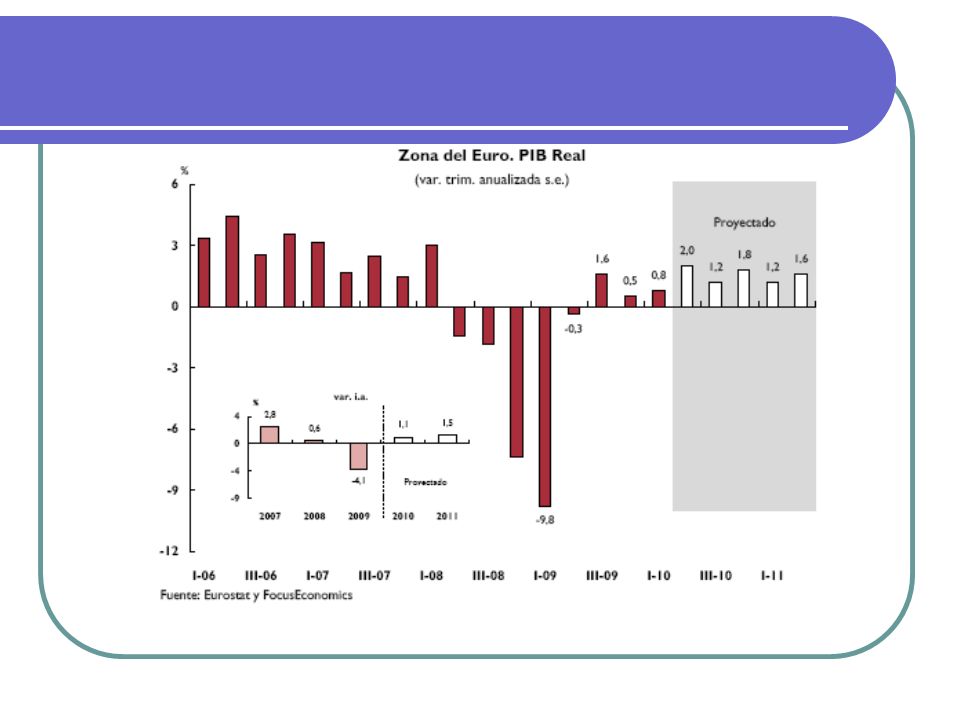

Los países industrializados crecerán alrededor del 2% durante 2010, experimentando una moderada recuperación. Para 2011 se prevé un incremento del 2,4%, con lo que el producto real permanecerá por debajo de los niveles previos a la crisis. En algunos países ― Grecia, España, Irlanda y Portugal, entre otros ― la deuda pública se ha incrementado sustancialmente. El peso cada vez mayor del endeudamiento y el incremento de los déficit públicos complican el financiamiento futuro, mientras las autoridades se ven obligadas a llevar adelante sustanciales recortes del gasto.

8

Se proyecta que el crecimiento mundial será de alrededor del 4½% en 2010 y del 4¼% en 2011. Los nuevos pronósticos dependen de la implementación de políticas orientadas a restablecer la confianza y la estabilidad, particularmente en la zona del euro. A nivel más general, las medidas de política económica aplicadas por las economías avanzadas deberían centrarse en una consolidación fiscal que inspire confianza, en especial en políticas encaminadas a reforzar las perspectivas de crecimiento a mediano plazo, como las reformas de los sistemas tributarios y de prestaciones.

9

Las medidas fiscales, respaldadas por condiciones monetarias acomodaticias, deberían complementarse con una reforma del sector financiero y reformas estructurales para fortalecer el crecimiento y la competitividad. En las economías emergentes las políticas también deberían ayudar a reequilibrar la demanda mundial, entre otras formas, mediante la aplicación de reformas estructurales y, en algunos casos, una mayor flexibilidad del tipo de cambio

10

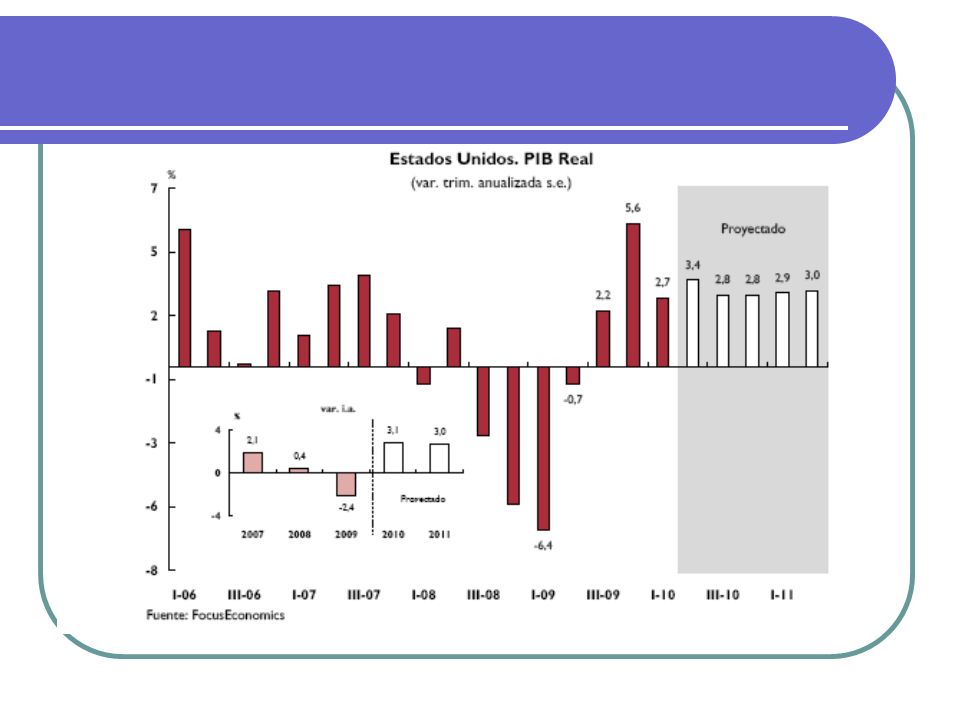

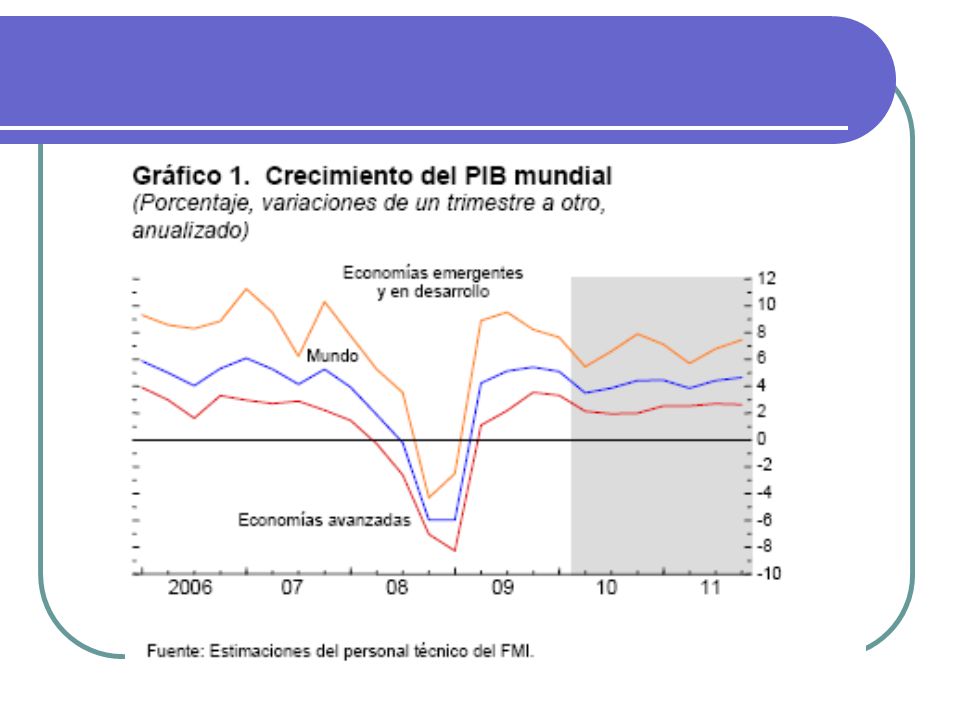

La recuperación mundial se encuentra en marcha, pero a paso diferenciado, con algunos mercados emergentes creciendo rápidamente y un crecimiento más lento en las economías avanzadas. En la mayoría de estas últimas, la reactivación es frágil y sigue dependiendo de políticas económicas de apoyo extraordinarias. En Estados Unidos, el peso de la crisis global se seguirá sintiendo durante algún tiempo dado que el proceso de sanear los balances de los hogares y el sector financiero, junto con la debilidad del mercado laboral, mantendrán contenido el crecimiento de la demanda. Aunque los riesgos sobre las perspectivas de crecimiento estadounidenses parecen estar equilibrados en 2010, se inclinan a la baja en 2011 a medida que se vaya retirando el estímulo fiscal

15

La economía mundial creció a una tasa anualizada superior al 5% durante el primer trimestre de 2010, debido principalmente al crecimiento robusto en Asia. A nivel más general, se observaron indicios alentadores de crecimiento de la demanda privada

16

Reforma. La Eurocámara aprobó hoy un proyecto emblemático para reforzar la supervisión financiera, que prevé principalmente la creación de tres agencias supranacionales que vigilarán a los bancos, en un voto que puso fin a más de un año y medio de negociaciones. Reunidos en sesión plenaria en Estrasburgo (Francia), los eurodiputados adoptaron por mayoría este proyecto llamado a extraer lecciones de la última crisis financiera mundial y evitar nuevas derivas de los bancos. La reforma, que sigue los pasos de una iniciativa similar adoptada en Estados Unidos, entrará en vigor el próximo 1 de enero y prevé en particular la creación de tres nuevas autoridades europeas encargadas de vigilar a los bancos, las aseguradoras y los mercados. Estos organismos controlarán el sector financiero en los países de la Unión Europea (UE) y podrán prohibir en determinados casos los productos financieros juzgados demasiado peligrosos. Hasta ahora, sólo los entes nacionales gozaban de estas prerrogativas. La reforma prevé además la creación de un Comité Europeo de Riesgo Sistémico que advertirá a las autoridades nacionales cuando detecte problemas importantes para la estabilidad financiera

, los eurodiputados adoptaron por mayoría este proyecto llamado a extraer lecciones de la última crisis financiera mundial y evitar nuevas derivas de los bancos. La reforma, que sigue los pasos de una iniciativa similar adoptada en Estados Unidos, entrará en vigor el próximo 1 de enero y prevé en particular la creación de tres nuevas autoridades europeas encargadas de vigilar a los bancos, las aseguradoras y los mercados. Estos organismos controlarán el sector financiero en los países de la Unión Europea (UE) y podrán prohibir en determinados casos los productos financieros juzgados demasiado peligrosos. Hasta ahora, sólo los entes nacionales gozaban de estas prerrogativas. La reforma prevé además la creación de un Comité Europeo de Riesgo Sistémico que advertirá a las autoridades nacionales cuando detecte problemas importantes para la estabilidad financiera.")

18

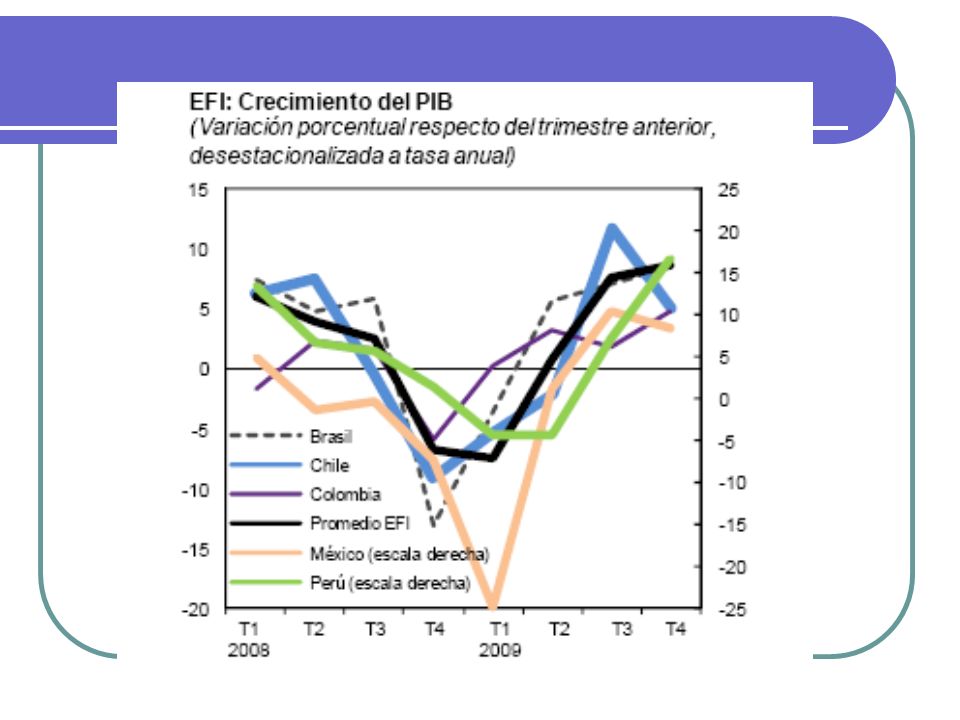

Las principales economías emergentes de Asia y de América Latina siguen encabezando la recuperación. Dados los efectos relativamente moderados hasta el momento de la turbulencia financiera sobre el crecimiento de la zona del euro y sobre los precios de las materias primas, las perspectivas de crecimiento siguen siendo favorables para muchos países en desarrollo de África subsahariana, así como para los productores de materias primas de todas las regiones.

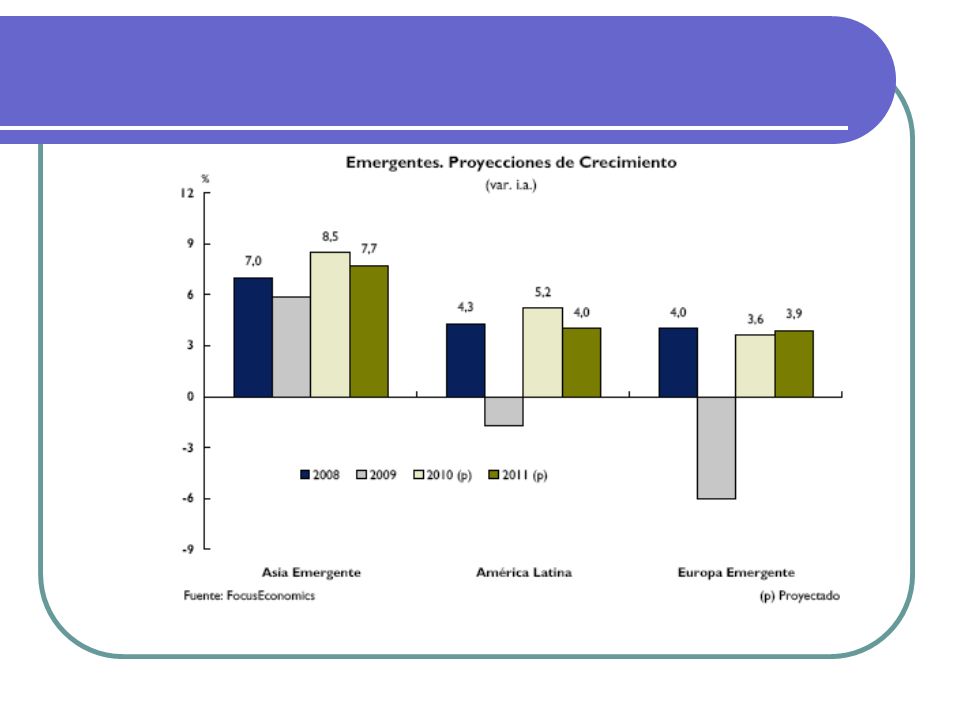

19

La aplicación de medidas de política económica adecuadas y el fortalecimiento de los marcos económicos están ayudando a muchas economías emergentes a impulsar la demanda interna y atraer flujos de capital. El actual repunte del comercio mundial también está respaldando la recuperación en muchas economías emergentes y en desarrollo

22

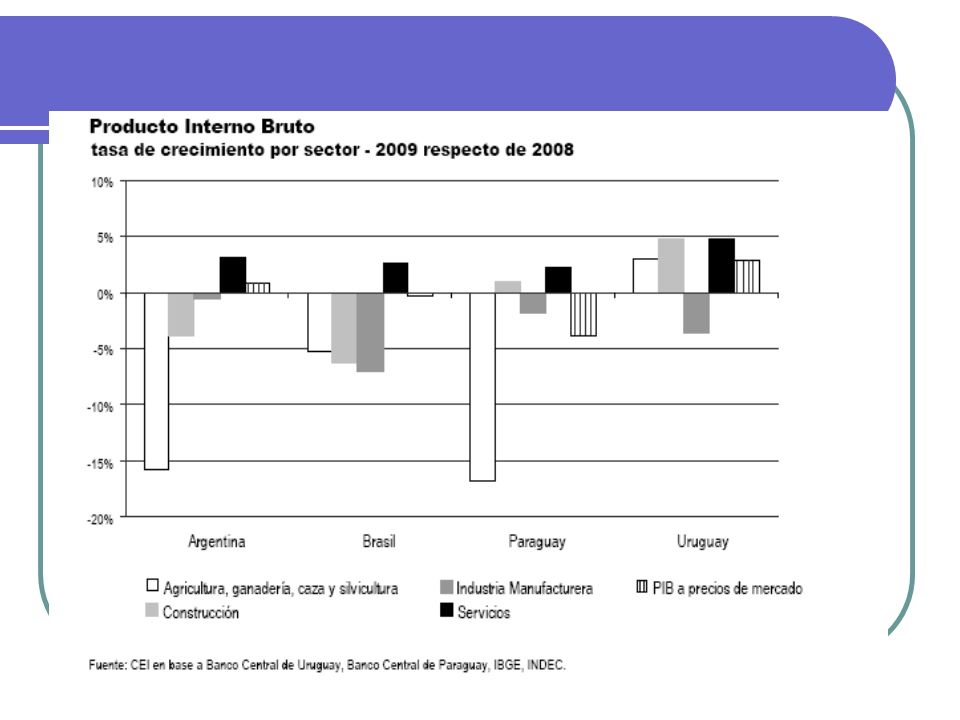

La recuperación ha sido desigual y las condiciones para un crecimiento sostenido siguen siendo frágiles. Las condiciones crediticias son todavía restrictivas en las economías desarrolladas más grandes, en donde muchas instituciones financieras de gran magnitud deben todavía consolidar el proceso de des-apalancamiento y la limpieza de activos en sus balances. El repunte de la demanda doméstica en muchas economías sigue siendo, en el mejor de los casos, tentativo y está lejos de ser auto- sostenido. Gran parte del repunte en la economía real se debe al fuerte estímulo fiscal fomentado por los gobiernos de un amplio número de países desarrollados y en desarrollo, así como al reabastecimiento de inventarios en las industrias alrededor del mundo.

23

La demanda de consumo e inversión sigue siendo débil, ya que las tasas de desempleo y subempleo siguen aumentando y la brecha del producto sigue siendo amplia en la mayoría de países. De aquí en adelante se espera una recuperación lenta de la economía mundial, bajos niveles de inflación, así como prospectivas poco prometedoras en términos de empleo.

33

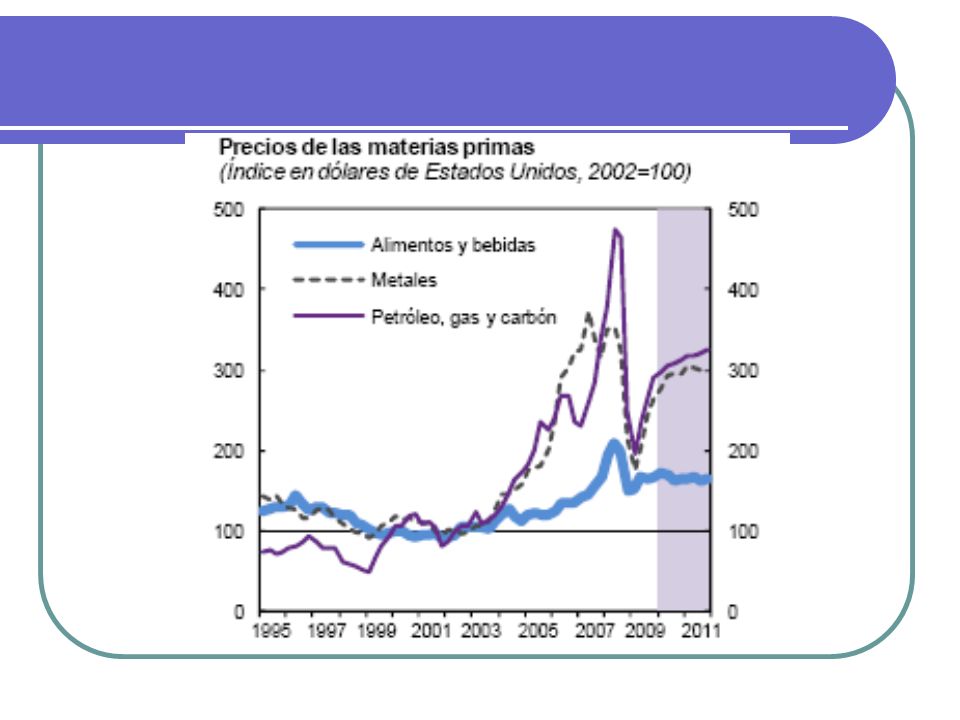

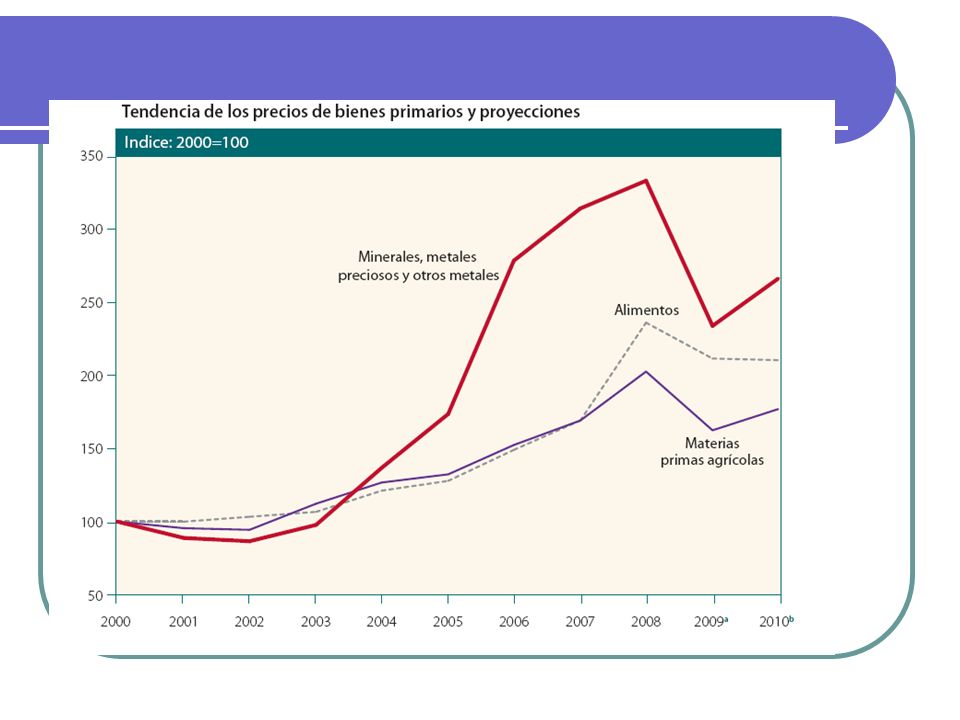

Según las previsiones, los precios de las materias primas seguirán altos en 2010–11, debido a la limitada capacidad instalada ociosa de estos sectores y a la fuerte recuperación cíclica de algunos mercados emergentes clave.

35

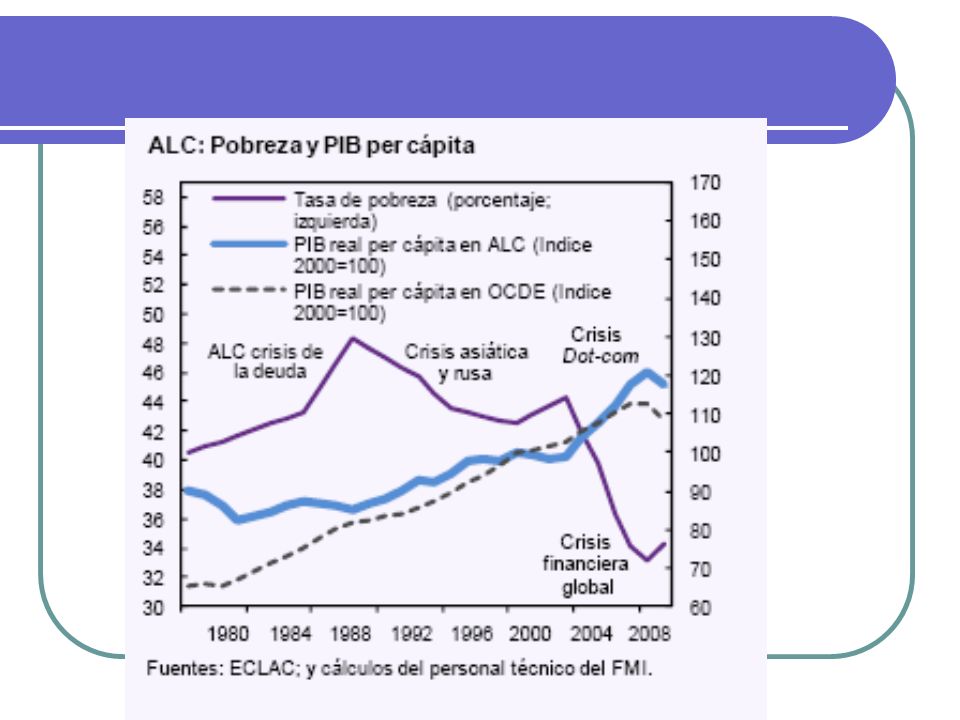

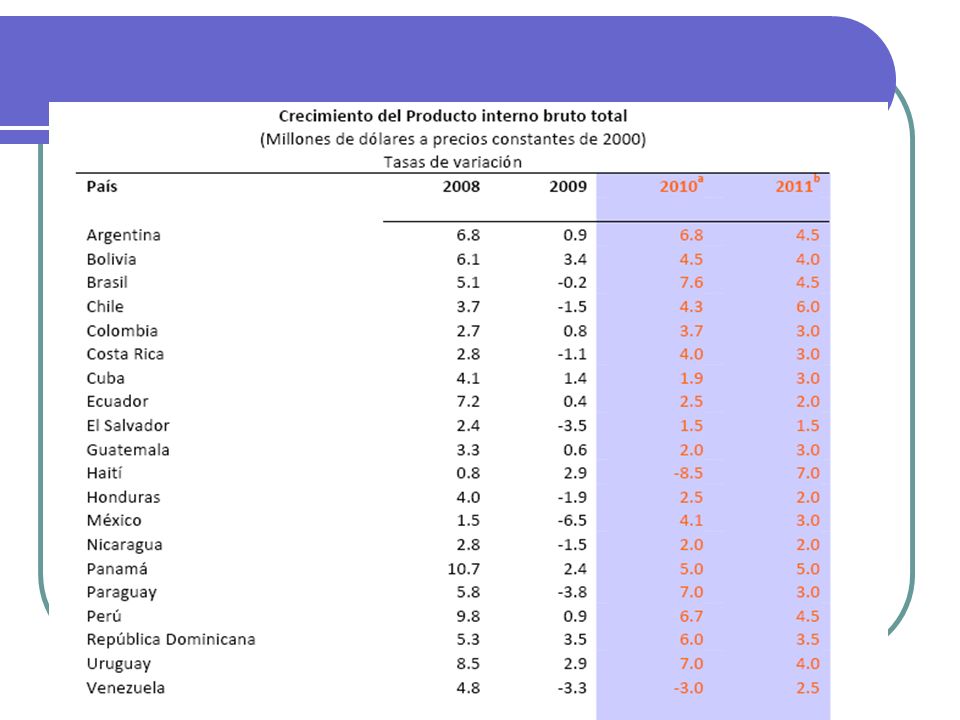

Perspectivas para América Latina y el Caribe La reactivación económica de la región de América Latina y el Caribe (ALC) en su conjunto está avanzando más rápidamente de lo esperado. Tras sufrir una profunda caída al final de 2008 y comienzos de 2009, el crecimiento promedio regional, ponderado por la paridad de poder adquisitivo (PPA), se reanudó en el segundo semestre de 2009. La recuperación está impulsada por un fuerte repunte del consumo privado. Se prevé también que la inversión, que se desplomó en lo peor de la crisis, se acelerará en los períodos venideros

, se reanudó en el segundo semestre de La recuperación está impulsada por un fuerte repunte del consumo privado. Se prevé también que la inversión, que se desplomó en lo peor de la crisis, se acelerará en los períodos venideros.")

38

El crecimiento en la mayoría de los países en desarrollo y las economías en transición sigue siendo altamente dependiente de las fluctuaciones del comercio internacional, así como de los precios de los productos básicos y de los flujos de capital. Aunque dichas condiciones externas hayan mejorado a raíz de la recuperación mundial, un repunte continuado dependerá en gran parte de la fortaleza de la recuperación en los países desarrollados.

44

A.L PRINCIPALES INDICADORES ECONOMICOS

46

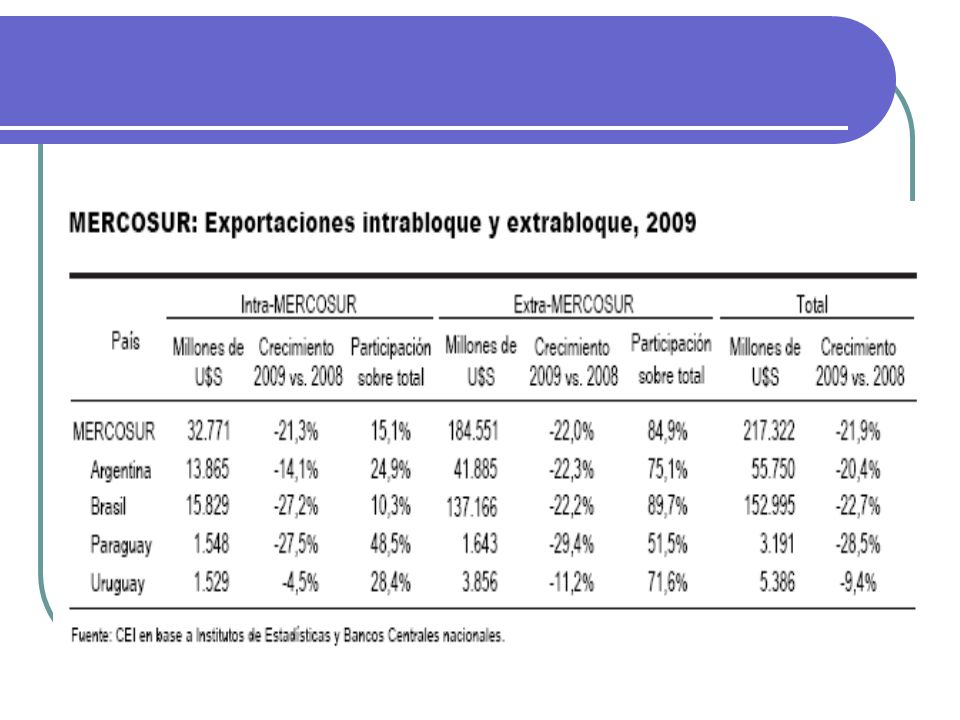

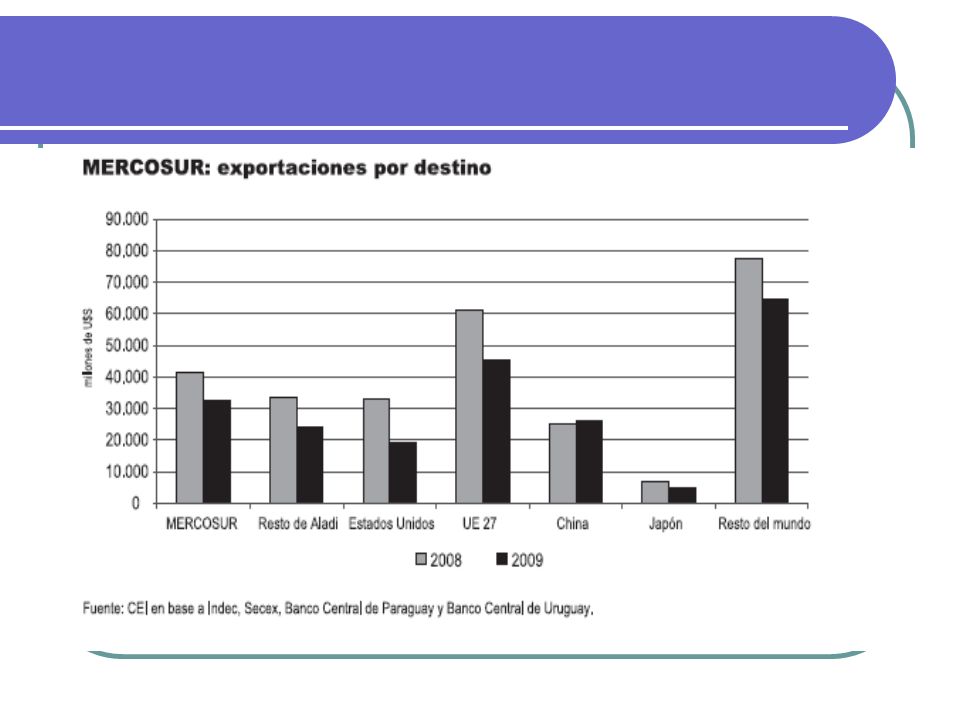

Brasil continúa siendo el principal destino de las exportaciones argentinas al bloque regional. En 2009 alcanzaron U$S 11.523 millones, un 13% menos que en 2008; de los cuales, U$S 7.736 corresponden a MOI, un 6% menos en relación al 2008. Más de la mitad de las exportaciones de MOI lo constituye material de transporte; alrededor de un 12% corresponde a productos químicos; un 8,4% a máquinas y aparatos eléctricos y un 8% a materias plásticas y sus manufacturas. Los rubros que más decrecieron fueron productos primarios (-33%) y combustibles y energía (-26%).

y combustibles y energía (-26%)..")

50

39ª Cumbre de Presidentes del Mercosur 3 de agosto de 2010 en San Juan – Argentina En la cumbre número 39 hubo avances económicos centrales, como el acuerdo aduanero y el tratado comercial con Egipto. Pero esto fue así solo a expensas de la política. Durante seis años se discutió arduamente la configuración de una política conjunta para la eliminación del doble cobro del arancel externo común, la distribución de la renta aduanera y el Código Aduanero del bloque.

51

Durante la cumbre se selló el Fondo de Convergencia Estructural, a través del cual se financiarán nueve proyectos con un valor de 800 millones de dólares. A esto se sumó la firma del Tratado de Libre Comercio entre el Mercosur y Egipto, y el “rechazo al endurecimiento de las políticas migratorias que vulneran los derechos fundamentales de las personas migrantes” y “conducen a su criminalización. El Consejo de Ministros del Mercosur aprobó la creación del Instituto de Políticas Públicas en Derechos Humanos del bloque, el cual funcionará en la sede la ex Escuela de Mecánica de la Armada de Argentina

52

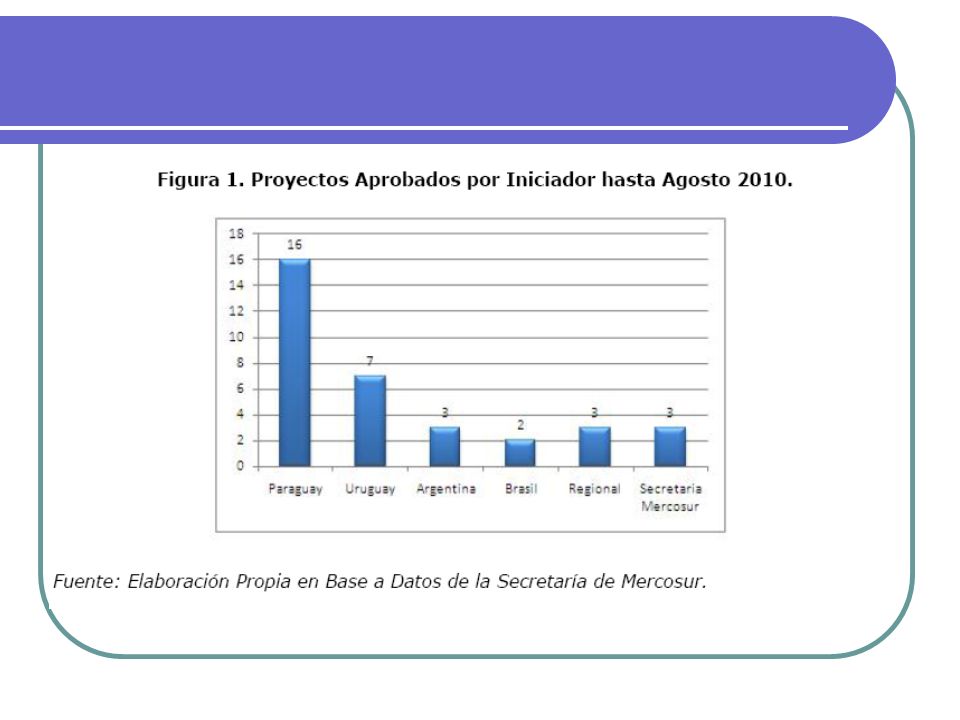

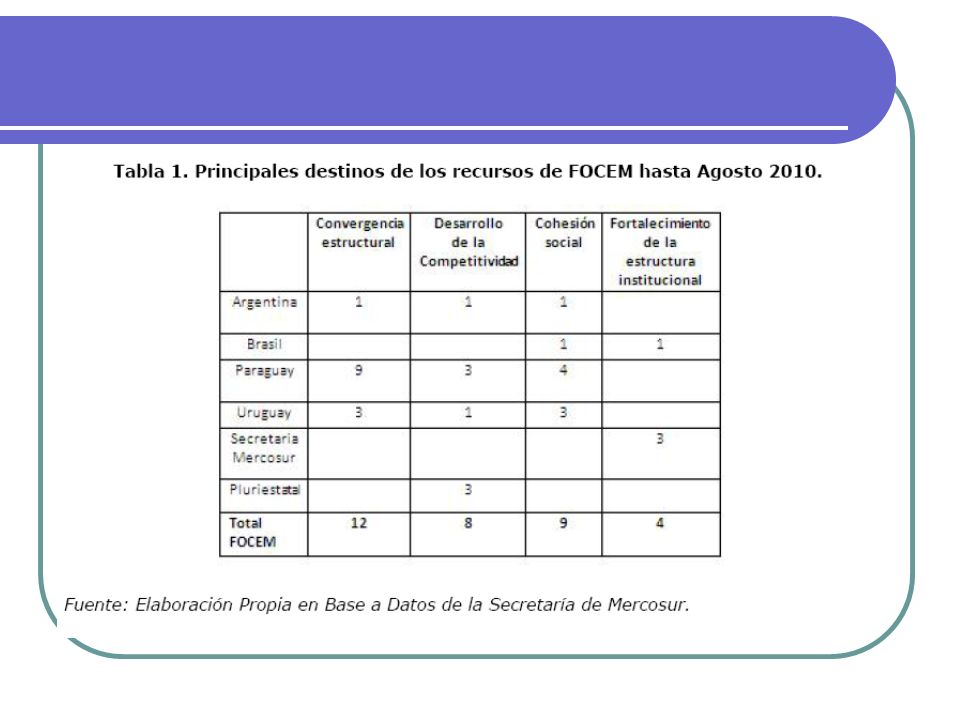

Entre las iniciativas tratadas se resalta la aprobación de nueve proyectos, que se financiarán a partir de US$ 650 millones entregados por el FOCEM, además de otros desembolsos. Se trata de proyectos claves para el desarrollo regional, sobre todo de Paraguay y Uruguay. Los proyectos involucran líneas de transmisión eléctricas, rutas, apoyo a pequeñas y medianas empresas y reformas de escuelas públicas

55

Paraguay sumará dos nuevos proyectos que son estratégicos para su desarrollo económico. Uno de esos proyectos será la recuperación y pavimentación asfáltica de las rutas Concepción-Puerto Vallemí, con una longitud aproximada de 180 kilómetros. El proyecto costará unos US$ 99,8 millones, de los cuales FOCEM financiará un 75% y el Estado Paraguayo un 25% en carácter de contrapartida. Esta obra vial contribuirá a mejorar la competitividad del sector productivo, así como a la integración social y económica de la zona norte del país.

56

El segundo proyecto es la línea de transmisión Itaipú-Villa Hayes, que modernizará y ampliará la capacidad de energía disponible. La iniciativa binacional tendrá importancia estratégica para el desarrollo industrial de Paraguay y asegurará la estabilidad de la provisión de energía a dicho país. La construcción de la Línea de Transmisión de 500 Kv y la Subestación Villa Hayes tendrán un costo de US$ 555 millones, de los cuales US$ 400 millones serán financiados con recursos del FOCEM.

57

El segundo país con más recursos para su utilización en FOCEM, Uruguay, contará con un proyecto de interconexión eléctrica de 500 MW con Brasil, que se financiará con US$ 106 millones. Esta obra interconectará a San Carlos, en Maldonado, con Candiota, en Río Grande do Sul. Dicha interconexión tendrá una extensión aproximada de 390 kilómetros y contará con una potencia de 500 megavatios y una tensión de 500 kilovoltios

58

Argentina, a su vez, tiene un pequeño proyecto de poco más de medio millón de dólares (US$ 0,67 millón) para pequeñas y medianas empresas exportadoras de bienes de capital, plantas fabriles y servicios de ingeniería, además de edificios de enseñanza obligatoria en Santa Fe, proyecto para la reforma de los edificios de las escuelas públicas por US$ 7,9 millones. Además posee un proyecto de interconexión eléctrica en Paso de los Libres-Iberá, por el cual FOCEM financiará US$ 16 millones. Brasil, por último, obtuvo la aprobación de su segundo proyecto de 6 millones por la ampliación del sistema de saneamiento de Punta Porã. El proyecto aumentará significativamente la cantidad de hogares con acceso al sistema municipal de saneamiento. Es importante notar que esta localidad del Brasil limita con la localidad paraguaya de Pedro Juan Caballero, con la cual forman un conglomerado urbano muy importante y dinámico en el corazón de Sudamérica.

59

BRIC

60

Se emplea la sigla BRIC para referirse conjuntamente a Brasil, Rusia, India yChina, que tienen en común una gran población (Rusia y Brasil por encima de los ciento cuarenta millones, China e India por encima de los mil cien millones), un enorme territorio (casi 38.5 millones km²), lo que les proporciona dimensiones estratégicas continentales y una gigantesca cantidad de recursos naturales, y, lo más importante, las cifras que han presentado de crecimiento de su PIB y de participación en el comercio mundial han sido enormes en los últimos años, lo que los hace atractivos como destino de inversiones

, un enorme territorio (casi 38.5 millones km²), lo que les proporciona dimensiones estratégicas continentales y una gigantesca cantidad de recursos naturales, y, lo más importante, las cifras que han presentado de crecimiento de su PIB y de participación en el comercio mundial han sido enormes en los últimos años, lo que los hace atractivos como destino de inversiones")

61

La tesis fue propuesta por Jim O'Neill, economista global en Goldman Sachs. Estos países se estima que tendrán más del 40% de la población mundial y tendrán un PIB combinado de 34.951 trillones de dólares En casi cada escala, serían las entidades más grandes en la escena global.Jim O'Neill China e India, respectivamente, serán los proveedores globales dominantes de tecnología y de servicios, mientras que el Brasil y Rusia llegarán a ser semejantemente dominantes como proveedores de materias primas, aunque los dos últimos ya empezaron a aumentar de manera significativa sus parques industriales.

62

Se presume así que el paso siguiente será la cooperación dentro del BRIC, puesto que Brasil y Rusia juntos constituyen los mayores surtidores de materiales y alimentos del mundo actual. Así, el BRIC tiene el potencial de formar un bloque económico de enorme alcance con un estatus mayor que del actual G8,G7 + Rusia. Brasil es dominante en biodiversidad, mineral de hierro, etanol y en alimentos mientras que Rusia tiene una potente industria de armamentos, enormes fuentes de petróleo y gas natural

63

Críticas La principal crítica que ha recibido el concepto de BRIC es que no define a un grupo homogéneo, que en sí mismo no define un nuevo camino de desarrollo capitalista, sino que continúa el modelo estadounidense. Otra crítica que se le hace a esta tesis es la subestimación del crecimiento del PIB en China durante los próximos 45 años según la cual el crecimiento de China estaría por debajo del nivel normal. Esto contradice el desarrollo económico rápido que ha ocurrido ya en ese país

64

Los países del BRIC tienen poblaciones grandes de gente empobrecida, especialmente India y China. Esto impide el progreso y limita las finanzas de gobierno, aumenta el malestar social y limita el desarrollo potencial del mercado doméstico Otros críticos sugieren que BRIC no es más que una sigla bonita para designar a las cuatro mayores economías emergentes, pero que nada en términos prácticos los une, aparte de que todos son potencialmente grandes mercados. Dos son economías basadas en fabricación y grandes exportadores, China e India, y los otros dos son fundamentalmente exportadores de recursos naturales y en menor escala industriales, Brasil y Rusia. Dos tienen poblaciones en crecimiento, Brasil e India, pero dos sufren de poblaciones que se encogen, China y Rusia. Dos son democracias consolidadas, Brasil e India, una es una cuasi-democracia, Rusia, y uno es un estado comunista, China. Todos excepto Brasil, por ahora, tienen armas nucleares.

65

RangoPaís2006201020152020202520302035204020452050 1 ESTADOS UNIDOSESTADOS UNIDOS 13,245 14,53 5 16,19417,97826,08720,08722,81726,09733,90438,514 4 CHINA 2,682,4,667,8,133,12,63018,43725,61034,34845,02257,31070,710 9 BRASIL 1,1841,6982,2203,0674,0095,5577,26310,10613,20817,262 10 RUSIA 982,1,371,1,900,2,5543,3414,2655,2656,3207,4208,580 11 INDIA 909,1,2561,9002,8484,3166,68310,51416,51025,27837,668 PRODUCTO INTERNO BRUTOPRODUCTO INTERNO BRUTO (nominal) [2006-2050] (en US$ miles millones

![RangoPaís ESTADOS UNIDOSESTADOS UNIDOS 13,245 14, ,19417,97826,08720,08722,81726,09733,90438,514 4 CHINA 2,682,4,667,8,133,12,63018,43725,61034,34845,02257,31070,710 9 BRASIL 1,1841,6982,2203,0674,0095,5577,26310,10613,20817, RUSIA 982,1,371,1,900,2,5543,3414,2655,2656,3207,4208, INDIA 909,1,2561,9002,8484,3166,68310,51416,51025,27837,668 PRODUCTO INTERNO BRUTOPRODUCTO INTERNO BRUTO (nominal) [ ] (en US$ miles millones](http://images.slideplayer.es/33/10380376/slides/slide_65.jpg "RangoPaís ESTADOS UNIDOSESTADOS UNIDOS 13,245 14, ,19417,97826,08720,08722,81726,09733,90438,514 4 CHINA 2,682,4,667,8,133,12,63018,43725,61034,34845,02257,31070,710 9 BRASIL 1,1841,6982,2203,0674,0095,5577,26310,10613,20817, RUSIA 982,1,371,1,900,2,5543,3414,2655,2656,3207,4208, INDIA 909,1,2561,9002,8484,3166,68310,51416,51025,27837,668 PRODUCTO INTERNO BRUTOPRODUCTO INTERNO BRUTO (nominal) [ ] (en US$ miles millones")

Presentaciones similares