Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Perspectivas económicas después de las elecciones Los Retos Acelerar el crecimiento y sostenerlo a tasas altas. JULIO 2012

2

¿Por qué es importante crecer? Mayor ingreso Mayor consumo Mayor inversión Mejor tecnología Mayor empleo Aumento en productividad Mejores niveles de vida Expectativas de movilidad social Expectativas de mejor calidad de vida Reducir la pobreza Mejorar la distribución del ingreso

3

Acelerar el crecimiento requiere: Incrementar la inversión. Acervo Capital. Desarrollo Regional y Política Industrial. Seguridad y Estado de Derecho. Mantenerlo a tasas altas requiere: Preservar la estabilidad macroeconómica. Incrementar el consumo. Mejorar la distribución del ingreso.

4

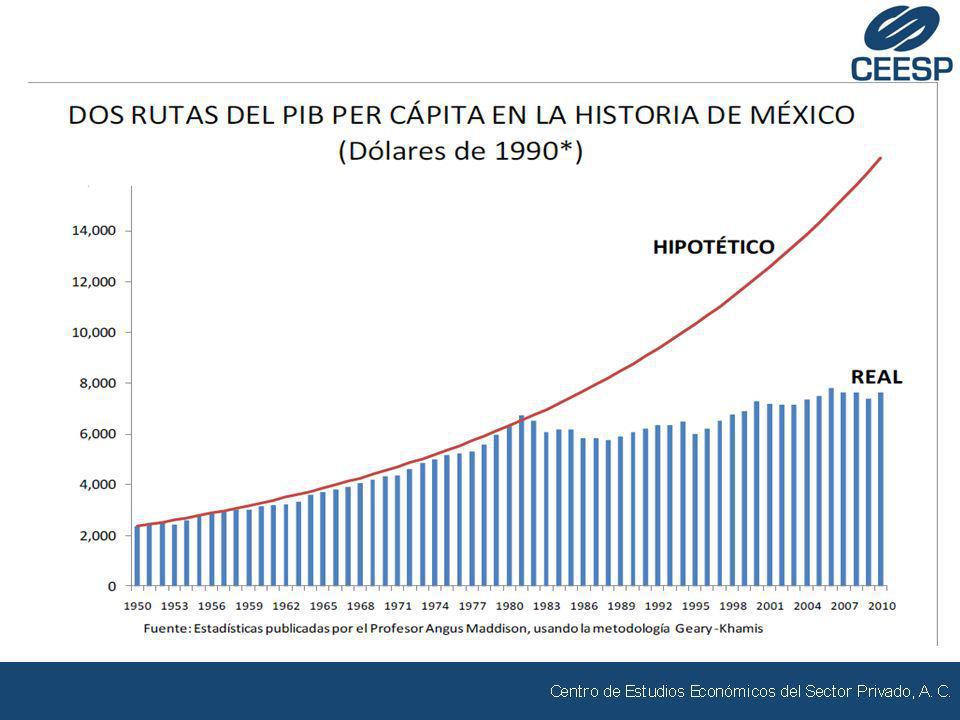

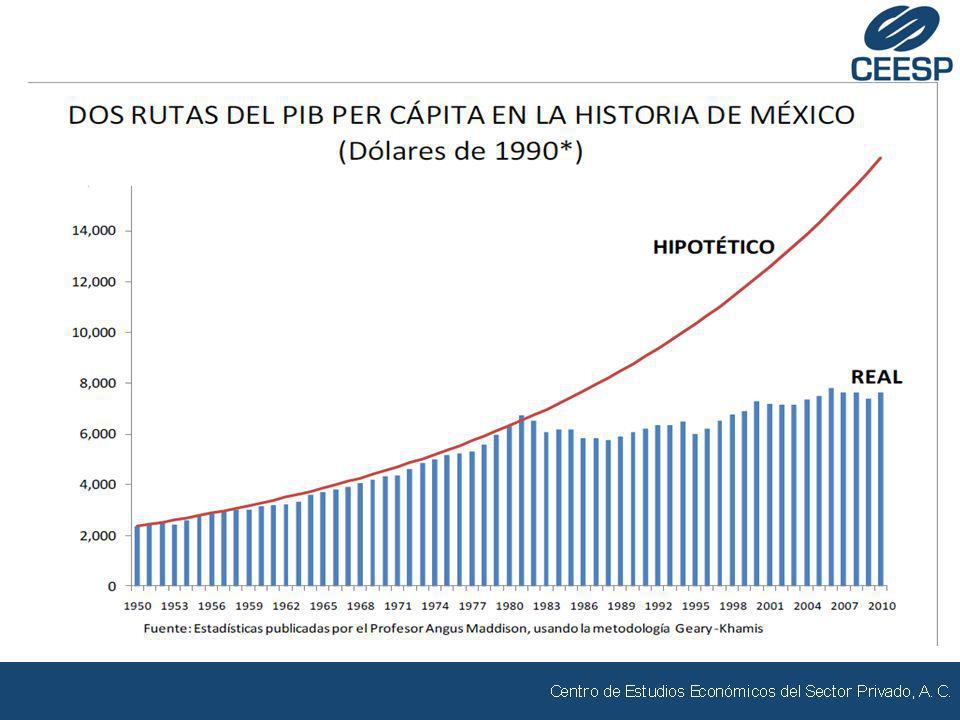

Existen buenas condiciones para crecer

5

18201870191319401970198120032006 EUA60.427.632.726.428.735.624.625.0 Europa Occidental63.234.450.140.742.450.935.837.2 Europa Oriental111.172.0102.294.1100.1118.2110.2105.7 América Latina109.899.7115.995.8108.3125.4123.4118.9 Asia130.7121.2248.6206.5282.2322.3161.0137.8 Africa180.8134.8271.6227.7318.8444.9460.7456.8 Promedio Mundial113.977.2113.594.4115.6148.1109.5110.4 FUENTE: Mexico: An economic History; Juan Carlos Moreno y Jaime Ros PIB PER CÁPITA DE MÉXICO COMO PORCENTAJE DEL PIB PER CÁPITA DE:

6

FUENTE: Mexico: An economic History; Juan Carlos Moreno y Jaime Ros

7

FUENTE: Elaborado por el CEESP con datos del FMI. PIB PER CÁPITA DE MÉXICO COMO PORCENTAJE DEL PIB PER CÁPITA DE: E.U.A. UNIÓN EUROPEA ASIA

8

FUENTE: Elaborado por el CEESP con datos del INEGI. PRODUCTO INTERNO BRUTO (VARIACIÓN % ANUAL) 19011910192519301935194019451950195519601965197019751980198519901995200020052011 CRECIMIENTO PROMEDIO: 6.3% CRECIMIENTO PROMEDIO:2.6% 1983-2011: 2.6% 2010-2012: 4.7.% 1800

CRECIMIENTO PROMEDIO: 6.3% CRECIMIENTO PROMEDIO:2.6% : 2.6% : 4.7.%")

10

PRODUCTO INTERNO BRUTO (CRECIMIENTO % ANUAL) FUENTE: Elaborado por el CEESP con datos del INEGI. 2 0 1 02 0 1 12 0 0 92 0 0 82012 CRECIMIENTO PROMEDIO:4.7% EXISTE LA BASE PARA ACELERAR Y SOSTENER UN ALTO CRECIMIENTO

11

Se estima que México en 2012 será la segunda economía con mayor crecimiento de los 34 países miembros de la OCDE. Crecimiento del PIB 2012 (%) * El CEESP estima un crecimiento de 4.1%, la SHCP uno de 3.5% y Banco de México estima un rango de entre 3.25 y 4.25%. Los países no incluidos y su crecimiento son los siguientes: Israel 3.2%, Islandia 3.1%, Eslovaquia 2.6%, Estonia 2.2%, Austria 0.8%, Irlanda 0.6%, Luxemburgo 0.6% y Eslovenia -2.0%. Fuente: Organización para la Cooperación y el Desarrollo Económico. Crecimiento en el contexto internacional 4.4 4.1 3.3 3.1 2.9 2.4 2.3 2.2 2.0 1.9 1.6 1.2 0.9 0.8 0.6 0.5 0.4 -0.1 -0.5 -0.6 -1.5 -1.6 -1.7 -3.2 -5.3 Chile México* Corea Turquía Australia Polonia EUA Noruega Canadá Japón Nva. Zelanda OCDE Alemania Suiza Finlandia Dinamarca Suecia Francia Reino Unido Bélgica Zona Euro Rep. Checa Holanda Hungría España Italia Portugal Greca

* El CEESP estima un crecimiento de 4.1%, la SHCP uno de 3.5% y Banco de México estima un rango de entre 3.25 y 4.25%. Los países no incluidos y su crecimiento son los siguientes: Israel 3.2%, Islandia 3.1%, Eslovaquia 2.6%, Estonia 2.2%, Austria 0.8%, Irlanda 0.6%, Luxemburgo 0.6% y Eslovenia -2.0%. Fuente: Organización para la Cooperación y el Desarrollo Económico. Crecimiento en el contexto internacional Chile México* Corea Turquía Australia Polonia EUA Noruega Canadá Japón Nva. Zelanda OCDE Alemania Suiza Finlandia Dinamarca Suecia Francia Reino Unido Bélgica Zona Euro Rep. Checa Holanda Hungría España Italia Portugal Greca.")

12

PrevioPronósticoActualComentarios Crédito al consumo (may)0.4%0.0%0.7% En expansión gracias a la disposición de los bancos de prestar Órdenes industriales (may)-0.7%0.4%0.7% Señal de que la manufactura podría seguir creciendo Gasto en construcción (jun)0.6%0.2%0.9% Existe la percepción de que el sector inmobiliario podría estar finalmente en una tendencia estable al alza Producción industrial (jun)-0.2%0.3%0.4% La industria automotriz fue el principal impulso Empleo no agrícola (jun)77 mil100 mil80 mil Aun cuando existe el temor del debilitamiento del empleo, sigue superando las expectativas Buenas señales en la economía de los EUA

0.4%0.0%0.7% En expansión gracias a la disposición de los bancos de prestar Órdenes industriales (may)-0.7%0.4%0.7% Señal de que la manufactura podría seguir creciendo Gasto en construcción (jun)0.6%0.2%0.9% Existe la percepción de que el sector inmobiliario podría estar finalmente en una tendencia estable al alza Producción industrial (jun)-0.2%0.3%0.4% La industria automotriz fue el principal impulso Empleo no agrícola (jun)77 mil100 mil80 mil Aun cuando existe el temor del debilitamiento del empleo, sigue superando las expectativas Buenas señales en la economía de los EUA")

13

FUENTE: Elaborado por el CEESP con datos del INEGI. 2 0 1 02 0 1 12 0 0 92012 Un factor para crecer es el incremento de la productividad. Productividad: elemento crítico para crecer Productividad media de la mano de obra en el sector manufacturero* (promedio 2008=100, cifras desestacionalizadas) El resto de la economía requiere incrementar productividad: Inversión, innovación y eficiencia. De enero 2009 a abril 2012, la productividad incrementó 13.9%

El resto de la economía requiere incrementar productividad: Inversión, innovación y eficiencia. De enero 2009 a abril 2012, la productividad incrementó 13.9%.")

14

México avanzó 20 posiciones en el Índice Doing Business del Banco Mundial entre 2006 y 2012. Doing Business Fuente: Banco Mundial. Doing Business 2012 (posición)

.")

15

Fuente: Foro Económico Mundial. En 2011, México obtuvo el puntaje más alto de la historia y registró el mayor avance del hemisferio occidental en el Índice Global de Competitividad del Foro Económico Mundial. Competitividad Índice Global de Competitividad: WEF (cambio en posición entre 2010 y 2011) ¿Y resto de Asia?

¿Y resto de Asia .")

16

México exporta más manufacturas que el resto de América Latina y el Caribe combinados. Exportaciones manufactureras de América Latina y el Caribe 2010 (miles de millones de dólares) Fuente: Organización de las Naciones Unidas. Potencia manufacturera Participación total (%)

Fuente: Organización de las Naciones Unidas. Potencia manufacturera Participación total (%).")

17

COMERCIO EXTERIOR Y PIB MANUFACTURAS (MILLONES DE DÓLARES) FUENTE: Elaborado por el CEESP con datos de BANXICO. Exportaciones Importaciones PIB manufacturas

18

Un I Phone ensamblado en China se importa a los EEUU por $179 USD y se vende en $500 USD. ¿ El valor agregado por China es realmente de $179 USD? ¿ Cu á l es el origen de los $179 del aparatito exportado por China? Distribuyendo por pa í s de origen del valor agregado de estos $179 USD, tenemos: Jap ó n: $60.60 Alemania: $30.15 Corea del Sur: $22.96 EEUU: $10.75 China: $6.50 Resto del mundo: $48.04 De los $179 USD que paga el importador norteamericano por I Phone, solamente 3.6% es valor agregado de China. D e los $500 USD a los que se vende el I Phone en los EEUU, China participa con un modest í simo 1.3%. En cada I Phone importado de China, EEUU le est á pagando casi 5 veces m á s a Alemania que a China. El valor agregado originado en Jap ó n, Alemania, Corea del Sur y EEUU representa 7 de cada 10 d ó lares de las exportaciones de I Phone contabilizadas por China. VALOR AGREGADO DEL COMERCIO EXTERIOR

19

Fuente: United States Census Bureau. El aumento en las exportaciones a Estados Unidos se debe a un aumento en la competitividad de la economía. Exportaciones Participación en importaciones no petroleras de EU (%) Hemos ganado participación frente a Canadá, Europa y Brasil.

Hemos ganado participación frente a Canadá, Europa y Brasil..")

20

Existen las bases para acelerar el crecimiento, requerimos: Inversión pública y privada Valor agregado interno Desarrollo regional Infraestructura Política industrial Productividad e innovación

21

Se requiere mayor y mejor inversión pública y privada (APPs) en infraestructura, vivienda, hospitales y escuelas La industria de la construcción representa 6.4% del PIB. El subsector de la edificación 3.6% del PIB. La edificación tiene incidencia en 65 de los 79 subsectores de la economía.

22

¿Cómo sostener altas tasa de crecimiento?: Estabilidad macroeconómica. Inflación. Finanzas públicas. Distribución del ingreso y Consumo.

23

* Promedio a junio de 2012. Fuente: Banco de México. La inflación promedio en esta administración es la más baja desde que se tiene registro. Inflación: preservar la estabilidad macro Inflación general anual (cambio % promedio) Factor esencial para la inversión y el mercado interno. En junio se registró una inflación anual de 4.3%

Factor esencial para la inversión y el mercado interno. En junio se registró una inflación anual de 4.3%.")

24

Índice de salario mínimo real (Enero 1969=100) Fuente: Elaborado por el CEESP con datos del INEGI y CONASAMI. 7981838587899193959799010305070911 -76.1% 7775737169 + 6.1% BAJA INFLACIÓN Y PRODUCTIVIDAD Mayor poder adquisitivo fortalece el mercado interno 12

25

FUENTE: Elaborado por el CEESP con datos de BANXICO. RESERVAS INTERNACIONALES (MILES DE MILLONES DE DÓLARES) 157.9 */ */ Cifras al 13 de julio. MÁXIMO HISTÓRICO Elemento fundamental de soberanía nacional y de estabilidad macroeconómica.

*/ */ Cifras al 13 de julio. MÁXIMO HISTÓRICO Elemento fundamental de soberanía nacional y de estabilidad macroeconómica..")

26

VALORES GUBERNAMENTALES EN PODER DE RESIDENTES EN EL EXTRANJERO (MILES DE MILLONES DE PESOS) Fuente: Elaborado por el CEESP con datos del BANXICO. */ Cifras al 6 de julio ENE 1,261 FEBMARABRMAYJUNJULAGOSEPOCT 925.8 865.2 NOVDICENEFEBMARABRMAY 2 0 1 12 0 1 2 Indicador de gran confianza en el manejo económico del país. JUL*/ JUN

27

TIPO DE CAMBIO (PESOS POR DÓLAR) Fuente: Elaborado por el CEESP con datos del BANXICO */ Datos al 18 de julio AGOSEPOCTNOVDICENE 2 0 1 12 0 1 2 13.14 FEBMARABRMAYJUN La flexibilidad del tipo de cambio es fundamental para la estabilidad macroeconómica y para preservar la soberanía JUL*/

Fuente: Elaborado por el CEESP con datos del BANXICO */ Datos al 18 de julio AGOSEPOCTNOVDICENE FEBMARABRMAYJUN La flexibilidad del tipo de cambio es fundamental para la estabilidad macroeconómica y para preservar la soberanía JUL*/")

28

Fuente: Secretaría de Hacienda y Crédito Público. En esta Administración se impulsaron dos reformas fiscales, que aumentaron el número de contribuyentes haciendo más equitativa la carga tributaria. Finanzas públicas sanas: ingresos Base tributaria (millones de contribuyentes activos) Sin embargo, se requiere de una reforma hacendaria integral. El otro gran pilar de la estabilidad macroeconómica

Sin embargo, se requiere de una reforma hacendaria integral. El otro gran pilar de la estabilidad macroeconómica.")

29

Mill. $% de ingresos% del PIB Total3,271,081100.022.8 Petroleros1,101,87933.77.7 No petroleros2,169,20266.315.1 Gobierno Federal1,613,59649.311.2 Tributarios1,436,71643.910.0 ISR-IETU-IDE759,16823.25.3 ISR720,44522.05.0 IETU47,1651.40.3 IDE-8,442-0.3-0.1 IVA537,14316.43.7 Otros140,4054.31.0 No tributarios176,8805.41.2 Organismos y empresas555,60617.03.9 Balance no presupuestario6,778---0.0 Balance Público-353,458----2.5 INGRESOS DEL SECTOR PÚBLICO 2011 Fuente: CEESP con datos de la SHCP.

30

IMPUES- TOS ISRPTUITUIDEIMPACIMSS INFO- NAVIT SAR NÓMI- NA Impuestos que debe pagar una empresa Petroleros 33.7% No petroleros 66.37% Ingresos Públicos (Estructura %) Usar renta petrolera para fines distintos de inversión es destruir nuestros activos.

Usar renta petrolera para fines distintos de inversión es destruir nuestros activos.")

31

FUENTE: Elaborado por el CEESP con datos de la SHCP. BALANCE DEL SECTOR PÚBLICO (% DEL PIB) Se requiere mantener una política de balance estructural

Se requiere mantener una política de balance estructural.")

32

El margen de maniobra actual respecto al déficit público es muy limitado Por primera vez en más de 20 años, en 2009 se registró un déficit primario Lo anterior significa que se han usado recursos patrimoniales o deuda pública para pagar no sólo el déficit público, sino también parte del costo financiero del sector público El sector público debe generar un superávit primario del orden de 2.5% del PIB o crecer a una tasa mayor a un 5% anual de manera sostenida BALANCE PRIMARIO (% DEL PIB)

")

33

México tiene uno de los menores niveles de déficit y deuda pública entre los países de la Organización para la Cooperación y el Desarrollo Económico (OCDE). Finanzas públicas Déficit fiscal 2011 (% del PIB) Deuda pública neta 2011 (% del PIB) Fuente: Secretaría de Hacienda y Crédito Público, y Organización para la Cooperación y el Desarrollo Económico.

Deuda pública neta 2011 (% del PIB) Fuente: Secretaría de Hacienda y Crédito Público, y Organización para la Cooperación y el Desarrollo Económico..")

34

El verdadero reto de la administración de Peña Nieto: Fragilidad de las finanzas públicas y Resolver la insuficiencia

35

GASTO PROGRAMABLE CLASIFICACIÓN FUNCIONAL 2 0 1 120122 0 1 3 Var. absoluta Mll. $% del PIBMll. $ % del PIB Total2,859,82919.92,869,5833,876,52624.11,016,697 Energía700,4894.9 784,9254.984,436 Educación533,6013.7 691,0584.3157,457 Salud399,4692.8 514,2763.2114,807 Seguridad Social387,1042.7 482,1333.095,029 Urbanización, Vivienda y Des. Regional180,5651.3 257,1381.676,573 Comunicaciones y Transportes79,4680.6 160,7111.081,243 Ciencia y Tecnología31,6970.2 160,7111.0129,014 Asistencia Social95,1480.7 144,6400.949,492 Seguridad Nacional77,1690.5 112,4980.735,329 Orden, Seguridad y Justicia68,3820.5 96,4270.628,045 Agua Potable y Alcantarillado27,8830.2 96,4270.668,544 Desarrollo Sustentable15,3840.1 80,3560.564,972 Resto2634711.72952301.831,759

36

Nuevo Gasto a financiar: 0.8 a 1 billón. 1. Incremento en la tributación por crecimiento PIB y mejor eficiencia 80 mm 2. Incremento en ingresos de Organismos y Empresas 35 mm 3. Ingresos petroleros incrementales---------- 4. Deuda 220 mm Total 335 mm Faltante 500 a 700 mm IVA: 553 (2012) …. Duplicar el IVA ISR: 700 …. 59% RECURSOS Y FUENTES NECESARIOS

…. Duplicar el IVA ISR: 700 …. 59% RECURSOS Y FUENTES NECESARIOS.")

37

1.Deuda: Para que la deuda no rebase su nivel actual, su ritmo de crecimiento debe ser inferior al del PIB 2013 sólo $220,000 millones De otra forma, la consecuencias son: Reducción del margen fiscal Crowding out Reducción de reservas Doble mandato Banxico RECURSOS Y FUENTES NECESARIOS: 0.8 a 1.0 billones 2. Impuestos: La opción es incrementar tasas impositivas (ISR, IETU, e IVA) Consecuencias IVA ??????? ISR: Contribuyentes cautivos Pérdida de competitividad de las empresas o arbitraje! Gasto incremental en fiscalización Tasas muy progresivas a personas físicas Impuesto al patrimonio, a ganancias de capital, etc. Impuesto a transacciones financieras

Consecuencias IVA . ISR: Contribuyentes cautivos Pérdida de competitividad de las empresas o arbitraje. Gasto incremental en fiscalización Tasas muy progresivas a personas físicas Impuesto al patrimonio, a ganancias de capital, etc. Impuesto a transacciones financieras.")

38

3. La solución es: Sustituir 7 impuestos por uno solo (ITU) + 200 a 300 Mejorar fiscalización Base de contribuyentes Desaparece régimen de Repecos Gastos fiscales ISR+ 200 IVA generalizado + 150 Revisar el gasto (asignación eficiente, transparente, programas regresivos) TOTAL550 a 650 Una solución fiscal probable: Un solo impuesto de tasa única al valor agregado del país, al PIB

a 300 Mejorar fiscalización Base de contribuyentes Desaparece régimen de Repecos Gastos fiscales ISR+ 200 IVA generalizado Revisar el gasto (asignación eficiente, transparente, programas regresivos) TOTAL550 a 650 Una solución fiscal probable: Un solo impuesto de tasa única al valor agregado del país, al PIB.")

39

El otro reto para sostener el crecimiento: Distribución del Ingreso y Consumo

40

POBREZA EN MÉXICO (%) Fuente: Elaborado por el CEESP con datos de CONEVAL Patrimonio 47.7 42.7 47.047.2 50.0 53.6 63.7 69.0 52.4 53.1 51.3 0 10 20 30 40 50 60 70 80 19921994199619982000200220042005200620082010 Capacidades 29.7 30.0 46.9 41.7 31.8 26.9 24.7 20.7 25.3 26.7 Alimentaria 18.8 18.4 21.4 21.2 37.4 33.3 24.1 20.0 17.4 18.2 13.8

Fuente: Elaborado por el CEESP con datos de CONEVAL Patrimonio Capacidades Alimentaria")

41

FUENTE: Elaborado por el CEESP con datos del New York Mercantile Exchange (NYMEX). 17/May/11 PRECIO DE FUTUROS DE MAÍZ NEGOCIADOS EN EL CHICAGO BOARD OF TRADE US$ por bushel 17/Jul/12

42

FUENTE: Elaborado por el CEESP con datos del New York Mercantile Exchange (NYMEX). 17/May/11 PRECIO DE FUTUROS DE TRIGO NEGOCIADOS EN EL CHICAGO BOARD OF TRADE US$ por bushel 17/Jul/12

43

FUENTE: Elaborado por el CEESP con datos del New York Mercantile Exchange (NYMEX). 17/May/11 PRECIO DE FUTUROS DE LA SOYA NEGOCIADOS EN EL CHICAGO BOARD OF TRADE US$ por bushel 17/Jul/12

44

0 10 20 30 40 50 60 BEL ITA DEU FRAPOL SWE CZE DNK LUX SVK PRT AUS AUT NOR NLD NZL CAN JPN GBR FIN ISL IRL USACHE COL MEX KOR PER Antes de transferencias Después de transferencias COEFICIENTE DE GINI ANTES Y DESPUÉS DE IMPUESTOS Y TRANSFERENCIAS 2009 Fuente: Elaborado por el CEESP con datos de la OECD.

45

EVOLUCIÓN DE TRABAJADORES URBANOS AFILIADOS AL IMSS (MILES) FUENTE: Elaborado por el CEESP con datos del IMSS 2 0 0 82 0 0 92 0 0 72 0 1 0 2 0 1 1 525.4-37.5-181.4730.4590.8503.4 2 0 1 2 382.5

FUENTE: Elaborado por el CEESP con datos del IMSS")

46

FUENTE: Elaborado por el CEESP con datos de ANTAD VENTAS ANTAD (VARIACIÓN % ANUAL) 2 0 0 92 0 1 02 0 1 1 7.9 TIENDAS IGUALES 14.8 TIENDAS TOTALES 2 0 1 2

TIENDAS IGUALES 14.8 TIENDAS TOTALES")

47

FUENTE: Elaborado por el CEESP con datos del INFONAVIT CRÉDITOS OTORGADOS PARA VIVIENDA (MILES)

")

48

CRÉDITOS: PREFERENCIAS DE DERECHOHABIENTES QUE CALIFICAN*/ (ESTRUCTURA %) FUENTE: INFONAVIT */ Excluye aquellos que manifiestan preferencia por el ahorro

FUENTE: INFONAVIT */ Excluye aquellos que manifiestan preferencia por el ahorro")

49

MONTO Y CRÉDITOS PROYECCIÓN 2012-2017 FUENTE: Elaborado por el CEESP con datos del INFONAVIT

50

CONCLUSIONES

51

Mantener la autonomía del Banco Central y conservar un solo mandato. Mantener o reducir la deuda pública total como proporción del PIB para permitir mayor financiamiento al desarrollo. Estabilidad macroeconómica

52

La estabilidad macroeconómica requiere de fianzas públicas sanas. Una reforma hacendaria integral que permita: Ampliar la base gravable y fortalecer los ingresos. Simplicidad en el pago de impuestos. Propiciar transparencia y rendición de cuentas. Eficiente la asignación del gasto. Estimular la inversión. Corregir, en el mediano plazo, los desequilibrios de las finanzas públicas.

53

Es indispensable un ambiente de negocios con certeza jurídica y regulación eficiente: Gobierno fuerte, eficaz, no grande, que garantice que el marco legal. Gobierno facilitador de inversión. Autonomía total, mayores facultades y transparencia en todos los órganos de competencia y regulación. Erradicar la corrupción de la economía. Certeza jurídica. Garantizar derechos de propiedad. Poder judicial independiente honesto. Eliminar impunidad

54

Financiamiento: Política y mecanismos financieros que propicien el crecimiento productivo. Impulso a libertad económica: Reformas a las leyes para que la competencia sea un derecho constitucional, en el que se garantice la libre entrada y salida de las empresas y personas en todos los sectores, incluido el sector energético. Política de fomento a las actividades productivas: Medidas que compensen fallas de mercado; que eliminen cuellos de botella, subsidios, tratos preferenciales, con respeto a las reglas del juego y sin barreras, que fomente mayor contenido nacional en nuestras exportaciones y cadenas de suministro.

56

Fuente: Página Internet Prof. A. Maddison EVOLUCIÓN DEL PIB POR PERSONA EN MÉXICO, CHILE Y COREA DEL SUR Dólares de 1990 El reto es recuperar nuestro potencial

57

AGENDA POR MEXICO: UNA TASA ALTA Y SOSTENIDA DE CRECIMIENTO Lograr nuestro potencial requiere aplicar nuestra agenda única de gobierno.

58

www.ceesp.org.mx @CEESP1 CEESP @foncerrada

Presentaciones similares

Noviembre de 2004.>")

>")

>")